Recommended

PDF

PPT

PPTX

Lekts 6 sanhuugiin togtwortoi baidal

PPTX

санхүүгийн тайлангийн оношлогоо ба санхүүгийн төлөвлөлт

PPTX

PPTX

үйлдвэрийн нэмэгдэл зардлын бүртгэл

DOCX

СТОУС 16: Түрээсийн бүртгэл

PPTX

PPTX

DOCX

PDF

Ma lecture 1 удирдлагын бүртгэлийн тухай ойлголт

PPTX

PPTX

PDF

PDF

PPTX

PDF

Санхүү тайлангийн шинжилгээ

PPTX

биет бус-хөрөнгө-байгалийн-нөөц-богино.-2pptx

PDF

Зардлын бүртгэл Лекц 15, 16

DOCX

PDF

Sanhuugiin tailangiin butets zohion baiguulalt

PDF

PPTX

PPTX

PPT

PPTX

PPT

Б.Алтанцэцэг Ч.Буяндэлгэр - Ашигт ажиллагааны шинжилгээ

DOCX

PPT

PPTX

More Related Content

PDF

PPT

PPTX

Lekts 6 sanhuugiin togtwortoi baidal

PPTX

санхүүгийн тайлангийн оношлогоо ба санхүүгийн төлөвлөлт

PPTX

PPTX

үйлдвэрийн нэмэгдэл зардлын бүртгэл

DOCX

СТОУС 16: Түрээсийн бүртгэл

PPTX

What's hot

PPTX

DOCX

PDF

Ma lecture 1 удирдлагын бүртгэлийн тухай ойлголт

PPTX

PPTX

PDF

PDF

PPTX

PDF

Санхүү тайлангийн шинжилгээ

PPTX

биет бус-хөрөнгө-байгалийн-нөөц-богино.-2pptx

PDF

Зардлын бүртгэл Лекц 15, 16

DOCX

PDF

Sanhuugiin tailangiin butets zohion baiguulalt

PDF

PPTX

PPTX

PPT

PPTX

PPT

Б.Алтанцэцэг Ч.Буяндэлгэр - Ашигт ажиллагааны шинжилгээ

DOCX

Viewers also liked

PPT

PPTX

PDF

Biy daaltiin jishee bodolt

PDF

PPT

Fundamentals of accounting

PPT

Fundamentals of accounting

PDF

PPT

fundamentals of accounting

PPT

Fundamentals of accounting 3

PPTX

PDF

PPT

PPT

PPT

PDF

PPT

PPT

PPT

PPT

PPT

Similar to 4 undsen hurungu

PPT

DOC

Санхүүгийн тайланд шинжилгээ хийх үлгэрчилсэн заавар

PPTX

PPTX

PPTX

PPTX

Үл хөдлөх хөрөнгийг өртгийн хандлагаар үнэлэх өргө зүй

PPTX

PPTX

PPTX

Elegdeliin turul, tootsoolol

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 13 ШИДС

PPTX

PDF

PPTX

DOCX

уул уурхайн үйлдвэрийн зах зээлийн өртгийн үнэлгээ, капиталын ашиглалт

PDF

Лекц №8 Төслийн зардлын тооцоо

PPT

PPT

PPT

Chap001 ¦ч¦-tа¦+¦¬tл¦- ¦-tпtаt⦦tн¦¬¦¬¦¦¦- tвtгtе¦-¦¦ ¦-¦¦¦¬¦¦¦-¦¬tв

PPT

Chap001 ¦ч¦-tа¦+¦¬tл¦- ¦-tпtаt⦦tн¦¬¦¬¦¦¦- tвtгtе¦-¦¦ ¦-¦¦¦¬¦¦¦-¦¬tв

DOCX

4 undsen hurungu 1. 2. Судлах сэдэв:

1. Үндсэн хөрөнгийн тухай ойлголт

2. Үндсэн хөрөнгийн солилцох үеийн бүртгэл

3. Үндсэн хөрөнгийн элэгдэл тооцох аргууд

4. Бүтээн босголтын үеийн хүүний

капиталжуулалт

5. Үндсэн хөрөнгийг дахин үнэлэх үеийн

бүртгэл

3. 1. Үндсэн хөрөнгийн тухай ойлголт

¯íäñýí õºðºí㺠ãýäýãíü:

•Á¿òýýãäýõ¿¿í ýñâýë ¿éë÷èëãýýíèé ¿éëäâýðëýëò áóþó

íèéë¿¿ëýëòýíä áóñäàä ò¿ðýýñë¿¿ëýõýýð ýñâýë

çàõèðãààíû çîðèóëàëòààð àøèãëàæ áàéãàà àæ àõóéí

íýãæèéí ýçýìøèæ áàéãàà áà

•Íýãýýñ äýýø òàéëàíãèéí õóãàöààíû òóðøèä

àøèãëàãäàõààð õ¿ëýýãäýæ áàéãàà áèåò õºðºí㺠þì.

4. Үндсэн хөрөнгийг худалдан авсан үнэ болон шууд

хамаарах зардлын дүнгээр бүртгэнэ.

Øóóä õàìààðàõ çàðäëûí æèøýý:

•Òàëáàé áýëòãýõ ºðòºã

•Àíõíû íèéë¿¿ëýëò, òýýâýðëýëòèéí ºðòºã

•Ñóóðèëóóëàëòûí ºðòºã

•Àðõèòåêòîð,èíæåíåðèéí ìýðãýæëèéí ¿éë÷èëãýýíèé õºëñ

•Õºðºíãèéã 纺âºðëºõ, òàëáàéã ñýðãýýõýä ãàðñàí òîîöîîëñîí

ºðòºã /íººö/

5. Үндсэн хөрөнгийг бөөн дүнгээр худалдан авах

Хоёр ба түүнээс дээш үндсэн хөрөнгийг худалдан

авсан үед хөрөнгө тус бүрийн анхны өртөгт

хуваарилах 2 арга байдаг.

1. Шууд хамаарлын арга буюу пропорцианалийн

арга

2. Ялгах буюу өсөн нэмэгдэх арга

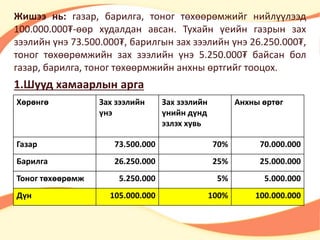

6. Жишээ нь: газар, барилга, тоног төхөөрөмжийг нийлүүлээд

100.000.000₮-өөр худалдан авсан. Тухайн үеийн газрын зах

зээлийн үнэ 73.500.000₮, барилгын зах зээлийн үнэ 26.250.000₮,

тоног төхөөрөмжийн зах зээлийн үнэ 5.250.000₮ байсан бол

газар, барилга, тоног төхөөрмжийн анхны өртгийг тооцох.

1.Шууд хамаарлын арга

Хөрөнгө Зах зээлийн

үнэ

Зах зээлийн

үнийн дүнд

эзлэх хувь

Анхны өртөг

Газар 73.500.000 70% 70.000.000

Барилга 26.250.000 25% 25.000.000

Тоног төхөөрөмж 5.250.000 5% 5.000.000

Дүн 105.000.000 100% 100.000.000

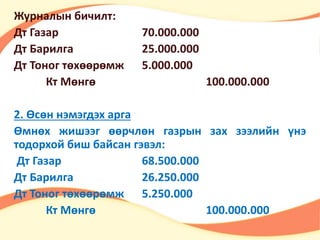

7. Журналын бичилт:

Дт Газар 70.000.000

Дт Барилга 25.000.000

Дт Тоног төхөөрөмж 5.000.000

Кт Мөнгө 100.000.000

2. Өсөн нэмэгдэх арга

Өмнөх жишээг өөрчлөн газрын зах зээлийн үнэ

тодорхой биш байсан гэвэл:

Дт Газар 68.500.000

Дт Барилга 26.250.000

Дт Тоног төхөөрөмж 5.250.000

Кт Мөнгө 100.000.000

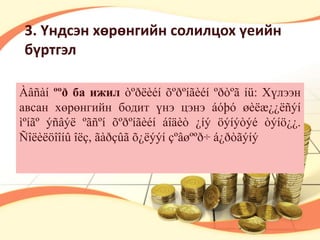

8. 3. Үндсэн хөрөнгийн солилцох үеийн

бүртгэл

Àâñàí ººð ба ижил òºðëèéí õºðºíãèéí ºðòºã íü: Хүлээн

авсан хөрөнгийн бодит үнэ цэнэ áóþó øèëæ¿¿ëñýí

ìºí㺠ýñâýë ºãñºí õºðºíãèéí áîäèò ¿íý öýíýòýé òýíö¿¿.

Ñîëèëöîîíû îëç, ãàðçûã õ¿ëýýí çºâøººð÷ á¿ðòãýíý

9. Үндсэн хөрөнгийн солилцооны жишээ

Компани 3.0 сая₮-ийн өртөгтэй, 500 мянга ₮-ийн

хур. Элэгдэлтэй, автомашиныг 3.2 сая₮-н зах

зээлийн үнэтэй тоног төхөөрөмжөөр солисон.

Дт Хуримтлагдсан элэгдэл 500 000

ДтТоногтөхөөрөмж 3 200 000

КтАвтомашин 3 000 000

КтХөрөнгийнсолилцооныолз 700 000

10. 3. Элэгдэл тооцоолох аргууд

•Øóëóóí øóãàìûí àðãà

•Á¿òýýãäýõ¿¿íèé íýãæèä íîîãäóóëàõ àðãà

•Ò¿ðãýâ÷èëñýí àðãà:

¯ëäýãäëèéã äàâõàð áóóðóóëàõ àðãà

Æèë¿¿äèéн íèéëáýðèéí àðãà

•Тусгай арга:

Бараа материалын арга

Хасах ба орлуулах арга

Бүлгийн ба нийлмэл арга

Нийлмэл хүүний арга

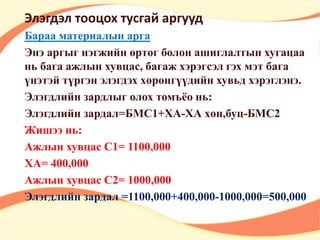

11. Элэгдэл тооцох тусгай аргууд

Бараа материалын арга

Энэ аргыг нэгжийн өртөг болон ашиглалтын хугацаа

нь бага ажлын хувцас, багаж хэрэгсэл гэх мэт бага

үнэтэй түргэн элэгдэх хөрөнгүүдийн хувьд хэрэглэнэ.

Элэгдлийн зардлыг олох томъёо нь:

Элэгдлийн зардал=БМС1+ХА-ХА хөн,буц-БМС2

Жишээ нь:

Ажлын хувцас С1= 1100,000

ХА= 400,000

Ажлын хувцас С2= 1000,000

Элэгдлийн зардал =1100,000+400,000-1000,000=500,000

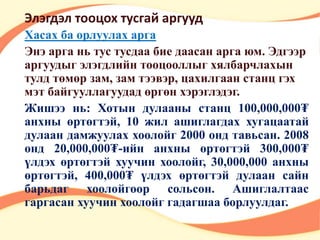

12. Элэгдэл тооцох тусгай аргууд

Хасах ба орлуулах арга

Энэ арга нь тус тусдаа бие даасан арга юм. Эдгээр

аргуудыг элэгдлийн тооцооллыг хялбарчлахын

тулд төмөр зам, зам тээвэр, цахилгаан станц гэх

мэт байгууллагуудад өргөн хэрэглэдэг.

Жишээ нь: Хотын дулааны станц 100,000,000₮

анхны өртөгтэй, 10 жил ашиглагдах хугацаатай

дулаан дамжуулах хоолойг 2000 онд тавьсан. 2008

онд 20,000,000₮-ийн анхны өртөгтэй 300,000₮

үлдэх өртөгтэй хуучин хоолойг, 30,000,000 анхны

өртөгтэй, 400,000₮ үлдэх өртөгтэй дулаан сайн

барьдаг хоолойгоор сольсон. Ашиглалтаас

гаргасан хуучин хоолойг гадагшаа борлуулдаг.

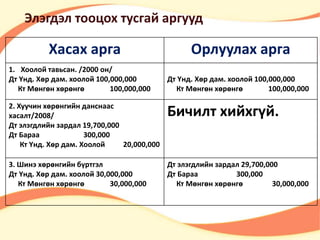

13. Элэгдэл тооцох тусгай аргууд

Хасах арга Орлуулах арга

1. Хоолой тавьсан. /2000 он/

Дт Үнд. Хөр дам. хоолой 100,000,000

Кт Мөнгөн хөрөнгө 100,000,000

Дт Үнд. Хөр дам. хоолой 100,000,000

Кт Мөнгөн хөрөнгө 100,000,000

2. Хуучин хөрөнгийн данснаас

хасалт/2008/

Дт элэгдлийн зардал 19,700,000

Дт Бараа 300,000

Кт Үнд. Хөр дам. Хоолой 20,000,000

Бичилт хийхгүй.

3. Шинэ хөрөнгийн бүртгэл

Дт Үнд. Хөр дам. хоолой 30,000,000

Кт Мөнгөн хөрөнгө 30,000,000

Дт элэгдлийн зардал 29,700,000

Дт Бараа 300,000

Кт Мөнгөн хөрөнгө 30,000,000

14. Элэгдэл тооцох тусгай аргууд

Бүлгийн ба нийлмэл арга

Жишээ нь:

хөрөнгө АӨ ҮӨ

элэгдүүлэх

өртөг

ашиглалтын

хугацаа

жилийн

элэгдэл

А 10*40000 400000 40000 360000 4 90000

Б 4*50000 200000 20000 180000 6 30000

В 5*80000 400000 40000 360000 6 60000

ДҮН 1000000 100000 900000 180000

15. Элэгдэл тооцох тусгай аргууд

Элэгдэл тооцох жилийн нийт элэгдэл

Дундаж хувь Нийт анхны өртөг

Элэгдэл тооцох 180,000

Дундаж хувь 1,000,000

100% 18%

Ашиглалтын Нийт элэгдүүлэх өртөг

Дундаж хугацаа жилийн элэгдлийн зардал

Ашиглалтын 900,000

Дундаж хугацаа 180,000

Нэг жилийн элдэгдэл = 1000000*18%щ=180000

5

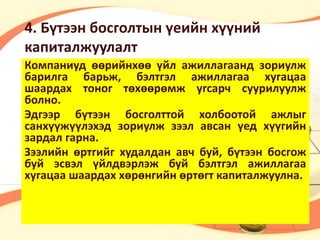

16. 4. Бүтээн босголтын үеийн хүүний

капиталжуулалт

Компаниуд өөрийнхөө үйл ажиллагаанд зориулж

барилга барьж, бэлтгэл ажиллагаа хугацаа

шаардах тоног төхөөрөмж угсарч суурилуулж

болно.

Эдгээр бүтээн босголттой холбоотой ажлыг

санхүүжүүлэхэд зориулж зээл авсан үед хүүгийн

зардал гарна.

Зээлийн өртгийг худалдан авч буй, бүтээн босгож

буй эсвэл үйлдвэрлэж буй бэлтгэл ажиллагаа

хугацаа шаардах хөрөнгийн өртөгт капиталжуулна.

17. Үндсэн хөрөнгийн өртөгт капиталжуулах хүүний

зардлыг тооцох 2 арга байдаг.

•1. Жинэлсэн дундаж зарлагын арга

•2. Тусгайлах хүүний арга

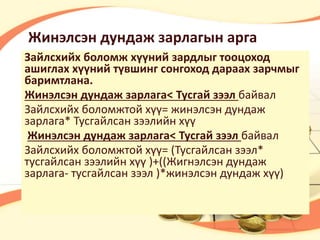

18. Жинэлсэн дундаж зарлагын арга

Зайлсхийх боломж хүүний зардлыг тооцоход

ашиглах хүүний түвшинг сонгоход дараах зарчмыг

баримтлана.

Жинэлсэн дундаж зарлага< Тусгай зээл байвал

Зайлсхийх боломжтой хүү= жинэлсэн дундаж

зарлага* Тусгайлсан зээлийн хүү

Жинэлсэн дундаж зарлага< Тусгай зээл байвал

Зайлсхийх боломжтой хүү= (Тусгайлсан зээл*

тусгайлсан зээлийн хүү )+((Жигнэлсэн дундаж

зарлага- тусгайлсан зээл )*жинэлсэн дундаж хүү)

19. HIGHLIGHTS

(in millions) 2002 2003

Net revenues

Net income

Earnings per share

Return on net revenues

Cash and short-term investments

Total assets

Shareholder equity

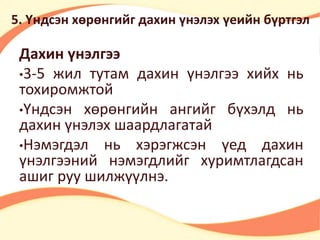

20. 5. Үндсэн хөрөнгийг дахин үнэлэх үеийн бүртгэл

Дахин үнэлгээ

•3-5 жил тутам дахин үнэлгээ хийх нь

тохиромжтой

•Үндсэн хөрөнгийн ангийг бүхэлд нь

дахин үнэлэх шаардлагатай

•Нэмэгдэл нь хэрэгжсэн үед дахин

үнэлгээний нэмэгдлийг хуримтлагдсан

ашиг руу шилжүүлнэ.

21. 5. Үндсэн хөрөнгийг дахин үнэлэх үеийн бүртгэл

Дахин үнэлгээ

бүртгэх арга

Хуримтлагдсан

элэгдлийг дахин

тооцоолох арга

Хуримтлагдсан

элэгдлийг данснаас

хасах арга

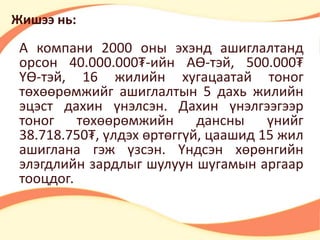

22. Жишээ нь:

А компани 2000 оны эхэнд ашиглалтанд

орсон 40.000.000₮-ийн АӨ-тэй, 500.000₮

ҮӨ-тэй, 16 жилийн хугацаатай тоног

төхөөрөмжийг ашиглалтын 5 дахь жилийн

эцэст дахин үнэлсэн. Дахин үнэлгээгээр

тоног төхөөрөмжийн дансны үнийг

38.718.750₮, үлдэх өртөггүй, цаашид 15 жил

ашиглана гэж үзсэн. Үндсэн хөрөнгийн

элэгдлийн зардлыг шулуун шугамын аргаар

тооцдог.

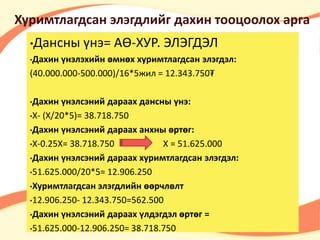

23. Хуримтлагдсан элэгдлийг дахин тооцоолох арга

•Дансны үнэ= АӨ-ХУР. ЭЛЭГДЭЛ

•Дахин үнэлэхийн өмнөх хуримтлагдсан элэгдэл:

(40.000.000-500.000)/16*5жил = 12.343.750₮

•Дахин үнэлсэний дараах дансны үнэ:

•Х- (Х/20*5)= 38.718.750

•Дахин үнэлсэний дараах анхны өртөг:

•Х-0.25X= 38.718.750 X = 51.625.000

•Дахин үнэлсэний дараах хуримтлагдсан элэгдэл:

•51.625.000/20*5= 12.906.250

•Хуримтлагдсан элэгдлийн өөрчлөлт

•12.906.250- 12.343.750=562.500

•Дахин үнэлсэний дараах үлдэгдэл өртөг =

•51.625.000-12.906.250= 38.718.750

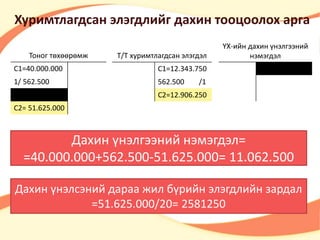

24. Хуримтлагдсан элэгдлийг дахин тооцоолох арга

Т/Т хуримтлагдсан элэгдэл

C1=12.343.750

562.500 /1

C2=12.906.250

Тоног төхөөрөмж

С1=40.000.000

1/ 562.500

2/ 11.062.500

C2= 51.625.000

ҮХ-ийн дахин үнэлгээний

нэмэгдэл

11.062.500 /2

2/ 11.062.500

2/ 11.062.500

Дахин үнэлгээний нэмэгдэл=

=40.000.000+562.500-51.625.000= 11.062.500

Дахин үнэлсэний дараа жил бүрийн элэгдлийн зардал

=51.625.000/20= 2581250

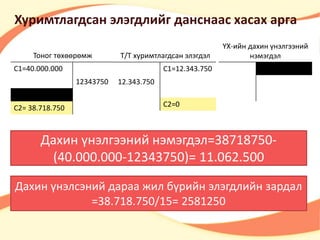

25. Хуримтлагдсан элэгдлийг данснаас хасах арга

Т/Т хуримтлагдсан элэгдэл

C1=12.343.750

12.343.750

C2=0

Тоног төхөөрөмж

С1=40.000.000

12343750

2/ 11.062.500

C2= 38.718.750

ҮХ-ийн дахин үнэлгээний

нэмэгдэл

11.062.500 /2

1/ 11.062.500

11.062.500 /1

Дахин үнэлгээний нэмэгдэл=38718750-

(40.000.000-12343750)= 11.062.500

Дахин үнэлсэний дараа жил бүрийн элэгдлийн зардал

=38.718.750/15= 2581250

26. INCOME

$708

$953

$1,146

Net Revenues Net Income Earnings per Share

'01 '02 '03

$1.21

$1.57

$1.88

'01 '02 '03

$2,759

$3,753

$4,649

'01 '02 '03

27. 28. BALANCE SHEET

2002 2003

Assets

–Cash and short-term investments

–Accounts receivable

–Inventories

–Other

Total Assets

Liabilities

–Accounts payable

–Accrued compensation

–Income taxes payable

–Other

Total Liabilities

Shareholder Equity

29. 30.