More Related Content

PPTX

Aудитын тухай ойлголт, мөн чанар

PDF

PPTX

PPTX

PPTX

PPTX

PPTX

аудитийн мэргэжлийн стандартууд

DOCX

What's hot

DOCX

PPT

Дотоод нэгж хэсэг, тоног төхөөрөмжийн байршил-Үйл ажиллагааны менежмент /Хура...

PPTX

PPTX

үйлдвэрийн нэмэгдэл зардлын бүртгэл

PPTX

PPTX

POT

PPTX

3 auditiin ajliin ehlel, zohion baiguulalt

PPTX

нөхөрлөл, хоршоо түүний эрх зүй байдал

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 3 ШИДС

DOCX

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 11 ШИДС

PDF

Хяналт, хяналтын удирдлага, хяналтын үүрэг, хяналтын тогтолцоо ...

PDF

PPTX

PPTX

PPT

PPTX

PPTX

PPTX

Similar to Audit 1

PPTX

DOC

Санхүүгийн тайлангийн аудит-Гарын Авлага

DOC

ҮАГ Санхүүгийн тайлангийн аудитын гарын авлага

PPTX

DOC

PPTX

PPTX

6 tuuverlelt, togsgold guitsetgeh gorimuud

PPTX

PPTX

PPTX

PDF

ИССАИ 1 - Лимагийн тунхаглал

DOCX

PDF

PDF

DOCX

PPTX

PPTX

PPTX

PDF

DOCX

More from GurragchaaIshnavaan

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPT

PPTX

PPTX

PPTX

PPT

7 1 orlogin khandlaga ua-ts_orlogo tootsokh Audit 1

- 1.

- 2.

Аудит гэдэг нэртомъёо нь “AUDIO” буюу

сонсох, үзэх, мэдрэх гэсэн латин үгнээс

гаралтай бөгөөд шууд утгаараа санхүүгийн

балталгаатай мэдээлэл буюу үнэнч шударга

бизнесийн нотолгоо гэсэн утгатай үг юм.

- 3.

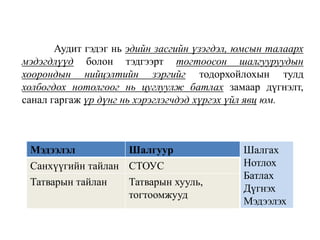

Аудит гэдэг ньэдийн засгийн үзэгдэл, юмсын талаарх

мэдэгдлүүд болон тэдгээрт тогтоосон шалгууруудын

хоорондын нийцэлтийн зэргийг тодорхойлохын тулд

холбогдох нотолгоог нь цуглуулж батлах замаар дүгнэлт,

санал гаргаж үр дүнг нь хэрэглэгчдэд хүргэх үйл явц юм.

Мэдээлэл Шалгуур Шалгах

Нотлох

Батлах

Дүгнэх

Мэдээлэх

Санхүүгийн тайлан СТОУС

Татварын тайлан Татварын хууль,

тогтоомжууд

- 4.

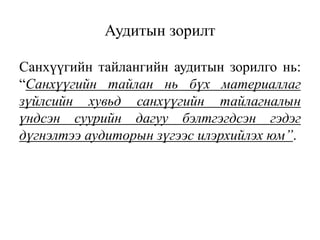

Санхүүгийн тайлангийн аудитынзорилго нь:

“Санхүүгийн тайлан нь бүх материаллаг

зүйлсийн хувьд санхүүгийн тайлагналын

үндсэн суурийн дагуу бэлтгэгдсэн гэдэг

дүгнэлтээ аудиторын зүгээс илэрхийлэх юм”.

Аудитын зорилт

- 5.

- 6.

Аудит нь санхүүгийнхяналт шалгалтаас

ялгаатай

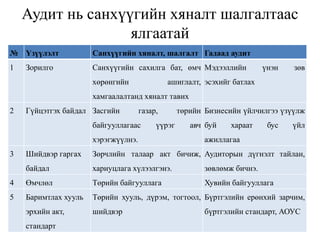

№ Үзүүлэлт Санхүүгийн хяналт, шалгалт Гадаад аудит

1 Зорилго Санхүүгийн сахилга бат, өмч

хөрөнгийн ашиглалт,

хамгаалалтанд хяналт тавих

Мэдээллийн үнэн зөв

эсэхийг батлах

2 Гүйцэтгэх байдал Засгийн газар, төрийн

байгууллагаас үүрэг авч

хэрэгжүүлнэ.

Бизнесийн үйлчилгээ үзүүлж

буй хараат бус үйл

ажиллагаа

3 Шийдвэр гаргах

байдал

Зөрчлийн талаар акт бичиж,

хариуцлага хүлээлгэнэ.

Аудиторын дүгнэлт тайлан,

зөвлөмж бичнэ.

4 Өмчлөл Төрийн байгууллага Хувийн байгууллага

5 Баримтлах хууль

эрхийн акт,

стандарт

Төрийн хууль, дүрэм, тогтоол,

шийдвэр

Бүртгэлийн ерөнхий зарчим,

бүртгэлийн стандарт, АОУС

- 7.

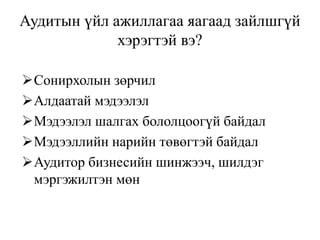

Аудитын үйл ажиллагааяагаад зайлшгүй

хэрэгтэй вэ?

Сонирхолын зөрчил

Алдаатай мэдээлэл

Мэдээлэл шалгах бололцоогүй байдал

Мэдээллийн нарийн төвөгтэй байдал

Аудитор бизнесийн шинжээч, шилдэг

мэргэжилтэн мөн

- 8.

Аудитын үйл ажиллагааяагаад зайлшгүй

хэрэгтэй вэ?

Аудит

зайлшгүй

болох онолын

хандлага

Агентын

онол

Мэдээллийн

хэрэгцээний

онол

Даатгалын

онол

- 9.

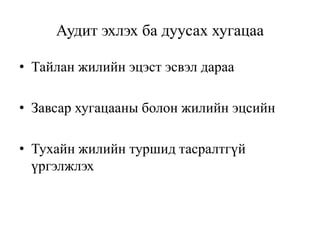

Аудит эхлэх бадуусах хугацаа

• Тайлан жилийн эцэст эсвэл дараа

• Завсар хугацааны болон жилийн эцсийн

• Тухайн жилийн туршид тасралтгүй

үргэлжлэх

- 10.

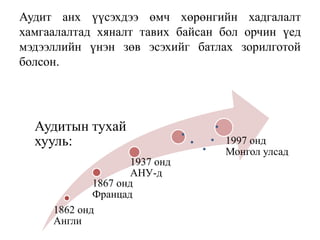

Аудит анх үүсэхдээөмч хөрөнгийн хадгалалт

хамгаалалтад хяналт тавих байсан бол орчин үед

мэдээллийн үнэн зөв эсэхийг батлах зорилготой

болсон.

1862 онд

Англи

1867 онд

Францад

Аудитын тухай

хууль:

1937 онд

АНУ-д

1997 онд

Монгол улсад

- 11.

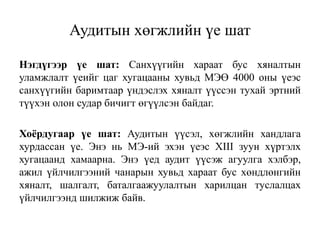

Аудитын хөгжлийн үешат

Нэгдүгээр үе шат: Санхүүгийн хараат бус хяналтын

уламжлалт үеийг цаг хугацааны хувьд МЭӨ 4000 оны үеэс

санхүүгийн баримтаар үндэслэх хяналт үүссэн тухай эртний

түүхэн олон судар бичигт өгүүлсэн байдаг.

Хоёрдугаар үе шат: Аудитын үүсэл, хөгжлийн хандлага

хурдассан үе. Энэ нь МЭ-ий эхэн үеэс XIII зуун хүртэлх

хугацаанд хамаарна. Энэ үед аудит үүсэж агуулга хэлбэр,

ажил үйлчилгээний чанарын хувьд хараат бус хөндлөнгийн

хяналт, шалгалт, баталгаажуулалтын харилцан туслалцах

үйлчилгээнд шилжиж байв.

- 12.

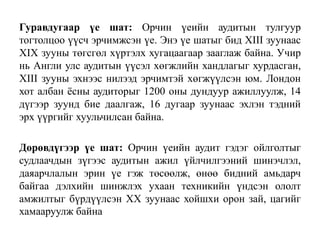

Гуравдугаар үе шат:Орчин үеийн аудитын тулгуур

тогтолцоо үүсч эрчимжсэн үе. Энэ үе шатыг бид XIII зуунаас

XIX зууны төгсгөл хүртэлх хугацаагаар зааглаж байна. Учир

нь Англи улс аудитын үүсэл хөгжлийн хандлагыг хурдасган,

XIII зууны эхнээс нилээд эрчимтэй хөгжүүлсэн юм. Лондон

хот албан ёсны аудиторыг 1200 оны дундуур ажиллуулж, 14

дүгээр зуунд бие даалгаж, 16 дугаар зуунаас эхлэн тэдний

эрх үүргийг хуульчилсан байна.

Дөрөвдүгээр үе шат: Орчин үеийн аудит гэдэг ойлголтыг

судлаачдын зүгээс аудитын ажил үйлчилгээний шинэчлэл,

даяарчлалын эрин үе гэж төсөөлж, өнөө бидний амьдарч

байгаа дэлхийн шинжлэх ухаан техникийн үндсэн ололт

амжилтыг бүрдүүлсэн XX зуунаас хойшхи орон зай, цагийг

хамааруулж байна

- 13.

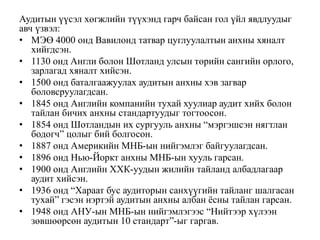

Аудитын үүсэл хөгжлийнтүүхэнд гарч байсан гол үйл явдлуудыг

авч үзвэл:

• МЭӨ 4000 онд Вавилонд татвар цуглуулалтын анхны хяналт

хийгдсэн.

• 1130 онд Англи болон Шотланд улсын төрийн сангийн орлого,

зарлагад хяналт хийсэн.

• 1500 онд баталгаажуулах аудитын анхны хэв загвар

боловсруулагдсан.

• 1845 онд Английн компанийн тухай хуулиар аудит хийх болон

тайлан бичих анхны стандартуудыг тогтоосон.

• 1854 онд Шотландын их сургууль анхны “мэргэшсэн нягтлан

бодогч” цолыг бий болгосон.

• 1887 онд Америкийн МНБ-ын нийгэмлэг байгуулагдсан.

• 1896 онд Нью-Йоркт анхны МНБ-ын хууль гарсан.

• 1900 онд Английн ХХК-уудын жилийн тайланд албадлагаар

аудит хийсэн.

• 1936 онд “Хараат бус аудиторын санхүүгийн тайланг шалгасан

тухай” гэсэн нэртэй аудитын анхны албан ёсны тайлан гарсан.

• 1948 онд АНУ-ын МНБ-ын нийгэмлэгээс “Нийтээр хүлээн

зөвшөөрсөн аудитын 10 стандарт”-ыг гаргав.

Editor's Notes

- #9 Г.Гантулга “Аудит” сурах бичиг 2012 он хуудас 16

- #10 Г.Гантулга “Аудит” сурах бичиг 2012 он хуудас 16