More Related Content

PPTX

PPTX

PPTX

DOCX

PPTX

санхүүгийн ахисан түвшний бүртгэл

PDF

Санхүү, НББ-ийн мэдээллийн систем

PDF

PPTX

What's hot

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 9 ШИДС

PPT

PPTX

"Нягтлан бодох бүртгэлийн үндэс" Хичээл - 7

PDF

Sanhuugiin tailangiin butets zohion baiguulalt

PPTX

зардал өртгийн тухай ойлголт

PPTX

Batjargal orlogo huleen zuwshuurult орлого хүлээн зөвшөөрөлт

PPTX

PDF

Зардлын бүртгэл Лекц 15, 16

PPTX

PPTX

PDF

PDF

PPTX

хөдөлмөрийн зардлын бүртгэл

PPT

Мөнгөний үүрэг, онол болон эрэлт, нийлүүлэлт /Тооны онол, Кейнс, Фрейдман гэх...

PPTX

PPTX

PPTX

PPTX

PPT

PPTX

Viewers also liked

PPTX

PPTX

PPTX

Нягтлан бодох бүртгэлийн үндэс Хичээл 1 Шинэ Иргэншил Дээд Сургууль

PPT

PPTX

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 6 ШИДС

PPT

Мөнгө, мөнгөний үнэ цэнэ, мөнгөний цаг хугацааны үнэлгээ, мөнгөний өнөөгийн ү...

PPTX

лекц 5 НББ-ийн үе шат 1-р хэсэг

PPTX

PPTX

PDF

PPT

DOCX

PPTX

PDF

Эрхэт - Онлайн санхүүгийн програмын сургалтын гарын авлага

PPTX

DOC

монгол улсын мэргэшсэн нягтлан бодогчдын ёс зVйн дvрэм

PPTX

mongol angli helnii ug buteh yos

DOCX

PPTX

Similar to Дунд шатны НББ

PPTX

PPT

PPTX

PDF

PPTX

PDF

PDF

Biy daaltiin jishee bodolt

PPTX

Нягтлан бодох бүртгэлийн үндэс Хичээл - 5

PDF

Санхүү тайлангийн шинжилгээ

PPTX

Банкны хяналт шинжилгээ power point-9

PDF

PPTX

PPTX

Лекц-1-Банкны-нягтлан-бодох-бүртгэл.pptx

PPTX

PDF

СЭЗШ-ээ хичээлийн Бие даалт №2

PPTX

PPTX

Банкны хяналт шинжилгээ power point-3

PPTX

PPTX

PDF

More from oyunsuren84

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

DOCX

PPTX

PPTX

PPT

DOCX

DOCX

Ахисан шатны НББ календарьчилсан төлөвлөгөө

DOCX

Ахисан шатны НББ календарьчилсан төлөвлөгөө

DOCX

Aхисан шат нбб календарьчилсан төлөвлөгөө

DOCX

Aхисан түвшний нягтлан бодох бүртгэлийн бие даалт

PPTX

Дунд шатны НББ

- 1.

Улаанбаатар Их Сургууль

Бизнесменежментийн тэнхим

Хичээлийн нэр: Дунд шатны НББ

Лекц 2 . Банкны зохьцуулалтын

тайлан

•

•

•

Хичээлийн кредит: 3 кредит

Хичээлийн индекс: ВА366

Судлах анги: НББ-3 анги

- 2.

Агуулга:

• Байгууллага, банк2 мөнгөн хөрөнгийн өсөлт

бууралтыг тодорхой мэдэж байхын тулд тус

тусдаа бүртгэл хөтөлдөг. Банкнаас сар бүр

компаний дансанд орж ирсэн мөнгөн болон

төлбөрийн талаар холбогдох баримтуудыг

үндэслэн тайлан гаргаж ирдэг. Банкнаас

ирсэн тайланг байгууллага өөртөө хөтөлсөн

журналтай тулган үзнэ. Нэг ѐсондоо мөнгөн

хөрөнгийн үлдэгдэлийг банкнаас ирсэн

үлдэгдэлтэй тулгаж үздэг.

- 3.

Банкны зохицуулалтын тайланд

тусгагдахзүйлс:

•

•

•

•

•

•

Банкны тайлангийн нэр

Банк болон ААН нэр

ААН-н дансны дугаар

Дансны сарын эхний үлдэгдэл

Тухайн сарын орлого, зарлага

Сарын эцсийн үлдэгдэл

- 4.

Банкны зохицуулалт

Замд яваахадгаламж

Төлбөр хийгдээгүй чек

Хүрэлцээгүй сантай чек

Банкны үйлчилгээний хөлс

Хүний орлого

Банкны кредит буюу цуцлуулсан авлага

Алдаа

- 5.

Компани зарим тохиолдолдорлогын

мөнгийг сарын эцсийн өдөр, эсвэл банк

гүйлгээгээ хаасны дараа автомат хүлээн

авагчаар дамжуулан банкин дахь чекийн

дансандаа

явуулдаг.

Үүнийг

банк

дараагийн сарын эхний өдөр бүртгэнэ.

Иймд үлдэгдлээ тохируулах үүднээс замд

яваа хадгаламжийг банкны үлдэгдэл дээр

нэмнэ.

- 6.

Компани чек бичээдтүүнийг өөрийн

данснаас хассан боловч банк түүгээр төлбөр

хийж бүртгээгүй, өөрөөр хэлбэл байгууллагын

чекийн данснаас уг мөнгийг хасаагүй байх

тохиолдол олон бий. Иймд төлбөр хийгдээгүй

чекийг банкны үлдэгдлээс хасч бүртгэнэ.

- 7.

Худалдан авагчаас хүлээнавсан чекийн

нийт дүнгээр компани мөнгөө нэмэгдүүлэх

бичилт хийдэг ба харин уг чек нь банкинд

очоод төлөгдөхгүй буюу харилцагчийн мөнгө

хүрэхгүй байх тохиолдол гардаг. Иймд

хүрэлцэхгүй

сантай

чекийг

компанийн

бүртгэлийн үлдэгдлээс хасна.

- 8.

Банк нь үйлчлүүлэгчбайгууллагын

авлагыг цуглуулж, түүний дансанд оруулсан,

чек хэвлэж өгсөн, чекийн дансны мөнгө

хүрэлцэхгүй тохиолдолд гүйлгээ хийсэн зэрэг

үйлчилгээ үзүүлсэнийхээ төлөө үйлчилгээний

хөлсийг суутгаж авна. Үүнийг байгуулга

мөнгөний журналдаа тусгаагүй байдаг тул

бүртгэлийн үлдэгдлээс хасч үйл ажиллагааны

зардлаар тооцож бүртгэнэ.

- 9.

Банк

нь

үйлчлүүлэгчийг

мөнгөө

хадгалуулсны нь төлөөчекийн дансны дундаж

үлдэгдэлд хүү төлдөг. Энэ нь банкны

өрсөлдөөнөөс

гарч

ирэх

бөгөөд

олон

үйлчлүүлэгчтэй байхын тулд хэрэглэдэг, жижиг

бизнесийн урамшуулах аргын нэг юм. (олон

улсын практикт томоохон пүүс компаниудын

чекийн дансны дундаж үлдэгдэлд хүү бодохыг

хуулиар хориглосон байдаг ) үүнийг компанийн

бүртгэлд нэмж өгөх бөгөөд тэр хэмжээгээр

үйлчлүүлэгч компанийн үйл ажилгааны бус

орлогоор тооцогдоно.

- 10.

Банк нь үйлчлүүлэгчийнбусдаас авах

дансны авлага, авлагын бичиг, түүний хүү

зэргийг цуглуулж тэдний дансанд оруулдаг ба

үүнийг компани мэдээгүй байх тул мөнгөн

орлогын журналд тусгаагүй байдаг. Иймд

банкны цуглуулсан мөнгийг хүүний хамт

бүртгэлийн үлдэгдэл дээр нэмнэ.

- 11.

Банк эсвэл байгууллагань чекийн дүнг буруу

(илүү ба дутуу) бүртгэх явдал тохиолдоно. Аль тал нь

ямар

дүнгээр

алдаа

гаргаснаас

шалтгаалан

үлдэгдлийг хэрхэн зөрүүлсэн байгааг харилцан

шалгаж зохицуулна. Энэ мэтчилэнгээр хадгалуулагч

(үйлчлүүлэгч компани)-ийн дансанд тусгагдсан тоон

дүн

үйлчлэгч

банкны

данс,

тооцоонд

тодорхойлогдоогүй эсвэл эсрэгээр байж болно.

Иймээс эдгээр зөрүүг арилгаж, чекийн дансны зөв

үлдэгдлийг тодорхойлох шаардлагатай бөгөөд энэ үйл

ажилгааг чекийн дансны зохицуулалт (тохируулга)гэх

нэрлэдэг байна.

- 12.

Банкны зохицуулалтын тайлан

бэлтгэхүе шат:

1. Банкны тайланд тусгагдсан орлого, зарлагын бүхий л

гүйлгээг баримт нэг бүрээр бүртгэлийн бичилттэй

тулгаж шалгана. Хоѐр дансны үлдэгдэл зөрсөн

тохиолдолд дээр дурьдсан алдаанаас аль нь гарсанг

илрүүлж тохируулгын тайлан бэлтгэнэ.

2. Аль аль тайлангийн алдааг засч бичнэ

3. Банк буюу байгууллагын тайлангийн үлдэгдэл тэнцэж

байх ѐстой.

- 13.

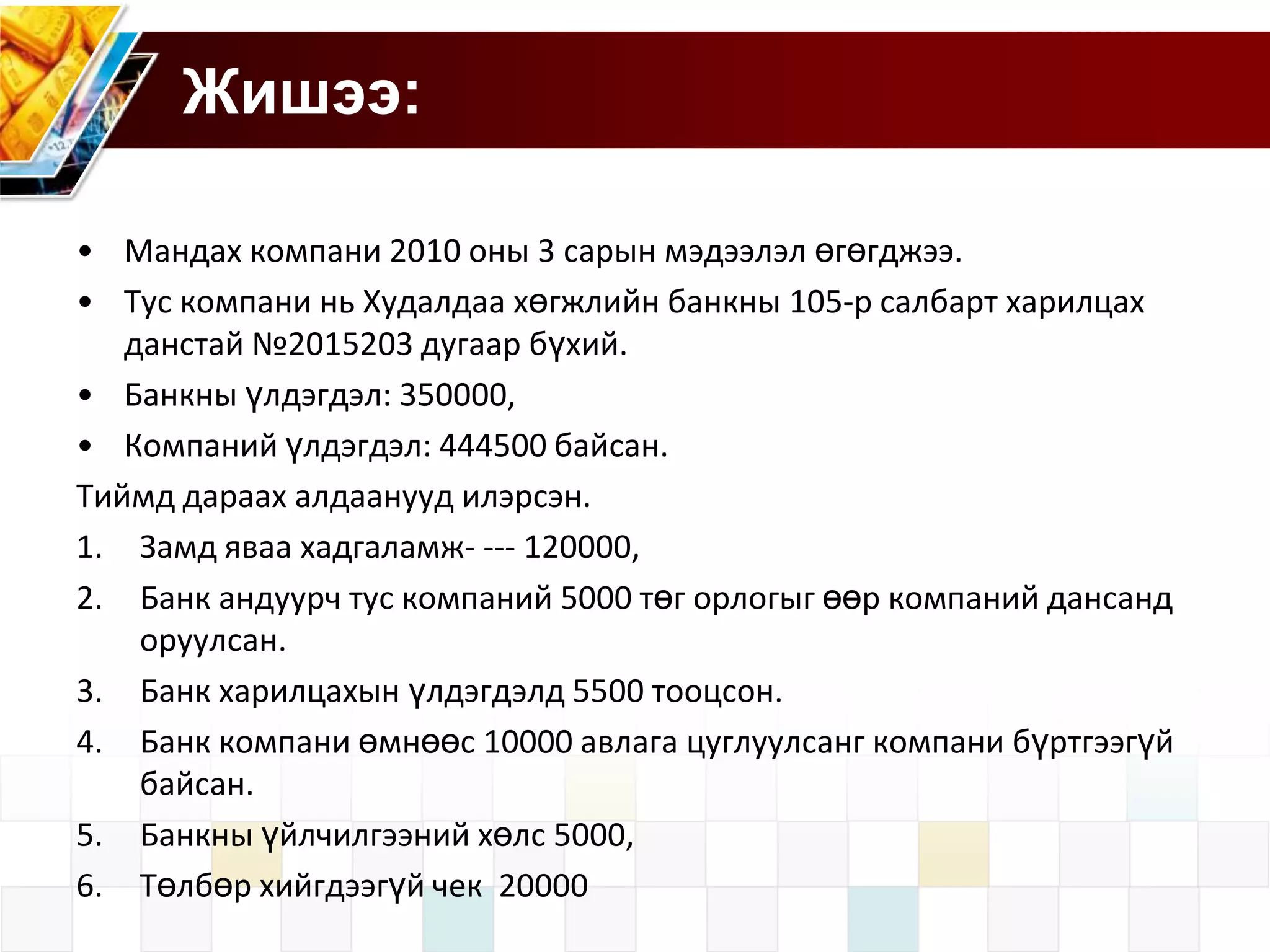

Жишээ:

• Мандах компани2010 оны 3 сарын мэдээлэл өгөгджээ.

• Тус компани нь Худалдаа хөгжлийн банкны 105-р салбарт харилцах

данстай №2015203 дугаар бүхий.

• Банкны үлдэгдэл: 350000,

• Компаний үлдэгдэл: 444500 байсан.

Тиймд дараах алдаанууд илэрсэн.

1. Замд яваа хадгаламж- --- 120000,

2. Банк андуурч тус компаний 5000 төг орлогыг өөр компаний дансанд

оруулсан.

3. Банк харилцахын үлдэгдэлд 5500 тооцсон.

4. Банк компани өмнөөс 10000 авлага цуглуулсанг компани бүртгээгүй

байсан.

5. Банкны үйлчилгээний хөлс 5000,

6. Төлбөр хийгдээгүй чек 20000

- 14.

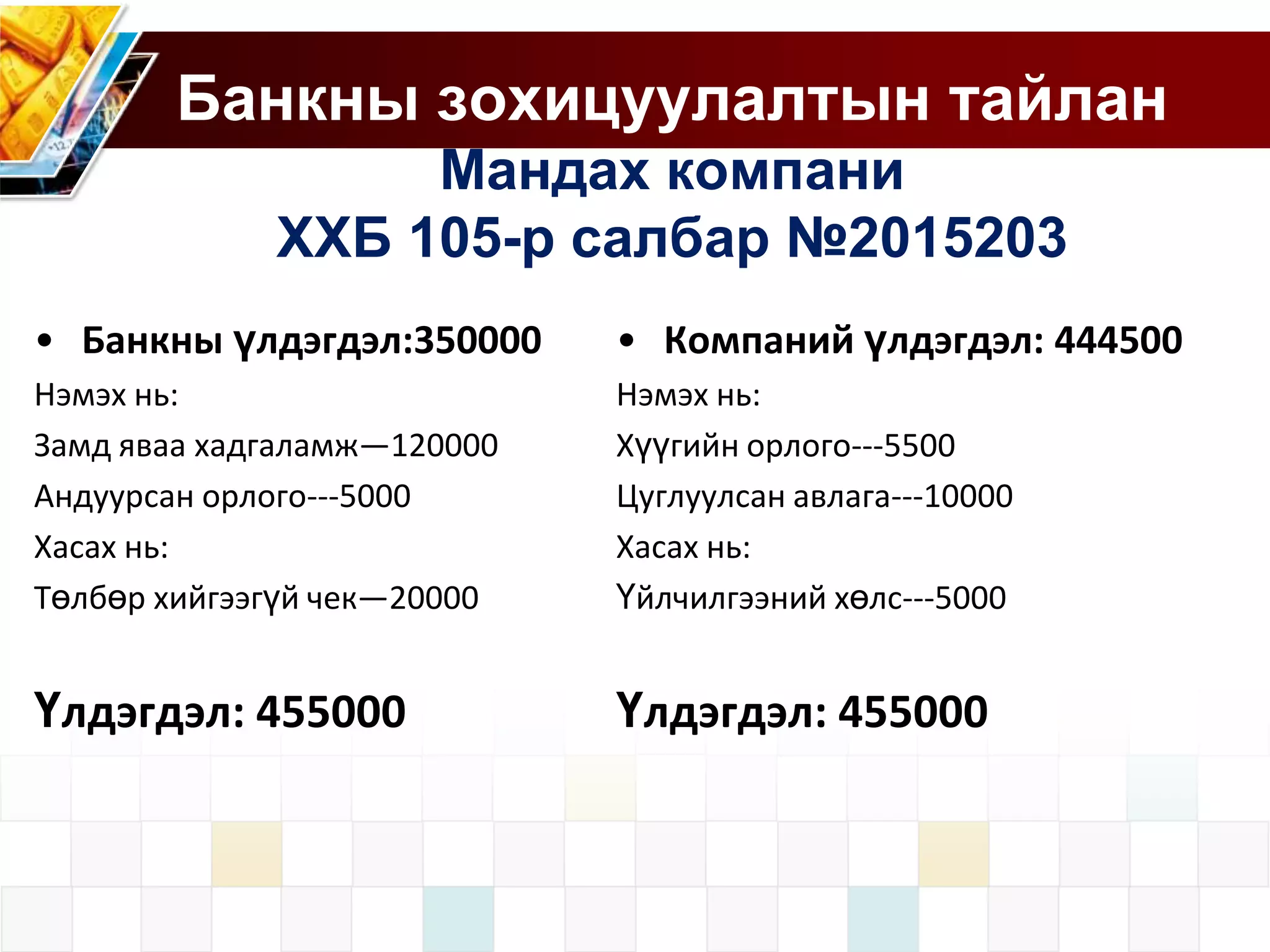

Банкны зохицуулалтын тайлан

Мандахкомпани

ХХБ 105-р салбар №2015203

• Банкны үлдэгдэл:350000

• Компаний үлдэгдэл: 444500

Нэмэх нь:

Замд яваа хадгаламж—120000

Андуурсан орлого---5000

Хасах нь:

Төлбөр хийгээгүй чек—20000

Нэмэх нь:

Хүүгийн орлого---5500

Цуглуулсан авлага---10000

Хасах нь:

Үйлчилгээний хөлс---5000

Үлдэгдэл: 455000

Үлдэгдэл: 455000

- 15.

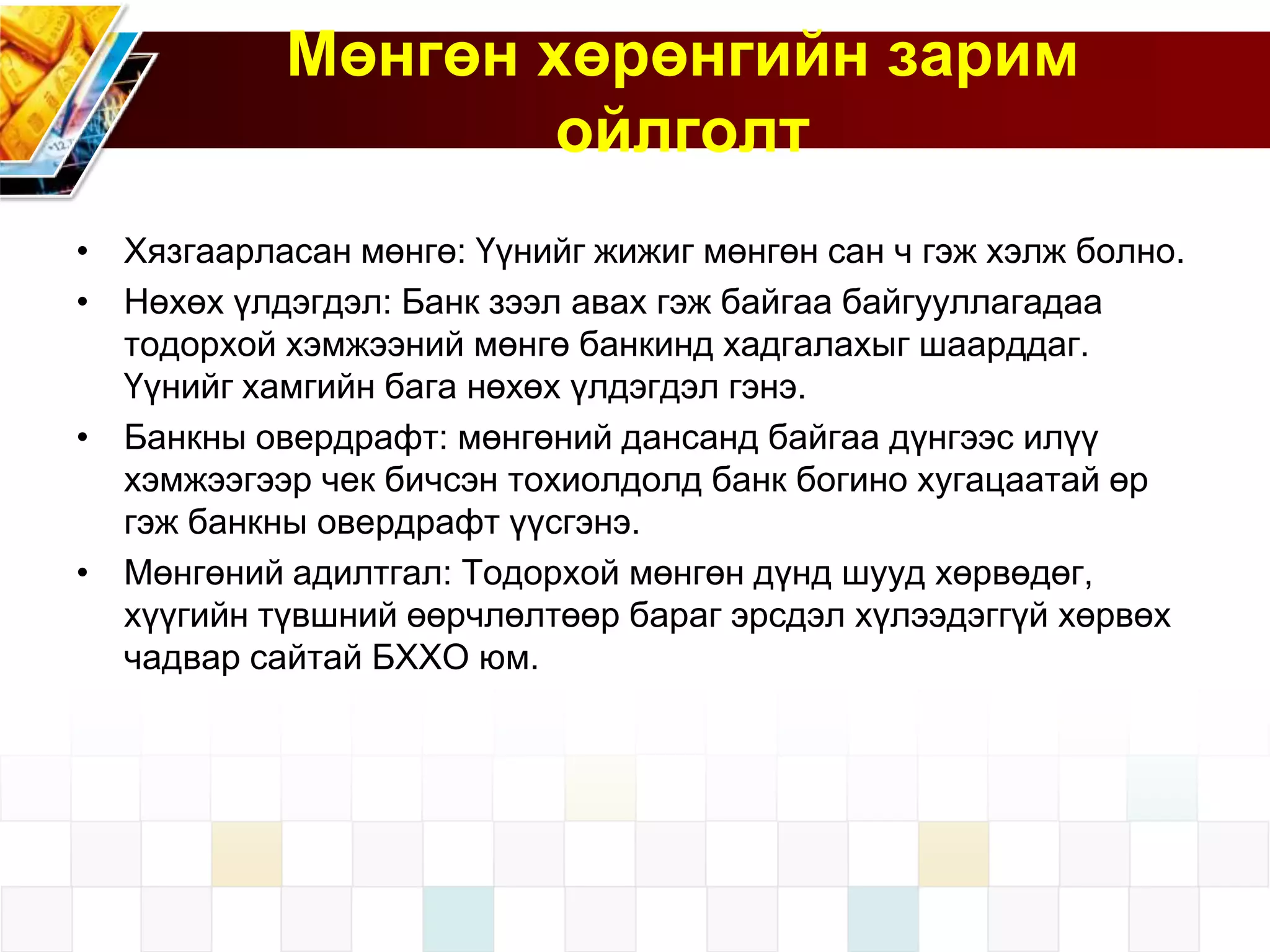

Мөнгөн хөрөнгийн зарим

ойлголт

•Хязгаарласан мөнгө: Үүнийг жижиг мөнгөн сан ч гэж хэлж болно.

• Нөхөх үлдэгдэл: Банк зээл авах гэж байгаа байгууллагадаа

тодорхой хэмжээний мөнгө банкинд хадгалахыг шаарддаг.

Үүнийг хамгийн бага нөхөх үлдэгдэл гэнэ.

• Банкны овердрафт: мөнгөний дансанд байгаа дүнгээс илүү

хэмжээгээр чек бичсэн тохиолдолд банк богино хугацаатай өр

гэж банкны овердрафт үүсгэнэ.

• Мөнгөний адилтгал: Тодорхой мөнгөн дүнд шууд хөрвөдөг,

хүүгийн түвшний өөрчлөлтөөр бараг эрсдэл хүлээдэггүй хөрвөх

чадвар сайтай БХХО юм.