More Related Content

DOC

PPTX

PDF

PPTX

Aудитын тухай ойлголт, мөн чанар

DOC

ҮАГ Санхүүгийн тайлангийн аудитын гарын авлага

PPTX

DOCX

PPTX

What's hot

PPT

DOC

Санхүүгийн тайлангийн аудит-Гарын Авлага

PDF

PDF

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 11 ШИДС

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 10 ШИДС

PPTX

PPTX

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 6 ШИДС

PPTX

PDF

худалдааны байгууллагын ажлын шинжилгээ 2013

PPTX

PPTX

Lekts 6 sanhuugiin togtwortoi baidal

PPT

![Lekts 5 tulburiin chadwar [repaired]](https://cdn.slidesharecdn.com/ss_thumbnails/lekts5tulburiinchadwarrepaired-140320063951-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

PPTX

Lekts 5 tulburiin chadwar [repaired]

PPTX

PDF

Legalinfo.mn үндсэн хөрөнгийн элэгдэл тооцоход баримтлах хугацаа, жилд байг...

PPTX

PPTX

Нягтлан бодох бүртгэлийн үндэс Хичээл-4

PPTX

Similar to Audit 4 5

PPTX

3 auditiin ajliin ehlel, zohion baiguulalt

PPTX

PPTX

5 auditiinajliinehlelzohionbaiguulalt

PPTX

New book on Internal Audit

PDF

PPTX

PPTX

PPTX

PPTX

PPTX

DOCX

DOCX

PPTX

PPTX

PPTX

PPTX

6 tuuverlelt, togsgold guitsetgeh gorimuud

PDF

PPTX

PPTX

PPT

More from GurragchaaIshnavaan

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPT

PPTX

PPT

7 1 orlogin khandlaga ua-ts_orlogo tootsokh Audit 4 5

- 1.

- 2.

- 3.

- 4.

Аливаа үйл ажиллагааныэцсийн үр дүн нь түүнийг хэрхэн

төлөвлөж хэрэгжүүлснээс их хамаардаг.

Энэ нь аудитын үйл ажиллагаанд ч гэсэн адил хэрэгждэг. Тийм ч

учраас Нийтээр Хүлээн Зөвшөөрсөн Аудитын Стандарт (НХЗАС)-д

“аудитор нь ажлаа төлөвлөж гүйцэтгэх ба туслахтай бол ажлыг нь

хянаж чиглүүлнэ” гэж заасан байдаг.

- 5.

Аудитын үйл ажиллагаагтөлөвлөх нь дараах ач

холбогдолтой

• Ажил үйлчилгээний уялдаа холбоог сайжруулах

• Хийж ажлын цар хүрээг зөв тодорхойлох

• Ажлаа шуурхай гүйцэтгэх

- 6.

Аудитын төлөвлөгөө хөтөлбөрдараах ач

холбогдолтой.

• Аудитын дүгнэлтийн үндэс болж чадахуйц хангалттай

хэмжээний зохистой нотолгоог цуглуулах

• Аудитын үйл ажиллагаанд гарах зардал болон хугацааг

хянах

• Үйлчлүүлэгчтэй үл ойлголцох явдлаас сэргийлэх

- 7.

Үйлчлүүлэгчээ сонгох

Үйлчлүүлэгчийн талаархмэдээлэл цуглуулж, Аудитын зорилго ба хүрээг

тодорхойлох

Аудитын эрсдлийг тогтоох

Материаллаг байдалд үнэлэлт өгнө

Төлөвлөхүешат

Аудитын төлөвлөлтийн үе шатанд дараах

горим хэрэгжүүлнэ

Дотоод хяналттай танилцаж, эрсдлийг үнэлнэ

Аудитын хөтөлбөр боловсруулна

- 8.

1-рт. Үйлчлүүлэгчээ сонгоходанхаарч ажиллах

зүйлс:

• Үйлчлүүлэгчийн бизнесийн орчин,

• Санхүү удирдлагын байдал,

• НББ-ийн тогтолцоо,

• Аудитад хандах хандлага,

• Дотоод хяналтын байдал,

• Өөрийн аудиторуудын мэдлэг чадвар туршлага.

- 9.

Үйлчлүүлэгчээ сонгосоны дараагэрээ байгуулахын өмнө

аудиторын гэрээт ажлын захидлыг илгээж хариу авсан

байх ёстой.

Аудиторын гэрээт ажлын захидалд:

- Аудиторын хамрах хүрээ,

- Үйлчлүүлэгч байгууллагын удирдлагын хүлээх хариуцлага,

- Аудит хийх боломжоор хэрхэн хангах,

- Аудиторын дагаж мөрдөх хууль, стандарт, дүрэм,

журам, хариуцлагын талаар дурьддаг.

- 10.

Үйлчлүүлэгчтэй ажлын гэрээбайгуулснаар ажлын хэсгийг

томилох бололцоотой болдог.

Ажлын хэсгийг аудит хийх байгууллагатай ямар нэгэн

сонирхолын зөрчилгүй гэдгийг батламжилсны дараа

аудитын компаний захирал тушаалаа гаргаж аудитын багаа

томилдог.

- 11.

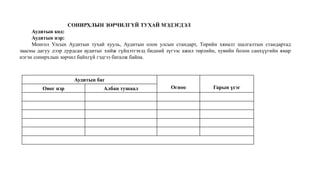

Аудитын баг

Огноо ГарынүсэгОвог нэр Албан тушаал

СОНИРХЛЫН ЗӨРЧИЛГҮЙ ТУХАЙ МЭДЭГДЭЛ

Аудитын код:

Аудитын нэр:

Монгол Улсын Аудитын тухай хууль, Аудитын олон улсын стандарт, Төрийн хяналт шалгалтын стандартад

заасны дагуу дээр дурдсан аудитыг хийж гүйцэтгэхэд бидний зүгээс ажил төрлийн, хувийн болон санхүүгийн ямар

нэгэн сонирхлын зөрчил байхгүй гэдгээ баталж байна.

- 12.

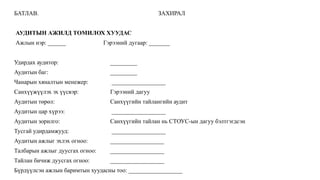

БАТЛАВ. ЗАХИРАЛ

АУДИТЫН АЖИЛДТОМИЛОХ ХУУДАС

Ажлын нэр: ______ Гэрээний дугаар: _______

Удирдах аудитор: _________

Аудитын баг: _________

Чанарын хяналтын менежер: __________________

Санхүүжүүлэх эх үүсвэр: Гэрээний дагуу

Аудитын төрөл: Санхүүгийн тайлангийн аудит

Аудитын цар хүрээ: __________________

Аудитын зорилго: Санхүүгийн тайлан нь СТОУС-ын дагуу бэлтгэгдсэн

Тусгай удирдамжууд: __________________

Аудитын ажлыг эхлэх огноо: __________________

Талбарын ажлыг дуусгах огноо: __________________

Тайлан бичиж дуусгах огноо: __________________

Бүрдүүлсэн ажлын баримтын хуудасны тоо: __________________

- 13.

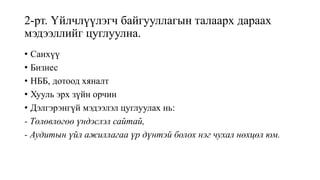

2-рт. Үйлчлүүлэгч байгууллагынталаарх дараах

мэдээллийг цуглуулна.

• Санхүү

• Бизнес

• НББ, дотоод хяналт

• Хууль эрх зүйн орчин

• Дэлгэрэнгүй мэдээлэл цуглуулах нь:

- Төлөвлөгөө үндэслэл сайтай,

- Аудитын үйл ажиллагаа үр дүнтэй болох нэг чухал нөхцөл юм.

- 14.

Мэдээллийг цуглуулахдаа:

- Баримтбичиг,

- Хурлын протокол

- Дүрэм журам,

- Санхүүгийн тайлан гэх мэт бичгэн мэдээллийг

ашиглахаас гадна

- Байгууллагын ажилтнууд

- Өмнөх аудитор

- Хуульч зэрэг хүмүүстэй уулзан ярилцаж болно.

- 15.

3-рт. Эрсдлийг үнэлэх

Аудитораудитыг гүйцэтгэхдээ мэргэжлийн үл итгэх

хандлагыг баримтлах бөгөөд “Юу буруугаар

илэрхийлэгдэж болох вэ?” гэсэн асуултыг байнга тавьж

байх хэрэгтэй.

- 16.

АОУС200-д зааснаар аудитораудитын эрсдлийг хамгийн

бага түвшинд байлгах зорилгыг хангах үүднээс аудитын

ажлыг төлөвлөж гүйцэтгэнэ.

Аудитын эрсдэл гэдэг нь аудиторын дүгнэлт буруу байж

болох магадлал юм. Аудитын эрсдлийг дотор нь:

• Уламжлалт риск

• Хяналтын риск

• Илрүүлэлтийн риск гэж ангилдаг.

нийт эрсдэл АР=УР*ХР*ИР

- 17.

Эрсдлийг үнэлэх ачхолбогдол

- Алдаа эсвэл буруу тайлагнал байж болох чухал хэсгүүдийг

тодорхойлох

- Алдаа байх боломжтой зүйлсд чиглэсэн аудитын ажлыг төлөвлөх

- Аудитын явцад алдаатай тайлагналыг илрүүлэх

- Хамгийн үр дүнтэй ба үр ашигтай аудитыг хэрэгжүүлэх

- Буруу аудитын дүгнэлт гаргах эрсдлийг бууруулах

- Аудитор шүүхэд нэхэмжлэгдэхээс сэргийлэх

- Үйлчлүүлэгч тасралтгүйгээр үйл ажиллагаагаа явуулах

боломжтой эсэхийг тодорхойлох

- 18.

Аудитын эрсдлийн үнэлгээгхийхэд дараах

төрлийн эрсдлийг мөн харгалзан үзэх шаардлагатай.

• Залилангийн эрсдэл

• Түүврийн эрсдэл

- 19.

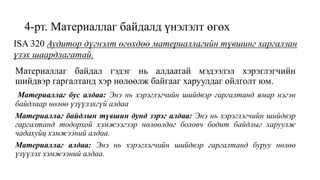

4-рт. Материаллаг байдалдүнэлэлт өгөх

Материаллаг байдал гэдэг нь алдаатай мэдээлэл хэрэглэгчийн

шийдвэр гаргалтанд хэр нөлөөлж байгааг харуулдаг ойлголт юм.

Материаллаг бус алдаа: Энэ нь хэрэглэгчийн шийдвэр гаргалтанд ямар нэгэн

байдлаар нөлөө үзүүлэхгүй алдаа

Материаллаг байдлын түвшин дунд зэрэг алдаа: Энэ нь хэрэглэгчийн шийдвэр

гаргалтанд тодорхой хэмжээгээр нөлөөлдөг боловч бодит байдлыг харуулж

чадахуйц хэмжээний алдаа.

Материаллаг алдаа: Энэ нь хэрэглэгчийн шийдвэр гаргалтанд буруу нөлөө

үзүүлэх хэмжээний алдаа.

ISA 320 Аудитор дүгнэлт өгөхдөө материаллагийн түвшинг харгалзан

үзэх шаардлагатай.

- 20.

Материаллаг хэмжээг аудиторынмэргэжлийн шийдлээр

тодорхойлох буюу дараах үйл ажиллагаанд ашиглана.

Үүнд:

а. Аудитын горимуудын мөн чанар, хугацаа, цар хүрээг

тодорхойлох

б. Алдаатай буруу тайлагналын нөлөөг үнэлэх

- 21.

Материаллаг байдлыг дараахүзүүлэлтүүдээс хувь

хэмжээгээр тооцоолдог. Үүнд:

1. Нийт хөрөнгө,

2. Нийт эх үүсвэр

3. Нийт зардал

4. Нийт орлого

5. Татвар төлөхийн өмнөх ашиг

Аудитор өөрийн мэдлэг, туршлага, мэргэжлийн мэдрэмжид

үндэслэн дээрх үзүүлэлтүүдээс сонголт хийдэг.

- 22.

5-рт. Үйлчлүүлэгчийн дотоодхяналтын системд

үнэлэлт өгөх

Дотоод хяналт гэдэг нь байгууллагын хөрөнгийг

үрэгдүүлэх, бүртгэлд буруу тусгах, буруу тайлагнах

явдлаас сэргийлэх, хянах зорилгоор удирдлагын зүгээс

хэрэгжүүлж байгаа хяналтын тогтолцоо юм.

Дотоод хяналтыг зохион байгуулснаар бизнесээ эмх цэгцтэй үр ашигтай

хөтлөх, өмч хөрөнгийн найдвартай байдлыг хангах, хууль бус үйлдэл алдаанаас

сэргийлэх, НББ хөтлөлтийн иж бүрэн үнэн зөв байдлыг хангах, санхүүгийн

мэдээллийг хугацаанд нь бэлтгэх зэрэг ач холбогдолтой байдаг.

- 23.

- 24.

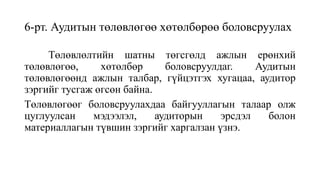

6-рт. Аудитын төлөвлөгөөхөтөлбөрөө боловсруулах

Төлөвлөлтийн шатны төгсгөлд ажлын ерөнхий

төлөвлөгөө, хөтөлбөр боловсруулдаг. Аудитын

төлөвлөгөөнд ажлын талбар, гүйцэтгэх хугацаа, аудитор

зэргийг тусгаж өгсөн байна.

Төлөвлөгөөг боловсруулахдаа байгууллагын талаар олж

цуглуулсан мэдээлэл, аудиторын эрсдэл болон

материаллагын түвшин зэргийг харгалзан үзнэ.

- 25.

Аудитын төлөвлөгөө ньтухайн ажлын талаар

ерөнхий ойлголт өгөхүйц мэдээллийг агуулсан баримт

бичиг юм. Энэ дараах ерөнхий загвартай байж болно.

- 26.

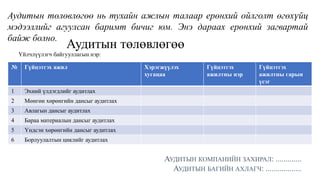

Аудитын төлөвлөгөө

Үйлчлүүлэгч байгууллагыннэр:

№ Гүйцэтгэх ажил Хэрэгжүүлэх

хугацаа

Гүйцэтгэх

ажилтны нэр

Гүйцэтгэх

ажилтны гарын

үсэг

1 Эхний үлдэгдлийг аудитлах

2 Мөнгөн хөрөнгийн дансыг аудитлах

3 Авлагын дансыг аудитлах

4 Бараа материалын дансыг аудитлах

5 Үндсэн хөрөнгийн дансыг аудитлах

6 Борлуулалтын циклийг аудитлах

АУДИТЫН КОМПАНИЙН ЗАХИРАЛ: .............

АУДИТЫН БАГИЙН АХЛАГЧ: ..................

Аудитын төлөвлөгөө нь тухайн ажлын талаар ерөнхий ойлголт өгөхүйц

мэдээллийг агуулсан баримт бичиг юм. Энэ дараах ерөнхий загвартай

байж болно.

- 27.

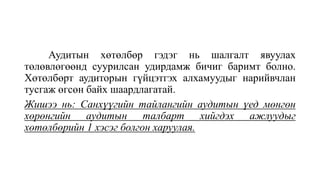

Аудитын хөтөлбөр гэдэгнь шалгалт явуулах

төлөвлөгөөнд суурилсан удирдамж бичиг баримт болно.

Хөтөлбөрт аудиторын гүйцэтгэх алхамуудыг нарийвчлан

тусгаж өгсөн байх шаардлагатай.

Жишээ нь: Санхүүгийн тайлангийн аудитын үед мөнгөн

хөрөнгийн аудитын талбарт хийгдэх ажлуудыг

хөтөлбөрийн 1 хэсэг болгон харуулая.

- 28.

Мөнгөн хөрөнгийн аудитынхөтөлбөр

№ Аудитын горим Гүйцэтгэх

хугацаа

Гүйцэтгэх

аудитор

Тэмдэглэл

1 Касс дахь бэлэн мөнгөний тооллогод

оролцох, тооллогын баримттай танилцах

2 Бэлэн мөнгөний хөдөлгөөнтэй холбоотой

анхан шатны баримтын бүрдүүлбэртэй

танилцах

3 Кассын зохион байгуулалттай танилцах

4 Мөнгөн хөрөнгийн журналуудыг шалгах

гм