1. 2014년 7월 29일 화요일

투자포커스

회복을 이끌 수요의 정체는

- 상반기 국내외 경제 성장은 기대 하회했으나 하반기에 대한 전망은 긍정적

- 유럽, 한국, 중국과 일부 신흥국들, 경기부양정책 발표. 정책의 직접적인 효과보다는 정책을 통해 경기 회복

이라는 신뢰를 심어주는 것이 중요. 경기 회복 기대가 커진다면 회복될 수 있는 억눌린 수요가 크기 때문

- 하반기 내수와 대외부문의 동시 수요 회복 가능성이 커지는 만큼 위축되었던 제조업 회복 가능성도 높아짐

김승현. 769.3912 economist1@daishin.com

산업 및 종목 분석

한국항공우주 2Q14 Review: 실적도 좋고 하반기 수주도 좋고

- 투자의견 매수 유지, 목표주가 44,000원으로 20% 상향

- 목표주가 44,000원은 2020년 당사 추정 EPS 기준 10배 수준

- 동사의 특별한 사업구조를 감안하면 적어도 향후 5~6년뒤의 매출성장을 감안하여 Valuation을 하는 것이

정당함. 2020년 당사 추정 EPS기준으로 현재가격은 8.2배로 여전히 매력적임

- 2분기 실적 매출 599십억원(YoY +31%), 영업이익 46십억원(YoY +119%), 지배순이익 27십억원(YoY

+42%) 기록하며 컨센서스에 부합. 영업이익은 소폭 상회

- 하반기에는 KFX를 제외하고도 2조원 가량의 추가 수주물량 기다리고 있음

이지윤. 769.3429 leejiyun0829@daishin.com

코웨이 2Q14 Review: 2분기 영업 실적 호조

- 투자의견 매수와 목표주가 11만원 유지, 목표주가의 12M Fwd PER은 28.2x로 높은 경기 방어력, 지속적

인 수익성 및 현금흐름 개선, 주주우선 정책 등을 감안할 때 peer 대비 부담스럽지 않은 수준

- 2분기 매출 5,233억원(+5.3% YoY), 영업이익 976억원(+23.0% YoY)으로 영업이익 당사 추정 상회, 컨센

서스 부합. 광고선전비 및 수수료 항목 감소에 의한 기대 이상의 영업이익, 환율관련 손실 71억원으로 순이

익은 기대치 2.4% 하회.

- 하반기 영업환경 상반기 보다 개선, 2014년 연간 매출 6.0% 성장, 영업이익 13.9% 성장, 2015년도 영업이

익 11.2% 성장 기대

이선경. 769.3162 sunny_lee@daishin.com

스카이라이프: UHD 선도적 역할 기대

- 투자의견 매수(Buy), 목표주가 43,000원 유지. 2Q 영업이익 173억원. 기대보다 낮은 이익

- 2Q Review: 가입자 순증 저조. 기타 매출(TV 리스판매, KT 무선재판매) 신규 발생, SD 가입자의 HD 전환

에 따른 일시적인 마케팅비용 증가로 영업이익 기대수준 하회

- KT와의 협업 강화, DCS 허용 등으로 3Q 이후 가입자 정상화 전망. SD 전환 마무리 단계에 따라 추가 마

케팅 비용 증가는 크지 않음. HD 전환 완료시, UHD에서의 선도적 역할 기대

김회재. 769.3540 khjaeje@daishin.com

2. 2

세아베스틸 2Q14 Review: 판매호조로 어닝서프라이즈

- 2Q 영업이익은 특수강봉강 판매호조로 컨센서스 및 대신증권 추정치 각각 7%, 19% 상회

- 하반기에도 안정적 실적으로 14년 연간 영업이익은 3년만에 턴어라운드 전망

- 상반기 가파른 주가상승과 3Q 계절적 비수기 진입으로 단기 주가 상승모멘텀은 다소 둔화될 가능성 존재하

나 4Q이후 실적개선과 배당수익률 2.7%의 고배당매력이 재차 부각될 전망

- 실적호조 반영해 목표주가 39,000원으로 15% 상향(12mf PBR 0.9X 적용, 기존 0.8X 적용)

이종형. 769.3069 jhlee76@daishin.com

대만 패널업체 이노룩스 2Q14 실적 리뷰: 10월 중국 국경절 TV 수요를 기대해보자

- 2분기 이노룩스 영업이익률 5.5%로 컨센서스 4.7% 상회. 경쟁기업인 LG디스플레이 영업이익률 2.7% 상회

- 이와 같은 실적을 달성한 원인은 패널 출하면적이 1분기 대비 25%나 증가했기 때문

- 동사는 실적 컨퍼런스를 통해 하반기 중국 국경절 TV 판매에 대해 긍정적 전망 제시. 중국 TV 세트업체가

출하목표 달성을 위해 프로모션을 적극 전개할 것이며, 이미 상반기부터 대면적 TV 수요가 양호하기 때문

- 이와 같은 전망은 중국 TV 세트업체를 주요 고객으로 확보한 LG디스플레이 입장에서도 호재. 지난 주 실적

발표 이후 주가조정 진행 중이나 8월에 발표되는 패널가격에 중국 국경절 TV 수요가 선반영된다면, 주가는

재차 상승할 전망

김경민. 769.3809 clairekim@daishin.com

3. 3

투자포커스 회복을 이끌 수요의 정체는

김승현

02.769.3912

economist1@dashin.com

경기회복 기대가 살아나기 시작

- 상반기 국내외 경제는 기대에 미치지 못하는 부진한 실적. 하반기에 대한 전망은 상반기보다 긍정적

이지만 2분기처럼 하반기에도 회복이 지연될 수 있다는 불안감도 상존

- 하반기 경기회복 불씨를 살리는 역할은 중국과 부양정책에 기대. 중국은 선별적 부양책 효과로 예상

보다 나은 2분기 성장. 유럽, 한국, 일부 신흥국가들의 부양정책에 대한 기대도 살아나고 있음

정책이 살릴 수 있는 것은 억눌린 수요(pent up demand)

- 정부 정책 효과에 대한 논란은 여전. 총 41억원 규모 중 직접적 재정 지원은 12조원(GDP의 0.8%).

OECD 평균보다 낮은 재정승수 때문에 재정지출만 보면 효과가 크지 않을 수 있음

- 유럽의 저리대출 프로그램(TLTRO)에 대한 평가는 더욱 인색. 시중 은행들이 대출을 늘릴 지 여부에

대한 불확실성이 남아있기 때문

- 보다 중요한 것은 정책이 경기회복에 대한 기대를 높일 수 있을 것인지 여부. 정책을 통해서 경기가

개선되는 방향성에 대한 신뢰를 심어주는데 성공한다면 수요는 자생적으로 회복

- 미국의 회복도 강한 정부 정책으로 살아난 억눌린 수요 회복이 이끄는 힘이 컸음

기대되는 회복될 수요는 충분하다

- 유럽과 국내의 위축된 수요 크기는 상당. 유럽의 경우 긴 기간의 침체 이후 내구재 회복이 진행 중

- 대출을 확대하는 ECB 정책이 확대될수록 내구소비재와 자본재의 회복 속도는 빨라질수 있을 것

- 국내는 상반기 세월효 영향으로 소비 눌림목. 가계 흑자액에 비해 소비회복 뎌딤. 또한 2011년 이

래 소비 회복은 강하지 않았어서 2011년 이전에 많이 팔렸던 제품들의 교체 수요도 큼

- 중국의 경우에도 눌려있는 수요 회복 기대. 정부의 금융개혁 강화와 규제효과로 춘절과 노동절 수요

는 기대에 미치지 못함. 7~8월 수출 성수기, 10월 국경절을 앞두고 수요회복 기대

- 하반기에는 낮은 기대보다 수요가 회복되는 속도는 더 빨라질 수 있음. 눌려있는 수요들은 회복을

위한 대기수요로 전환될 수 있고, 이를 돌려세우기 위한 정책적인 노력도 확대

- 하반기 내수와 대외부문의 동시 수요 회복 가능성이 커지는 만큼 위축되었던 제조업 회복 가능성도

높아짐. 저성장 환경에 익숙한 시각을 전형적인 경기회복으로 바꿔나가야 할 필요

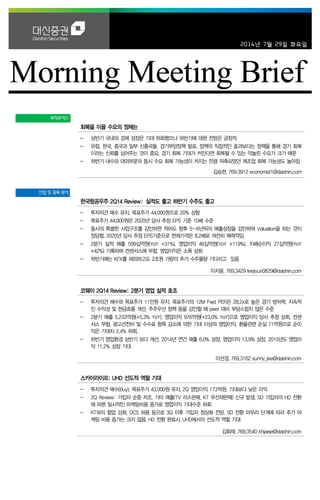

3년만에 달러로 환산한 선진국 수요(점선)도 증가세로 돌아서고 있다

-10

-8

-6

-4

-2

0

2

4

6

8

10

-20

-16

-12

-8

-4

0

4

8

12

16

20

09.03

09.06

09.09

09.12

10.03

10.06

10.09

10.12

11.03

11.06

11.09

11.12

12.03

12.06

12.09

12.12

13.03

13.06

13.09

13.12

14.03

(% YoY)(% YoY)

유럽 미국

일본 3국합(우)

유럽

재정위기

일본 엔약세

유도

자료: CEIC, 대신증권리서치센터

4. 4

Results Comment

한국항공우주

(047810)

실적도 좋고

하반기 수주도 좋고

이지윤

769.3429

leejiyun0829@daishin.c

om

투자의견

BUY

매수, 유지

목표주가

44,000

상향

현재주가

(14.07.28)

34,850

기계업종

투자의견 매수 유지, 목표주가 44,000원(+20%)으로 상향

- 목표주가 44,000원은 2020년 당사 추정 EPS 기준 10배 수준

- 목표주가는 2014년 EPS 기준 40.0배, 2015년 EPS 기준 30.0배

- 목표주가 상향 배경 1) 동사의 숙원사업인 KFX와 LAH/LCH사업 진행 2) 2015년 수주목표

동사의 역사적 최고치 예상(KFX 개발액 수주시점 내년 초로 이연 된다는 가정)

14.2Q 매출액, 순이익 컨센서스에 부합. 영업이익은 소폭 상회

- 매출 599십억원(YoY +31%), 영업이익 46십억원(YoY +119%), 지배순이익 27십억원(YoY

+42%)

- 2분기까지 누적수주 1.98조(수주 목표대비 25% 달성, 수주목표 7.7조)

- 수주잔고 12조(군수 2.5조/ 완제기 수출 1.5조/ 기체부품 8조)

- FA50, KUH 양산이 계획대로 진행되고 있으며 페루향 KT-1, 이라크향 FA50 수출물량 본격

적인 양산에 돌입

- 전년동기에는 1) B787, A350 기체부품 생산공장 증설에 대한 투자비용 2) FA50과 KUH 개

발 이후 양산시점까지의 공백기로 고정비가 상승하며 영업이익 부진. 올해는 이런 요인들이

없어지며 영업이익 전년동기대비 크게 상승

하반기 수주전망- KFX를 제외하고도 2조원 가량의 추가 수주물량 기다리고 있음

- KFX 개발 수주를 올해 말에 받느냐 내년 초에 받느냐에 따라 차이는 있지만 KFX 수주를 제

외하고도 약 2조의 추가 수주가 예상되어 하반기 수주모멘텀 클 것

- KFX 개발 (5조+): 업체선정은 올해 마무리 될 것으로 예상되나 수주시점은 내년 초로 이연

될 가능성 있음

- LAH/LCH(600십억원): 11월에 계약 예정

- KT-1수출 (150십억원): 터키 라마단 기간으로 기존보다 한달 밀린 9~10월 예상

Valuation의 고민- 현재가격은 싼가? 비싼가?

- 동사의 주가를 부양한 KFX, LAH/LCH사업은 각각 개발기간만 10년, 5년정도 소요되는 대

형 프로젝트임

- 개발사업을 수주를 하게 되면 향후 10~20년간 양산과 유지보수까지 한국항공우주가 전담

하는 구조로 예를 들어 LAH/LCH가 2018년(양산시점)까지 매출에 반영하는 금액은 600십

억원이지만 15조이상의 수주잔고 보유효과를 가진 것이나 다름없음

- 동사의 특별한 사업구조를 감안하면 적어도 향후 5~6년뒤의 매출성장을 감안하여

Valuation을 하는 것이 정당함

- 이를 감안 시, 2020년 당사 추정 EPS기준으로 현재가격은 8.2배로 여전히 매력적임

(단위: 십억원, %)

구분 2Q13 1Q14

2Q14 3Q14

Consensus 직전추정 잠정치 YoY QoQ 당사추정 YoY QoQ

매출액 458 503 601 608 599 30.8 19.1 548 19.4 -8.5

영업이익 21 29 44 44 46 119.0 58.6 37 -2.5 -19.6

순이익 19 18 28 29 27 42.1 50.0 26 425.3 -3.7

구분 2012 2013

2014(F) Growth

Consensus 직전추정 당사추정 조정비율 2013 2014(F)

매출액 1,535 2,016 2,350 2,314 2,314 0.0 31.4 14.8

영업이익 126 125 165 161 164 0.0 -1.0 31.0

순이익 74 90 103 105 107 6.7 21.6 18.8

자료: 한국항공우주, WISEfn, 대신증권리서치센터

KOSPI 2048.81

시가총액 3,397십억원

시가총액비중 0.28%

자본금(보통주) 487십억원

52주 최고/최저 34,950원 / 24,800원

120일 평균거래대금 127억원

외국인지분율 14.37%

주요주주 한국정책금융공사 26.41%

현대자동차 10.00%

주가수익률(%) 1M 3M 6M 12M

절대수익률 12.1 6.3 11.2 20.2

상대수익률 8.8 2.1 4.0 12.1

-25

-20

-15

-10

-5

0

5

10

15

20

18

20

22

24

26

28

30

32

34

36

13.07 13.10 14.01 14.04

(%)(천원) 한국항공우주(좌)

Relative to KOSPI(우)

5. 5

Results Comment

코웨이

(021240)

2분기 영업 실적 호조

이선경

769.3162

sunny_lee@daishin.com

투자의견

BUY

매수, 유지

목표주가

110,000

유지

현재주가

(14.07.28)

91,100

기타서비스업종

2분기 영업이익 기대 이상, 전년동기대비 영업이익 23% 증가

- 2분기 매출 5,233억원(+5.3% YoY), 영업이익 976억원(+23.0% YoY)으로 영업이익 당사 추

정 상회하고 컨센서스 부합. 광고선전비 및 수수료 항목 감소에 의한 기대 이상의 영업이익,

환율관련 손실 71억원으로 순이익은 기대치 2.4% 하회

- 렌탈 +4.5% YoY, 멤버쉽 +7.0% YoY, 해외매출 +25.1% YoY로 양호한 성장, 일시불은 전

년도 특히 높았던 기저와 마른장마 영향에 따른 제습기 판매 감소로 -21.8% YoY 기록, 화

장품은 전년도 2분기 기저가 높아 +0.5% YoY 기록

- 2분기 대거 도래한 만기도래 계정의 retention rate이 79.9%로 전분기대비 3.2%p 증가, 멤

버쉽 무상계정 감소에 따른 착시효과 마무리 되고 만기도래 계정에서 상당수 유입되면서 전

분기대비 2만 9천계정 증가해 4개 분기만에 감소세 마무리, 매트리스는 일시불과 렌탈 포함

월평균 1만대 수준의 판매 기록해 기대 이상

- 연결 매출 0.1% 성장에 그친 것은 중국 및 태국법인 사업조정과 일본법인 매출제외 등에 따

른 것이며 연결 영업이익은 972억원으로 별도대비 4억 4천만원 감소

하반기 영업환경 상반기 보다 개선, 2014년 연간 매출 6%, 영업이익 14% 성장 예상

- 하반기부터 만기도래 계정이 감소하면서 순주문은 상반기 보다 증가. 7월 탄산정수기 출시에

이어 커피 정수기 출시도 준비 중인 등 고가 신제품군 라인업 확대와 제품가 인상 효과의 순

차적인 반영이 지속되며 4% 후반 성장 지속 예상, 매트리스는 제품군 다양화와 케어 서비스

에 대한 인식 확대로 성장의 주력 제품군으로 활약 기대

- 일시불은 캐피탈사와 제휴한 무이자 할부 프로그램 도입과 낮아지는 기저로 3분기부터 플러

스 성장 전환. 다만, 향후 일시불보다는 렌탈 위주 영업정책의 실시로 일시불에서 과거와 같

은 두자리수 성장을 기대하는 것은 무리

- 하반기 멤버쉽 매출 8~9%대 성장 예상되고 중국 청정기 ODM 매출 20%대 성장, 말레이

시아와 미국 렌탈 매출도 두자리수 성장 예상

- 2014년 연간 매출 6.0% 성장, 영업이익 13.9% 성장, 2015년도 영업이익 11.2% 성장 기대

투자의견 매수와 목표주가 11만원 유지

- 투자의견 매수와 목표주가 11만원 유지, 목표주가의 12M Fwd PER은 28.2x로 높은 경기

방어력, 지속적인 수익성 및 현금흐름 개선, 주주우선 정책 등을 감안할 때 peer 대비 부담

스럽지 않은 수준

- 하반기 관전 포인트는 매트리스 판매 확대 및 ODM 포함된 해외시장 성장 속도

- 당사 추정 2014년 연말 배당금 1,700원이나 확대될 수 있음, 2016년 순현금 구조 가대

(단위: 십억원, %)

구분 2Q13 1Q14

2Q14 3Q14

Consensus 직전추정 잠정치 YoY QoQ 당사추정 YoY QoQ

매출액 497 495 531 528 523 5.3 5.8 518 5.9 -1.0

영업이익 79 90 94 93 98 23.0 8.7 99 2.0 1.4

순이익 61 66 68 67 65 7.7 -1.3 70 13.0 7.9

구분 2012 2013

2014(F) Growth

Consensus 직전추정 당사추정 조정비율 2013 2014(F)

매출액 1,807 1,934 2,073 2,055 2,049 -0.3 7.0 6.0

영업이익 228 333 376 374 380 1.5 46.3 13.9

순이익 120 253 283 267 267 0.0 111.4 5.6

자료: 코웨이, WISEfn, 대신증권 리서치센터

KOSPI 2048.81

시가총액 7,026십억원

시가총액비중 0.58%

자본금(보통주) 41십억원

52주 최고/최저 94,600원 / 56,800원

120일 평균거래대금 166억원

외국인지분율 54.33%

주요주주 코웨이홀딩스 외 12인 30.99%

주가수익률(%) 1M 3M 6M 12M

절대수익률 9.5 15.3 40.2 54.4

상대수익률 6.3 10.8 31.1 44.0

-20

-10

0

10

20

30

40

50

60

45

55

65

75

85

95

105

13.07 13.10 14.01 14.04

(%)(천원) 코웨이(좌)

Relative to KOSPI(우)

6. 6

Results Comment

스카이라이프

(053210)

UHD 선도적 역할 기대

김회재

769.3540

khjaeje@daishin.com

투자의견

BUY

매수, 유지

목표주가

43,000

유지

현재주가

(14.07.28)

22,350

미디어업종

2Q14 Review: 영업이익 부진은 SD의 HD 전환에 따른 일회성 요인

- 투자의견 매수(Buy), 목표주가 43,000원 유지

- 12M FWD EPS 2,286원에 PER 18배 적용(2011~2013년 PER band 하단 평균 18.4배)

- 2Q14 매출액 1,548억원(+5.1% yoy, +2.5% qoq), 영업이익 173억원(-6.0% yoy, -46.3%

qoq) 달성. 매출액은 기타 매출(TV 리스판매, KT 무선 재판매)이 신규로 발생하여 추정치를 상

회하였고, 영업이익은 예상보다 커진 마케팅비용 영향으로 추정보다 감소

2Q14 실적 주요 사항. SD의 HD 전환은 UHD 시대를 위한 초석

1) 가입자: 순증 27천명(4월 4천명, 5월 11천명, 6월 12천명). 1Q14 37천명(월평균 12천명)

및, 2013년 월평균 33천명 대비 부진. KT그룹의 가입자 순증은 207천명(월평균 69천명)으로,

1Q의 190천명(월평균 63천명) 대비 증가, 2013년 분기평균 234천명(월평균 78천명) 대비 소

폭 감소. 하지만, 스카이라이프의 수익에 영향을 주는 OTS 비중은 13%로, 1Q의 23% 및

2013년 50% 대비 크게 감소

2) 기타 매출: 장기고객에 대한 TV 리스판매와 All IP 상품 판매에 따른 KT의 무선재판매가 새

로 시작되어, 기타 매출 약 30억원이 신규 수익원으로 등장. 마진은 약 5% 정도로 추정. 이들

매출은 retention 강화와 KT와의 협업 강화로 인해 꾸준히 증가할 것으로 전망. 2014년 84억

원, 2015년 160억원 전망

3) 마케팅비용: SD 고객의 HD 전환에 따라 설치수수료(+6.4% qoq)와 판매수수료(+33.5%

qoq)가 증가하여, 마케팅비용(설치수수료, 판매수수료, 광고비, 판매촉진비) 증가. 2Q 마케팅비

용 372억원(+3.6% yoy, +25.4% qoq). 당사 추정 HD 전환은 1Q 12만명, 2Q 25만명. 현재

SD 가입자는 13만명이므로, 3Q 중에는 전환이 모두 완료될 것으로 전망. 전환에 따른 비용은

감소하지만, 3Q 부터 가입자 모집이 정상화(월 약 3~4만명)되어 모집 비용은 증가하여, 3Q 마

케팅비용은 2Q와 유사한 366억원 전망

3Q 이후 가입자 모집 정상화 전망. UHD 선도적 역할 기대

- KT 그룹의 2Q 월평균 가입자 순증은 69천명이므로, OTS 비중이 2013년 평균인 50% 수준

으로만 회복되어도, 스카이라이프의 월평균 순증은 3만명 수준 회복 가능. KT 그룹은 UHD 시

대를 대비하여 트래픽 분산을 위해 위성의 중요성을 강조하고 있고, KT 그룹의 조직 정비도 마

무리 되어가고 있으므로, 하반기에는 OTS에 좀 더 힘을 실어줄 것으로 전망

- DCS(접시 없는 위성방송)의 신청이 늦어지고 있지만, 미래부에서는 이미 방송산업발전종합

계획(2013.12.10)에서 DCS의 허용 가능성을 시사했고, 신임 미래부장관도 ICT 융합을 강조하

고 있기 때문에, 3Q 내에는 승인이 가능할 것으로 전망. 당사 추정 순증 가입자는 DCS 허용시

2014년 30만명, 2015년 48만명

- 2Q에 예상보다 부진한 영업이익을 달성했지만, 그 주된 요인은 SD 가입자의 HD 전환에 따

른 마케팅비용 증가. 현재 100개의 HD 채널과, 114개의 SD 채널을 운용 중인데, 남아있는 13

만명의 SD 가입자가 모두 HD로 전환시는, 추가 비용 없이 단순히 위성의 주파수 대역 조정만

으로 114개의 SD 채널을 6~8개 정도의 UHD 채널로 전환 가능(또는 38개의 HD 채널로 전

환 가능) 하므로, UHD 시대의 선도적 역할을 할 것으로 기대(현재, 유료방송 사업자들은 각각

1개의 UHD 채널 시범 운영 중)

- UHD를 위한 4요소: TV, 셋탑박스, 컨텐츠는 업계 공통의 해결 과제. 마지막 요소인 네트워

크의 경우, 스카이라이프는 투자 비용 없음

- 전일 실적 컨퍼런스콜에 의하면, 2014년 홈쇼핑 수수료 협상은 거의 마무리 단계이므로, 3Q

에는 홈쇼핑 수수료 인상분이 실적에 반영될 것으로 전망. 당사 추정 2014년 홈쇼핑 수수료는

2013년 대비 30% 증가한 1,071억원

KOSPI 2048.81

시가총액 1,069십억원

시가총액비중 0.09%

자본금(보통주) 120십억원

52주 최고/최저 35,450원 / 20,950원

120일 평균거래대금 68억원

외국인지분율 12.14%

주요주주 케이티 외 1인 50.11%

한국방송공사 6.78%

주가수익률(%) 1M 3M 6M 12M

절대수익률 -13.7 -8.6 -19.7 -37.0

상대수익률 -16.2 -12.1 -24.9 -41.2

-50

-45

-40

-35

-30

-25

-20

-15

-10

-5

0

18

20

22

24

26

28

30

32

34

36

13.07 13.10 14.01 14.04

(%)(천원) 스카이라이프(좌)

Relative to KOSPI(우)

7. 7

Results Comment

세아베스틸

(001430)

2Q14 Review:

판매호조로 어닝서프라이즈

이종형

769.3069

jhlee76@daishin.com

투자의견

BUY

매수, 유지

목표주가

39,000

상향

현재주가

(14.07.28)

33,300

철강금속업종

투자의견 매수(유지), 목표주가 39,000원(상향)

- 2Q 영업이익은 특수강봉강 판매호조로 컨센서스 및 대신증권 추정치 각각 7%, 19% 상회

- 하반기에도 안정적 실적으로 14년 연간 영업이익은 3년만에 턴어라운드 전망

- 상반기 가파른 주가상승과 3Q 계절적 비수기 진입으로 단기 주가 상승모멘텀은 다소 둔화

될 가능성 존재하나 4Q이후 실적개선과 배당수익률 2.7%의 고배당매력이 재차 부각될 전망

- 실적호조 반영해 목표주가 39,000원으로 15% 상향(12mf PBR 0.9X 적용, 기존 0.8X 적용)

2Q14 영업이익은 특수강봉강 출하량 증가로 어닝서프라이즈

- 영업이익은 523억원(+61%QoQ)으로 컨센서스 및 대신증권 추정치 각각 7%, 19% 상회

- 특수강봉강 영업이익률은 약 10%로 1Q14대비 약 3%p 개선 추정. 계절적 성수기 진입과

국내 신차출시 효과로 특수강봉강 판매량이 55.4만톤(+7%QoQ, +9%YoY)으로 예상보다 호

조를 보였고, 고철가격 하락으로 톤당 0.5만원 내외 특수강봉강 마진개선 추정

- 대형단조사업부도 대형잉곳 출하증가에 힘입어 영업적자는 1Q14 -57억원에서 2Q14에는

-50억원 수준으로 축소된 것으로 추정

하반기에도 안정적 실적으로 14년 연간 영업이익은 3년만에 턴어라운드 전망

- 2H13 극도로 부진했던 특수강봉강 업황은 1H14들어 정상화되며 실적개선 견인

- 특수강봉강 출하량은 3Q 51.6만톤(+9%YoY), 4Q 53.0만톤(+6%YoY)으로 YoY 개선세 지속

될 전망. 대형단조 사업부 출하량도 국내 조선건조량 증가로 하반기에도 완만한 개선 예상

- 2H14 영업이익은 3Q 370억원(+14%YoY), 4Q 440억원(+55%YoY)로 1H와 유사한 수준

전망되어 상반기 가팔랐던 QoQ 이익모멘텀은 둔화 예상되나 2H13대비 33% 개선되는 안

정적 실적 예상. 2014년 연간영업이익은 1,663억원(+16%YoY)로 3년만에 턴어라운드 전망

현재 주가기준 배당수익률 2.7%, 12mf PBR 0.76X로 여전히 valuation 매력 존재

- 상반기 가팔랐던 QoQ 이익모멘텀으로 주가는 2/7 21,500원 저점대비 현재 약 55% 상승했

고, 3Q14 계절적 비수기 진입으로 단기 주가 상승모멘텀은 다소 둔화될 가능성 존재

- 그러나 연말로 갈수록 4Q 계절적 성수기 진입에 의한 실적개선 기대감과 현재 주가기준 배

당수익률 2.7%의 고배당매력 부각으로 주가 상승모멘텀 강화될 전망

- 현 주가는 12mf PBR 0.76X(14~15E ROE 평균 8.5%)로 여전히 valuation 매력 존재

- 2Q14 기대이상의 실적호조를 반영해 14E EPS 전망치를 기존대비 3% 상향하고 목표주가

를 39,000원으로 기존보다 15% 상향함. 목표주가 39,000원은 12mf PBR 0.9X를 적용했으

며 14~15E 평균 ROE 8.5X를 반영. 투자의견 매수 유지함

KOSPI 2048.81

시가총액 1,194십억원

시가총액비중 0.10%

자본금(보통주) 219십억원

52주 최고/최저 33,400원 / 21,500원

120일 평균거래대금 34억원

외국인지분율 11.06%

주요주주 세아홀딩스 외 5인 68.96%

국민연금공단 7.25%

주가수익률(%) 1M 3M 6M 12M

절대수익률 3.7 25.2 41.7 4.2

상대수익률 0.7 20.3 32.6 -2.8

-40

-35

-30

-25

-20

-15

-10

-5

0

18

20

22

24

26

28

30

32

34

36

13.07 13.10 14.01 14.04

(%)(천원) 세아베스틸(좌)

Relative to KOSPI(우)

8. 8

Issue & News

디스플레이

대만 이노룩스 2Q14 실적 리뷰:

10월 국경절 수요를 기대해보자

김경민

769.3809

clairekim@daishin.com

박기범

769.2956

kbpark04@daishin.com

투자의견

Overweight

비중확대, 유지

2Q 영업이익률 5.5% 기록. 컨센서스 상회. 대형 패널 출하면적 25%QoQ 증가 때문

- 2014년 7월 28일 월요일, 대만 1위 패널업체 이노룩스 (Innolux)는 2분기 실적을 발표

- 2분기 매출액 1,111억 대만달러 (원화기준 3.8조원), 영업이익률 5.5%로 컨센서스 (1,031

억 대만달러, 영업이익률 4.7%) 상회

- 2분기 대형 패널 출하면적이 7,983㎢를 기록하며 전분기 대비 25% 증가했기 때문

- TV 패널 중 50인치 이상의 대면적 출하비중은 1분기에 이어 2분기에도 20% 이상으로 견조

하게 유지. 2분기 글로벌 평균 17%를 상회

- 패널재고 수준은 1분기 65일에서 2분기 44일로 크게 축소

- 패널별 매출비중: TV 46%, 모니터 15%, 노트북 & 태블릿 16%, 중소형 22%

이노룩스 영업이익률이 상대적으로 견조한 이유: (1) 대만달러 약세, (2) 투자 축소

- 이노룩스 2분기 영업이익률 5.5%는 LG디스플레이 2분기 영업이익률 2.7%를 크게 상회

- 가장 큰 이유는 2분기 대만달러가 30 NTD/USD 수준의 약세를 유지했기 때문

- 또한 설비투자가 크게 축소되었기 때문. 2010년 LCD 산업 호황기에 동사의 연간설비투자는

원화 기준 3조원을 상회했으나 2012년부터 설비투자 규모는 연간 1조원 미만으로 축소.

2014년 설비투자 가이던스는 200억 대만달러 (6,846억원)에 불과

- 설비투자 축소로 감가상각비 (고정비) 감소 뚜렷. 2분기 감가상각비 154억 대만달러(5,271억

원)로 1분기 165억 대만달러 (5,648억원) 대비 7%QoQ 감소

3분기 TV 패널 출하증가에 힘입어 이노룩스는 양호한 실적 기록할 전망

- 동사는 분기실적 컨퍼런스에서 다음 분기 가이던스를 제시하지 않는 것을 원칙으로 하고 있

으나, 질의응답 시간에 3분기 TV 패널 출하는 전분기 대비 증가할 것이라고 답변

- 특히 TV 패널의 경우 고객사 (세트업체)의 수요에 전부 대응하기 어렵다 (We cannot fulfill all

our customers’ demand)는 점을 피력. 월드컵 이벤트 종료 이후에도 TV 세트업체의 패널재

고 축적 수요는 여전히 양호하다는 점을 암시

- 따라서 실적개선은 3분기에도 지속될 전망. 현재 3분기 영업이익률 컨센서스는 4.3%로 2분

기 5.5%보다 낮게 형성되어 있으나 조만간 상향 조정될 전망

이노룩스 실적을 통해 확인 가능한 지표: (1) 중국 TV 수요, (2) UHD TV 수요

- 국내 투자자들이 대만 이노룩스 분기 실적에 관심을 가져야 하는 이유는 글로벌 디스플레이

업황의 핵심지표 (중국 TV 수요, UHD TV 수요)를 확인할 수 있기 때문

- 이노룩스는 중국 TV 세트업체 내에서 패널 공급점유율 1위를 기록. 따라서 조사기관이 공식

적으로 출하량을 집계하기 전에 이노룩스의 실적발표를 통해 중국 TV 수요를 확인 가능. 지

난 5월 6일 동사는 1분기 실적 컨퍼런스를 통해 5월 중국 노동절 TV 수요는 전년 대비

10% 감소했다고 발표하며 조사기관보다 빠르게 중국 수요를 확인

- 따라서 당사는 이번 2분기 실적 컨퍼런스 질의응답 시간에 하반기 핵심지표인 10월 중국 국

경절 TV 수요전망에 대해 질문. 이노룩스는 전년 대비 수요가 양호할 것 (much better than

last year)이라고 답변. 이는 2013년에는 상반기에 TV 보조금 폐지 이후 하반기에 TV 업체

들이 보수적으로 프로모션을 진행했으나, 2014년에는 이들 업체들이 연간 출하목표 달성을

위해 2013년 대비 적극적으로 프로모션 전개할 것이기 때문

- 아울러 질의응답을 통해 UHD TV의 수요가 중국을 중심으로 일본, 미국, EMEA (Europe, the

Middle East and Africa)까지 확대되고 있다는 점을 확인

- 따라서 하반기 중국 TV 수요에 대해 어느 정도 기대감을 가질 필요가 있는 것으로 판단. 이

같은 전망은 중국 TV 세트업체에게 패널을 공급하는 글로벌 패널업체에게 긍정적 소식. 따

라서 중국 TV 세트업체를 고객으로 확보한 LG디스플레이 입장에서도 호재

- LG디스플레이의 경우 2분기 실적발표 이후 주가조정을 받고 있음. 그러나 8월에 발표되는

패널가격을 통해 TV 패널 수요가 견조하다는 점이 가시화되는 경우 주가는 재차 상승할 것

으로 전망. LG디스플레이에 대해 투자 의견 매수, 목표주가 4만원 유지

Rating & Target

종목명 투자의견 목표주가

LG디스플레이 Buy 40,000원

주가수익률(%) 1M 3M 6M 12M

절대수익률 1.6 12.9 26.1 13.7

상대수익률 -1.4 8.5 18.0 6.1

-25

-20

-15

-10

-5

0

5

10

15

20

70

80

90

100

110

120

130

13.07 13.10 14.01 14.04 14.07

(%)(pt) 디스플레이산업(좌)

Ralative to KOSPI(우)