Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

Submit search

EN

Uploaded by

Umguullin Mongol Umguulugch

PPTX, PDF

881 views

БИЗНЕСИЙН ҮНЭЛГЭЭ ХИЙХ АРГАЧЛАЛЫН ТАНИЛЦУУЛГА

Бизнесийн үнэлгээ хийх аргачлалын танилцуулга www.advocate.mn

Law

◦

Read more

0

Save

Share

Embed

Embed presentation

Download

Downloaded 11 times

1

/ 21

2

/ 21

3

/ 21

4

/ 21

5

/ 21

6

/ 21

Most read

7

/ 21

8

/ 21

9

/ 21

10

/ 21

11

/ 21

12

/ 21

Most read

13

/ 21

14

/ 21

Most read

15

/ 21

16

/ 21

17

/ 21

18

/ 21

19

/ 21

20

/ 21

21

/ 21

More Related Content

PPTX

эдийн засаг дахь төрийн оролцоо

by

Silkroad10

PPTX

Бизнесийн хэлбэрүүд

by

Гэрэлсайхан Долгормаа

PDF

Sanhuugiin undes L12.2019 - 2020

by

hicheel2020

PDF

Sanhuugiin tailangiin butets zohion baiguulalt

by

E-Gazarchin Online University

PPT

Үнийн бодлого

by

Uudus Enkhtuyagerel

PPTX

Lecture 4, 5

by

Bbujee

PDF

Lecture 5 6

by

Bbujee

PPTX

Lecture 12

by

Bbujee

эдийн засаг дахь төрийн оролцоо

by

Silkroad10

Бизнесийн хэлбэрүүд

by

Гэрэлсайхан Долгормаа

Sanhuugiin undes L12.2019 - 2020

by

hicheel2020

Sanhuugiin tailangiin butets zohion baiguulalt

by

E-Gazarchin Online University

Үнийн бодлого

by

Uudus Enkhtuyagerel

Lecture 4, 5

by

Bbujee

Lecture 5 6

by

Bbujee

Lecture 12

by

Bbujee

What's hot

PDF

Удирдлагын шийдвэр гаргалт, шийдвэрийн төрөл, ангилал, түвшин, шийдвэр гаргал...

by

Adilbishiin Gelegjamts

PPT

лекц 2

by

Seku Hurel

DOCX

Бүтээмж

by

Undram J

PPTX

ҮХХ зах зээлийн харьцуулалтын хандлага

by

GurragchaaIshnavaan

PPTX

Үл хөдлөх хөрөнгийг өртгийн хандлагаар үнэлэх өргө зүй

by

DOtgontsetseg

PPTX

Lecture 10

by

Bbujee

PPT

Sm3 1

by

E-Gazarchin Online University

PPTX

Lecture 4, 5

by

Bbujee

PPSX

Lecture 4-Risk _ Return.ppsx

by

anujinmunkhbat3

PPTX

Lecture 2

by

unenbat4411

PPTX

бизнесийн үнэлгээ

by

Хонгорзул Лили

PPTX

Лекц №-11 Олигополь зах зээл

by

Just Burnee

DOCX

лекц 7

by

Dulguun Murun

PPTX

лекц №5

by

Byambadrj Myagmar

PPTX

Lecture №11

by

NasanjargalP

PPTX

Бүлэг6

by

Burnee Oogii

PDF

Investment lecture 12

by

Gunjargal

PDF

Санхүүгийн шинжилгээ /санхүүгийн тайлангийн шинжилгээ, харьцаа, санхүүгийн хү...

by

Adilbishiin Gelegjamts

PDF

Санхүү үндэс Лекц 5

by

Gunjargal

PPTX

Lecture 8,9

by

Bbujee

Удирдлагын шийдвэр гаргалт, шийдвэрийн төрөл, ангилал, түвшин, шийдвэр гаргал...

by

Adilbishiin Gelegjamts

лекц 2

by

Seku Hurel

Бүтээмж

by

Undram J

ҮХХ зах зээлийн харьцуулалтын хандлага

by

GurragchaaIshnavaan

Үл хөдлөх хөрөнгийг өртгийн хандлагаар үнэлэх өргө зүй

by

DOtgontsetseg

Lecture 10

by

Bbujee

Sm3 1

by

E-Gazarchin Online University

Lecture 4, 5

by

Bbujee

Lecture 4-Risk _ Return.ppsx

by

anujinmunkhbat3

Lecture 2

by

unenbat4411

бизнесийн үнэлгээ

by

Хонгорзул Лили

Лекц №-11 Олигополь зах зээл

by

Just Burnee

лекц 7

by

Dulguun Murun

лекц №5

by

Byambadrj Myagmar

Lecture №11

by

NasanjargalP

Бүлэг6

by

Burnee Oogii

Investment lecture 12

by

Gunjargal

Санхүүгийн шинжилгээ /санхүүгийн тайлангийн шинжилгээ, харьцаа, санхүүгийн хү...

by

Adilbishiin Gelegjamts

Санхүү үндэс Лекц 5

by

Gunjargal

Lecture 8,9

by

Bbujee

Similar to БИЗНЕСИЙН ҮНЭЛГЭЭ ХИЙХ АРГАЧЛАЛЫН ТАНИЛЦУУЛГА

DOCX

tulhuur

by

uzliiabayar

PPTX

Бизнесийн хөрөнгө оруулалт

by

Adilbishiin Gelegjamts

PDF

Inv fin mkt_3

by

Adilbishiin Gelegjamts

PPTX

Lecture 12 personal property valuation

by

Baterdene Batchuluun

PPTX

биет бус хөрөнгийн зах зээлийн хандлагын зарим онцлог

by

Хонгорзул Лили

PPT

Session 1 introduction to valuation

by

Baterdene Batchuluun

PPTX

Lecture4,5

by

Bbujee

DOC

Ц.Бөртэцэцэнбаяр Д.Мяасүрэн - ТЭНЦВЭРЖҮҮЛСЭН ҮНЭЛГЭЭНИЙ АРГА

by

batnasanb

PPTX

лекц №1

by

Byambadrj Myagmar

PDF

Sedev 6 nemelt material

by

Баянтөр Дэлгэр

PPTX

Lecture 1

by

unenbat4411

PPTX

Lecture 13 valuation report

by

Baterdene Batchuluun

DOC

Санхүүгийн тайланд шинжилгээ хийх үлгэрчилсэн заавар

by

Byambadrj Myagmar

DOCX

Sedev 12 nemelt material 2

by

Баянтөр Дэлгэр

PPTX

Санхүүгийн тайланг унших аргууд

by

Byambadrj Myagmar

PPTX

лекц №11

by

Khaliuna Khina

PPTX

PE financials presentation PPP_Myagmartuvshin.pptx

by

MyagmartuvshinLkhagv

PPTX

МЕНЕЖМЕНТИЙН ЭЗО-ийн ХИЧЭЭЛ

by

Just Burnee

PPT

Lecture 9 market value approach

by

Baterdene Batchuluun

PPTX

биет бус хөрөнгийн үнэлгээний өртгийн хандлага

by

Хонгорзул Лили

tulhuur

by

uzliiabayar

Бизнесийн хөрөнгө оруулалт

by

Adilbishiin Gelegjamts

Inv fin mkt_3

by

Adilbishiin Gelegjamts

Lecture 12 personal property valuation

by

Baterdene Batchuluun

биет бус хөрөнгийн зах зээлийн хандлагын зарим онцлог

by

Хонгорзул Лили

Session 1 introduction to valuation

by

Baterdene Batchuluun

Lecture4,5

by

Bbujee

Ц.Бөртэцэцэнбаяр Д.Мяасүрэн - ТЭНЦВЭРЖҮҮЛСЭН ҮНЭЛГЭЭНИЙ АРГА

by

batnasanb

лекц №1

by

Byambadrj Myagmar

Sedev 6 nemelt material

by

Баянтөр Дэлгэр

Lecture 1

by

unenbat4411

Lecture 13 valuation report

by

Baterdene Batchuluun

Санхүүгийн тайланд шинжилгээ хийх үлгэрчилсэн заавар

by

Byambadrj Myagmar

Sedev 12 nemelt material 2

by

Баянтөр Дэлгэр

Санхүүгийн тайланг унших аргууд

by

Byambadrj Myagmar

лекц №11

by

Khaliuna Khina

PE financials presentation PPP_Myagmartuvshin.pptx

by

MyagmartuvshinLkhagv

МЕНЕЖМЕНТИЙН ЭЗО-ийн ХИЧЭЭЛ

by

Just Burnee

Lecture 9 market value approach

by

Baterdene Batchuluun

биет бус хөрөнгийн үнэлгээний өртгийн хандлага

by

Хонгорзул Лили

More from Umguullin Mongol Umguulugch

PPTX

ЁС ЗҮЙН ДЭД ХОРООНЫ АЖИЛЛАХ ЖУРАМ (1).pptx

by

Umguullin Mongol Umguulugch

PPTX

БАНКНЫ ЗЭЭЛИЙН БАРЬЦАА ХӨРӨНГИЙН ҮНЭЛГЭЭНИЙ ЖУРМЫН ТАНИЛЦУУЛГА (1).pptx

by

Umguullin Mongol Umguulugch

PPTX

Газар зохион байгуулалт хийх журам 2024.05.24.pptx

by

Umguullin Mongol Umguulugch

PPTX

ГАДААДЫН БОЛОН ДОТООДЫН ДЭЭД БОЛОВСРОЛЫН СУРГАЛТЫН БАЙГУУЛЛАГАД СУРАЛЦАГЧИД Т...

by

Umguullin Mongol Umguulugch

PPTX

Газар зохион байгуулалт хийх журам 2024.05.24.pptx

by

Umguullin Mongol Umguulugch

PPTX

ГАДААДЫН БОЛОН ДОТООДЫН ДЭЭД БОЛОВСРОЛЫН СУРГАЛТЫН БАЙГУУЛЛАГАД СУРАЛЦАГЧИД Т...

by

Umguullin Mongol Umguulugch

PPTX

Төлбөр тооцоог үндэсний мөнгөн тэмдэгтээр гүйцэтгэх хууль зөрчсөн шүүхийн пра...

by

Umguullin Mongol Umguulugch

PPTX

МОНГОЛ УЛСЫН ҮНДСЭН ХУУЛИЙН ЦЭЦИЙН ТУХАЙ ХУУЛИЙН ШИНЭЧИЛСЭН НАЙРУУЛГЫН ТӨСӨЛ....

by

Umguullin Mongol Umguulugch

PPTX

Газрын тухай хуулийн 61-р зүйлийн хэрэглээ.pptx

by

Umguullin Mongol Umguulugch

PPTX

ТӨР, ХУВИЙН ХЭВШЛИЙН ТҮНШЛЭЛИЙН ТУХАЙ ХУУЛЬ ДАХЬ ХУВИЙН ХЭВШЛИЙГ ЭРСДЛЭЭС ХАМ...

by

Umguullin Mongol Umguulugch

PPTX

НИЙГМИЙН ЗАЙЛШГҮЙ ХЭРЭГЦЭЭГ ҮНДЭСЛЭН ГАЗАР ЧӨЛӨӨЛӨХ ЖУРАМ .pptx

by

Umguullin Mongol Umguulugch

PPTX

ҮНЭТ ЦААСНЫ ЗАХ ЗЭЭЛИЙН ТУХАЙ ХУУЛИЙН ТӨСӨЛ ДЭХ "ХУУЛЬ ЗҮЙН ЗӨВЛӨГӨӨ ҮЗҮҮЛЭХ ...

by

Umguullin Mongol Umguulugch

PPTX

ЭД ХӨРӨНГИЙН ЭРХИЙН УЛСЫН БҮРТГЭЛИЙН ТУХАЙ ХУУЛЬД ОРСОН НЭМЭЛТ, ӨӨРЧЛӨЛТИЙН Т...

by

Umguullin Mongol Umguulugch

PPTX

ГУРАВДАГЧ ЭТГЭЭДЭД АШИГТАЙ ГЭРЭЭ .pptx

by

Umguullin Mongol Umguulugch

PPTX

АЖИЛ ГҮЙЦЭТГЭГЧИЙН БАРЬЦААНЫ ЭРХИЙГ ХАНГАЖ ШИЙДСЭН ШҮҮХИЙН ШИЙДВЭР УДШ-ИЙН ТО...

by

Umguullin Mongol Umguulugch

PPTX

ТУСГАЙЛСАН ЖУРМААР ХЯНАН ШИЙДВЭРЛЭХ АЖИЛЛАГАА (ИРГЭНИЙ ХЭРЭГ ШҮҮХЭД ХЯНАН ШИЙ...

by

Umguullin Mongol Umguulugch

PPTX

НИЙСЛЭЛИЙН ГАЗРЫН ЭРХИЙН МАРГААН ТАСЛАХ ЗӨВЛӨЛИЙН ЧИГ ҮҮРЭГ

by

Umguullin Mongol Umguulugch

PPTX

ДААТГУУЛАГЧИД ЭМНЭЛГИЙН ХУУДАС ОЛГОХ ЖУРМЫН ТАНИЛЦУУЛГА

by

Umguullin Mongol Umguulugch

PPTX

ТЕНДЕР ШАЛГАРУУЛАЛТЫН ГОМДОЛ ХЯНАН ШИЙДВЭРЛЭХ ЖУРАМ (Сангийн сайдын 2023.12.2...

by

Umguullin Mongol Umguulugch

PPTX

ХҮҮХДИЙН ХАДГАЛАМЖИЙН ХҮҮГИЙН ОРЛОГОД ТАТВАР НОГДУУЛАХ НЬ ХУУЛЬ ЗҮЙН ҮНДЭСЛЭЛ...

by

Umguullin Mongol Umguulugch

ЁС ЗҮЙН ДЭД ХОРООНЫ АЖИЛЛАХ ЖУРАМ (1).pptx

by

Umguullin Mongol Umguulugch

БАНКНЫ ЗЭЭЛИЙН БАРЬЦАА ХӨРӨНГИЙН ҮНЭЛГЭЭНИЙ ЖУРМЫН ТАНИЛЦУУЛГА (1).pptx

by

Umguullin Mongol Umguulugch

Газар зохион байгуулалт хийх журам 2024.05.24.pptx

by

Umguullin Mongol Umguulugch

ГАДААДЫН БОЛОН ДОТООДЫН ДЭЭД БОЛОВСРОЛЫН СУРГАЛТЫН БАЙГУУЛЛАГАД СУРАЛЦАГЧИД Т...

by

Umguullin Mongol Umguulugch

Газар зохион байгуулалт хийх журам 2024.05.24.pptx

by

Umguullin Mongol Umguulugch

ГАДААДЫН БОЛОН ДОТООДЫН ДЭЭД БОЛОВСРОЛЫН СУРГАЛТЫН БАЙГУУЛЛАГАД СУРАЛЦАГЧИД Т...

by

Umguullin Mongol Umguulugch

Төлбөр тооцоог үндэсний мөнгөн тэмдэгтээр гүйцэтгэх хууль зөрчсөн шүүхийн пра...

by

Umguullin Mongol Umguulugch

МОНГОЛ УЛСЫН ҮНДСЭН ХУУЛИЙН ЦЭЦИЙН ТУХАЙ ХУУЛИЙН ШИНЭЧИЛСЭН НАЙРУУЛГЫН ТӨСӨЛ....

by

Umguullin Mongol Umguulugch

Газрын тухай хуулийн 61-р зүйлийн хэрэглээ.pptx

by

Umguullin Mongol Umguulugch

ТӨР, ХУВИЙН ХЭВШЛИЙН ТҮНШЛЭЛИЙН ТУХАЙ ХУУЛЬ ДАХЬ ХУВИЙН ХЭВШЛИЙГ ЭРСДЛЭЭС ХАМ...

by

Umguullin Mongol Umguulugch

НИЙГМИЙН ЗАЙЛШГҮЙ ХЭРЭГЦЭЭГ ҮНДЭСЛЭН ГАЗАР ЧӨЛӨӨЛӨХ ЖУРАМ .pptx

by

Umguullin Mongol Umguulugch

ҮНЭТ ЦААСНЫ ЗАХ ЗЭЭЛИЙН ТУХАЙ ХУУЛИЙН ТӨСӨЛ ДЭХ "ХУУЛЬ ЗҮЙН ЗӨВЛӨГӨӨ ҮЗҮҮЛЭХ ...

by

Umguullin Mongol Umguulugch

ЭД ХӨРӨНГИЙН ЭРХИЙН УЛСЫН БҮРТГЭЛИЙН ТУХАЙ ХУУЛЬД ОРСОН НЭМЭЛТ, ӨӨРЧЛӨЛТИЙН Т...

by

Umguullin Mongol Umguulugch

ГУРАВДАГЧ ЭТГЭЭДЭД АШИГТАЙ ГЭРЭЭ .pptx

by

Umguullin Mongol Umguulugch

АЖИЛ ГҮЙЦЭТГЭГЧИЙН БАРЬЦААНЫ ЭРХИЙГ ХАНГАЖ ШИЙДСЭН ШҮҮХИЙН ШИЙДВЭР УДШ-ИЙН ТО...

by

Umguullin Mongol Umguulugch

ТУСГАЙЛСАН ЖУРМААР ХЯНАН ШИЙДВЭРЛЭХ АЖИЛЛАГАА (ИРГЭНИЙ ХЭРЭГ ШҮҮХЭД ХЯНАН ШИЙ...

by

Umguullin Mongol Umguulugch

НИЙСЛЭЛИЙН ГАЗРЫН ЭРХИЙН МАРГААН ТАСЛАХ ЗӨВЛӨЛИЙН ЧИГ ҮҮРЭГ

by

Umguullin Mongol Umguulugch

ДААТГУУЛАГЧИД ЭМНЭЛГИЙН ХУУДАС ОЛГОХ ЖУРМЫН ТАНИЛЦУУЛГА

by

Umguullin Mongol Umguulugch

ТЕНДЕР ШАЛГАРУУЛАЛТЫН ГОМДОЛ ХЯНАН ШИЙДВЭРЛЭХ ЖУРАМ (Сангийн сайдын 2023.12.2...

by

Umguullin Mongol Umguulugch

ХҮҮХДИЙН ХАДГАЛАМЖИЙН ХҮҮГИЙН ОРЛОГОД ТАТВАР НОГДУУЛАХ НЬ ХУУЛЬ ЗҮЙН ҮНДЭСЛЭЛ...

by

Umguullin Mongol Umguulugch

БИЗНЕСИЙН ҮНЭЛГЭЭ ХИЙХ АРГАЧЛАЛЫН ТАНИЛЦУУЛГА

1.

Бизнесийн үнэлгээ хийх аргачлалын

танилцуулга No Бэлтгэсэн: Ц.Цэрэнжаргал Д.Баатарсүх 2023-12-22

2.

АГУУЛГА 1. Нийтлэг үндэслэл 2.

Бизнесийн үнэлгээ хийх ажлын үе шат 3. Бизнесийн үнэлгээ хийх хандлага, аргууд 4. Зах зээлийн хандлага 5. Орлогын хандлага 6. Өртгийн хандлага 7. Үнэлгээний эцсийн дүгнэлт 8. Бизнесийн үнэлгээний тайлан

3.

Нэг. Нийтлэг үндэслэл Сангийн

Сайд, Санхүүгийн Зохицуулах Хорооны даргын хамтарсан 2023 оны 07 дугаар сарын 06-ны өдрийн А/144, 348 дугаар тушаалаар баталсан. Энэ аргачлалыг хуулийн этгээдийг шинээр байгуулах, өөрчлөн байгуулах /нийлүүлэх, нэгтгэх, хуваах, тусгаарлах, өөрчлөх/ татан буулгах өрийг хувьцаагаар солих, хэсэгчлэн болон бүхэлд нь худалдах, худалдан авах, шинээр хөрөнгө оруулалт хийх, нэмэлт хувьцаа гаргах, үнэт цаас гаргах зорилгоор бизнесийн үнэлгээ хийхэд хэрэглэнэ. Хуулийн этгээдийн бизнесийн үнэлгээг үнэлгээчин, үнэлгээний хуулийн этгээд хийх бөгөөд энэ аргачлалыг баримтлана.

4.

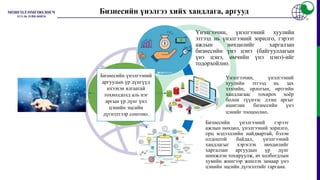

Бизнес гэдэг нь

худалдаа, үйлдвэрлэл, үйлчилгээ болон хөрөнгө оруулалтын үйл ажиллага юм. Бизнесийн үнэлгээ нь аж ахуй нэгжийн үйл ажиллагааг бүхэлд нь эсвэл хэсэгчлэн хамарч болно. Бизнесийн үнэлгээ нь бизнесийн худалдан авалт, нэгдэлт, борлуулалт, татварын тооцоолол, шүүх маргаан таслах, дампуурал бий болгох болон санхүүгийн тайлагнал гэх мэт зорилгоор хийгддэг. Нийтлэг үндэслэл

5.

Ажлын зорилго, зориулалтад нийцүүлэн үнэ цэнийн суурийг сонгож, ажлын цар хүрээг тодорхойлох. Үнэлгээний ажлын төлөвлөгөөг боловсруулан үйлчлүүлэгчтэй үнэлгээ

хийх гэрээ байгуулах, гэрээт ажлын захидлыг батагаажуулах Тухайн бизнесийн онцлогоос хамааран шаардлагатай мэдээллийг цуглуулж судалгаа хийх. Цуглуулсан мэдээлэлд бизнесийн болон санхүүгийн шинжилгээ хийх Үнэлгээний хандлага, аргуудаас сонгож үнэлгээний өдрийн байдлаар тооцоолол хийх Үнэлгээний үр дүнг нэгтгэн бизнесийн үнэлгээний тайлан бэлтгэж үйлчлүүлэгчид хүргүүлэх Үнэлгээчин, үнэлгээний хуулийн этгээд нь бизнесийн үнэлгээ хийхдээ дараах үе шатыг баримтална. Хоёр. Бизнесийн үнэлгээ хийх ажлын үе шат

6.

Бизнесийн өмчлөлийн эрхийн

мэдээлэл (хуулийн этгээдийн дүрэм хувьцаа эзэмших гэрээ.); Бизнесийн мэдээлэл (үнэлгээ хийлгэж буй хуулийн этгээдийн бэлтгэсэн албан ёсны баримт мэдээлэл, бизнесийн төлөвлөгөө аудит хийсэн санхүүгийн тайлан, удирдлагатай хийсэн уулзалт ярилцлагаар цуглуулсан дотоод мэдээлэл, г.м.); Үйл ажиллагааны болон үйл ажиллагааны бус хөрөнгийн мэдээлэл; Хүний хувийн мэдээлэл хамгаалах тухай хууль, байгууллагын нууцын тухай хуульд зааснаас бусад мэдээлэл;. Үнэлгээчин, үнэлгээний хуулийн этгээд нь дурдсан мэдээллийг цуглуулан судалгаа хийнэ: Эдийн засгийн болон салбарын судалгаа мөн хувьцааны арилжааны үнийн судалгаа; Өмчийн эрсдэлийн нэмэгдэл, системчлэгдсэн эрсдэл (β бета), хэмжээний эрсдэлийн нэмэгдэл, салбарын эрсдэлийн нэмэгдэл, тусгайлсан эрсдэлийн нэмэгдлийн судалгаа; Зах зээлд борлогдох чадваргүйн хорогдуулга, хяналтгүйн хорогдуулга, хяналттайн урамшууллын судалгаа; Капиталын бүтцийн судалгаа түүнчлэн үнэлэгдэж буй бизнесийн хууль, эрх зүйн орчны судалгаа;

7.

Гурав. Бизнесийн үнэлгээ

хийх хандлага, аргууд Зах зээлийн хандлага Өртөгийн хандлага Орлогын хандлага

8.

Ямар иргэний Үнэлгээчин, үнэлгээний хуулийн этгээд

нь үнэлгээний зорилго, гэрээт ажлын нөхцөлийг харгалзан бизнесийн үнэ цэнэ (байгууллагын үнэ цэнэ, өмчийн үнэ цэнэ)-ийг тодорхойлно. Үнэлгээчин, үнэлгээний хуулийн этгээд нь зах зээлийн, орлогын, өртгийн хандлагаас тохирох хоёр болон түүнээс дээш аргыг ашиглан бизнесийн үнэ цэнийг тооцоолно. Бизнесийн үнэлгээний гэрээт ажлын нөхцөл, үнэлгээний зорилго, орц мэдээллийн найдвартай, бэлэн олдоцтой байдал, үнэлгээний хандлагыг хэрэглэх нөхцөлийг харгалзан аргуудын үр дүнг шинжлэн тохируулж, ач холбогдлын хувийн жингээр жинлэх замаар үнэ цэнийн эцсийн дүгнэлтийг гаргана. Бизнесийн үнэлгээний аргуудын үр дүнгүүд ихээхэн ялгаатай тохиолдолд аль нэг аргын үр дүнг үнэ цэнийн эцсийн дүгнэлтээр сонгоно. Бизнесийн үнэлгээ хийх хандлага, аргууд

9.

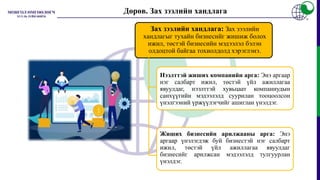

Дөрөв. Зах зээлийн

хандлага Зах зээлийн хандлага: Зах зээлийн хандлагыг тухайн бизнесийг жишиж болох ижил, төстэй бизнесийн мэдээлэл бэлэн олдоцтой байгаа тохиолдолд хэрэглэнэ. Нээлттэй жиших компанийн арга: Энэ аргаар нэг салбарт ижил, төстэй үйл ажиллагаа явуулдаг, нээлттэй хувьцаат компаниудын санхүүгийн мэдээлэлд суурилан тооцоолсон үнэлгээний үржүүлэгчийг ашиглан үнэлдэг. Жиших бизнесийн арилжааны арга: Энэ аргаар үнэлэгдэж буй бизнестэй нэг салбарт ижил, төстэй үйл ажиллагаа явуулдаг бизнесийг арилжсан мэдээлэлд тулгуурлан үнэлдэг.

10.

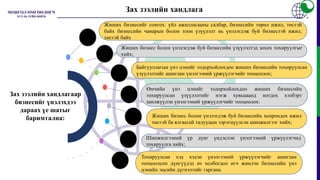

Жиших бизнесийг сонгох:

үйл ажиллагааны салбар, бизнесийн төрөл ижил, төстэй байх бизнесийн чанарын болон тоон үзүүлэлт нь үнэлэгдэж буй бизнестэй ижил, төстэй байх Жиших бизнес болон үнэлэгдэж буй бизнесийн үзүүлэлтэд зохих тохируулгыг хийх; Байгууллагын үнэ цэнийг тодорхойлохдоо жиших бизнесийн тохируулсан үзүүлэлтийг ашиглан үнэлгээний үржүүлэгчийг тооцоолох; Өмчийн үнэ цэнийг тодорхойлохдоо жиших бизнесийн тохируулсан үзүүлэлтийг нэгж хувьцаанд ногдох хэлбэрт шилжүүлэн үнэлгээний үржүүлэгчийг тооцоолох: 1 2 3 4 Зах зээлийн хандлагаар бизнесийг үнэлэхдээ дараах үе шатыг баримтална: Жиших бизнес болон үнэлэгдэж буй бизнесийн хоорондох ижил төстэй ба ялгаатай талуудын зэрэгцүүлсэн шинжилгээг хийх; Шинжилгээний үр дүнг үндэслэн үнэлгээний үржүүлэгчид тохируулга хийх; Тохируулсан хэд хэдэн үнэлгээний үржүүлэгчийг ашиглан тооцоолсон дүнгүүдэд ач холбогдол өгч жинлэн бизнесийн үнэ цэнийн эцсийн дүгнэлтийг гаргана. Зах зээлийн хандлага

11.

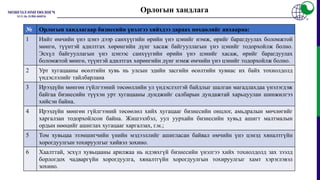

• Зах зээлийн

хандлагад хэрэглэсэн тохируулгын үндэслэлийг тайлбарласан байна; • Сонгосон жиших бизнесийн үзүүлэлтийг ашиглан тооцоолсон системчлэгдсэн эрсдэл (β бета)-ийг бизнесийн үнэлгээний бусад хандлага, аргад ашигласан байна • Нээлттэй жиших компанийн аргад жижиг хувьцаа эзэмшигчдийн хувьцааны арилжааны мэдээллийг ашигласан тохиолдолд хяналтгүйн болон зах зээлд борлогдох чадваргүйн хорогдуулгын тохируулгыг хийхгүй. Зах зээлийн хандлагаар бизнесийн үнэлгээ хийхдээ дараах нөхцөлийг анхаарна: Зах зээлийн хандлага

12.

Бизнесийн үнэлгээнд орлогын

хандлагыг дараах тохиолдолд хэрэглэнэ: Тухайн бизнесийн орлого бий болгох чадвар нь үнэ цэнэд нөлөөлөх үндсэн хүчин зүйл байх; Бизнесийн ирээдүйн орлогын дүн болон хугацааны талаар үл үндэслэлтэй төсөөллийг хийх боломжтой байх; Гарааны бизнес, эхлэлийн шатандаа бизнес нь орлого бий болгож хараахан эхлээгүй байгаа боловч орлого бий болгох бизнесийн төлөвлөгөөтэй байх. Тав. Орлогын хандлага

13.

Орлогын хандлагаар бизнесийг

үнэлэхдээ шууд капиталчлах арга, хорогдуулсан мөнгөн гүйлгээ гэх мэт аргуудаас аль тохиромжтойг сонгон хэрэглэнэ: Шууд капиталчлах арга: Энэ аргаар бизнесийн мөнгөн гүйлгээ урт хугацаандаа тогтмол, тогтвортой тохиолдолд мөнгөн гүйлгээг капиталжуулах хувийг ашиглан өнөөгийн үнэ цэнэд хувирган тооцоолдог. Хорогдуулсан мөнгөн гүйлгээний арга: Энэ аргаар төсөөлсөн мөнгөн гүйлгээ ба терминал үнэ цэнийг хорогдуулах хувийг ашиглан өнөөгийн үнэ цэнэд хувирган тооцоолдог. Орлогын хандлага

14.

Орлогын хандлагаар бизнесийг үнэлэхдээ дараах

үе шатыг баримтална: 5 6 Бизнесийн үнэ цэнэд хамаарах тохиромжтой мөнгөн гүйлгээний төрлийг сонгох; Ирээдүйн мөнгөн гүйлгээний төсөөлөл хийх хугацааг тодорхойлох; Ирээдүйн мөнгөн гүйлгээний төсөөлөл хийх хугацаанд төсөөллийг зохиох; Ирээдүйн мөнгөн гүйлгээний төсөөлөл хийх хугацааны эцэст терминал үнэ цэнийг тодорхойлох; 1 2 3 4 Тохиромжтой хорогдуулах эсхүл капиталжуулах хувийг тодорхойлох; Төсөөлсөн мөнгөн гүйлгээ ба терминал үнэ цэнийг өнөөгийн үнэ цэнэд хувиргаж, нийлбэрээр нь бизнесийн үнэ цэнийг тодорхойлно. Орлогын хандлага

15.

Орлогын хандлага № Орлогын

хандлагаар бизнесийн үнэлгээ хийхдээ дараах нөхцөлийг анхаарна: 1 Нийт өмчийн үнэ цэнэ дээр санхүүгийн өрийн үнэ цэнийг нэмж, өрийг барагдуулах боломжтой мөнгө, түүнтэй адилтгах хөрөнгийн дүнг хасаж байгууллагын үнэ цэнийг тодорхойлж болно. Эсхүл байгууллагын үнэ цэнээс санхүүгийн өрийн үнэ цэнийг хасаж, өрийг барагдуулах боломжтой мөнгө, түүнтэй адилтгах хөрөнгийн дүнг нэмж өмчийн үнэ цэнийг тодорхойлж болно. 2 Урт хугацааны өсөлтийн хувь нь улсын эдийн засгийн өсөлтийн хувиас их байх тохиолдолд үндэслэлийг тайлбарлана 3 Ирээдүйн мөнгөн гүйлгээний төсөөллийн ул үндэслэлтэй байдлыг шалган магадлахдаа үнэлэгдэж байгаа бизнесийн түүхэн урт хугацааны дунджийг салбарын дундажтай харьцуулан шинжилгээ хийсэн байна. 4 Ирээдүйн мөнгөн гүйлгээний төсөөлөл хийх хугацааг бизнесийн онцлог, амьдралын мөчлөгийг харгалзан тодорхойлсон байна. Жишээлбэл, уул уурхайн бизнесийн хувьд ашигт малтмалын ордын нөөцийг ашиглах хугацааг харгалзах, г.м.; 5 Том хувьцаа эзэмшигчийн үнийн мэдээллийг ашигласан байвал өмчийн үнэ цэнэд хяналтгүйн хорогдуулгын тохируулгыг хийвэл зохино. 6 Хаалттай, эсхүл хувьцааны арилжаа нь идэвхгүй бизнесийн үнэлгээ хийх тохиолдолд зах зээлд борлогдох чадваргүйн хорогдуулга, хяналтгүйн хорогдуулгын тохируулгыг хамт хэрэглэвэл зохино.

16.

Бизнесийн үнэлгээнд өртөгийн

хандлагыг дараах тохиолдолд хэрэглэнэ: Эхлэлийн шатандаа байгаа гарааны бизнес. Зөвхөн охин компани, хараат, хамтарсан бизнестээ хөрөнгө оруулалт хийж, хөрөнгө оруулалтын өгөөж хүртдэг, эсхүл хөрөнгө оруулалтын бизнес Тасралтгүй байдлаар үйл ажиллагаа явуулахааргүй болсон бизнес. Зургаа. Өртөгийн хандлага Хувьцааны хөрвөх чадвар хангалтгүй, хувьцааны арилжаа нь идэвхгүй бизнес.

17.

Өртөгийн хандлага: Өртгийн хандлагаар

бизнесийг үнэлэхдээ цэвэр хөрөнгийн болон татан буулгах өртгийн аргуудаас аль тохиромжтойг сонгон хэрэглэнэ: Цэвэр хөрөнгийн арга: Энэ аргаар сонгосон үнэ цэнийн суурьт нийцүүлэн тодорхойлсон бизнесийн нийт хөрөнгө болон өр төлбөрийн үнэ цэнийг ашиглан бизнесийн цэвэр хөрөнгийн үнэ цэнийг тодорхойлно Татан буулгах өртгийн арга: Энэ аргаар устгалын үнэ цэнийн суурьт нийцүүлэн тодорхойлсон бизнесийн биет болон тодорхойлогдох биет бус хөрөнгийн үнэ цэнийг ашиглан устгалын үнэ цэнийг тодорхойлно. Өртөгийн хандлага

18.

Лицензийн гэрээг бүртгүүлэхэддараах бичиг баримтыг

хамт ирүүлнэ. Үнэлэгдэж буй бизнесийн санхүүгийн байдлын тайланд тусгасан нийт хөрөнгөөс үнэлгээ хийх шаардлагатай хөрөнгийг тодорхойлох; Санхүүгийн байдлын тайланд тусгагдаагүй боловч бизнесийн үйл ажиллагаанд ашиглаж буй биет болон биет бус хөрөнгө, болзошгүй өр төлбөрийг тодорхойлох; Санхүүгийн байдлын тайланд үнэлгээний үр дүнг тусган тохируулах; Тохируулсан санхүүгийн байдлын тайланг ашиглан бизнесийн үнэ цэнийг тодорхойлно: 1 2 4 5 Өртөгийн хандлагаар бизнесийг үнэлэхдээ дараах үе шатыг баримтална: Өртөгийн хандлага 3 Санхүүгийн байдлын тайланд тусгагдаагүй боловч бизнесийн үйл ажиллагаанд ашиглаж буй биет болон биет бус хөрөнгө, өр төлбөрийн үнэ цэнийг сонгосон үнэ цэнийн суурьт нийцүүлэн үнэлэх;

19.

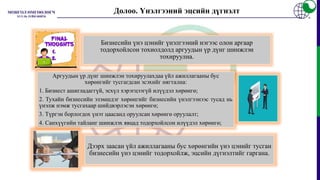

Долоо. Үнэлгээний эцсийн

дүгнэлт Бизнесийн үнэ цэнийг үнэлгээний нэгээс олон аргаар тодорхойлсон тохиолдолд аргуудын үр дүнг шинжлэн тохируулна. Аргуудын үр дүнг шинжлэн тохируулахдаа үйл ажиллагааны бус хөрөнгийг тусгагдсан эсэхийг нягтална: 1. Бизнест ашигладаггүй, эсхүл хэрэгцээгүй илүүдэл хөрөнгө; 2. Тухайн бизнесийн эзэмшдэг хөрөнгийг бизнесийн үнэлгээнээс тусад нь үнэлж нэмж тусгахаар шийдвэрлэсэн хөрөнгө; 3. Түргэн борлогдох үнэт цаасанд оруулсан хөрөнгө оруулалт; 4. Санхүүгийн тайланг шинжлэх явцад тодорхойлсон илүүдэл хөрөнгө; Дээрх заасан үйл ажиллагааны бус хөрөнгийн үнэ цэнийг тусган бизнесийн үнэ цэнийг тодорхойлж, эцсийн дүгнэлтийг гаргана.

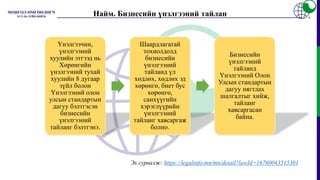

20.

Найм. Бизнесийн үнэлгээний

тайлан Үнэлгээчин, үнэлгээний хуулийн этгээд нь Хөрөнгийн үнэлгээний тухай хуулийн 8 дугаар зүйл болон Үнэлгээний олон улсын стандартын дагуу бэлтгэсэн бизнесийн үнэлгээний тайланг бэлтгэнэ. Шаардлагатай тохиолдолд бизнесийн үнэлгээний тайланд үл хөдлөх, хөдлөх эд хөрөнгө, биет бус хөрөнгө, санхүүгийн хэрэглүүрийн үнэлгээний тайланг хавсаргаж болно. Бизнесийн үнэлгээний тайланд Үнэлгээний Олон Улсын стандартын дагуу нягтлах шалгалтыг хийж, тайланг хавсаргасан байна. Эх сурвалж: https://legalinfo.mn/mn/detail?lawId=16760043515301

Download