Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

Submit search

EN

Uploaded by

Baterdene Batchuluun

1,586 views

Lecture 9 market value approach

Lecture 9 market value approach

Education

◦

Read more

0

Save

Share

Embed

Embed presentation

1

/ 22

2

/ 22

3

/ 22

4

/ 22

5

/ 22

6

/ 22

7

/ 22

8

/ 22

9

/ 22

10

/ 22

11

/ 22

12

/ 22

13

/ 22

14

/ 22

15

/ 22

16

/ 22

17

/ 22

18

/ 22

19

/ 22

20

/ 22

21

/ 22

22

/ 22

More Related Content

PDF

Зардлын бүртгэл Лекц 4

by

Bbujee

PPTX

Хөрөнгө оруулалтын багцын удирдлага

by

Adilbishiin Gelegjamts

PPTX

инфляци

by

tulgaa14

PPTX

лекц №11 капиталын зардал хөшүүргийн шин

by

Byambadrj Myagmar

PPTX

даатгалын зах зээлийн хөгжил монголд

by

Bilgee Zaya

PPTX

Lecture 3

by

Энхтамир Ш

PDF

Macro l 14

by

ediinzasagonol

PDF

зээлийн хүүгийн түвшин

by

Mr Nyak

Зардлын бүртгэл Лекц 4

by

Bbujee

Хөрөнгө оруулалтын багцын удирдлага

by

Adilbishiin Gelegjamts

инфляци

by

tulgaa14

лекц №11 капиталын зардал хөшүүргийн шин

by

Byambadrj Myagmar

даатгалын зах зээлийн хөгжил монголд

by

Bilgee Zaya

Lecture 3

by

Энхтамир Ш

Macro l 14

by

ediinzasagonol

зээлийн хүүгийн түвшин

by

Mr Nyak

What's hot

PPTX

15

by

Khaliuna Khina

PPT

Зардал зардлын тооцоо

by

Bach Baach

PPTX

АМНАТ

by

Tengis Munkhjargal

PPT

хөрөнгө оруулалтын шинжилгээ

by

namjilsuren nyamsuren

PPT

Дотоод нэгж хэсэг, тоног төхөөрөмжийн байршил-Үйл ажиллагааны менежмент /Хура...

by

Adilbishiin Gelegjamts

PPTX

Lecture 3

by

Bbujee

PPTX

Хугацааны цуваан шинжилгээ

by

Serod Khuyagaa

PDF

Online lecture 6

by

ediinzasagonol

PPT

хэз 2 хөдөлмөрийн эрэлт

by

Гончигжавын Болдбаатар

PDF

санхүү эдийн-засгийн-шинжилгээ-гос

by

Byambadrj Myagmar

PDF

лекц №7

by

norovsambuu

PPTX

Санхүүгийн тайланг унших аргууд

by

Byambadrj Myagmar

PDF

Бизнесийн статистик

by

Ikhzasag SEZS

DOCX

дадлага тайлан

by

Inkheart Tuul

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 6 ШИДС

by

Chuluun Zulaa

PDF

Lecture 2

by

tserenda

PPTX

Бүлэг7

by

Burnee Oogii

PPT

эрэлт ба нийлүүлэлт

by

Just Burnee

PPTX

Lecture 8,9

by

Bbujee

PPTX

Lekts 7

by

ediinzasagonol

15

by

Khaliuna Khina

Зардал зардлын тооцоо

by

Bach Baach

АМНАТ

by

Tengis Munkhjargal

хөрөнгө оруулалтын шинжилгээ

by

namjilsuren nyamsuren

Дотоод нэгж хэсэг, тоног төхөөрөмжийн байршил-Үйл ажиллагааны менежмент /Хура...

by

Adilbishiin Gelegjamts

Lecture 3

by

Bbujee

Хугацааны цуваан шинжилгээ

by

Serod Khuyagaa

Online lecture 6

by

ediinzasagonol

хэз 2 хөдөлмөрийн эрэлт

by

Гончигжавын Болдбаатар

санхүү эдийн-засгийн-шинжилгээ-гос

by

Byambadrj Myagmar

лекц №7

by

norovsambuu

Санхүүгийн тайланг унших аргууд

by

Byambadrj Myagmar

Бизнесийн статистик

by

Ikhzasag SEZS

дадлага тайлан

by

Inkheart Tuul

Нягтлан бодох бүртгэлийн үндэс хичээл 6 ШИДС

by

Chuluun Zulaa

Lecture 2

by

tserenda

Бүлэг7

by

Burnee Oogii

эрэлт ба нийлүүлэлт

by

Just Burnee

Lecture 8,9

by

Bbujee

Lekts 7

by

ediinzasagonol

Viewers also liked

PPT

Lecture 7 rate of-captilization

by

Baterdene Batchuluun

PPTX

Lecture 8 revenue approach

by

Baterdene Batchuluun

PPT

Lecture 11 land valuation

by

Baterdene Batchuluun

PDF

Hurungiin vnelgeeni tuxai law

by

Baterdene Batchuluun

PPT

Lecture 10 cost approach

by

Baterdene Batchuluun

PPTX

Lecture 12 personal property valuation

by

Baterdene Batchuluun

PPTX

Lecture 13 valuation report

by

Baterdene Batchuluun

PPTX

Session 15,16 relative valuation basics

by

Baterdene Batchuluun

PDF

Es zuin durem

by

Baterdene Batchuluun

PDF

Legalinfo.mn үндсэн хөрөнгийн элэгдэл тооцоход баримтлах хугацаа, жилд байг...

by

Baterdene Batchuluun

PPTX

Lecture 14 appraiser's ethic

by

Baterdene Batchuluun

PDF

Biy daaltiin tsag

by

Baterdene Batchuluun

PPTX

Lecture 5,6 ratio analysis

by

Baterdene Batchuluun

PDF

50 bodlogo

by

Baterdene Batchuluun

PPT

Business statistics processing

by

Baterdene Batchuluun

PPT

Basic03

by

Baterdene Batchuluun

PPT

Basic02

by

Baterdene Batchuluun

PPTX

Lecture 3,4 loose ends

by

Baterdene Batchuluun

PPTX

Lecture 3,4 dcf analysis

by

Baterdene Batchuluun

PPT

Session 1 introduction to valuation

by

Baterdene Batchuluun

Lecture 7 rate of-captilization

by

Baterdene Batchuluun

Lecture 8 revenue approach

by

Baterdene Batchuluun

Lecture 11 land valuation

by

Baterdene Batchuluun

Hurungiin vnelgeeni tuxai law

by

Baterdene Batchuluun

Lecture 10 cost approach

by

Baterdene Batchuluun

Lecture 12 personal property valuation

by

Baterdene Batchuluun

Lecture 13 valuation report

by

Baterdene Batchuluun

Session 15,16 relative valuation basics

by

Baterdene Batchuluun

Es zuin durem

by

Baterdene Batchuluun

Legalinfo.mn үндсэн хөрөнгийн элэгдэл тооцоход баримтлах хугацаа, жилд байг...

by

Baterdene Batchuluun

Lecture 14 appraiser's ethic

by

Baterdene Batchuluun

Biy daaltiin tsag

by

Baterdene Batchuluun

Lecture 5,6 ratio analysis

by

Baterdene Batchuluun

50 bodlogo

by

Baterdene Batchuluun

Business statistics processing

by

Baterdene Batchuluun

Basic03

by

Baterdene Batchuluun

Basic02

by

Baterdene Batchuluun

Lecture 3,4 loose ends

by

Baterdene Batchuluun

Lecture 3,4 dcf analysis

by

Baterdene Batchuluun

Session 1 introduction to valuation

by

Baterdene Batchuluun

Similar to Lecture 9 market value approach

PPTX

Үл хөдлөх хөрөнгийн үнэлгээнд зах зээлийн жишиг үнийн хандлагыг хэрэглэх нь

by

DOtgontsetseg

PPTX

ҮХХ зах зээлийн харьцуулалтын хандлага

by

GurragchaaIshnavaan

DOCX

tulhuur

by

uzliiabayar

PPTX

Lecture 1

by

unenbat4411

PPTX

лекц №1

by

Byambadrj Myagmar

DOCX

Estimation lecture

by

Bilguun Batbayar

DOCX

tulhuur

by

uzliiabayar

PPTX

биет бус хөрөнгийн зах зээлийн хандлагын зарим онцлог

by

Хонгорзул Лили

PDF

хөтөлбөр

by

Byambadrj Myagmar

PPTX

БИЗНЕСИЙН ҮНЭЛГЭЭ ХИЙХ АРГАЧЛАЛЫН ТАНИЛЦУУЛГА

by

Umguullin Mongol Umguulugch

DOC

С.Батсайхан - Үнэт цаасны индексийг таамаглах, техникийн шинжилгээ хийх, мэ...

by

batnasanb

DOCX

Ц.Баярмагнай Г.Халиунаа - ХУВЬЦААНЫ ХАНШИЙН ТААМАГЛАЛЫН ШИНЖИЛГЭЭ

by

batnasanb

DOCX

Г.Халиунаа - МОНГОЛЫН ҮНЭТ ЦААСНЫ БАГЦ СОНГОЛТ, ЭРСДЛИЙН ҮНЭЛГЭЭ, ХУВЬЦААНЫ Х...

by

batnasanb

PDF

явцын шалгалт №2

by

Byambadrj Myagmar

PPTX

Биет бус хөрөнгийн зах зээлийн жишиг үнийн хандлага

by

Хонгорзул Лили

PDF

Guideline on economic cost benefit analysis Улсын төсвийн санхүүжилттэй Төсөл...

by

Sharav Namnan

DOCX

Ivsc 1980s

by

Monkhsaikhan Batochir

PPTX

Urtgiin khandlaga

by

GurragchaaIshnavaan

PDF

Sedev 6 nemelt material

by

Баянтөр Дэлгэр

DOC

С.Уянга С.Сарнай - ҮНЭТ ЦААСНЫ ЗАХ ЗЭЭЛИЙГ ХӨГЖҮҮЛЭХ МЭДЭЭЛЛИЙН ХЭРЭГСЛИЙГ СА...

by

batnasanb

Үл хөдлөх хөрөнгийн үнэлгээнд зах зээлийн жишиг үнийн хандлагыг хэрэглэх нь

by

DOtgontsetseg

ҮХХ зах зээлийн харьцуулалтын хандлага

by

GurragchaaIshnavaan

tulhuur

by

uzliiabayar

Lecture 1

by

unenbat4411

лекц №1

by

Byambadrj Myagmar

Estimation lecture

by

Bilguun Batbayar

tulhuur

by

uzliiabayar

биет бус хөрөнгийн зах зээлийн хандлагын зарим онцлог

by

Хонгорзул Лили

хөтөлбөр

by

Byambadrj Myagmar

БИЗНЕСИЙН ҮНЭЛГЭЭ ХИЙХ АРГАЧЛАЛЫН ТАНИЛЦУУЛГА

by

Umguullin Mongol Umguulugch

С.Батсайхан - Үнэт цаасны индексийг таамаглах, техникийн шинжилгээ хийх, мэ...

by

batnasanb

Ц.Баярмагнай Г.Халиунаа - ХУВЬЦААНЫ ХАНШИЙН ТААМАГЛАЛЫН ШИНЖИЛГЭЭ

by

batnasanb

Г.Халиунаа - МОНГОЛЫН ҮНЭТ ЦААСНЫ БАГЦ СОНГОЛТ, ЭРСДЛИЙН ҮНЭЛГЭЭ, ХУВЬЦААНЫ Х...

by

batnasanb

явцын шалгалт №2

by

Byambadrj Myagmar

Биет бус хөрөнгийн зах зээлийн жишиг үнийн хандлага

by

Хонгорзул Лили

Guideline on economic cost benefit analysis Улсын төсвийн санхүүжилттэй Төсөл...

by

Sharav Namnan

Ivsc 1980s

by

Monkhsaikhan Batochir

Urtgiin khandlaga

by

GurragchaaIshnavaan

Sedev 6 nemelt material

by

Баянтөр Дэлгэр

С.Уянга С.Сарнай - ҮНЭТ ЦААСНЫ ЗАХ ЗЭЭЛИЙГ ХӨГЖҮҮЛЭХ МЭДЭЭЛЛИЙН ХЭРЭГСЛИЙГ СА...

by

batnasanb

Lecture 9 market value approach

1.

Үл хөдлөх хөрөнгийг

зах зээлийн жишиг үнийн хандлагаар үнэлэх

2.

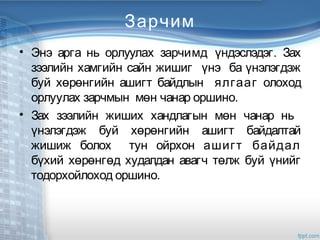

Зарчим • Энэ арга

нь орлуулах зарчимд үндэслэдэг. Зах зээлийн хамгийн сайн жишиг үнэ ба үнэлэгдэж буй хөрөнгийн ашигт байдлын ялгааг олоход орлуулах зарчмын мөн чанар оршино. • Зах зээлийн жиших хандлагын мөн чанар нь үнэлэгдэж буй хөрөнгийн ашигт байдалтай жишиж болох тун ойрхон ашигт байдал бүхий хөрөнгөд худалдан авагч төлж буй үнийг тодорхойлоход оршино.

3.

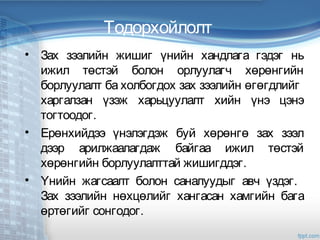

Тодорхойлолт • Зах зээлийн

жишиг үнийн хандлага гэдэг нь ижил төстэй болон орлуулагч хөрөнгийн борлуулалт ба холбогдох зах зээлийн өгөгдлийг харгалзан үзэж харьцуулалт хийн үнэ цэнэ тогтоодог. • Ерөнхийдээ үнэлэгдэж буй хөрөнгө зах зээл дээр арилжаалагдаж байгаа ижил төстэй хөрөнгийн борлуулалттай жишигддэг. • Үнийн жагсаалт болон саналуудыг авч үздэг. Зах зээлийн нөхцөлийг хангасан хамгийн бага өртөгийг сонгодог.

4.

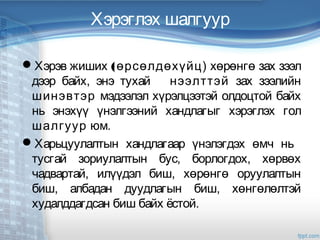

Хэрэглэх шалгуур Хэрэв жиших

(өрсөлдөхүйц) хөрөнгө зах зээл дээр байх, энэ тухай нээлттэй зах зээлийн шинэвтэр мэдээлэл хүрэлцээтэй олдоцтой байх нь энэхүү үнэлгээний хандлагыг хэрэглэх гол шалгуур юм. Харьцуулалтын хандлагаар үнэлэгдэх өмч нь тусгай зориулалтын бус, борлогдох, хөрвөх чадвартай, илүүдэл биш, хөрөнгө оруулалтын биш, албадан дуудлагын биш, хөнгөлөлтэй худалддагдсан биш байх ёстой.

5.

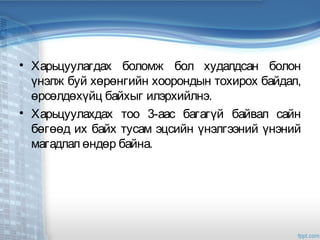

• Харьцуулагдах боломж

бол худалдсан болон үнэлж буй хөрөнгийн хоорондын тохирох байдал, өрсөлдөхүйц байхыг илэрхийлнэ. • Харьцуулахдах тоо 3-аас багагүй байвал сайн бөгөөд их байх тусам эцсийн үнэлгээний үнэний магадлал өндөр байна.

6.

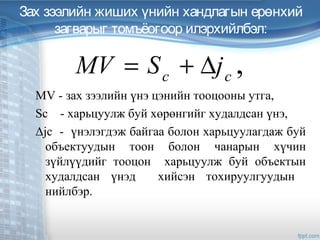

Зах зээлийн жиших

үнийн хандлагын ерөнхий загварыг томъёогоор илэрхийлбэл: MV - зах зээлийн үнэ цэнийн тооцооны утга, Sc - харьцуулж буй хөрөнгийг худалдсан үнэ, Δjc - үнэлэгдэж байгаа болон харьцуулагдаж буй объектуудын тоон болон чанарын хүчин зүйлүүдийг тооцон харьцуулж буй объектын худалдсан үнэд хийсэн тохируулгуудын нийлбэр. ,cc jSMV ∆+=

7.

Зах зээлийн жиших

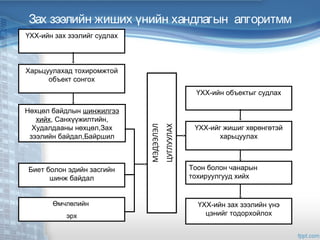

үнийн хандлагын алгоритмм ҮХХ-ийн зах зээлийг судлах Харьцуулахад тохиромжтой объект сонгох Нөхцөл байдлын шинжилгээ хийх, Санхүүжилтийн, Худалдааны нөхцөл,Зах зээлийн байдал,Байршил Биет болон эдийн засгийн шинж байдал Өмчлөлийн эрх ҮХХ-ийн объектыг судлах ҮХХ-ийг жишиг хөрөнгөтэй харьцуулах Тоон болон чанарын тохируулгууд хийх ҮХХ-ийн зах зээлийн үнэ цэнийг тодорхойлох

8.

1. ҮХХ, түүний

зах зээлийг судлах Үнэлэгдэж буй болон түүнтэй харьцуулж болох өмчийн талаар шаардлагатай бүх мэдээллийг судална. Үүний тулд газар дээр нь биечлэн танилцсан байх шаардлагатай. Юуны өмнө үнэлэгдэх хөрөнгөтэй адил төстэй хөрөнгийн худалдсан үнийн мэдээллийг судлана. Өмчийн одоогийн ашиглалт нь хамгийн үр ашигтай, санхүүгийн хувьд боломжтой эсэх, зориулалт тохирч байгаа эсэх, зөвшөөрөлтэй эсэх зэргийг шалгаж, харьцуулан судлана.

9.

Үнэлэгдэж буй болон

түүнтэй харьцуулж болох өмчийн шинж чанар буюу байршил, биет болон хууль зүйн тодорхойлолт, орлого бүтээх чадвар, өмчлөх эрхийн байдал, ҮХХ-тэй хамт үнэлэгдэх хөдлөх өмч, түүний хязгаарлалтууд, үнэ цэнэд нөлөөлөх онцгой хүчин зүйл, дэд бүтцийн хөгжлийн нөлөөлөл, эрэлт, нийлүүлэлтийн хүчин зүйлийг судлана.

10.

2. Харьцуулах ,өмчийг

олох сонгох • Судалгаа хийсний үндсэн дээр үнэлэгдэх өмчтэй харьцуулж болох өмчийг аль болох олныг ялган авч түүнээс 3-аас доошгүй сонгон авна. • Ингэхдээ үнэлэгдэх өмчтэй ашигт чанар болон ашиглалтын зэрэглэлээр аль болох ойролцоо, тохируулга бага шаардах өмчийг сонгон авна.

11.

Үнэлэгдэх болон харьцуулах

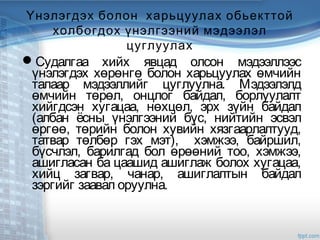

обьекттой холбогдох үнэлгээний мэдээлэл цуглуулах Судалгаа хийх явцад олсон мэдээллээс үнэлэгдэх хөрөнгө болон харьцуулах өмчийн талаар мэдээллийг цуглуулна. Мэдээлэлд өмчийн төрөл, онцлог байдал, борлуулалт хийгдсэн хугацаа, нөхцөл, эрх зүйн байдал (албан ёсны үнэлгээний бүс, нийтийн эсвэл өргөө, төрийн болон хувийн хязгаарлалтууд, татвар төлбөр гэх мэт), хэмжээ, байршил, бүсчлэл, барилгад бол өрөөний тоо, хэмжээ, ашигласан ба цаашид ашиглаж болох хугацаа, хийц загвар, чанар, ашиглалтын байдал зэргийг заавал оруулна.

12.

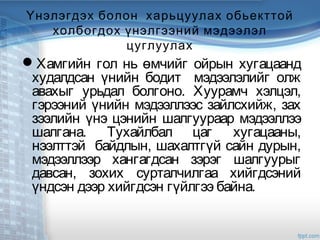

Үнэлэгдэх болон харьцуулах

обьекттой холбогдох үнэлгээний мэдээлэл цуглуулах Хамгийн гол нь өмчийг ойрын хугацаанд худалдсан үнийн бодит мэдээлэлийг олж авахыг урьдал болгоно. Хуурамч хэлцэл, гэрээний үнийн мэдээллээс зайлсхийж, зах зээлийн үнэ цэнийн шалгуураар мэдээллээ шалгана. Тухайлбал цаг хугацааны, нээлттэй байдлын, шахалтгүй сайн дурын, мэдээллээр хангагдсан зэрэг шалгуурыг давсан, зохих сурталчилгаа хийгдсэний үндсэн дээр хийгдсэн гүйлгээ байна.

13.

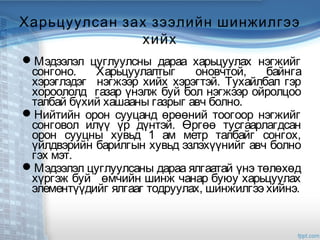

Харьцуулсан зах зээлийн

шинжилгээ хийх Мэдээлэл цуглуулсны дараа харьцуулах нэгжийг сонгоно. Харьцуулалтыг оновчтой, байнга хэрэглэдэг нэгжээр хийх хэрэгтэй. Тухайлбал гэр хороололд газар үнэлж буй бол нэгжээр ойролцоо талбай бүхий хашааны газрыг авч болно. Нийтийн орон сууцанд өрөөний тоогоор нэгжийг сонговол илүү үр дүнтэй. Өргөө тусгаарлагдсан орон сууцны хувьд 1 ам метр талбайг сонгох, үйлдвэрийн барилгын хувьд эзлэхүүнийг авч болно гэх мэт. Мэдээлэл цуглуулсаны дараа ялгаатай үнэ төлөхөд хүргэж буй өмчийн шинж чанар буюу харьцуулах элементүүдийг ялгааг тодруулах, шинжилгээ хийнэ.

14.

Борлогдсон өмчийг үнэлэгдэж

буйтай ,харьцуулах тохируулга хийх Шинжилгээ хийсний үндсэн дээр мэдээлэл хүрэлцээтэй гэж үзвэл харьцуулалтын элемент бүрийг ашиглан, борлуулсан үнэд тохируулга хийнэ.

15.

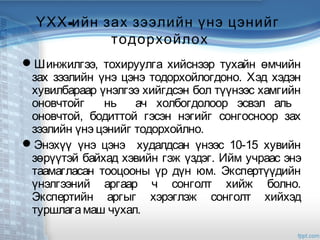

-ҮХХ ийн зах

зээлийн үнэ цэнийг тодорхойлох Шинжилгээ, тохируулга хийснээр тухайн өмчийн зах зээлийн үнэ цэнэ тодорхойлогдоно. Хэд хэдэн хувилбараар үнэлгээ хийгдсэн бол түүнээс хамгийн оновчтойг нь ач холбогдолоор эсвэл аль оновчтой, бодиттой гэсэн нэгийг сонгосноор зах зээлийн үнэ цэнийг тодорхойлно. Энэхүү үнэ цэнэ худалдсан үнээс 10-15 хувийн зөрүүтэй байхад хэвийн гэж үздэг. Ийм учраас энэ таамагласан тооцооны үр дүн юм. Экспертүүдийн үнэлгээний аргаар ч сонголт хийж болно. Экспертийн аргыг хэрэглэж сонголт хийхэд туршлагамаш чухал.

16.

Зах зээлийн жишиг

үнийн хандлагын аргууд • Зах зээлийн жишиг үнийн хандлагын олон аргууд байдаг. – Суурь буюу жишиг үнэтэй харьцуулж тохируулгахийх арга. – Жишиг үнийн карт. – Ижил төстэй хөрөнгийн худалдсан үнэтэй жиших арга. – Рентийн үржүүлэгч бакапиталчлах ерөнхий хувийг ашиглах арга.

17.

Зах зээлийн жишиг

үнийн хандлагын аргууд Зах зээлийн жишиг үнийн аргыг дундаж буюу үнэлгээний бүсийн үнэтэй харьцуулан тохируулгахийх, ижил төстэй тодорхой өмчийн худалдсан үнэтэй харьцуулах гэж ангилж болно. Дундаж үнэтэй жишихийн тулд тухайн өмчийн үнийн бүсчлэлийн үнийг жишиг үнийн картаас эсвэл дундаж үнийн жагсаалт судалгаанаас олж түүнд тохируулга хийх замаар үнэлэгдэж буй өмчийн зах зээлийн үнэ цэнийг тодорхойлно.

18.

Зах зээлийн жишиг

үнийн хандлагын аргууд • Манайд жишиг үнийн карт, ер нь мэдээллийн цэгцэрсэн тогтолцоо байхгүй байгаа нөхцөлд ижил төстэй тодорхой өмчийг худалдсан мэдээлэлд үндэслэн зах зээлийн үнэ цэнийг .тодорхойлж байна Гэхдээ энэ аргыг түгээмэл биш, цөөн тоотой байдаг өмчийг буюу нэг бүрчилсэн үнэлгээнд ихэвчлэн ашигладаг.

19.

Зах зээлийн жишиг

үнийн хандлагын аргууд • Харьцуулах хөрөнгийн үнэ цэнэд .тохируулга хийх Тохируулгахийх үндсэн аргуудыг авч үзье. Үнэ цэнийн тохируулгыг хийх хэд хэдэн аргабий. Тохируулгын утгыг тодорхойлохдоо тоон болон чанарын аргуудыг хэрэглэнэ.

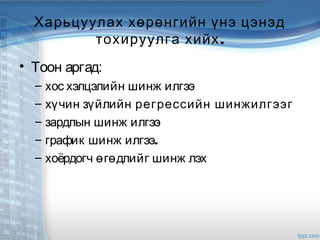

20.

Харьцуулах хөрөнгийн үнэ

цэнэд .тохируулга хийх • Тоон аргад: – хос хэлцэлийн шинж илгээ – хүчин зүйлийн регрессийн шинжилгээг – зардлын шинж илгээ – график шинж илгээ. – хоёрдогч өгөдлийг шинж лэх

21.

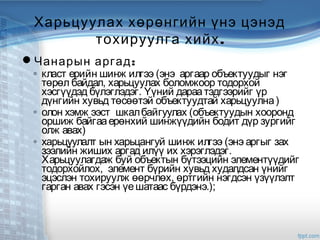

Харьцуулах хөрөнгийн үнэ

цэнэд .тохируулга хийх :Чанарын аргад ◦ класт ерийн шинж илгээ (энэ аргаар объектуудыг нэг төрөл байдал, харьцуулах боломжоор тодорхой хэсгүүдэд бүлэглэдэг. Үүний дараатэдгээрийг үр дүнгийн хувьд төсөөтэй объектуудтай харьцуулна) ◦ олон хэмж ээст шкалбайгуулах (объектуудын хооронд оршиж байгааерөнхий шинжүүдийн бодит дүр зургийг олж авах) ◦ харьцуулалт ын харьцангуй шинж илгээ (энэ аргыг зах зээлийн жиших аргад илүү их хэрэглэдэг. Харьцуулагдаж буй объектын бүтээцийн элементүүдийг тодорхойлох, элемент бүрийн хувьд худалдсан үнийг эцэслэн тохируулж өөрчлөх, өртгийн нэгдсэн үзүүлэлт гарган авах гэсэн үешатаас бүрдэнэ.);

22.

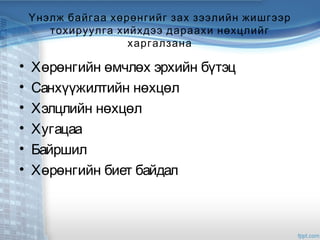

Үнэлж байгаа хөрөнгийг

зах зээлийн жишгээр тохируулга хийхдээ дараахи нөхцлийг харгалзана • Хөрөнгийн өмчлөх эрхийн бүтэц • Санхүүжилтийн нөхцөл • Хэлцлийн нөхцөл • Хугацаа • Байршил • Хөрөнгийн биет байдал

Editor's Notes

#3

Зах зээлийн жишиг үнийн хандлагын ач холбогдол, давуу тал. Энэхүү хандлага нь хамгийн энгийн хялбар, шууд, статистик мэдээлэлд үндэслэдэг, залруулга, тохируулга хийгддэг, бусад хандлагын тооцоонд ашиглагддаг зэрэг болно.

#10

Судалгааг төрөл бүрийн тохирох аргаар явуулна. Захиалагчийн мэдэээлэл, төрийн болон хувийн мэдээллийн сангууд, сонин хэвлэл, архивын материал, үнэлгээний тайлангууд, арилжааны мэдээлэл тухайлбал хувьчлал, дуудлага худалдаа, зуучлагчдын мэдээлэл, тухайн байршилд оршин суугчидтай ярилцлага хийсэн тэмдэглэл гэх маш олон эх үүсвэр бий. Манайд төрийн холбогдох байгууллагуудын мэдээлэл дутмаг, байсан ч үнийн мэдээлэл нь бодиттой биш байх нь харамсалтай байдаг. Томоохон ҮХӨ-ийн хувьд маркетингийн судалгааны нэг хэсэг болгон судлана. Орлогын үржүүлэгчийг ашиглах үед томоохон өмчийн хувьд бизнес төлөвлөгөө зохиох шаардлага ч тулгардаг

#14

санхүүжилтийн нөхцөл- Хэлцлийн санхүүжилтийн хэв маяг тухайлбал барьцаа худалдах үнэд мэдэгдэхүйц нөлөө үзүүлнэ. Худалдах үнэд тохируулга хийх үү гэдгийг тодорхойлохын тулд хөрөнгийн санхүүжилтийн аргыг (ҮХХ-ийн барьцаа, зээллэгийн хэлбэр, түрээсийн төрөл, төрийн санхүүжилт г.м.) мөн санхүүгийн болзошгүй эрсдлийг мэдэх хэрэгтэй. Тухайлбал бараагаар, бэлэн мөнгөөр, зээлээр, дараа тооцоогоор худалдан авсаны ялгаа гардаг. -хэлцлийн нөхцөл. ҮХХ-ийн дараах хэлцэлүүд түгээмэл байдаг. Үүнд: худалдах-худалдан авах, түрээслэх, барьцаагаар зээлдүүлэх, өвлөх, ҮХХ-ийн барьцаа, барилга барихад хамтран оролцох, гэрээ цуцлах(худалдах-худалдан авах, хувьчлалын) г.м. -худалдааны нөхцөл. Цаг хугацаанд шахагдсаны улмаас худалдан авагч зах зээлийн үнээс дээгүүр үнээр, эсвэл худалдагч зах зээлийн үнээс доогуур үнээр худалдах явдал бишгүй тохиолддог. Мөн худалдагч худалдаж буй ҮХХ-ийнхээ мэдээллийг буруу хийх замаар худалдан авагчийг төөрөгдүүлсэн байж болно. Газрыг хэсэгчилсэн эсвэл бөөнөөр худалдан авсан байж болно. Татвар бага төлөх зорилгоор худалдсан үнээ дарсан байж болно. Сэтгэл зүйн хүчин зүйл байж болохыг үгүйсгэхгүй. Иймэрхүү худалдааны нөхцөлөөр тохируулга хийх шаардлагатай. Ямар ч хэлцэлд худалдааны тухай мэдээлэл маш чухал юм. Тохируулгыг худалдааны хэлцлүүдийг нухацтай судалсны үндсэн дээр хийнэ. -Зах зээлийн нөхцөл байдал. Харьцуулагдаж буй өмчийн зах зээлийн нөхцөл байдал нь ихэвчлэн ялгаатай байдаг. ҮХХ-ийн зах зээлийн хөгжил нь маш олон хүчин зүйлээс, үүний дотроос хамгийн нэгдүгээрт эрэлт, нийлүүлэлтээс хамаарна. Эрэлтийн өөрчлөлт нь худалдан авагчийн тоо, тэдгээрийн орлогын түвшин, худалдан авах хүсэл зориг зэргээс хамаарна. Харин нийлүүлэлт дэх өөрчлөлт нь таваар, инфляц, барилга байгууламжийн гадаад байдал, биет ба биет бус элэгдэл, таваар, үйлчилгээний зардлын үнэ зэргээс хамаарна. Тухайлбал өмчийн үнийн хэлбэлзэл, татварын хуулийн өөрчлөлт, шинээр гарсан хязгаарлалтууд, хорио цээр г.м. Газрын нийлүүлэлт онолын хувьд тогтмол, өөрчлөгдөхгүй боловч ашиглалтыг сайжруулснаар, хэсэгчлэн хувааснаар, зориулалтыг дээд зэргийн үр ашигтай хэрэглээний зарчмын дагуу өөрчилснөөр нэмэгдүүлж болно. Худалдан авсаны дараа гарах зардлыг ч тооцох шаардлагатай. Тухайлбал засах, солих зардал, экологийн болон бүсчлэл, зориулалтын өөрчлөлттэй холбогдох зардал гарч болохоор байвал худалдах үнэд оруулан тооцож болно. -байршил.ҮХХ-ийн зах зээлийн үнэ цэнэ нь түүний байршлаас ихээхэн хамаарна. Орон сууцны худалдаж буй барилгын сайн байршил нь амралт, үйлчилгээнд ойр, тээврийн сайн үйлчилгээ, хүрц, экологийн цэвэр байдлаар нөхцөлдөнө. Аль нэг зориулалтад тохирсон байршил нь нөгөө зориулалтад тохирохгүй байж болно. Байршлыг авч үзэхдээ юуны өмнө тухайн өмчийг агуулж буй хот суурингийн, дүүргийн, хорооны, хорооллын, орчны байршлаар нь дэс дараатай авч үзнэ. Жишээ нь орон зайн мэдээллээс макротүвшинд: бүс нутгийн буюу тээвэр, дэд бүтэц, эдийн засгийн үзүүлэлт, имиж, микро түвшинд хорооллын хэсэг, гудамж, үйлчилгээний газарт хүрэх зай, орц, гарц, тухайн обьекттой холбоотой (орчны хүчин зүйл) байршил, өмчлөх, эзэмших, ашиглах эрхийн байдал(тухайлбал барилга барих эрхтэй эсэх, дамжин өнгөрөх эрхийн онцлог г.м), зориулалтаараа ижил төстэй эсэхийг судалж сонгоно. Үнийн бүсчлэлтэй бол түүнийг тодорхойлно. Байршлаараа эрс ялгаатай байвал харьцуулах боломжгүй. -физик буюу биет шинж . ҮХХ нь ямар нэг хэмжээ (талбай, өрөөний тоо, сантехникийн тоног төхөөрөмжийн хэв маяг г.м.), хэлбэр, хийц, хэв маяг, зэрэглэл, барилгын доорх газар, сул чөлөөтэй газар, инженерийн хангамж, материалын чанар, галын аюулгүй байдлын зэрэглэл, гадаад үзэмж, биет болон биет бус элэгдэл зэргээрээ өвөрмөц ялгаатай. Ялгаатай элемент бүрийг судлах замаар физик шинжийн тохируулгыг хийдэг. Зөрүүг зардлын зах зээлийн үнээр эсвэл хувь хэмжээгээр тооцож болно. - эдийн засгийн шинж чанар. Үл хөдлөх өмч нь орлого оруулдаг бол түүгээр жишиж үнэлэх боломжтой тул орлогын хэмжээ, үйл ажиллагааны зардал, түрээсийн хэлцэлийн нөхцөл зэргийг шинжилдэг. Орлогыг олж болох бүх орлогыг хамруулахаас гадна эрсдэл, зардлыг бодиттой тодорхойлж, тогтвортой орлогын үзэл баримтлалыг мөрдөх нь манай нөхцөлд илүү тохиромжтой. Ер нь бизнес төлөвлөгөө гаргаж орлого тодорхойлбол илүү найдвартай болно. -ашиглалт. Харьцуулагдаж буй өмч нь хязгаарлалтууд болон бүсчлэлээрээ ялгаатай бол дээд зэргийн үр ашигтай хэрэглээнд буюу ашиглалтад нь ялгаа үүсч улмаар өмчийн үнэ цэнэд нөлөөлдөг тул дээрх хүчин зүйлийг тодруулна. Мөн үл хөдлөх өмчийн худалдсан үнэд түүнийг дагалдах хөдлөх өмчийн болон бизнесийн эрхийн үнэ цэнэ орсон байх тохиолдол их гардаг. Тухайлбал зочид буудал, рестораны ҮХӨ-ийн үнэд тавилга, тоног төхөөрөмжийг нь оруулсан байдаг. Шүүхийн маргаантай ҮХӨ-ийн үнэлгээнд бизнесийн эрхийн үнэ цэнийг оролцуулсан тохиолдол гардаг. Ийм учраас ялгаж салгахын тулд шинжлэнэ. Харин энд -өмчийн эрхийн шилжилт-Ашиглах, эзэмших, өмчлөх, хэсэгчилсэн, нэгтгэсэн, маргаантай г.м өмчлөлийн байдлыг тодруулж, шаардлагатай бол тохируулга хийнэ. Шинжилгээний эцэст мэдээллийн үнэн зөвийг баталж, борлуулалтын нөхцөл, агуулга, зах зээлийн шаардлагад нийцэж байгаа эсэхийг тогтооно.

#17

Аргуудыг шууд ба шууд бус харьцуулалтын арга гэж ангилдаг. Хэрэв харьцуулагдаж буй өмч нь үнэлэгдэж буйтай ашигт чанар, өрсөлдөх чадвар зэрэг гол үзүүлэлтээрээ тун ойролцоо бөгөөд мэдээлэл нь хүрэлцээтэй бол худалдсан үнийн мэдээлэлд зохих тохируулгыг хийж өмчийн зах зээлийн үнэ цэнийг шууд тодорхойлно. Хэрэв шууд харьцуулах боломжгүй бол шууд бус харьцуулалтын аргыг хэрэглэнэ. Шууд бус харьцуулалтын аргыг газрын үнэлгээнд өргөн ашигладаг. Газрын үнэлгээний талаар С.Доржсүрэн заана. Шууд бус харьцуулалтыг хуваарилалтын ба ялгаврын гэж ангилж болно. Хуваарилалтын арга нь газар ба түүний сайжруулалтын харьцаа, өмчийн бүтцийн хэсгүүдийн бусад харьцаанд үндэслэнэ. Өөрөөр хэлбэл зах зээлийн үнэ нь мэдэгдэж буй харьцаануудыг ашиглаж үнэлэгдэж буй өмчийн үл мэдэгдэх үнэ цэнийг тодорхойлно. Ингэхдээ обьектын зах зээлийн үнийг газар болон сайжруулалтын үнэ цэнэд харьцуулсан харьцааг авч үзнэ. Ялгаврын аргаар сайжруулалтын үнэ цэнийг элэгдэл тооцсон өртөгөөр нь тооцоолж харьцуулагдах өмчийн нийт үнээс хасаж газрын ойролцоо үнийг тодорхойлдог.

#18

Энэ аргыг нилээд түгээмэл, олон тоогоор байдаг(газар, орон сууц) өмчийг буюу бөөний үнэлгээнд ихэвчлэн хэрэглэнэ. Жишиг үнэтэй харьцуулахад орон нутгийн онцлог, байршил, сайжруулалт, барилгын төрөл хэмжээ, инженерийн хангамж, эрх зүйн байдал, нийтлэг тохижилтоор нь харьцуулах боломжтой байна. Зах зээл хөгжсөн орнуудад маш сайн нарийвчлалтай жишиг үнийн карт, тоон мэдээлэл байдаг. Герман, Швед. Хавсралт-2-оос Улаанбаатар хотын газрын үнэлгээний одоогийн бүсчлэлийг, хавсралт-3-аас бүсчлэлийг шинэчлэх талаар үнэлгээчний санал болгож буй төслийг үз

#21

хос хэлцэлийн шинжилгээ (нэгээс бусад бүх элементүүдийн өгөгдөл давхцсан тохиолдолд туйлын нарийвчлалтай гарах бөгөөд тийм тохиолдол ховор байна) Жишээлбэл, хотын төв болон захад байрлалтай яг ижил (давхар, хийц, өрөөний тоо, ашиглагдсан хугацаа нь ойролцоо) орон сууцны худалдсан үнэ ялгаатай байгаа бол үнийн зөрүү нь байршлын үнэ цэнийг харуулах жишээтэй юм. Ийм хэлцлийг хос хэлцэл гэнэ. Мөн автомашины дулаан болон хүйтэн гараж (хийц, чанар байдал, байршил ойролцоо)-ыг худалдсан үнийн хос мэдээллүүдийг судлаж дулааны холболтын тохируулга хийх өртгийг тооцоолж болно. Хэд хэдэн хос хэлцлийн мэдээллийн үнийн зөрүү, зөрүүгийн дундаж, медиан, моодыг тооцоолж тохируулга хийх өртгийг сонгож авна. хүчин зүйлийн регрессийн шинжилгээг орон сууцны болон газрын үнэлгээнд байнга хэрэглэдэг. Худалдсан үнэд нөлөөлсөн хүчин зүйлүүд, зах зээлд мэдрэмжтэй элементүүдийг тодорхойлоход энэ аргыг хэрэглэнэ. Мөн түүнчлэн ҮХХ-ийн зах зээл дээр хоорондоо давхцалгүй параметр бүхий янз бүрийн тооны өмчийг худалдсан тухай их хэмжээний өгөгдлүүд байгаа үед хэрэглэнэ. зардлын шинжилгээ. Тохируулга хийх хүчин зүйлийг бий болгоход шаардагдах зардлыг тооцоолох нь хөгжөөгүй, мэдээлэл ховортой зах зээлд нилээд тохиромжтой гэж үздэг. Зардлыг тооцоолохдоо биет болон үүрэг зориулалтын хуучралын үнэ цэнийг бодолцоно. Зэрэгцүүлэх хөрөнгийн үнэ цэнийг засварлахдаа мөнгөн дүнгээс гадна хувиар, тохируулга хийдэг. Үнэ цэнийг өсгөх, эсвэл хорогдуулахад нөлөөлж байгаа хүчин зүйлсийн хэмжээг мөнгөөр тооцоолохдоо хос хэлцлийг судлах, тухайн хүчин зүйлсийг бий болгоход гарах зардлын төсөв зохиох, тухайн шинж чанарыг бий болгоход зах зээлд бусдын гаргасан зардлыг судлаж жишнэ (жишээлбэл, дулааны шугамын нэг метр уртад ногдох зардал). Хувиар (процентоор) тохируулга хийх нь тохируулгыг мөнгөөр тооцоолох боломжгүй үед хэрэглэнэ. Хувь хэмжээг үндэслэлтэй тооцоход анхаарах хэрэгтэй. Хэлцэл хийгдсэн цаг хугацааны зөрүү, байршлын ялгаа, санхүүжилтийн нөхцөлийг тусгаж тохируулга хийхэд энэ аргыг хэрэглэдэг. Үл хөдлөх хөрөнгийг худалдсан мэдээлэл ихтэй нөхцөлд ерөнхий бүлгээр тохируулга хийж болдог. Худалдааны хэлцлийн олон мэдээлэл байхад хөрөнгийн үнэ харьцангуй тогтвортой болдог. Энэ тохиолдолд нэгбүрчилсэн зэрэгцүүлэлт хийх шаардлагагүй болж ирнэ. -график шинжилгээ. Энд зах зээлийн худалдааны харьцуулалтын дундаж утгыг тодорхойлж, түүнтэй жишиж тохируулга хийнэ; -хоёрдогч өгөдлийг шинжлэх(үүнд экологи, хөрс, гол горхины цэвэр байдал, намаг, сэтгэл зүйн зэрэг). Практикт экологийн болон сэтгэл зүйн хүчин зүйлийн нөлөөлөл цөөэгүй тохиолдоно;

#23

Хөрөнгийн өмчлөх эрхийн бүтэц (Газрын хөгжлийн түвшингөөр: ХАА-н газар, ирээдүйд барилгажуулах, барилгажуулахаар төлөвлөж байгаа, нэгж талбарт хуваасан, зураг төсөл зөвшөөрөл нь бэлэн болсон, барилгажихад бэлэн, эрхийн статусаар: дангаар, хамтаар, дамжин өнгөрөх, барьж эхлэх хугацаа, түүхийн дурсгалт газар, хөршийн эрх, төсөвт төлөх өр, хөнгөлөлт, байршлын эрх- дэд бүтэц, тээврийн хэрэгсэл, бүх төрлийн үйлчилгээ гэх мэт); -Санхүүжилтийн нөхцөл (барьцааны тогтмол, зээлийн хүү, хугацаа, жилийн төлбөр гэх мэт); -Хэлцлийн нөхцөл (ердийн эсэх, худалдагч, худалдан авагчийн шалтаг түлхэц); -Хугацаа (хэлцэл хийгдсэн хугацааны зөрүү); -Байршил (экологийн хязгаарлалт, төв зам, гудамжинд хэр ойр, инженерийн шугам сүлжээ, холбоо харилцааны байдал, нийтийн тээврийн хэрэгслэлийн буудал, зам); -Хөрөнгийн биет байдал (хуучирч элэгдсэн эсэх, барилгын чанар, ашиглалтын байдал, ашиглахад тохиромжтой эсэх) зэрэг болно.