PERPAJAKAN

•Download as PPT, PDF•

0 likes•1,628 views

Dokumen tersebut membahas ketentuan-ketentuan dalam Pasal 8 KUP mengenai pembetulan SPT, termasuk batas waktu pembetulan, sanksi untuk pembetulan yang mengakibatkan kurang bayar pajak, dan contoh perhitungan sanksi.

Recommended

More Related Content

What's hot

What's hot (20)

Viewers also liked

Similar to PERPAJAKAN

Similar to PERPAJAKAN (20)

More from Fair Nurfachrizi

More from Fair Nurfachrizi (20)

Recently uploaded

Recently uploaded (20)

PERPAJAKAN

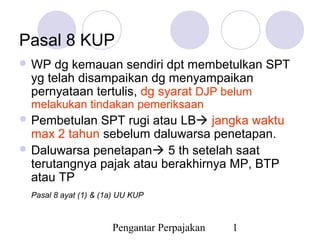

- 1. Pengantar Perpajakan 1 Pasal 8 KUP WP dg kemauan sendiri dpt membetulkan SPT yg telah disampaikan dg menyampaikan pernyataan tertulis, dg syarat DJP belum melakukan tindakan pemeriksaan Pembetulan SPT rugi atau LB jangka waktu max 2 tahun sebelum daluwarsa penetapan. Daluwarsa penetapan 5 th setelah saat terutangnya pajak atau berakhirnya MP, BTP atau TP Pasal 8 ayat (1) & (1a) UU KUP

- 2. Pengantar Perpajakan 2 Cth Psl 8 ay (1) & (1a): daluwarsa penetapan Jk wkt 5 thn stl saat terhutang pajak atau berakhirnya MP, BTP atau TP: Terutang Pjk Mei 2010 April 2015 Masa Pjk Mei 2010 April 2015 Bag Thn Pjk 2010 April 2015 Thn Pjk 2010 2015

- 3. Pengantar Perpajakan 3 Lanjutan …(psl 8 ay 2) Bila pembetulan akibatkan utang pajak mjd lebih besar, kena sanksi adm berupa bunga 2% sebulan atas jumlah pajak yg kurang dibayar, dihitung sejak: SPT TahunanSaat penyampaian SPT berakhir s/d tgl pembayaran SPT MasaSaat jatuh tempo pembayaran s/d tgl pembayaran

- 4. Pengantar Perpajakan 4 Contoh Pasal 8 ayat (2) SPT 2011 lapor utang pajak Rp10jt. Juni 2012 dibetulkan & kekurangan bayar pajak Rp5jt akan dibayar Juli 2012. Perhitungan sanksi adm bunga: 2% x Rp5jt x 3 bln = Rp300.000 Total = Rp5.300.000

- 5. Pengantar Perpajakan 5 Contoh Pasal 8 ayat (2a) SPT PPh 21 Masa Maret 2013 dilaporkan sebesar Rp125juta; Bulan Juni 2013 dibetulkan menjadi Rp127juta dan kekurangan dibayarkan Juni 2013 Perhitungan sanksi adm bunga: 2% x Rp2juta x 3bln = Rp120.000

- 6. Pengantar Perpajakan 6 Lanjutan …(psl 8 ay 3) Walaupun sdh dilakukan pemeriksaan, ttp blm dilakukan penyidikan (Psl 38), WP dpt ungkap ketidakbenaran tsb, disertai: pelunasan kekurangan pembayaran pajak yg sebenarnya terhutang beserta sanksi berupa denda 150% dari jml pajak yg kurang dibayar.

- 7. Pengantar Perpajakan 7 Sekilas Pasal 38 Ada unsur KEALPAAN yaitu : Tidak sengaja Lalai Tidak hati-hati Kurang mengindahkan kewajiban

- 8. Pengantar Perpajakan 8 Contoh Pasal 8 ayat (3) SPT 2010 lapor utang pajak Rp10jt. Th 2013 diperiksa, dan diketahui utang pajak seharusnya = Rp15jt. Kekurangan pajak = Rp5.000.000 Perhitungan sanksi adm denda: 150% x Rp5jt = Rp7.500.000 Total = Rp12.500.000

- 9. Pengantar Perpajakan 9 Lanjutan … (psl 8 ay 4) Sekalipun telah dilakukan pemeriksaan, tp DJP belum menerbitkan SKP, WP dg sadar sendiri dpt mengungkapkan dlm laporan tersendiri ttg ketidakbenaran pengisian SPT, yg berakibat :

- 10. Pengantar Perpajakan 10 Lanjutan … 1. Pajak ymh dibayar menjadi lebih besar atau lebih kecil; 2. Rugi berdasar ketentuan pajak menjadi lebih kecil atau lebih besar; 3. Jumlah harta menjadi lebih besar atau lebih kecil; 4. Jumlah modal menjadi lebih besar atau lebih kecil dan proses pemeriksaan tetap dilanjutkan.

- 11. Pengantar Perpajakan 11 Lanjutan …(psl 8 ay 5) Pajak yg kurang dibayar yg timbul akibat ayat (4) dan sanksi kenaikan sebesar 50% dari pajak yang kurang dibayar, harus dilunasi sendiri oleh WP sebelum laporan tersendiri dimaksud disampaikan

- 12. Pengantar Perpajakan 12 Contoh Pasal 8 ayat (5) SPT 2010 lapor utang pajak Rp10jt. Juni 2013 dibetulkan & kekurangannya dibayar Juni 2013 Perhitungan sanksi adm kenaikan : 50% x Rp5jt = Rp2,5jt Total = Rp7,5jt

- 13. Pengantar Perpajakan 13 Lanjutan …(psl 8 ay 6) WP dapat betulkan SPT Tahunan dalam hal WP terima (sbln DJP lakukan pemeriksaan): S Ket Pjk S Kep Keberatan S Kep Pembetulan Putusan Banding Putusan PK TP sblmnya/bbrp TP sblmnya Yg nyatakan rugi fiskal beda dg rugi fiskal yg telah dikompensasikan dlm SPT yg akan dibetulkan, max3 bln setelah terima surat. Exp Psl 8 ay 6.xls