Sanksi administrasi untuk pelanggaran penyampaian SPT

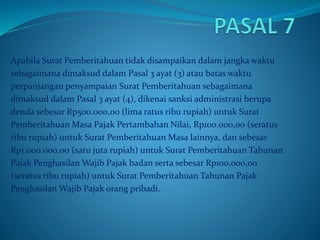

1. Apabila Surat Pemberitahuan tidak disampaikan dalam jangka waktu

sebagaimana dimaksud dalam Pasal 3 ayat (3) atau batas waktu

perpanjangan penyampaian Surat Pemberitahuan sebagaimana

dimaksud dalam Pasal 3 ayat (4), dikenai sanksi administrasi berupa

denda sebesar Rp500.000,00 (lima ratus ribu rupiah) untuk Surat

Pemberitahuan Masa Pajak Pertambahan Nilai, Rp100.000,00 (seratus

ribu rupiah) untuk Surat Pemberitahuan Masa lainnya, dan sebesar

Rp1.000.000,00 (satu juta rupiah) untuk Surat Pemberitahuan Tahunan

Pajak Penghasilan Wajib Pajak badan serta sebesar Rp100.000,00

(seratus ribu rupiah) untuk Surat Pemberitahuan Tahunan Pajak

Penghasilan Wajib Pajak orang pribadi.

2. PASAL 7

Pengenaan sanksi administrasi berupa denda sebagaimana

dimaksud pd ayat (1):

Wajib Pajak orang pribadi yang telah meninggal dunia

Wajib Pajak orang pribadi yang sudah tidak melakukan

kegiatan

Wajib pajak orang pribadi berstatus WNI

Bentuk usaha tetap yg tidak melakukan kegiatan diindonesia

Wajib pajak badan tidak melakukan kegiatan usha tapi

belum dibubarkan s

Bendahara yg tidak melakukan pembayaran lagi

Wajib pajak terkena bencana

3. PASAL 8

WP berhak untuk pembetulan terhadap kekeliruan dlm pengisian surat

pemberitahuan atas kemauan sendiri,dengan syarat direktur jenderal pajak

belum melakukan tindakan pemeriksan.

Dengan adanya pembetulan SPT atas kemauan sendiri ,berakibat pada utang

pajak menjadi lebih besar,berupa sanksi ADM sebesar 2% per bulan

Wajib Pajak yang melanggar ketentuan sebagaimana dimaksud

dalam Pasal 38 selama belum dilakukan penyidikan, sekalipun telah

dilakukan pemeriksaan dan Wajib Pajak telah mengungkapkan

kesalahannya dan sekaligus melunasi jumlah pajak yang

sebenarnya terutang beserta sanksi administrasi berupa denda

sebesar 150% (seratus lima puluh persen) dari jumlah pajak yang

kurang dibayar, terhadapnya tidak akan dilakukan penyidikan.

Namun, apabila telah dilakukan tindakan penyidikan dan mulainya

penyidikan tersebut diberitahukan kepada Penuntut Umum,

kesempatan untuk mengungkapkan ketidakbenaran perbuatannya

sudah tertutup bagi Wajib Pajak yang bersangkutan

4. PASAL 8

Wajib Pajak yang melanggar ketentuan sebagaimana dimaksud

dalam Pasal 38 selama belum dilakukan penyidikan, sekalipun

telah

dilakukan pemeriksaan dan Wajib Pajak telah mengungkapkan

kesalahannya dan sekaligus melunasi jumlah pajak yang

sebenarnya terutang beserta sanksi administrasi berupa denda

sebesar 150% (seratus lima puluh persen) dari jumlah pajak yang

kurang dibayar, terhadapnya tidak akan dilakukan penyidikan.

Namun, apabila telah dilakukan tindakan penyidikan dan

mulainya

penyidikan tersebut diberitahukan kepada Penuntut Umum,

kesempatan untuk mengungkapkan ketidakbenaran perbuatannya

sudah tertutup bagi Wajib Pajak yang bersangkutan.