Downloaded 415 times

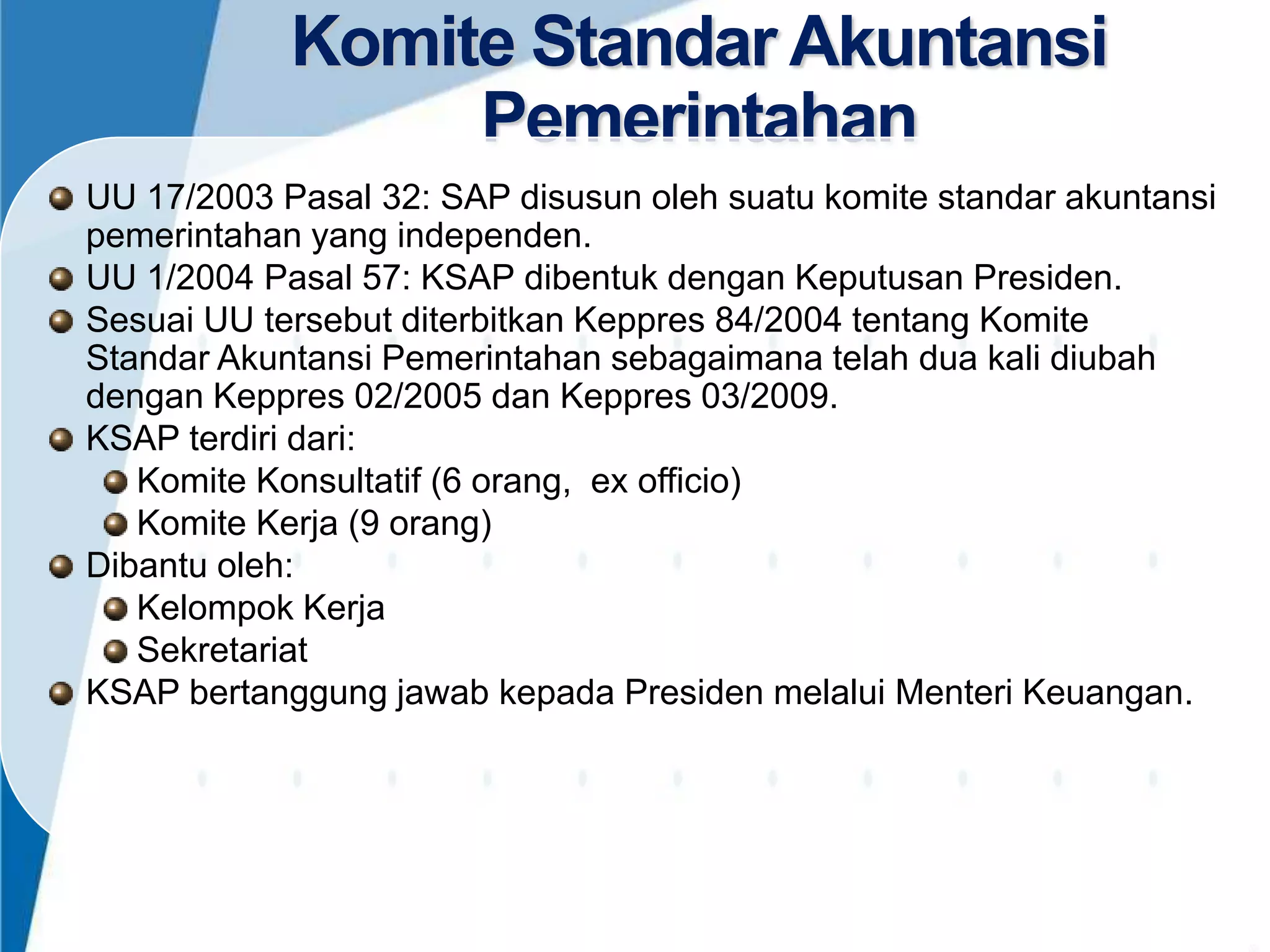

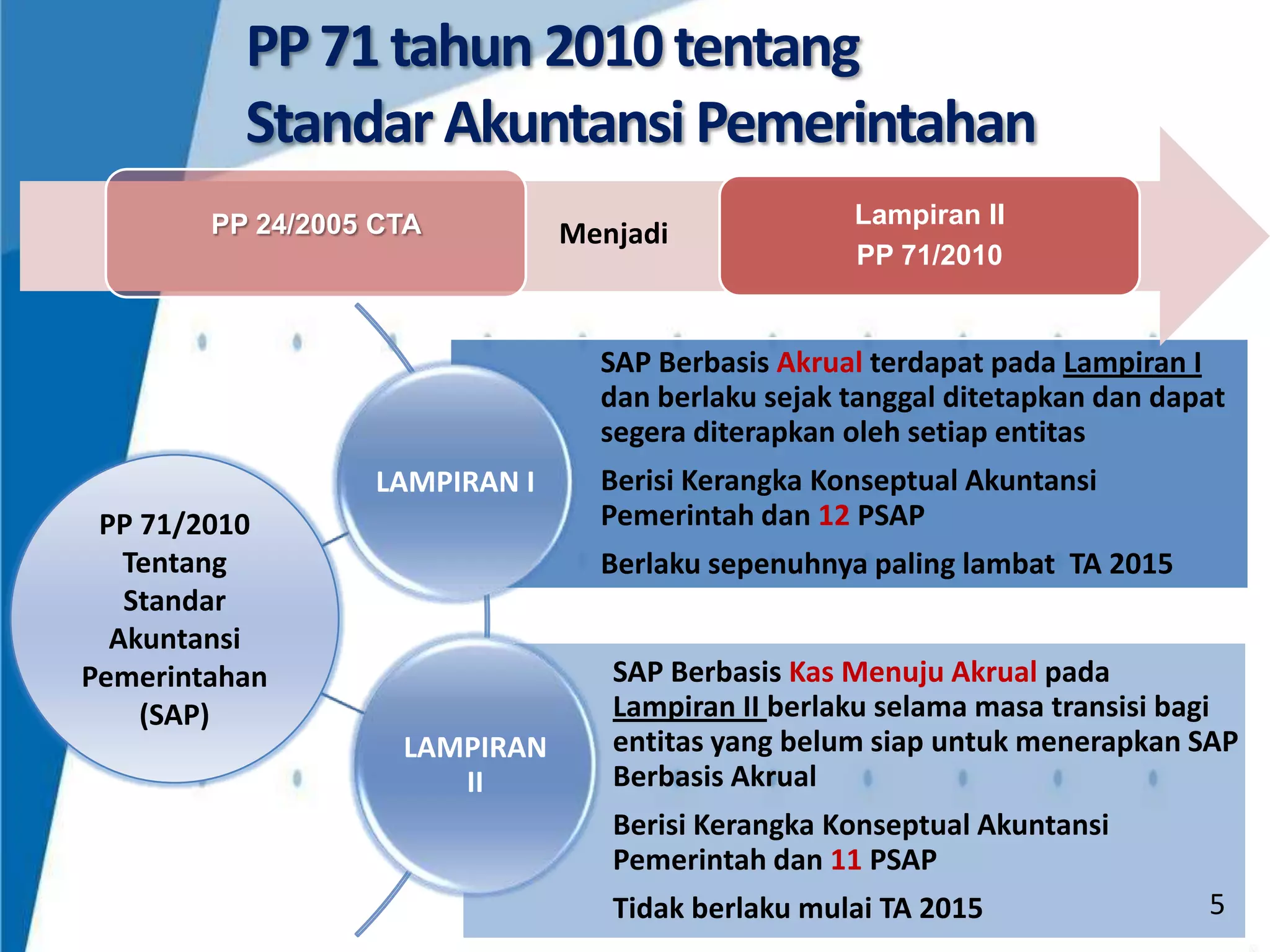

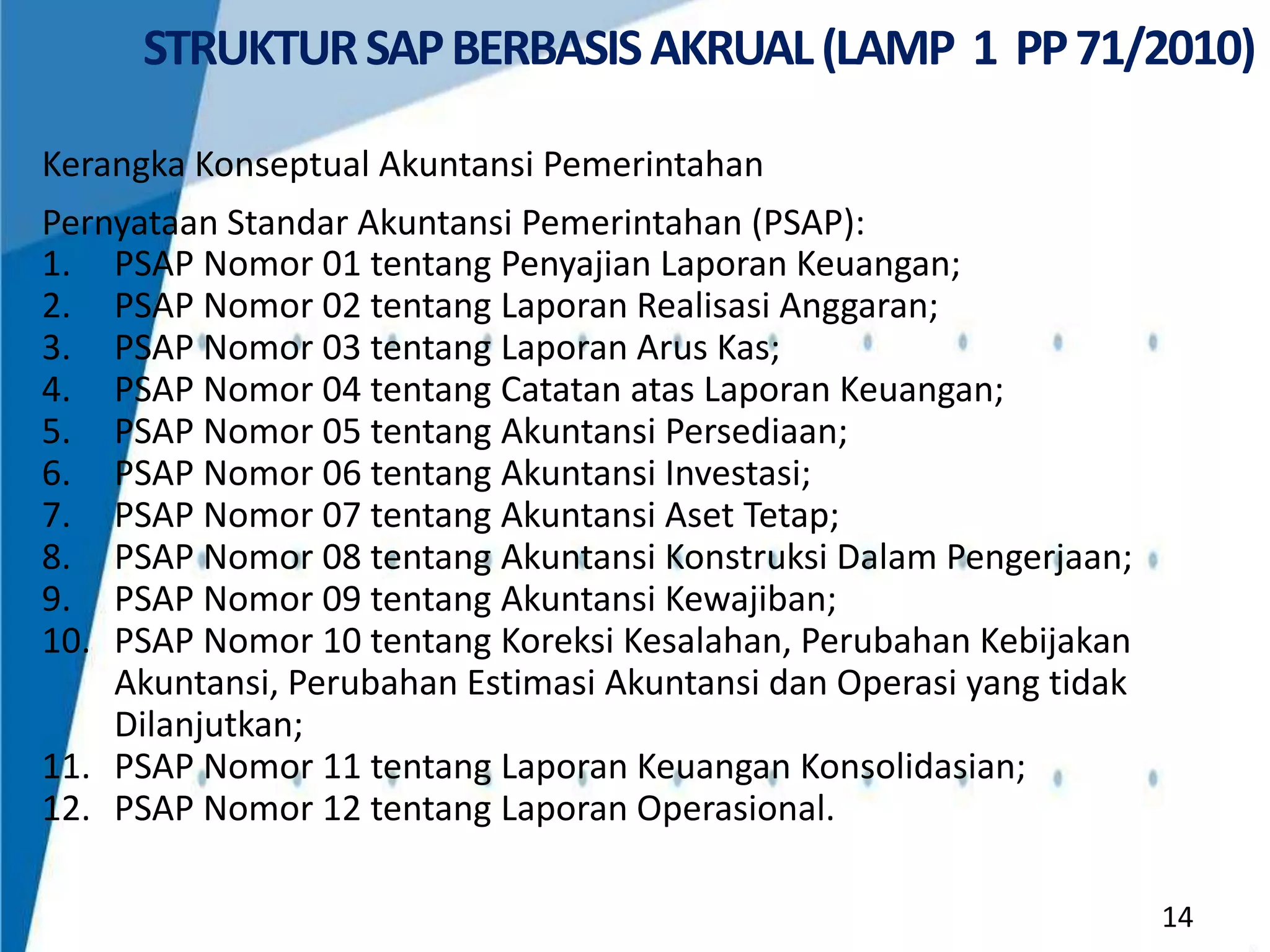

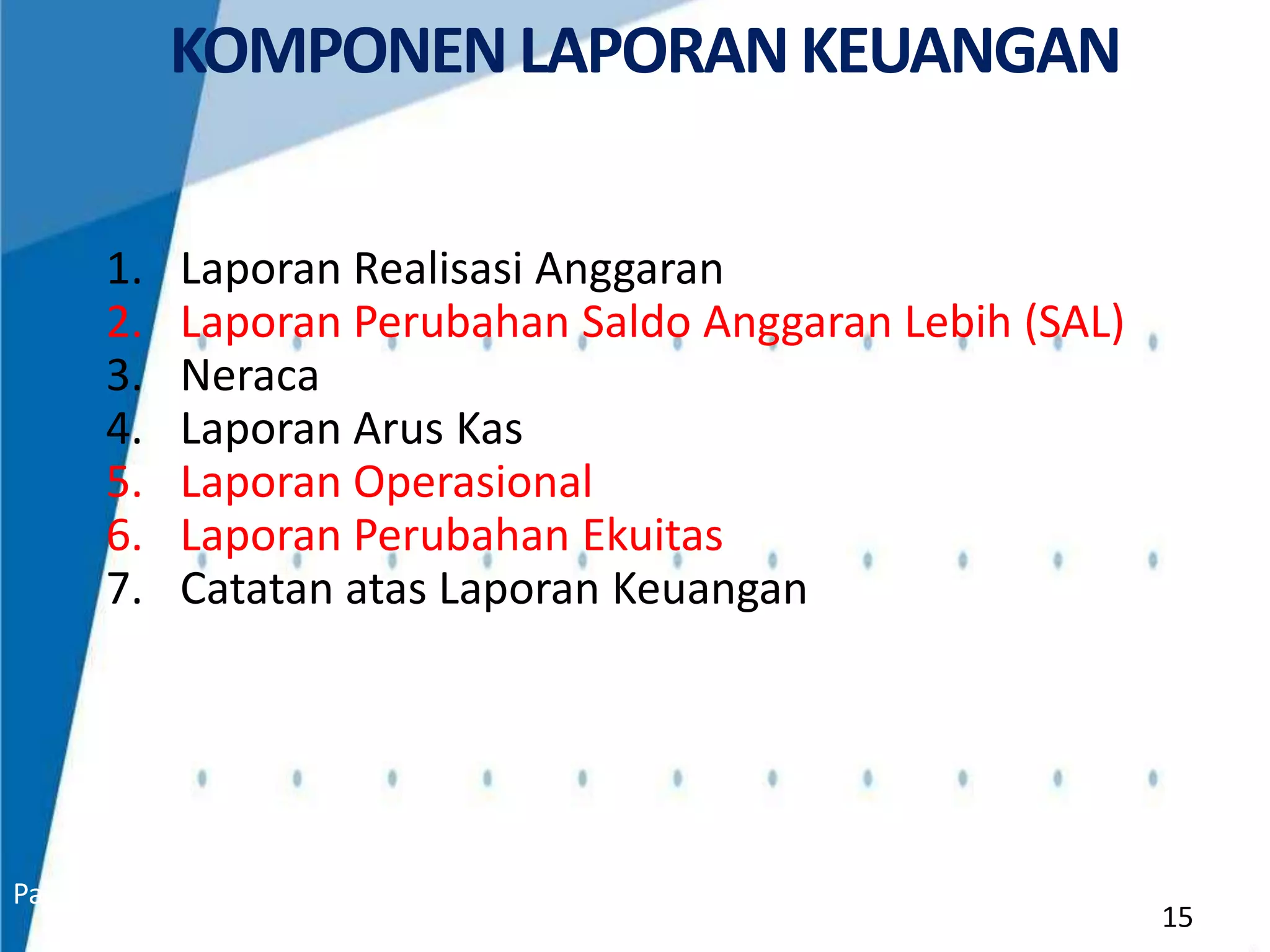

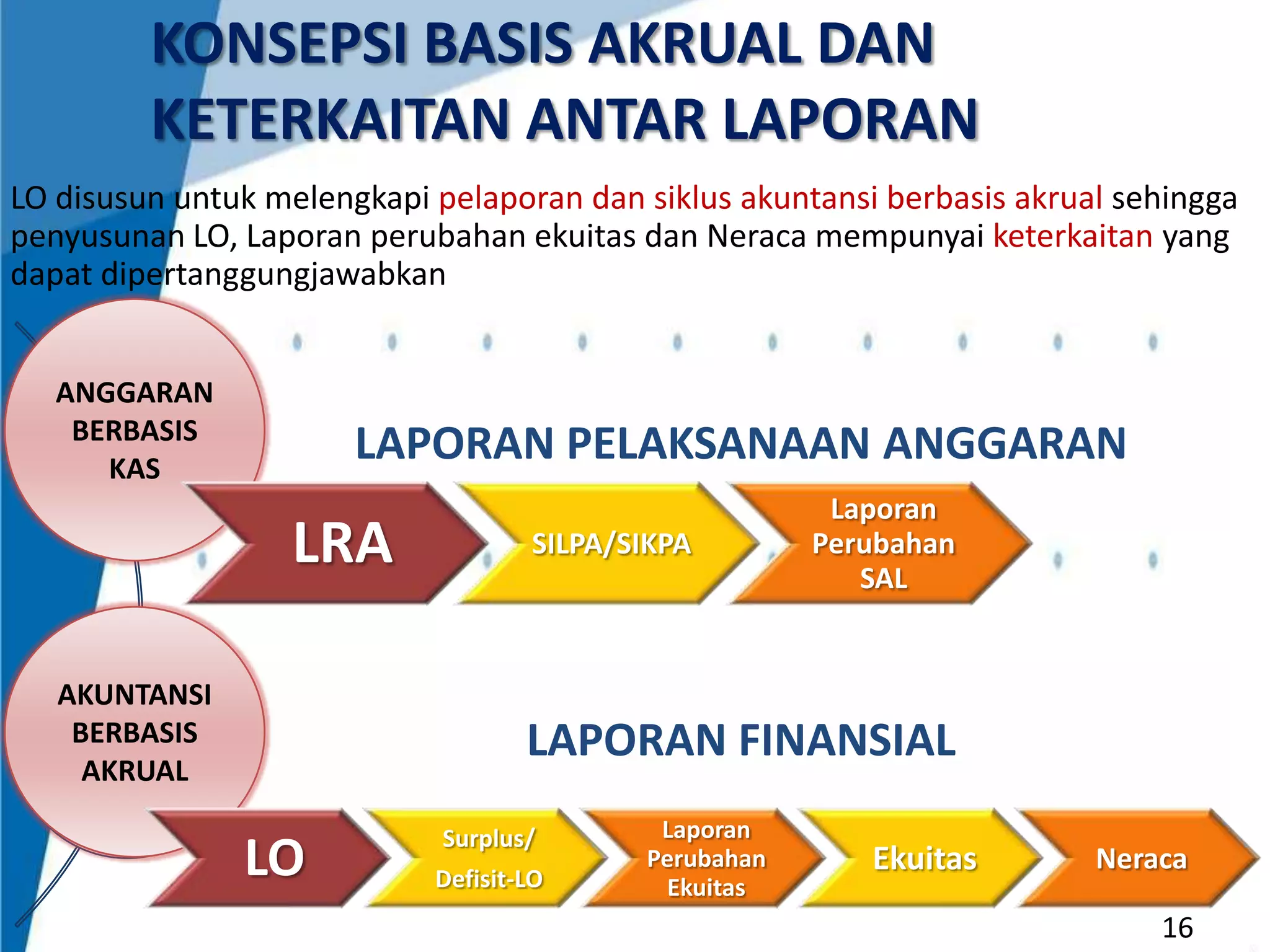

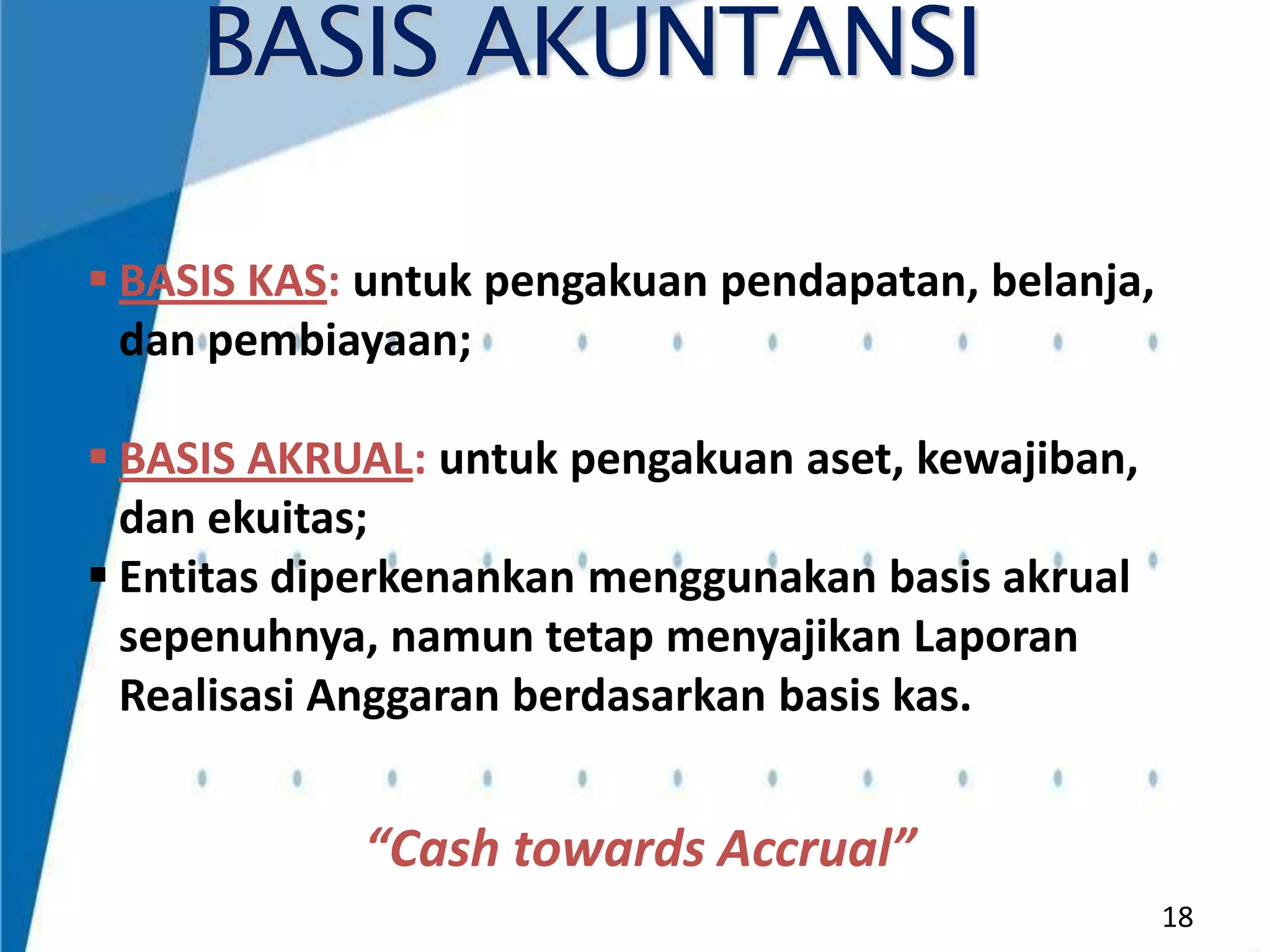

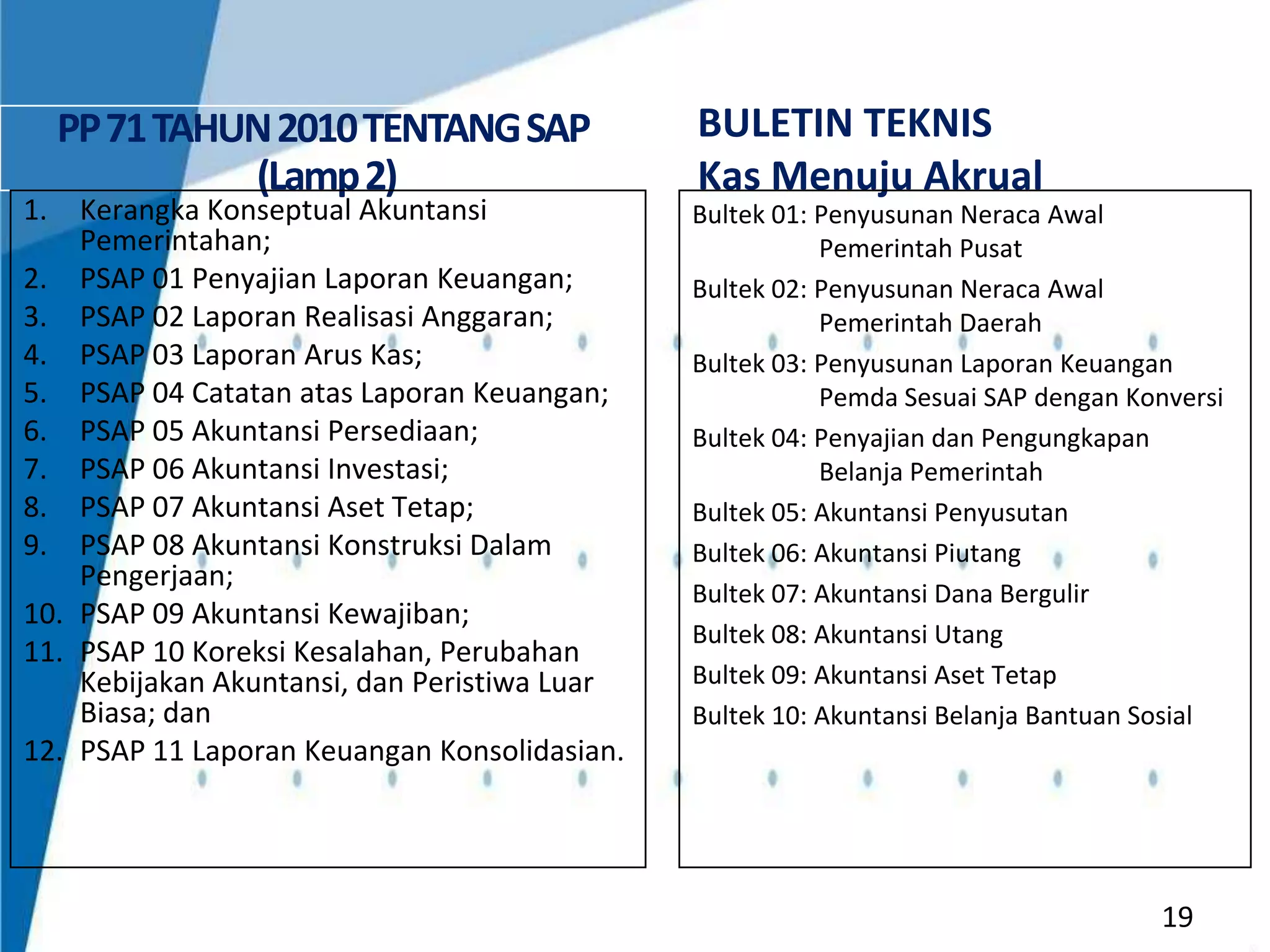

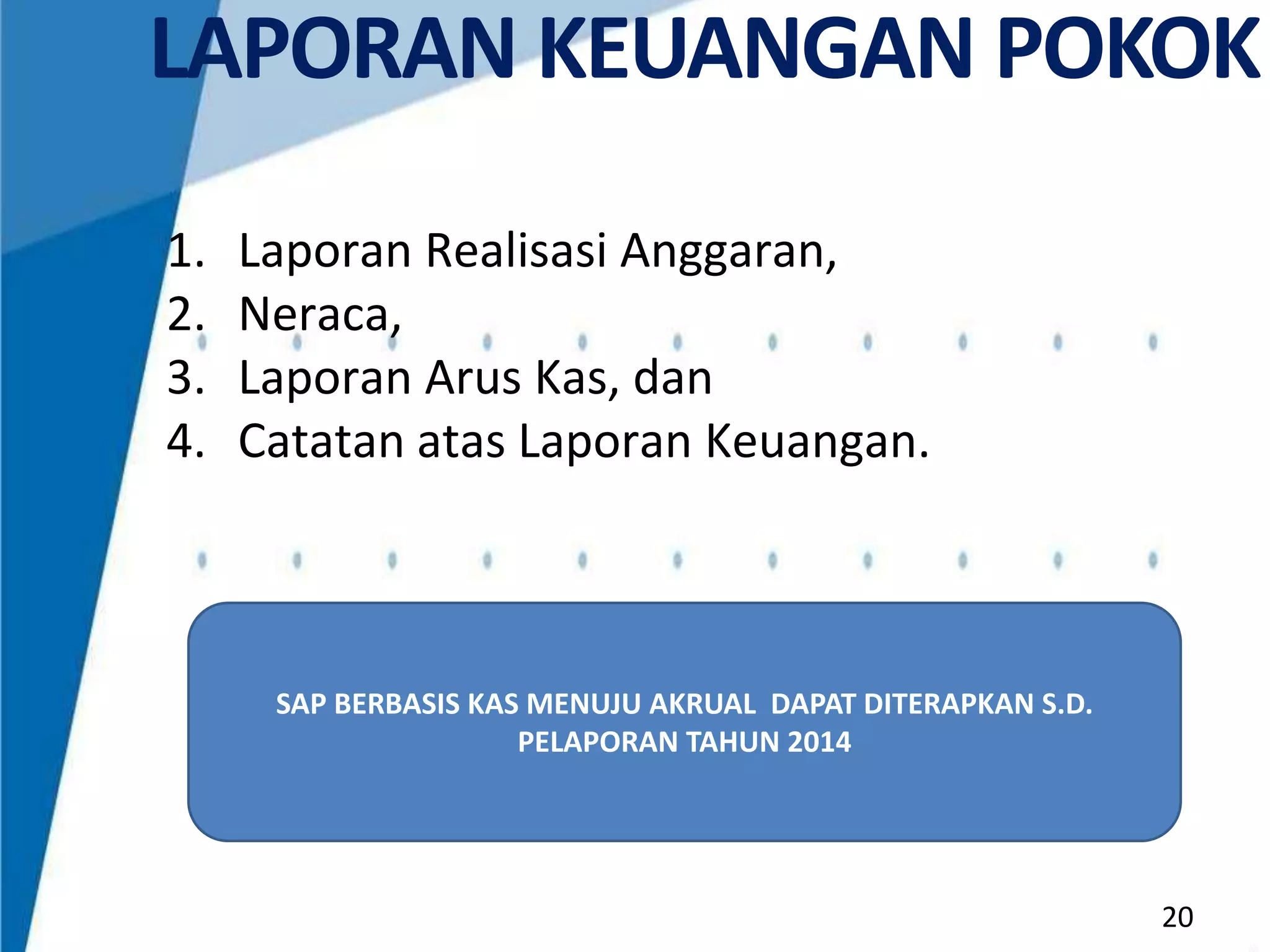

Dokumen tersebut merangkum Standar Akuntansi Pemerintahan (SAP) berbasis akrual dan kas menuju akrual yang diatur dalam Peraturan Pemerintah Nomor 71 Tahun 2010 tentang SAP. Dokumen tersebut menjelaskan kerangka konseptual, komponen, dan tahapan penerapan SAP berbasis akrual dan kas menuju akrual."