Download as PDF, PPTX

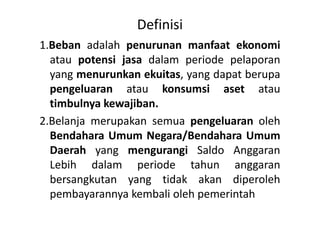

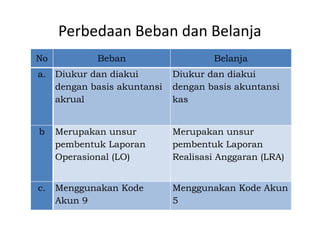

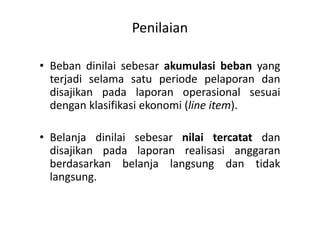

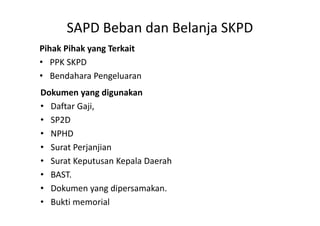

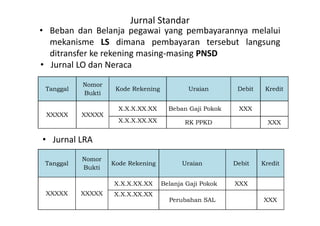

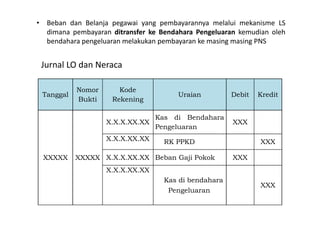

Dokumen ini membahas modul akuntansi pemerintah daerah berbasis akrual, yang menjelaskan pengertian beban dan belanja serta perbedaannya dalam akuntansi. Terdapat klasifikasi beban dan belanja yang diukur dan diakui pada laporan yang sesuai, serta metode pengakuan dan pencatatan dalam jurnal standar. Dokumentasi yang diperlukan dan pihak terkait dalam pengelolaan anggaran juga diuraikan secara rinci.