1. 2013년 8월 2일 금요일

Global Radar

주가에 가려진 아르헨티나 리스크

- 남미 2위 경제대국인 아르헨티나 주가는 2012년 이후 35% 상승

- 지수 상승의 배경은 자국 경제 환경이 아닌 주가지수내 에너지 섹터 비중이 높아 유가 상승은 곧 주가 상승으로

직결.

- 그러나 주식시장과 달리 아르헨티나 경제는 저성장, 고물가, 페소화 가치 폭락, 외환보유액 급감 등 많은 리스크들

이 장기적인 투자심리를 저해시키는 요인

장재호. 769.3580 j.chang@daishin.com

산업 및 종목 분석

하나투어: 3분기부터 부진 벗어날 것

- 목표주가 88,000원 매수 유지

- 2분기 실적 원화 약세와 중국조류독감에 따른 수익성 훼손으로 컨센서스 소폭 하회

- 1) 소득대비 여행상품 가격 하락과 레저수요 증가로 아웃바운드 성장 이어질 것으로 예상,

- 2) 다양한 항공 공급 증가는 성장성과 수익성에 긍정적, 3)M/S확대를 통해 시장 지배력 추가적으로 강화될 것으로

전망

김윤진. 769.3398 yoonkinkim@daishin.com

CJ대한통운: 택배수익성 회복 확인 필요

- 목표주가 117,000원은 2014년 추정 EPS에 Target PER 15.2배를 적용

- 2014년 실적을 적용한 이유는 2013년 상반기에는 CJGLS와의 합병과정에서 발생하고 있는 일회성 비용 발생 등

비정상적 요인이 발생하였다고 판단하며, 이러한 부분은 2013년 하반기부터 감소, 2014년 정상적인 이익 달성시 가

치를 반영하기 위한 것임

- Target PER 15.2배는 2010~2012년 동사가 받았던 평균 PER 수준

- 목표주가 하향에도 투자의견 매수를 유지하는 이유는 1)실적이 바닥을 통과하고 있다고 판단, 2)2013년 3분기부터

택배영업 정상화 및 요금인상을 통해 수익성이 점진적으로 회복될 것으로 전망하기 때문임

양지환. 769.2738 arbor@daishin.com

SKB: 장기 성장의 기반 다지기

- 투자의견 매수(Buy), 목표주가 6,500원으로 상향

- 2Q13 매출 6,122억원(+2% yoy, +1% qoq), 영업이익 149억원(-8% yoy, -10% qoq). 전체 실적은 기대에 미흡, I

PTV 성과는 기대 이상

- IPTV 순증 7월 58천명, 사상최대 실적 재갱신. 1Q14 220만명 달성 및 BEP 도달 후 연간 500억원 이익 기여 전망

김회재. 769.3540 khjaeje@daishin.com

화학: 수요의 회복이 가격으로 나타나기 시작했다

- 전일 화섬원료 중심의 가격상승이 두드러지게 나타나

- PE/PP 마진은 지속 상승세를 시현 중

- BTX 또한 큰 폭 상승세. 부타디엔은 추가 상승 가능성 높음

윤재성. 769.3362 js_yoon@daishin.com

2. 2

Global

Radar

주가에 가려진 아르헨티나

리스크

장재호

02.769.3580

j.chang@dashin.com

유가상승에 힘입어 주가는 상승, 외환시장 통제와 경제성장 능력은 상실

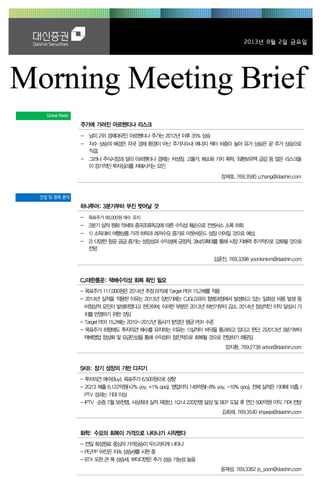

- 아르헨티나 주가는 2012년 이후 35% 상승을 기록하며 호조세를 이어가고 있음

- 아르헨티나 지수 상승의 배경은 자국 경제에 대한 낙관적인 기대감이 아닌 유가 상승이 원인

- Merval25 Index내 에너지 섹터가 차지하는 비중은 56%(시가총액 기준)로 국제유가가 상승국면 시

해당 지수도 강세를 보임. 2008년부터 현재까지 아르헨티나 지수와 유가와의 상관계수는 0.82

주식시장 호황과 달리 경제는 불황

- 2012년 아르헨티나 경제성장률은 1.9% 기록하며 최근 10년래 가장 낮은 수치

- 2013년 남미 6개국의 평균 GDP성장률 3.8%, 아르헨티나는 2.7% 전망. 2014년 1분기 컨센서는

1.6%

- 아르헨티나 경제 불안의 1차 원인은 외환시장의 불안정성임. 페르난데스 대통령은 2011년 재선 이

후 경제불안으로 인한 자국민 달러 선호와 외환 유출을 막기위해 외환시장에 적극적으로 개입. 7월

현재 아르헨티나 외환보유액은 5년래 최저치 수준

정치적 불확실성에 따른 장기투자는 불투명

- 달러 수요 증가와 페소화 가치 폭락으로 공식 환율은 달러당 5.5패소. 암시장에서는 10패소에 거래

되고 있으며 대체 지불수단 도입..

- 치솟는 물가 상승으로 2012년 8월 이후 아르헨티나 물가상승률은 10%대 유지 중. 그러나 IMF는

정부의 물가상승률 발표에 조작을 제기. 민간조사기관은 연 25%대로 추산

- 단기적인 측면에서 본다면 유가 상승 시 아르헨티나 증시는 수혜를 받을 수 있으나 정부의 경제정

책 실패, 인플레이션, 외환시장 불안감으로 장기투자에 대한 의견은 부정적

아르헨티나 증시와 WTI 유가 추이 페소화 가치 폭락과 외환보유액은 5년래 최저치 기록

20

30

40

50

60

70

80

90

100

110

120

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

08.12

09.04

09.08

09.12

10.04

10.08

10.12

11.04

11.08

11.12

12.04

12.08

12.12

13.04

13.08

($)(P) MERVAL Index

WTI(우)

상관계수: 0.82

2.5

3.0

3.5

4.0

4.5

5.0

5.5

6.0

30,000

35,000

40,000

45,000

50,000

55,000

08.03 08.10 09.05 09.12 10.07 11.02 11.09 12.04 12.11 13.06

(ARS/$)(백만달러)

외환보유액 달러대비 아르헨 페소(우)

자료: Bloomberg, 대신증권 리서치센터 자료: Bloomberg, 대신증권 리서치센터

3. 3

Results Comment

하나투어

(039130)

3분기부터 부진 벗어날 것

김윤진

769.3398

yoonjinkim@daishin.com

투자의견

BUY

매수, 유지

목표주가

88,000

유지

현재주가

(13.08.01)

75,000

엔터테인먼트업종

2분기 실적 리뷰

- 별도기준 매출액 655억원(+14% YoY), 영업이익 42억원(-8% YoY)

- 연결기준 매출액 792억원(+13% YoY), 영업이익 64억원(+1% YoY)

- 원화약세와 중국조류독감에 따른 수익성 훼손으로 컨센서스 소폭 하회

- FIT 경쟁력 강화를 위한 마케팅 비용 증가. 마케팅 비용 4.7억원 집행(+52% YoY)

- 일본 수요 호조에 따른 일본 자회사 실적이 연결 실적 증가에 기여

3분기 프리뷰

- 매출액 827억원(+14% YoY), 영업이익 141억원(+26% YoY)로 분기 최대 실적 예상

- 환율안정과 중국조류독감 이슈 해소로 다시 성장세로 돌입할 것으로 예상

- 중국 전세기 상품 차질 발생 가능성 반영하여 3분기 실적 소폭 하향 조정

- 중국 전세기 제한 이슈는 전세기를 12개월 중 4개월 운영하는 원칙을 준수하겠다는 내용이

기 때문에 올해는 이미 3개월 이상 운행한 노선에 영향이 있을 수 있으나, 내년부터 여행사

입장에서 불필요한 기간 전세기 운영을 기피할 수 있어 장기적으로는 긍정적

- 3분기 예약률 호조를 보이고 있어 전년대비 송출객 약 15% 증가 가능할 것으로 예상

투자의견 매수, 목표주가 88,000원 유지

- 투자의견 매수: 1)소득대비 여행상품 가격 하락과 레저수요 증가로 아웃바운드 성장 이어질

것으로 예상, 2)다양한 항공 공급 증가는 성장성과 수익성에 긍정적, 3)M/S확대를 통해 시장

지배력 추가적으로 강화될 것으로 전망

- 목표주가: 연결FWD EPS 4,400원 * 목표 PER 20배 = 88,000원

(단위: 십억원, %)

구분 2Q12 1Q13

2Q13 3Q13

Consensus 직전추정 잠정치 YoY QoQ 당사추정 YoY QoQ

매출액 57.4 75.7 62.1 61.4 65.5 14.0 -13.5 82.7 14.2 26.4

영업이익 4.5 12.9 4.7 4.1 4.2 -8.0 -67.6 14.1 26.0 236.8

순이익 5.0 11.7 4.5 4.1 4.4 -10.7 -62.1 11.8 25.6 166.3

구분 2011 2012

2013(F) Growth

Consensus 직전추정 당사추정 조정비율 2012 2013(F)

매출액 226.4 259.2 296.0 293.1 296.1 1.0 14.5 14.3

영업이익 21.7 34.7 42.1 42.5 40.9 -3.6 60.2 17.9

순이익 19.5 30.0 36.2 36.9 36.0 -2.3 53.5 20.3

주: K-IFRS별도 기준.

자료: 하나투어, WISEfn, 대신증권 리서치센터

KOSPI 1920.74

시가총액 871십억원

시가총액비중 0.08%

자본금(보통주) 6십억원

52주 최고/최저 80,500원 / 42,550원

120일 평균거래대금 67억원

외국인지분율 19.64%

주요주주 박상환 외 14인 20.46%

미래에셋자산운용투자자문 외 8인

11.23%

주가수익률(%) 1M 3M 6M 12M

절대수익률 4.2 5.6 5.8 63.6

상대수익률 0.6 8.0 7.8 60.1

-20

-10

0

10

20

30

40

50

60

70

80

36

41

46

51

56

61

66

71

76

81

86

12.08 12.11 13.02 13.05 13.08

(%)(천원) 하나투어(좌)

Relative to KOSPI(우)

4. 4

Results Comment

CJ 대한통운

(000120)

택배수익성 회복 확인 필요

양지환

769.2738

arbor@daishin.com

유지영

769.2735

jiyungyu@daishin.com

투자의견

BUY

매수, 유지

목표주가

117,000

하향

현재주가

(13.08.01)

103,500

운송업종

투자의견 매수, 목표주가 117,000원으로 하향

- 목표주가 117,000원은 2014년 추정 EPS에 Target PER 15.2배를 적용

- 2014년 실적을 적용한 이유는 2013년 상반기에는 CJGLS와의 합병과정에서 발생하고 있는

일회성 비용 발생 등 비정상적 요인이 발생하였다고 판단하며, 이러한 부분은 2013년 하반

기부터 감소, 2014년 정상적인 이익 달성시 가치를 반영하기 위한 것임

- Target PER 15.2배는 2010~2012년 동사가 받았던 평균 PER 수준

- 목표주가 하향에도 투자의견 매수를 유지하는 이유는 1)실적이 바닥을 통과하고 있다고 판

단, 2)2013년 3분기부터 택배영업 정상화 및 요금인상을 통해 수익성이 점진적으로 회복될 것

으로 전망하기 때문임

2013년 2분기 실적 당사 및 시장의 예상을 큰 폭으로 하회하는 어닝쇼크

- 2013년 2분기 CJ대한통운의 실적은 매출액 1조 548억원, 영업이익 142억원, 당기순손실

20억원을 기록하여, 당사 및 시장의 기대치를 크게 하회하는 어닝쇼크라고 판단

- CJGLS와의 합산실적으로 매출액은 크게 증가한 것으로 보이지만, 실제로는 9.2% 감소

- 매출액 감소는 1)CJGLS와의 합병과정에서 터미널 증설 등에 따른 배송지연과 기사파업 등

의 영향, 2)삼성물량 이탈로 인한 포워딩 부분의 매출액 감소, 3)해운항만부문의 부진 지속 때

문임

- 영업이익이 기대치를 크게 하회한 이유는 택배와 포워딩부문의 GPM 하락에 기인

- 택배사업부문의 GPM은 2012년 2분기 11.4%에서 2013년 2분기에는 4.5%로 하락하였으

며, 이는 배송차질 및 파업관련 일회성 비용 110억원 발생과 사무실 재배치, 군포 터미널 자동

분류기 설치 등에 따른 운영비용 80억원 등이 발생하였기 때문임

- 포워딩 부문의 GPM도 2012년 2분기 8.6%에서 2013년 2분기 5.0%로 하락하였는데, 이는

기존 주요고객물량 감소에 따른 고정원가 증가와 경기둔화 등에 따른 영향으로 추정

2013년 3분기 실적은 매출액 1조 899억원, 영업이익 331억원으로 예상

- 2013년 CJ대한통운의 실적은 매출액 1조 899억원, 영업이익 331억원으로 수익성이 회복

추세에 진입할 것으로 예상함

- 택배부문은 일회성 비용의 감소와 정상적인 영업활동의 재개에 따른 물량 및 단가회복이 나

타날 것으로 전망함. 동사의 택배평균단가는 2013년 1분기 2,165원에서 2013년 2분기

1,872원으로 하락하였는데, 이는 배송지연 등으로 인터넷쇼핑몰 고단가 하주들의 이탈 등에

따른 것으로 정상적인 영업활동이 재개됨에 따라 3분기 2,107원 수준까지 회복 가능 예상

(단위: 십억원, %)

구분 2Q12 1Q13

2Q13 3Q13

Consensus 직전추정 잠정치 YoY QoQ 당사추정 YoY QoQ

매출액 713 652 1,090 703 1,055 47.9 61.7 1,090 56.3 3.3

영업이익 42 14 28 29 14 -66.3 -0.6 33 0.7 133.4

순이익 23 11 16 18 -2 적전 적전 15 -45.5 흑전

구분 2011 2012

2013(F) Growth

Consensus 직전추정 당사추정 조정비율 2012 2013(F)

매출액 2,588 2,773 4,281 2,819 3,933 39.5 7.2 41.8

영업이익 125 129 133 123 102 -17.6 3.2 -21.2

순이익 84 83 78 85 59 -30.9 -2.0 -29.2

자료: CJ대한통운, WISEfn, 대신증권 리서치센터

KOSPI 1920.74

시가총액 2,361십억원

시가총액비중 0.21%

자본금(보통주) 114십억원

52주 최고/최저 124,500원 / 83,800원

120일 평균거래대금 61억원

외국인지분율 2.82%

주요주주 CJ제일제당 외 1인 40.16%

아시아나항공 외 3인 11.89%

주가수익률(%) 1M 3M 6M 12M

절대수익률 5.4 -2.4 -16.2 21.8

상대수익률 1.8 -0.2 -14.6 19.2

-5

0

5

10

15

20

25

30

35

40

45

72

82

92

102

112

122

132

12.08 12.11 13.02 13.05 13.08

(%)(천원) CJ대한통운(좌)

Relative to KOSPI(우)

5. 5

Results Comment

SK 브로드밴드

(033630)

장기 성장의 기반 다지기

김회재

769.3540

khjaeje@daishin.com

노윤희

769.3844

yhrho@daishin.com

투자의견

BUY

매수, 유지

목표주가

6,500

상향

현재주가

(13.08.01)

5,250

통신서비스업종

투자의견 매수(Buy) 유지, 목표주가 6,500원으로 상향

- SKB에 대한 목표주가를 기존 5,700원에서 6,500원으로 14% 상향 조정

(2014년 실적에 EV/EBITDA 5.1배 적용. 2011~2012년 평균)

2Q13 Results: 전체 실적은 기대에 미흡. IPTV 성과는 기대 이상

- 매출액 6,122억원(+2% yoy, +1% qoq), 영업이익 149억원(-8% yoy, -10% qoq)

- 초고속인터넷 2,300억원(+0% qoq), IPTV 799억원(+9% qoq), 집전화 496억원(-12%

qoq), 기업전화 970억원(+9% qoq), 전용회선 1,004억원(+4% qoq), IDC/솔루션 526억원(-

6% qoq), 기타 33억원(-18% qoq)

- 집전화 가입자/매출 감소하나, 기업용 수요 증가로 전체 전화매출 소폭 상승

IPTV를 통한 성장의 기반을 다지다

- SKB는 전일 실적발표 컨퍼런스콜에서 하반기 IPTV 사업을 더욱 확대하기로 발표. IPTV를

포함한 유무선 결합상품 활성화, 고객 만족을 위해 before service 강화, 스마트 서비스 출시,

고화질 방송으로의 진화를 위한 용량 증설, 광고 확대 등의 계획 발표

- IPTV 가입자는 2Q에 16만명이 증가하여 167만명 기록. 6월 순증이 56천명으로 사상 최대

실적이었고, 7월 순증은 58천명으로 다시 사상 최대 실적 갱신. 집계가 끝난 5월까지의 유료방

송 순증 가입자 73만명 중 SKB는 31%로 1위 기록

- 모바일 IPTV 컨텐츠 비용(지상파 제공용, 메이저리그 류현진 선수 경기 독점 중계권 등)과

IPTV에 대한 광고선전비 증가로 일시적 비용 부담 증가

- 컨텐츠 비용은 신규 채널 편성시 일시적으로 MG(Minimum Guarantee) 부분 반영으로 상승

하고, 이후부터는 RS(Revenue Share) 방식으로 가입자에 비례해서 증가. 즉, 컨텐츠 비용은

초기에는 고정비 효과가 크기 때문에 이익 감소효과 발생하나, 가입자가 BEP를 넘게되면 오히

려 이익에 대한 레버리지 효과가 크게 나타남

- 8/19 부터 지상파 방송의 VOD 컨텐츠 홀드백 기간이 1주에서 3주로 늘어나게 되므로,

VOD 매출 증대 전망(현재 VOD ARPU는 약 4천원)

- 당사 추정으로는 2013년말 IPTV 누적가입자 210만명 달성 전망. 1Q14에 220만명 달성하

게되면 BEP에 도달하면서 연간 500억 가량의 이익 기여 발생

(단위: 십억원, %)

구분 2Q12 1Q13

2Q13 3Q13

Consensus 직전추정 잠정치 YoY QoQ 당사추정 YoY QoQ

매출액 601 605 631 651 612 1.9 1.2 710 9.9 16.0

영업이익 16 17 18 20 15 -7.5 -10.3 28 56.4 85.2

순이익 3 5 7 7 3 -2.4 -38.8 17 157.8 418.7

구분 2011 2012

2013(F) Growth

Consensus 직전추정 당사추정 조정비율 2012 2013(F)

매출액 2,295 2,492 2,626 2,786 2,710 -2.7 8.6 8.8

영업이익 65 82 92 111 96 -13.3 25.7 17.9

순이익 -14 22 48 66 50 -23.7 흑전 124.2

자료: SK브로드밴드, WISEfn, 대신증권 리서치센터

KOSDAQ 549.52

시가총액 1,554십억원

시가총액비중 1.23%

자본금(보통주) 1,480십억원

52주 최고/최저 5,590원 / 2,985원

120일 평균거래대금 75억원

외국인지분율 4.48%

주요주주 SK텔레콤 외 3인 50.72%

삼성자산운용 외 1인 6.72%

주가수익률(%) 1M 3M 6M 12M

절대수익률 3.3 0.4 5.8 75.6

상대수익률 -0.7 3.0 -3.1 49.7

-10

0

10

20

30

40

50

60

70

80

2

2

3

3

4

4

5

5

6

12.08 12.11 13.02 13.05 13.08

(%)(천원) SK브로드밴드(좌)

Relative to KOSDAQ(우)

6. 6

Issue & News

화학

수요의 회복이 가격으로

나타나기 시작했다

윤재성

02.769.3362

js_yoon@daishin.com

투자의견

Overweight

비중확대, 유지

전일 화섬원료 중심의 가격상승이 두드러지게 나타나

- 전일(8/1일) MEG(CFR China)가격 26$/톤(DoD +2.4%) 상승하며 1,106$/톤을 기록. 5개월

만에 1,100$/톤을 돌파. 7월 초 대비 16.8% 상승. 1M Lagging Spread 243$/톤으로 1Q13

마진 평균 157$/톤 이상으로 Spread는 회복

- PTA 가격도 전일 10$/톤 상승하며 1,110$/톤을 기록. 1,100$/톤 돌파는 4개월 만에 처음.

PTA 마진은 BEP 수준에 도달하며 1년래 최고치 수준까지 상승

- PX 가격은 전일 19.5$/톤 상승하며 1,468$/톤을 기록. 4개월 래 최고치 기록. 화섬수요 증

대 속 7월 말 신규 가동예정이던 중국 Dragon Aromatics의 PX 80만톤/년 플랜트 폭발 사고

로 인한 영향으로 공급부담이 다소 감소

- 중국 6월 화섬수요는 YoY +17.3 증대, 폴리에스터 수요는 YoY +9.4% 증가. 이로 인해중국

PTA 가동률은 5월 60%에서 6월 80% 수준까지 상향된 것으로 파악됨. 화섬재고는 3월 말

Peak를 찍고 5월 말까지 감소. 현재도 재고감소 중일 것으로 예상

PE/PP 마진은 지속 상승세를 시현 중

- PE/PP 마진은 지속상승세를 시현 중. PE기준 1M Lagging Margin은 580~680$/톤까지 상

승. 상반기 PE수요증가율 YoY +15% 수준으로 2013년 증설증가율 14%대비 높은 상황으로

현 수요 수준은 올해 증설 증가율을 상회

- 6월 말 싱가폴 ExxonMobil 100만톤/년 및 지난 주 중국 Wuhan PC 80만톤/년 NCC 가동

에도 불구하고 가격이 지속 상승하는 것은 수요의 증대라고 해석할 수 밖에 없음

BTX 또한 큰 폭 상승세. 부타디엔은 추가 상승 가능성 높음

- 전일 BTX 가격은 12~17$/톤 상승. 중국 내 BTX재고 감소 영향으로 추정됨

- 중국 Sinopec 동북부 지역 부타디엔 공급가격을 7% 상향한 1,020$/톤으로 결정. 공급가격

상향은 올해 2월 말 이후 처음. CFR China 부타디엔 가격은 전일 40$/톤 상승하여1,070$/

톤을 기록. 향후 부타디엔 추가 상승가능성 높음

주가수익률(%) 1M 3M 6M 12M

절대수익률 15.0 8.1 -13.6 -12.7

상대수익률 11.1 10.5 -11.9 -14.6

-30

-25

-20

-15

-10

-5

0

5

60

70

80

90

100

110

120

12.07 12.10 13.01 13.04 13.07

(%)(pt) 화학산업(좌)

Ralative to KOSPI(우)

화섬수요 증대 증거. PTA 마진 BEP수준도달. 1년 래 최고치 최근 PE Spread지속 상승은 수요 회복에 기인

-150

-100

-50

0

50

100

150

200

250

300

350

800

900

1,000

1,100

1,200

1,300

1,400

1,500

1,600

10.12 11.6 11.12 12.6 12.12 13.6

($/Ton)($/Ton) PTA Margin(우)

PTA(좌)

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

160

260

360

460

560

660

760

860

10.1 10.7 11.1 11.7 12.1 12.7 13.1 13.7

PE 수요증가율(우)

PE Spread(spot,좌)

($/Ton)

자료: Platts, 대신증권 리서치센터 주: PE가격은LD/LLD/HD 단순평균 가격기준

자료: Platts, CEIC, 대신증권 리서치센터