Downloaded 88 times

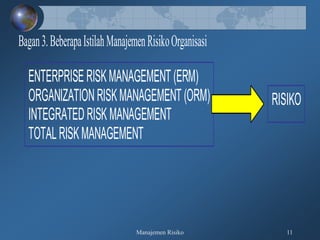

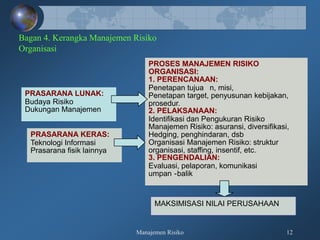

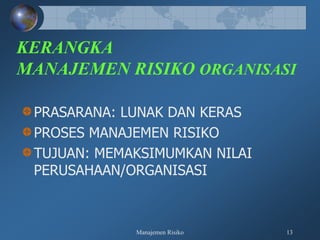

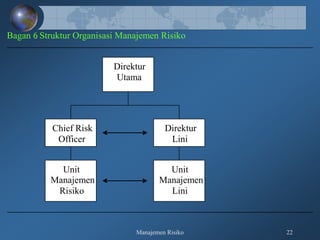

Dokumen tersebut membahas mengenai manajemen risiko organisasi, meliputi pengertian dan tujuan manajemen risiko, kerangka kerja manajemen risiko, serta fungsi-fungsi manajemen risiko seperti perencanaan, pelaksanaan, dan pengendalian.

![Modul Ajar KBC Fikih Kelas 2 MI [MODULKELAS.COM]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkbcfikihkelas2mimodulkelas-260129153051-998e7c8f-thumbnail.jpg?width=640&height=640&fit=bounds)