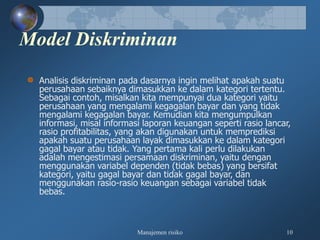

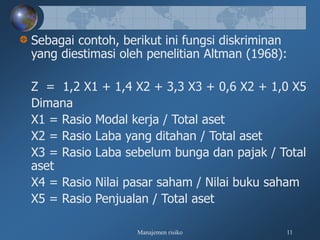

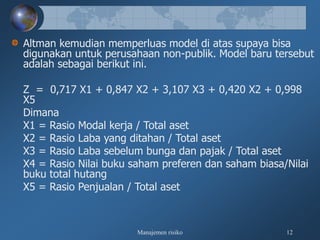

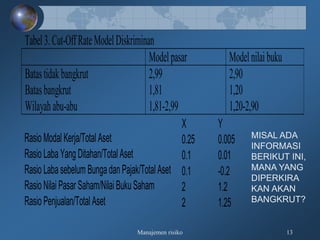

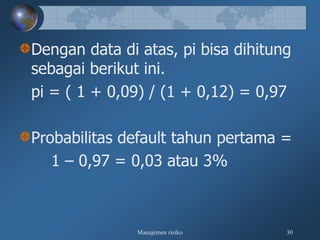

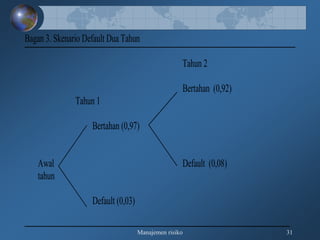

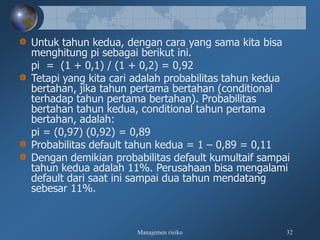

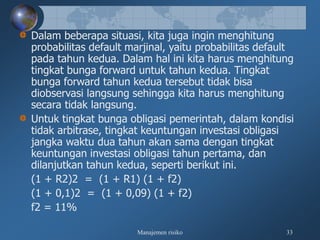

Downloaded 195 times

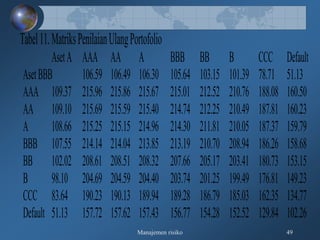

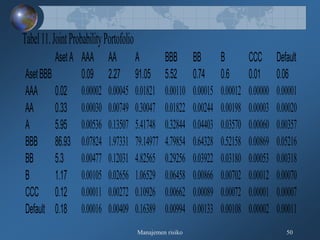

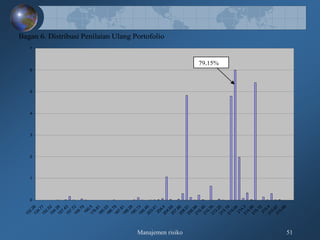

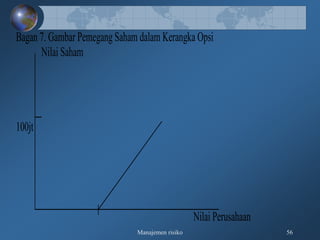

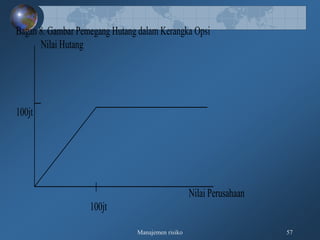

Dokumen tersebut membahas tentang pengukuran risiko kredit secara kualitatif dan kuantitatif, meliputi kerangka 3R dan 5C untuk penilaian kualitatif, serta teknik-teknik pengukuran kuantitatif seperti rating perusahaan, model skoring kredit, RAROC, dan creditmetrics."

![1646748645_identifikasi risiko [Autosaved].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/1646748645identifikasirisikoautosaved-241113132459-fda14009-thumbnail.jpg?width=640&height=640&fit=bounds)

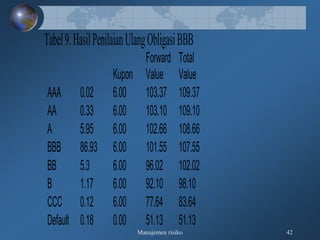

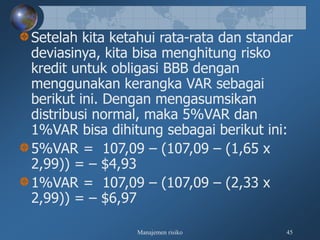

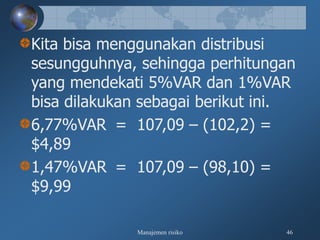

![Modul Ajar KBC SKI Kelas 3 MI [MODULKELAS.COM]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkbcskikelas3mimodulkelas-260130161838-4934e483-thumbnail.jpg?width=640&height=640&fit=bounds)