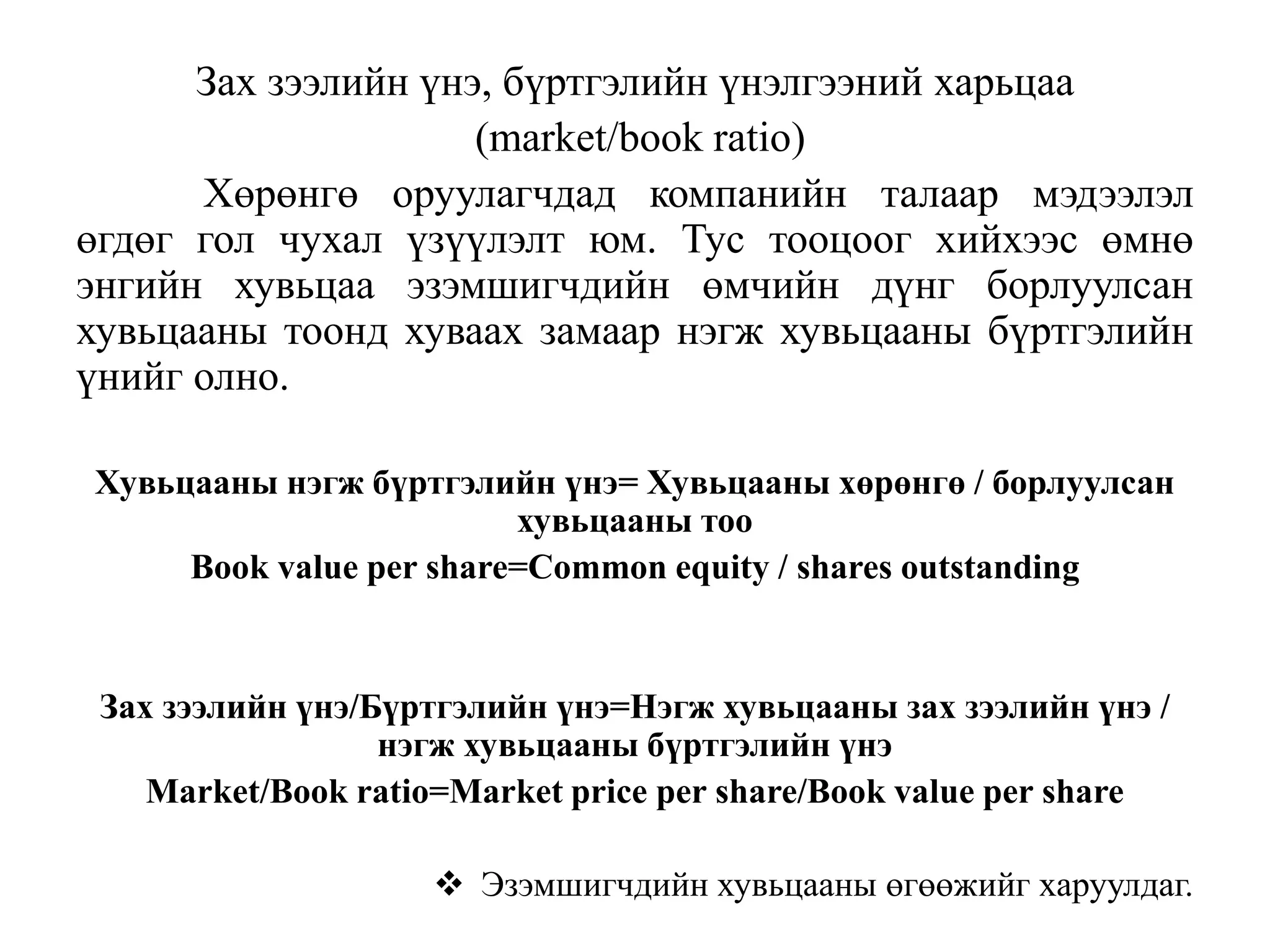

Зах зээлийн үнэ,бүртгэлийн үнэлгээний харьцаа

(market/book ratio)

Хөрөнгө оруулагчдад компанийн талаар мэдээлэл

өгдөг гол чухал үзүүлэлт юм. Тус тооцоог хийхээс өмнө

энгийн хувьцаа эзэмшигчдийн өмчийн дүнг борлуулсан

хувьцааны тоонд хуваах замаар нэгж хувьцааны бүртгэлийн

үнийг олно.

Хувьцааны нэгж бүртгэлийн үнэ= Хувьцааны хөрөнгө / борлуулсан

хувьцааны тоо

Book value per share=Common equity / shares outstanding

Зах зээлийн үнэ/Бүртгэлийн үнэ=Нэгж хувьцааны зах зээлийн үнэ /

нэгж хувьцааны бүртгэлийн үнэ

Market/Book ratio=Market price per share/Book value per share

Эзэмшигчдийн хувьцааны өгөөжийг харуулдаг.

19.

Ашигласан материал

• Д.Төмөрбат“Хөрөнгө оруулалтын менежмент ба багцын онолын үндэс, УБ2012

• “Хөрөнгө оруулалтын шинжлэх ухаан” Орчуулгын ном УБ 2013

• Ноэл Аменк, “Багцын онол ба үр дүнгийн шинжилгээ” УБ2014

• Charles L.Jones “INVESTMENT-ANALYSIS AND MANAGEMENT” Fourth Edition, 1993

• Frank J.Fabozzi “Bond Markets, Analysis and strategies” Third Edition

• Zvi Bodie, Alex Kane, Alan Marcus, Investments, international edition, 2014, ISBN-0-07-

123229-X

• Edwin J.Elton and Martin J.Gruber, Modern portfolio theory and investment analysis, 5th

edition, 2003

• Harry Markowitz, Portfolio Selection, The Journal of Finance, Vol. 7, No 1 (Mar.,1952), pp

77-91

• Harry Markowitz, Foundations of Portfolio Theory, Nobel lecture, December 7, 1990

• William F.Sharpe, Capital Asset Prices: A Theory of Market Equilibrium under Conditions

of Risk, The Journal of Finance, Vol. 19, Issue 3 (Sep.,1964), pp 425-442

• Үнэт цаасны зах зээлийн тухай хууль

• www.mse.mn

• www.mongolbank.mn

• www.legalinfo.mn