More Related Content

PPTX

PPTX

Lekts 6 sanhuugiin togtwortoi baidal

PPTX

санхүүгийн тайлангийн оношлогоо ба санхүүгийн төлөвлөлт ![Lekts 5 tulburiin chadwar [repaired]](https://cdn.slidesharecdn.com/ss_thumbnails/lekts5tulburiinchadwarrepaired-140320063951-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

PPTX

Lekts 5 tulburiin chadwar [repaired]

PDF

Sanhuugiin tailangiin butets zohion baiguulalt

PPTX

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 11 ШИДС

PPTX

What's hot

PDF

Financial management lecture 1

PPT

PPTX

PPTX

PPTX

PDF

Marketing management 11 lekts 2010 хуваарилалтын суваг

PPTX

PPTX

PDF

Санхүүгийн тайланг зөв цэгцтэй ойлгох нь

PPT

Хувьцаа, хувьцааны үнэлгээ

PDF

PPTX

PPTX

PPTX

санхүүгийн зах зээл, ббсб

PDF

Sanhuugiin undes L12.2019 - 2020

DOCX

Mg304 санхүүгийн удирдлага

PDF

Мөнгөний зах зээл ба арилжааны банкны үйл ажиллагаа

PPT

PPTX

зардлын ангилал, зардлын динамик шинжилгээ

PPTX

Лекц №4 Санхүүгийн зах зээл Similar to Ногдол ашгийн бодлого

PPTX

PDF

Санхүүгийн тайлангийн шинжилгээ - Part 1

PDF

PPSX

Lecture 4-Risk _ Return.ppsx

PDF

DOCX

PPTX

МЕНЕЖМЕНТИЙН ЭЗО-ийн ХИЧЭЭЛ

PDF

ZIP

PPTX

DOCX

Г.Халиунаа - МОНГОЛЫН ҮНЭТ ЦААСНЫ БАГЦ СОНГОЛТ, ЭРСДЛИЙН ҮНЭЛГЭЭ, ХУВЬЦААНЫ Х...

DOCX

Г.Халиунаа - МОНГОЛЫН ҮНЭТ ЦААСНЫ БАГЦ СОНГОЛТ, ЭРСДЛИЙН ҮНЭЛГЭЭ, ХУВЬЦААНЫ Х...

PPTX

сем 4 сонгодог онол олон улсын худалдаанд

PPSX

менежментийн эдийн засаг лекц №1

PPTX

мөнгө босгох шалгарсан арга

PPT

PPTX

12лаотдлтбдлтдтдблтадлтдблатдлтбалдбтлдат

PPT

PPT

PPT

Ногдол ашгийн бодлого

- 1.

- 2.

• Өндөр ногдолашиг төлөх бага ногдол ашиг төлөх, хувьцаа буцаан

худалдан авах зэргийн үр дагаварыг болгоомтой анализ хийх

хэрэгтэй

• Эдгээрийн хоорондын ялгаа нь бидний бодож байгаагаас

хамаагүй илүү сонирхолтой, үүнд дор хаяж гурван шалтгаан

байна.

- 3.

1. Ногдол ашигторж байгаа өөрчлөлт нь байгууллагын хөрөнгө

оруулагчдад байгууллага хэр их ашигтай ажиллаж байгаа талаар

мэдээлэл өгдөг.

2. Ногдол ашиг нь байгууллагын хөрөнгийн өсөлтийн хувиас

өндөр хувиар ноогддог.

3. Хөрөнгө оруулагчид хэт их ногдол ашиг төлдөг компаниуд

мөнгөн хөрөнгөгүй болох эсвэл хэт их мөнгөн хөрөнгөө буруу

төлөвлөсөн төслүүд дээр үрнэ гэж санаа зовдог.

- 4.

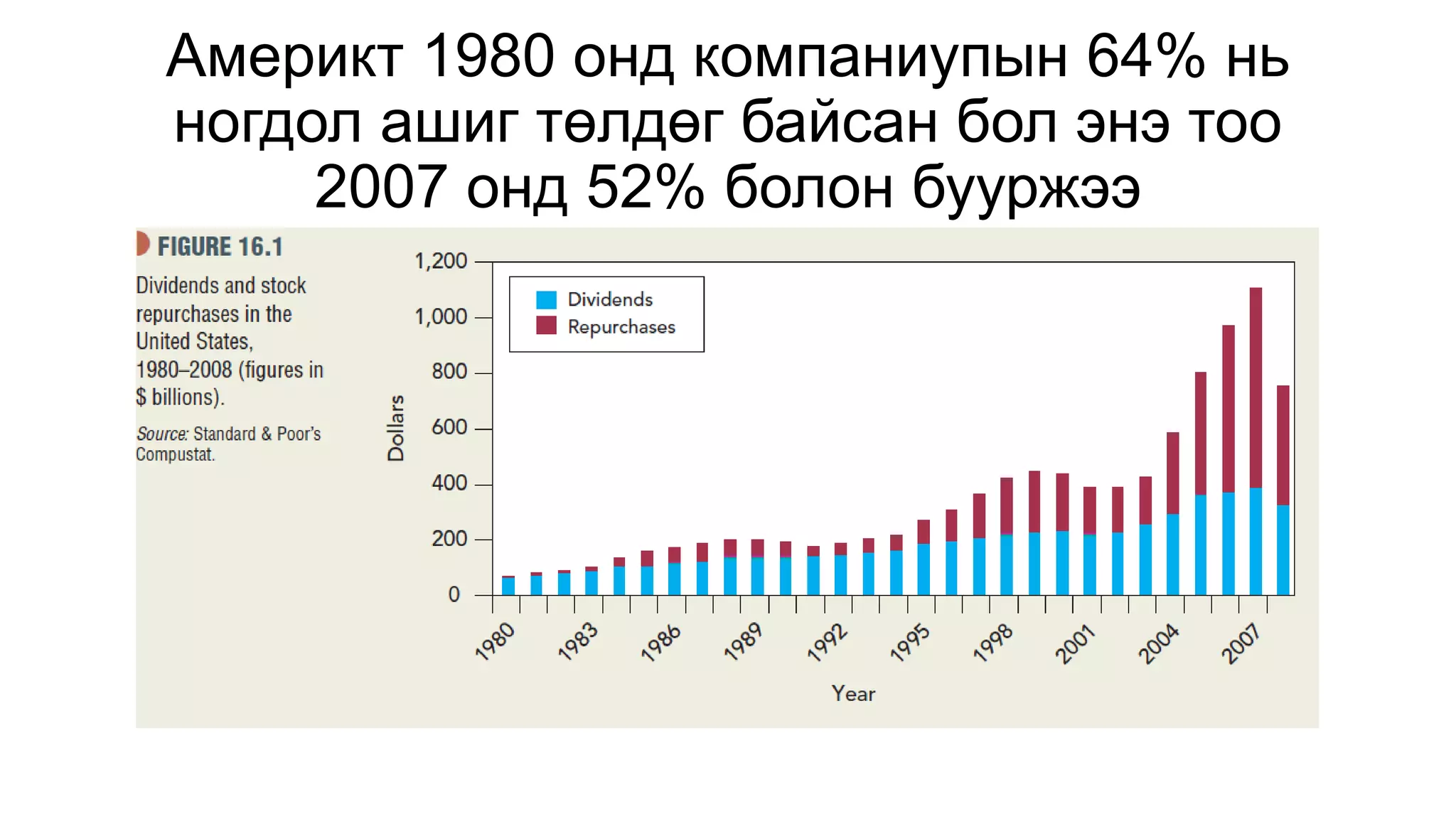

Америкт 1980 ондкомпаниупын 64% нь

ногдол ашиг төлдөг байсан бол энэ тоо

2007 онд 52% болон бууржээ

- 5.

• Дээрхээс харвал1983 оноос өмнө хувьцаа буцаан худалдаж авах

хурьцангүй ховор байсан бол харин түүнээс хойш их түгээмэл

болсныг харж болно.

• 2007 он хувьцаа буцаан худалдан авалтын тоо бүх цаг үеийн

хамгийн өндөрт хүрсэн. Америк дахь 28 том компани 5 тэрбум

доллараас илүү хэмжээний хувьцаагаа худалдаж авсан байна.

- 6.

Ногдол ашгийн оновчтойбодлого

/Optimal dividend policy/

• Компаний одоо олгож байгаа ногдол ашиг ба ирээдүйн хувьцааны

үнийг өсгөж максимумд хүргэх хоёр зорилтыг нэгэн зэрэг

тэнцвэржүүлэн шийдвэрлэх бодлого юм.

• Онолын урсгалуудыг авч үзье.

- 7.

1. Компаний ногдолашгийн бодлогоос хувьцааны үнэ хамаарахгүй

/Dividend irrelevance theory/

2. Компаний ногдол ашгийн бодлогоос хувьцааны үнэ цаашилбал

компаний үнэ цэнэ маш их хамааралтай гэсэн санааг

дэвшүүлдэг. “Гарт байгаа шувууны онол” /Bird-in-the-hand

theory/

3. Татварыг эрхэмлэх онол /The Tax-Preference Theory/

- 8.

Ногдол ашгийн бодлогоос

хувьцааныүнэ үл хамаарах тухай

• Энэ чиглэлд тэргүүлэх онол нь М энд М –ийн онол байдаг бөгөөд

үүнийг Мертон Миллер, Франко Модиляно нар боловсруулсан

билээ. /Төгс зах зээлд компанийн үнэ цэнэ нь ногдол ашгийн

бодлогоос үл хамаарна/

• Компаний ногдол ашгийн бодлого нь түүний үнэлгээ ба

капиталын өртөгт нөлөө үзүүлдэггүй гэдгийг баримталдаг.

• Үүнд 3 шалтгаан байдаг:

- 9.

1. Компаний үнэцэнэ нь ашиг орлого олох хүчин чадал, хөрөнгө

активын эрсдлээр тодорхойлогдоно.

- 10.

2. Ногдол ашгийннөлөөлөөс хувьцааны үнэд өөрчлөлт гарсан ч

энэ нь ногдол ашиг гэдэг утгаараа бус харин компаний ирээдүйн

төлөвийн талаарх удирдлагуудын хүлээллтийн

дохио, мэдээллийн эх үүсвэр гэдэг утгаараа хамааралтай.

- 11.

3. Компани ашигорлогынхоо ихээхэн хэсгийг дахин хөрөнгө

оруулалтад зориулж байх нь хувьцаа эзэмшигчдэд компаний

ирээдүйн талаар эерэг хүлээлтийг бий болгох учир тэд одоогийн

авч буй ногдол ашгийн хэмжээнд төдийлөн анхаарал

хандуулдаггүй гэж тайлбарласан байдаг.

- 12.

• Хувьцаа эзэмшигчидөнөөдрийн авч буй ногдол ашгаас ирээдүйд

бий болох капиталын хожоо буюу хувьцааны үнийн өсөлтөөс

хүртэх өгөөжийг илүүд үзэх учир ногдол ашгийг зөвхөн

үлдэгдлийн журмаар хуваарилах нь зүйтэй. Өх, ашиг орлогын

ихэнх хэсгийг компанийн ирээдүйд өсөлт хөгжилтийн төлөө

дахин хөрөнгө оруулалтад зориулж үлдсэн хэсгийг нь хувьцаа

эзэмшигчдэд олгох ёстой гэж тайлбарласан байдаг.

- 13.

Ногдол ашгийн бодлогоосхувьцааны үнэ

хамааралтай болох тухай /гарт байгаа

шувууны онол/

Гордон-Линтнер нарын боловсруулсан онол нь:

• Ногдол ашгийн бодлого ба компанийн үнэ цэнийн хооронд шууд

хамаарал оршино гэж тодорхойлсон байдаг. Ирээдүйн ямарч

нөхцөл болзлоос илүүтэйгээр хувьцаа эзэмшигчдийн хувьд

өнөөдрийн ногдол ашгийг илүүд үзнэ гэж тодорхойлсон.

• Хөрөнгө оруулагчид ногдол ашгаас илүү хуримтлагдсан ашгаар

нөхцөлдсөн капиталын өсөлтөөс орлого олно гэдэгт эргэлздэг.

- 14.

• Ногдол ашгийнтодорхойгүй байдал нь хөрөнгө оруулагчдын

эрсдлийг нэмэгдүүлж улмаар энэ нь шаардлагатай өгөөжийг

өсгөх ба хувьцааны үнийг бууруулна

• Учир нь хүлээгдэж байгаа нийт өгөөжийн ks=D1/P0+g томъёонд

D1/P0 нь g-ээс бага рисктэй.

- 15.

• Ихэнх хөрөнгөоруулагчид ногдол ашгаа тухайн компаний эсвэл

ойролцоо компаний хувьцаанд дахин хөрөнгө оруулна. Хөрөнгө

оруулагчдад очих мөнгөн гүйлгээний риск, урт хугацааны хувьд

ногдол ашиг хувиарлалтын бодлогоос биш харин компаний

үндсэн үйл ажиллагаанаас орох мөнгөн гүйлгээний рискийн

түвшингээс хамаарна.

- 16.

• Өнөөгийн практиктхувьцаа эзэмшигчид ба санхүүгийн

менежерүүд ногдол ашгийн бодлого нь хувьцааны үнэд

нөлөөлнө гэсэн бодлогыг илүүтэй баримталдаг.

- 17.

Татварыг эрхэмлэх онол/The Tax-

Preference Theory/

• Ноогдол ашгийн төлбөр бага байхыг хөрөнгө оруулагч нь татварыг

эрхэмлэхтэй холбогдсон 3 үндэслэл байдаг гэж үздэг:

- 18.

1. Хувьцааны ихэнххувийг эзэмшдэг, ногдол ашгийн ихэнхийг

авдаг баян хөрөнгө оруулагчид компаний үйл ажиллагааг

тасалдуулахгүйг эрхэмлэж ашгаа бизнест үлдээдэг.

Ингэснээр ашгийн өсөлт нь хувьцааны үнийг өсгөж ногдол ашгийн

өндөр татварын оронд капиталын өсөлтийг бага татвар төлнө

- 19.

2. Хувьцаа зарагдсантохиолдолд өсөлтийн татвар төлөхгүй.

Ирээдүйд төлөх татварын мөнгөний үнэ цэнэ өнөөгийн төлөх

мөнгөний үнэ цэнээс бага.

- 20.

3. Ямар нэгэнхүн хувьцаа эзэмшиж байхдаа капиталын өсөлтийн

татвар төлөөгүй гэвэл, хэрэв энэ хувьцаа эзэмшигч нас барвал

хувьцааг авсан хүн эзэмшигчийн нас барсан өдрийн хувьцааны

үнийг суурь өртөг гэж тооцон капиталын өсөлтийн татварыг

төлөхгүй тойрч гарна.

- 21.

• Ýäãýýð òàòâàðûíäàâóó òàë íü õºðºí㺠îðññëàãчèéã

àøãèéíõàà èõýíõ õýñãèéã êîìïàíèä ¿ëäýýõ ñîíèðõëûã

òºð¿¿ëäýã.

• Хºðºí㺠îðññëàãчèä íîãäîë àøãààñ èë¿¿ õóðèìòëàãäñàí àøèãò

àíõààðëàà õàíäóóëàõ õýðýãòýéã ñàíàë áîëãîæ áàéíà.

• Óчèð íü òàòâàð òºëºëòèéí õóâüä ýíý ñàíàë íü äàâóó òàëòàé.

Ýíý îíîëûí äàãóó íîãäîë àøãèéã äîîä ò¿âøèíä áàéëãàñíààð

õóâüöààíû ¿íèéã ºñãºæ áîëíî ãýñýí ¿çëèéã áàðèìòàëäàã.

- 22.

Áîäèò àìüäðàë äýýðõíîãäîë àøãèéí áîäëîãî

¯ëäýãäýëä òóëãóóðëàñàí íîãäîë àøãèéí áîäëîãî

/residual dividend policy/:

Бîäèò àøãààð êîíïàìèé êàïèòàëûì îìîâчòîé òºðâèéã

ñàíõ¿¿æ¿¿ëýõýä øààðäàãäàõ õóðèìòëàãäñàí àøãèéí õýìæýýã

õàðч ¿ëäðýìèéã ìü ìîãäîë àøèãò õñâààðèëàõ îìîë.

- 23.

• Энэ îíîëûí¿íäýñ íü äàõèí õºðºí㺠îðóóëàëòààñ îëîõ îðëîãûí

õýìæýý íü èæèë ðèñêòýé áóñàä õºðºí㺠îðóóëàëòààñ îëæ

áîëîõ îðëîãîîñ èë¿¿ áàéâàë êîìïàíè îðëîãîî íîãäîë àøèãò

õóâààðèëàõã¿é äàõèí õºðºí㺠îðóóëàëòàä àøèãëàõûã õºðºíãº

îðññëàãчèä èë¿¿ä ¿çäýã.

• Æèøýý íü: äóíäàæ õóâüöàà ýçýíøèãч 12 õóâüòàé òýíöýõ

íîãäîë àøèã àâч áàéãàà ¿åä êîìïàíè õóðèìòëàãäñàí àøãàà 14

õóâèéí ºãººæèéí íîðìòîé äàõèí õºðºí㺠îðóóëàëòàä àøèãëàñàí

áîë õóâüöàà ýçýíøèãчèä àøèã õóâààðèëàõã¿é áàéõûã

èë¿¿ä ¿çíý.

- 24.

Ýäãýýð 3 îíîëûãàëü íü çºâ àëü íü áóðóó ãýäýãò õàðèó ºãºõºä

õýö¿¿, òîäîðõîé áóñ. Ýíý íü 2 øàëòãààíòàé.

1.Сòàòèñòèêèéí øàëãàëò õèéõýä íîãäîë àøãèéí áîäëîãîîñ áóñàä

¿ç¿¿ëýëò íü òîãòìîë áàéõ ¸ñòîé. ºõ, çàãâàð áîëãîæ àâñàí

êîìïàíèóä õîîðîíäîî çºâõºí íîãäîë àøãèéí áîäëîãîîðîî ÿëãàãäàõ

¸ñòîé.

2.Сîíãîæ àâñàí êîìïàíèóäûí õóâüöààò õºðºíãèéí ºðòãèéã ìàø ºíäºð

ìàðèéâчëàëòàé ¿íýëýõ чàäâàðòàé ìåíåæåð áàéõ ¸ñòîé.

Ýíý õî¸ð íºõöëèéí àëü íü ч áàðèìòëàõ áîëîìæã¿é: çºâõºí íîãäîë àøãèéí áîäëîãîîðîî ÿëãààòàé

òèéì á¿ëýã êîìïàíèóäûã îëæ чàäàõã¿é, õóâüöààò õºðºíãèéí ºðòãèéã ÿã íàðèéí òîîöîõ

áîëîìæã¿é.

Èéì ñчðààð íîãäîë àøãèéí áîäëîãî õóâüöààò õºðºíãèéí ºðòºãò ÿìàð íºëºº ¿ç¿¿ëæ áàéãààã

íàðèéí òîäîðõîéëæ чàäàõã¿é.

- 25.