Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

Submit search

EN

Uploaded by

Bbujee

4,858 views

Зардлын бүртгэл Лекц 7

Зардлын бүртгэл

Economy & Finance

◦

Read more

0

Save

Share

Embed

Embed presentation

Download

Download to read offline

1

/ 23

2

/ 23

3

/ 23

4

/ 23

5

/ 23

6

/ 23

7

/ 23

8

/ 23

9

/ 23

10

/ 23

11

/ 23

12

/ 23

13

/ 23

14

/ 23

15

/ 23

16

/ 23

17

/ 23

18

/ 23

19

/ 23

Most read

20

/ 23

21

/ 23

Most read

22

/ 23

Most read

23

/ 23

More Related Content

PPTX

өртгийн систем, өртөг тооцох аргууд

by

Enebish Vandandulam

PPTX

хөдөлмөрийн зардлын бүртгэл

by

Enebish Vandandulam

PPTX

зардлын ангилал, зардлын динамик шинжилгээ

by

Enebish Vandandulam

PPTX

ажлын захиалагын аргаар өртөг тооцох

by

Enebish Vandandulam

PPTX

Бүлэг5

by

Burnee Oogii

PDF

Зардлын бүртгэл Лекц 5,6

by

Bbujee

PPTX

Lecture 4, 5

by

Bbujee

PDF

Ma lecture 1 удирдлагын бүртгэлийн тухай ойлголт

by

Odko Ts

өртгийн систем, өртөг тооцох аргууд

by

Enebish Vandandulam

хөдөлмөрийн зардлын бүртгэл

by

Enebish Vandandulam

зардлын ангилал, зардлын динамик шинжилгээ

by

Enebish Vandandulam

ажлын захиалагын аргаар өртөг тооцох

by

Enebish Vandandulam

Бүлэг5

by

Burnee Oogii

Зардлын бүртгэл Лекц 5,6

by

Bbujee

Lecture 4, 5

by

Bbujee

Ma lecture 1 удирдлагын бүртгэлийн тухай ойлголт

by

Odko Ts

What's hot

PPT

Lecture №5,6,7,8

by

ariunubu

PPTX

Мөнгөн хөрөнгийн бүртгэл

by

DOtgontsetseg

PPTX

Оруулсан хөрөнгө капиталын шин

by

Byambadrj Myagmar

PPTX

Abc өртөг тооцох арга

by

Tengis Batsukh

PPTX

бараа материалын бүртгэл

by

Enebish Vandandulam

PPTX

Lecture 8,9

by

Bbujee

PPTX

Бүлэг4

by

Burnee Oogii

PPTX

Lekts 4

by

Batdorj Tuvaan

PPTX

Бүлэг1

by

Burnee Oogii

PPTX

Нягтлан бодох бүртгэлийн үндэс Хичээл 1 Шинэ Иргэншил Дээд Сургууль

by

Chuluun Zulaa

PPT

лекц 6 7

by

Seku Hurel

PDF

A.pa631

by

Ochbayar

PPTX

Lecture 7

by

Bbujee

PPTX

зардал өртгийн тухай ойлголт

by

Enebish Vandandulam

PPTX

үйлдвэрийн нэмэгдэл зардлын бүртгэл

by

Enebish Vandandulam

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 5 ШИДС

by

Chuluun Zulaa

PPTX

Lecture 8,9

by

Bbujee

PPTX

Дунд шатны НББ

by

oyunsuren84

PDF

Investment lecture 12

by

Gunjargal

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 11 ШИДС

by

Chuluun Zulaa

Lecture №5,6,7,8

by

ariunubu

Мөнгөн хөрөнгийн бүртгэл

by

DOtgontsetseg

Оруулсан хөрөнгө капиталын шин

by

Byambadrj Myagmar

Abc өртөг тооцох арга

by

Tengis Batsukh

бараа материалын бүртгэл

by

Enebish Vandandulam

Lecture 8,9

by

Bbujee

Бүлэг4

by

Burnee Oogii

Lekts 4

by

Batdorj Tuvaan

Бүлэг1

by

Burnee Oogii

Нягтлан бодох бүртгэлийн үндэс Хичээл 1 Шинэ Иргэншил Дээд Сургууль

by

Chuluun Zulaa

лекц 6 7

by

Seku Hurel

A.pa631

by

Ochbayar

Lecture 7

by

Bbujee

зардал өртгийн тухай ойлголт

by

Enebish Vandandulam

үйлдвэрийн нэмэгдэл зардлын бүртгэл

by

Enebish Vandandulam

Нягтлан бодох бүртгэлийн үндэс хичээл 5 ШИДС

by

Chuluun Zulaa

Lecture 8,9

by

Bbujee

Дунд шатны НББ

by

oyunsuren84

Investment lecture 12

by

Gunjargal

Нягтлан бодох бүртгэлийн үндэс хичээл 11 ШИДС

by

Chuluun Zulaa

Similar to Зардлын бүртгэл Лекц 7

PPTX

лекц №5

by

giimaabn

DOCX

Ганбаатарын Лхагвасүрэн - БИЗНЕСИЙН БАЙГУУЛЛАГА ДАХЬ ЦАЛИНГИЙН ШАТЛАЛ

by

batnasanb

DOC

Г. Мөнхцэцэг - ЦАЛИН ХӨЛС УРАМШУУЛЛЫН БҮТЭЦ, ХЭРЭГЛЭЭНД ХИЙСЭН СУДАЛГАА

by

batnasanb

PDF

Miel14

by

hicheel2020

PPTX

оаам л12

by

batsaikhan khongorzul

PPTX

HRON110- Хичээл 11

by

E-Gazarchin Online University

DOCX

хөдөлмөрийнхөлсний доод хэмжээг оновчтой тогтоож

by

Turbat Ouynbileg

DOCX

онолын хэсэг

by

Zaagii BF

PPTX

ДУНДАЖ ЦАЛИН ХӨЛС ТОДОРХОЙЛОХ ЖУРМЫН ТАНИЛЦУУЛГА

by

Umguullin Mongol Umguulugch

PPTX

ДУНДАЖ ЦАЛИН ХӨЛС ТОДОРХОЙЛОХ ЖУРМЫН ТАНИЛЦУУЛГА

by

Umguullin Mongol Umguulugch

PDF

Microl14.2019 2020

by

hicheel2020

PPT

Dundaj tsalin hols todorhoiloh juram

by

Umguullin Mongol Umguulugch

PPT

тах ын цалин хөлсний тогтолцоо, шагнал урамшуулал

by

Buka King

PPT

Tsalin

by

bolormaa87

PDF

2021 - Tsalin hulsnii butetsiin sudalgaa MN.pdf

by

Mr Nyak

DOC

БАГШИЙН ЦАЛИНГИЙН ӨСӨЛТ БОЛОВСРОЛЫН ЧАНАРЫГ ДЭЭШЛҮҮЛЭХ НЭГ ҮНДЭС БОЛОХ НЬ

by

University of Finance and Economics /UFE/

DOCX

Б.БАЯРМАА Б.СОЛОНГО Э.ОТГОНЧИМЭГ - А.МАСЛОУГИЙН ХЭРЭГЦЭЭНИЙ ШАТЛАЛААР СЭТГЭЛ ...

by

batnasanb

DOCX

Б. БАЯРМАА Б. СОЛОНГО Э.ОТГОНЧИМЭГ - ОЛОН УЛСЫН ЦАЛИН ХӨЛС СЭТГЭЛ ХАНАМЖИЙН С...

by

batnasanb

PPTX

Цалин хэрхэн боддог вэ?

by

Zolboo Turbat

DOCX

монгол улсын хөдөлмөрийн бүтээмж болон бодит цалингийн хамаарал

by

Brjrgl

лекц №5

by

giimaabn

Ганбаатарын Лхагвасүрэн - БИЗНЕСИЙН БАЙГУУЛЛАГА ДАХЬ ЦАЛИНГИЙН ШАТЛАЛ

by

batnasanb

Г. Мөнхцэцэг - ЦАЛИН ХӨЛС УРАМШУУЛЛЫН БҮТЭЦ, ХЭРЭГЛЭЭНД ХИЙСЭН СУДАЛГАА

by

batnasanb

Miel14

by

hicheel2020

оаам л12

by

batsaikhan khongorzul

HRON110- Хичээл 11

by

E-Gazarchin Online University

хөдөлмөрийнхөлсний доод хэмжээг оновчтой тогтоож

by

Turbat Ouynbileg

онолын хэсэг

by

Zaagii BF

ДУНДАЖ ЦАЛИН ХӨЛС ТОДОРХОЙЛОХ ЖУРМЫН ТАНИЛЦУУЛГА

by

Umguullin Mongol Umguulugch

ДУНДАЖ ЦАЛИН ХӨЛС ТОДОРХОЙЛОХ ЖУРМЫН ТАНИЛЦУУЛГА

by

Umguullin Mongol Umguulugch

Microl14.2019 2020

by

hicheel2020

Dundaj tsalin hols todorhoiloh juram

by

Umguullin Mongol Umguulugch

тах ын цалин хөлсний тогтолцоо, шагнал урамшуулал

by

Buka King

Tsalin

by

bolormaa87

2021 - Tsalin hulsnii butetsiin sudalgaa MN.pdf

by

Mr Nyak

БАГШИЙН ЦАЛИНГИЙН ӨСӨЛТ БОЛОВСРОЛЫН ЧАНАРЫГ ДЭЭШЛҮҮЛЭХ НЭГ ҮНДЭС БОЛОХ НЬ

by

University of Finance and Economics /UFE/

Б.БАЯРМАА Б.СОЛОНГО Э.ОТГОНЧИМЭГ - А.МАСЛОУГИЙН ХЭРЭГЦЭЭНИЙ ШАТЛАЛААР СЭТГЭЛ ...

by

batnasanb

Б. БАЯРМАА Б. СОЛОНГО Э.ОТГОНЧИМЭГ - ОЛОН УЛСЫН ЦАЛИН ХӨЛС СЭТГЭЛ ХАНАМЖИЙН С...

by

batnasanb

Цалин хэрхэн боддог вэ?

by

Zolboo Turbat

монгол улсын хөдөлмөрийн бүтээмж болон бодит цалингийн хамаарал

by

Brjrgl

More from Bbujee

PDF

NBB Lecture 9

by

Bbujee

PDF

NBB Lecture 10

by

Bbujee

PDF

NBB Lecture 11

by

Bbujee

PDF

NBB Lecture 12

by

Bbujee

PDF

NBB Lecture 13

by

Bbujee

PDF

NBB Lecture 14

by

Bbujee

PDF

NBB Lecture 15

by

Bbujee

PDF

Зардлын бүртгэл тест

by

Bbujee

PDF

Зардлын бүртгэл Лекц 15, 16

by

Bbujee

PDF

Зардлын бүртгэл Лекц 13. 14

by

Bbujee

PDF

Financial management lecture 6

by

Bbujee

PDF

Financial management lecture 14, 15

by

Bbujee

PDF

Financial management lecture 12, 13

by

Bbujee

PDF

Financial management lecture 11

by

Bbujee

PDF

Financial management lecture 9, 10

by

Bbujee

PDF

Financial management lecture 8

by

Bbujee

PDF

Financial management lecture 7

by

Bbujee

PDF

Financial management lecture 5

by

Bbujee

PDF

Financial management lecture 4

by

Bbujee

PDF

Financial management lecture 3

by

Bbujee

NBB Lecture 9

by

Bbujee

NBB Lecture 10

by

Bbujee

NBB Lecture 11

by

Bbujee

NBB Lecture 12

by

Bbujee

NBB Lecture 13

by

Bbujee

NBB Lecture 14

by

Bbujee

NBB Lecture 15

by

Bbujee

Зардлын бүртгэл тест

by

Bbujee

Зардлын бүртгэл Лекц 15, 16

by

Bbujee

Зардлын бүртгэл Лекц 13. 14

by

Bbujee

Financial management lecture 6

by

Bbujee

Financial management lecture 14, 15

by

Bbujee

Financial management lecture 12, 13

by

Bbujee

Financial management lecture 11

by

Bbujee

Financial management lecture 9, 10

by

Bbujee

Financial management lecture 8

by

Bbujee

Financial management lecture 7

by

Bbujee

Financial management lecture 5

by

Bbujee

Financial management lecture 4

by

Bbujee

Financial management lecture 3

by

Bbujee

Зардлын бүртгэл Лекц 7

1.

Лекц 7 Хөдөлмөрийн зардлын

бүртгэл Хичээлийн индекс: BA 352 Хичээлийн кредит: 3 кр Олон Улсын Улаанбаатарын Их Сургууль Бизнес менежментийн тэнхим

2.

Сэдвийн агуулга Хөдөлмөрийн

зардлын элементүүд Цалин хөлс тооцох аргууд Хөдөлмөрийн зардлын бүртгэл

3.

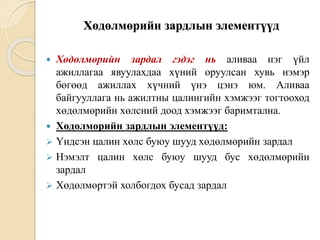

Хөдөлмөрийн зардлын элементүүд

Хөдөлмөрийн зардал гэдэг нь аливаа нэг үйл ажиллагаа явуулахдаа хүний оруулсан хувь нэмэр бөгөөд ажиллах хүчний үнэ цэнэ юм. Аливаа байгууллага нь ажилтны цалингийн хэмжээг тогтооход хөдөлмөрийн хөлсний доод хэмжээг баримтална. Хөдөлмөрийн зардлын элементүүд: Үндсэн цалин хөлс буюу шууд хөдөлмөрийн зардал Нэмэлт цалин хөлс буюу шууд бус хөдөлмөрийн зардал Хөдөлмөртэй холбогдох бусад зардал

4.

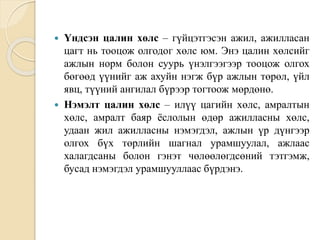

Үндсэн цалин

хөлс – гүйцэтгэсэн ажил, ажилласан цагт нь тооцож олгодог хөлс юм. Энэ цалин хөлсийг ажлын норм болон суурь үнэлгээгээр тооцож олгох бөгөөд үүнийг аж ахуйн нэгж бүр ажлын төрөл, үйл явц, түүний ангилал бүрээр тогтоож мөрдөнө. Нэмэлт цалин хөлс – илүү цагийн хөлс, амралтын хөлс, амралт баяр ёслолын өдөр ажилласны хөлс, удаан жил ажилласны нэмэгдэл, ажлын үр дүнгээр олгох бүх төрлийн шагнал урамшуулал, ажлаас халагдсаны болон гэнэт чөлөөлөгдсөний тэтгэмж, бусад нэмэгдэл урамшууллаас бүрдэнэ.

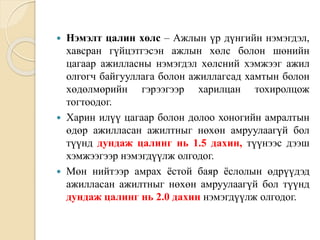

5.

Нэмэлт цалин

хөлс – Ажлын үр дүнгийн нэмэгдэл, хавсран гүйцэтгэсэн ажлын хөлс болон шөнийн цагаар ажилласны нэмэгдэл хөлсний хэмжээг ажил олгогч байгууллага болон ажиллагсад хамтын болон хөдөлмөрийн гэрээгээр харилцан тохиролцож тогтоодог. Харин илүү цагаар болон долоо хоногийн амралтын өдөр ажилласан ажилтныг нөхөн амруулаагүй бол түүнд дундаж цалинг нь 1.5 дахин, түүнээс дээш хэмжээгээр нэмэгдүүлж олгодог. Мөн нийтээр амрах ёстой баяр ёслолын өдрүүдэд ажилласан ажилтныг нөхөн амруулаагүй бол түүнд дундаж цалинг нь 2.0 дахин нэмэгдүүлж олгодог.

6.

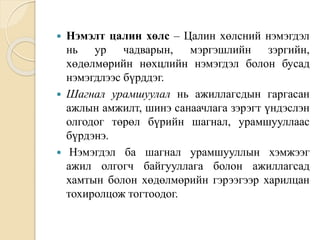

Нэмэлт цалин

хөлс – Цалин хөлсний нэмэгдэл нь ур чадварын, мэргэшлийн зэргийн, хөдөлмөрийн нөхцлийн нэмэгдэл болон бусад нэмэгдлээс бүрддэг. Шагнал урамшуулал нь ажиллагсдын гаргасан ажлын амжилт, шинэ санаачлага зэрэгт үндэслэн олгодог төрөл бүрийн шагнал, урамшууллаас бүрдэнэ. Нэмэгдэл ба шагнал урамшууллын хэмжээг ажил олгогч байгууллага болон ажиллагсад хамтын болон хөдөлмөрийн гэрээгээр харилцан тохиролцож тогтоодог.

7.

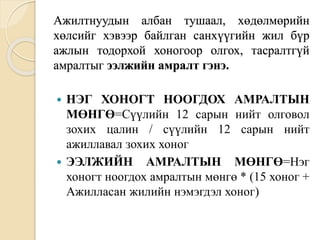

Ажилтнуудын албан тушаал,

хөдөлмөрийн хөлсийг хэвээр байлган санхүүгийн жил бүр ажлын тодорхой хоногоор олгох, тасралтгүй амралтыг ээлжийн амралт гэнэ. НЭГ ХОНОГТ НООГДОХ АМРАЛТЫН МӨНГӨ=Сүүлийн 12 сарын нийт олговол зохих цалин / сүүлийн 12 сарын нийт ажиллавал зохих хоног ЭЭЛЖИЙН АМРАЛТЫН МӨНГӨ=Нэг хоногт ноогдох амралтын мөнгө * (15 хоног + Ажилласан жилийн нэмэгдэл хоног)

8.

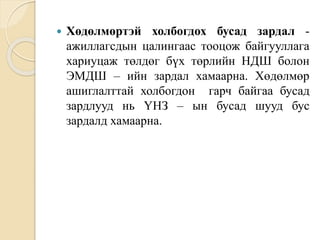

Хөдөлмөртэй холбогдох

бусад зардал - ажиллагсдын цалингаас тооцож байгууллага хариуцаж төлдөг бүх төрлийн НДШ болон ЭМДШ – ийн зардал хамаарна. Хөдөлмөр ашиглалттай холбогдон гарч байгаа бусад зардлууд нь ҮНЗ – ын бусад шууд бус зардалд хамаарна.

9.

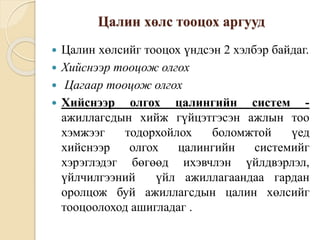

Цалин хөлс тооцох

аргууд Цалин хөлсийг тооцох үндсэн 2 хэлбэр байдаг. Хийснээр тооцож олгох Цагаар тооцож олгох Хийснээр олгох цалингийн систем - ажиллагсдын хийж гүйцэтгэсэн ажлын тоо хэмжээг тодорхойлох боломжтой үед хийснээр олгох цалингийн системийг хэрэглэдэг бөгөөд ихэвчлэн үйлдвэрлэл, үйлчилгээний үйл ажиллагаандаа гардан оролцож буй ажиллагсдын цалин хөлсийг тооцоолоход ашигладаг .

10.

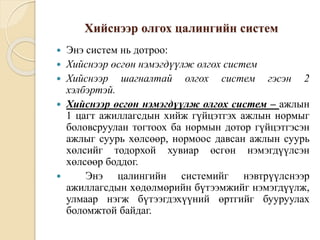

Хийснээр олгох цалингийн

систем Энэ систем нь дотроо: Хийснээр өсгөн нэмэгдүүлж олгох систем Хийснээр шагналтай олгох систем гэсэн 2 хэлбэртэй. Хийснээр өсгөн нэмэгдүүлж олгох систем – ажлын 1 цагт ажиллагсдын хийж гүйцэтгэх ажлын нормыг боловсруулан тогтоох ба нормын дотор гүйцэтгэсэн ажлыг суурь хөлсөөр, нормоос давсан ажлын суурь хөлсийг тодорхой хувиар өсгөн нэмэгдүүлсэн хөлсөөр боддог. Энэ цалингийн системийг нэвтрүүлснээр ажиллагсдын хөдөлмөрийн бүтээмжийг нэмэгдүүлж, улмаар нэгж бүтээгдэхүүний өртгийг бууруулах боломжтой байдаг.

11.

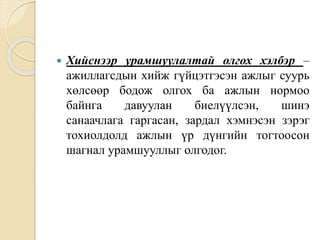

Хийснээр урамшуулалтай

олгох хэлбэр – ажиллагсдын хийж гүйцэтгэсэн ажлыг суурь хөлсөөр бодож олгох ба ажлын нормоо байнга давуулан биелүүлсэн, шинэ санаачлага гаргасан, зардал хэмнэсэн зэрэг тохиолдолд ажлын үр дүнгийн тогтоосон шагнал урамшууллыг олгодог.

12.

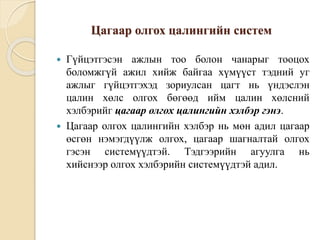

Цагаар олгох цалингийн

систем Гүйцэтгэсэн ажлын тоо болон чанарыг тооцох боломжгүй ажил хийж байгаа хүмүүст тэдний уг ажлыг гүйцэтгэхэд зориулсан цагт нь үндэслэн цалин хөлс олгох бөгөөд ийм цалин хөлсний хэлбэрийг цагаар олгох цалингийн хэлбэр гэнэ. Цагаар олгох цалингийн хэлбэр нь мөн адил цагаар өсгөн нэмэгдүүлж олгох, цагаар шагналтай олгох гэсэн системүүдтэй. Тэдгээрийн агуулга нь хийснээр олгох хэлбэрийн системүүдтэй адил.

13.

Цалин хөлс тооцох

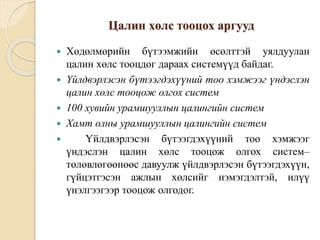

аргууд Хөдөлмөрийн бүтээмжийн өсөлттэй уялдуулан цалин хөлс тооцдог дараах системүүд байдаг. Үйлдвэрлэсэн бүтээгдэхүүний тоо хэмжээг үндэслэн цалин хөлс тооцож олгох систем 100 хувийн урамшууллын цалингийн систем Хамт олны урамшууллын цалингийн систем Үйлдвэрлэсэн бүтээгдэхүүний тоо хэмжээг үндэслэн цалин хөлс тооцож олгох систем– төлөвлөгөөнөөс давуулж үйлдвэрлэсэн бүтээгдэхүүн, гүйцэтгэсэн ажлын хөлсийг нэмэгдэлтэй, илүү үнэлгээгээр тооцож олгодог.

14.

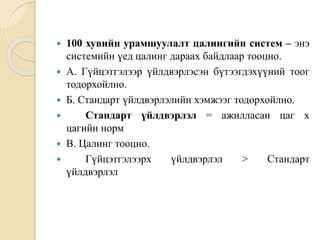

100 хувийн

урамшуулалт цалингийн систем – энэ системийн үед цалинг дараах байдлаар тооцно. А. Гүйцэтгэлээр үйлдвэрлэсэн бүтээгдэхүүний тоог тодорхойлно. Б. Стандарт үйлдвэрлэлийн хэмжээг тодорхойлно. Стандарт үйлдвэрлэл = ажилласан цаг х цагийн норм В. Цалинг тооцно. Гүйцэтгэлээрх үйлдвэрлэл > Стандарт үйлдвэрлэл

15.

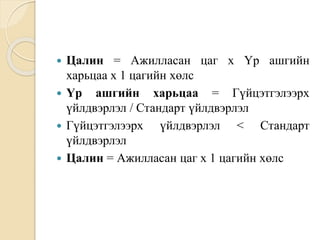

Цалин =

Ажилласан цаг х Үр ашгийн харьцаа х 1 цагийн хөлс Үр ашгийн харьцаа = Гүйцэтгэлээрх үйлдвэрлэл / Стандарт үйлдвэрлэл Гүйцэтгэлээрх үйлдвэрлэл < Стандарт үйлдвэрлэл Цалин = Ажилласан цаг х 1 цагийн хөлс

16.

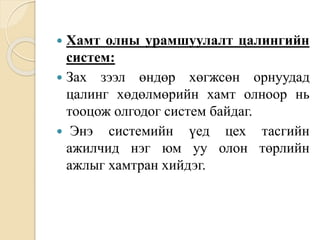

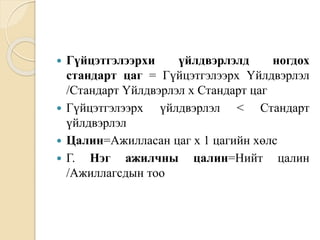

Хамт олны

урамшуулалт цалингийн систем: Зах зээл өндөр хөгжсөн орнуудад цалинг хөдөлмөрийн хамт олноор нь тооцож олгодог систем байдаг. Энэ системийн үед цех тасгийн ажилчид нэг юм уу олон төрлийн ажлыг хамтран хийдэг.

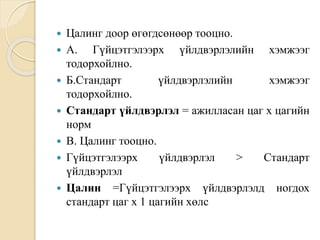

17.

Цалинг доор

өгөгдсөнөөр тооцно. А. Гүйцэтгэлээрх үйлдвэрлэлийн хэмжээг тодорхойлно. Б.Стандарт үйлдвэрлэлийн хэмжээг тодорхойлно. Стандарт үйлдвэрлэл = ажилласан цаг х цагийн норм В. Цалинг тооцно. Гүйцэтгэлээрх үйлдвэрлэл > Стандарт үйлдвэрлэл Цалин =Гүйцэтгэлээрх үйлдвэрлэлд ногдох стандарт цаг х 1 цагийн хөлс

18.

Гүйцэтгэлээрхи үйлдвэрлэлд

ногдох стандарт цаг = Гүйцэтгэлээрх Үйлдвэрлэл /Стандарт Үйлдвэрлэл х Стандарт цаг Гүйцэтгэлээрх үйлдвэрлэл < Стандарт үйлдвэрлэл Цалин=Ажилласан цаг х 1 цагийн хөлс Г. Нэг ажилчны цалин=Нийт цалин /Ажиллагсдын тоо

19.

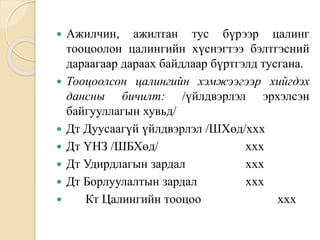

Ажилчин, ажилтан

тус бүрээр цалинг тооцоолон цалингийн хүснэгтээ бэлтгэсний дараагаар дараах байдлаар бүртгэлд тусгана. Тооцоолсон цалингийн хэмжээгээр хийгдэх дансны бичилт: /үйлдвэрлэл эрхэлсэн байгууллагын хувьд/ Дт Дуусаагүй үйлдвэрлэл /ШХөд/ххх Дт ҮНЗ /ШБХөд/ ххх Дт Удирдлагын зардал ххх Дт Борлуулалтын зардал ххх Кт Цалингийн тооцоо ххх

20.

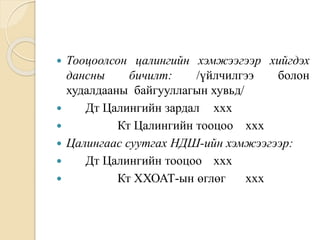

Тооцоолсон цалингийн

хэмжээгээр хийгдэх дансны бичилт: /үйлчилгээ болон худалдааны байгууллагын хувьд/ Дт Цалингийн зардал ххх Кт Цалингийн тооцоо ххх Цалингаас суутгах НДШ-ийн хэмжээгээр: Дт Цалингийн тооцоо ххх Кт ХХОАТ-ын өглөг ххх

21.

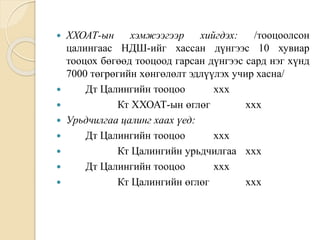

ХХОАТ-ын хэмжээгээр

хийгдэх: /тооцоолсон цалингаас НДШ-ийг хассан дүнгээс 10 хувиар тооцох бөгөөд тооцоод гарсан дүнгээс сард нэг хүнд 7000 төгрөгийн хөнгөлөлт эдлүүлэх учир хасна/ Дт Цалингийн тооцоо ххх Кт ХХОАТ-ын өглөг ххх Урьдчилгаа цалинг хаах үед: Дт Цалингийн тооцоо ххх Кт Цалингийн урьдчилгаа ххх Дт Цалингийн тооцоо ххх Кт Цалингийн өглөг ххх

22.

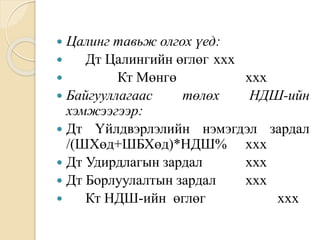

Цалинг тавьж

олгох үед: Дт Цалингийн өглөг ххх Кт Мөнгө ххх Байгууллагаас төлөх НДШ-ийн хэмжээгээр: Дт Үйлдвэрлэлийн нэмэгдэл зардал /(ШХөд+ШБХөд)*НДШ% ххх Дт Удирдлагын зардал ххх Дт Борлуулалтын зардал ххх Кт НДШ-ийн өглөг ххх

23.

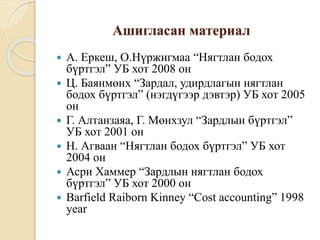

Ашигласан материал А.

Еркеш, О.Нүржигмаа “Нягтлан бодох бүртгэл” УБ хот 2008 он Ц. Баянмөнх “Зардал, удирдлагын нягтлан бодох бүртгэл” (нэгдүгээр дэвтэр) УБ хот 2005 он Г. Алтанзаяа, Г. Мөнхзул “Зардлын бүртгэл” УБ хот 2001 он Н. Агваан “Нягтлан бодох бүртгэл” УБ хот 2004 он Асри Хаммер “Зардлын нягтлан бодох бүртгэл” УБ хот 2000 он Barfield Raiborn Kinney “Cost accounting” 1998 year

Download