More Related Content

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 3 ШИДС

PPT

Lekts 7 uil ajillagaanii shinjilgee

PPTX

PPTX

PDF

PPTX

PPT

PPTX

What's hot

PPTX

PDF

Санхүү тайлангийн шинжилгээ

PPT

PPTX

"Нягтлан бодох бүртгэлийн үндэс" Хичээл - 7

PPTX

PPT

PPTX

PDF

худалдааны байгууллагын ажлын шинжилгээ 2013

PDF

PPT

PPTX

Udirtgal hicheel lecture 1

PDF

Г.Мөнгөнцэцэг - CAPM ЗАГВАР ба ӨРГӨТГӨЛ

PPTX

PPT

PPTX

Оруулсан хөрөнгө капиталын шин

PDF

PPTX

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 6 ШИДС

PPTX

PPTX

Viewers also liked

PPTX

Онч мэргэн үгс, сургаал үгс, афоризм /Амьдралд урам нэмсэн мэргэдийн сургаал ...

PPTX

Бизнес төлөвлөгөө; Бизнес төлөвлөгөө бичих арга зүй; Бизнес төлөвлөлт

PPT

Мөнгө, мөнгөний үнэ цэнэ, мөнгөний цаг хугацааны үнэлгээ, мөнгөний өнөөгийн ү...

PPTX

PPT

Мөнгөний үүрэг, онол болон эрэлт, нийлүүлэлт /Тооны онол, Кейнс, Фрейдман гэх...

PDF

МӨНГӨ, МӨНГӨНИЙ ТҮҮХ /мөнгөний үүсэл хөгжил, зоос, цаасан мөнгө гэх мэт/

PDF

PDF

Үйлдвэрлэлийн онол-1б /Нийт болон ахиу үйлдвэрлэл/

PPTX

PPTX

DOCX

бизнес төлөвлөлт хичэлийн гарын авлага

PPTX

PPT

PPSX

Шинэ оны мэнд хүргэе. 2016 он. Shine onii mend 2016 on

PPTX

PDF

Similar to лекц 6

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 13 ШИДС

PPTX

PPT

PDF

Хувьцааны өгөөж түүнд нөлөөлж буй хүчин зүйлсийн шинжилгээ

PPTX

биет бус-хөрөнгө-байгалийн-нөөц-богино.-2pptx

PPTX

PPTX

PPTX

PPTX

Үл хөдлөх хөрөнгийн үнэлгээнд зах зээлийн жишиг үнийн хандлагыг хэрэглэх нь

PPTX

Бизнесийн хөрөнгө оруулалт

PDF

PPTX

БИЗНЕСИЙН ҮНЭЛГЭЭ ХИЙХ АРГАЧЛАЛЫН ТАНИЛЦУУЛГА

PPT

Session 1 introduction to valuation

PPTX

PPTX

биет бус хөрөнгийн зах зээлийн хандлагын зарим онцлог

PDF

PPTX

Lecture 12 personal property valuation

DOC

Э. Долгоржав Д. Энх-Очир П. Жавзандулам Г. Номин-эрдэнэ - Банкны салбарт ААН-...

DOCX

PPTX

Financial analysis (2).pptx More from oyunsuren84

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

DOCX

PPTX

PPT

DOCX

DOCX

Aхисан түвшний нягтлан бодох бүртгэлийн бие даалт

DOCX

Ахисан шатны НББ календарьчилсан төлөвлөгөө

DOCX

Ахисан шатны НББ календарьчилсан төлөвлөгөө

DOCX

Aхисан шат нбб календарьчилсан төлөвлөгөө

PPTX

лекц 6

- 1.

Улаанбаатар Их Сургууль

Бизнесменежментийн тэнхим

Хичээлийн нэр: Дунд шатны НББ

Лекц 6 . Биет бус хөрөнгө

Хичээлийн кредит: 3 кредит

Хичээлийн индекс: ВА366

Судлах анги: НББ-3 анги

- 2.

Тусгайлан тодорхойлох боломжгүйбиет бус

хөрөнгө буюу хаяас: Хаяас бол санхүүгийн

тайланд тусгагдах хамгийн нарийн төвөгтэй

бөгөөд маргаантай биет бус хөрөнгө юм.

Хаяасыг бизнесийн байгууллагын цэвэр

хөрөнгийн зах зээлийн үнээсилүү үнэлгээг уг

байгууллагад өгдөг бүртгэгдээгүй хөрөнгө гэж

үздэг. Хаяас нь ААН, байгууллагын үнэ цэнэ ба

ашиг олох чадварт хувь нэмрээ оруулах олон

тооны хүчин зүйлс болон бусдаас давуу талтай

болгож буй нөхцөл байдлаас бүрддэг.

- 3.

1. Өндөр урчадвартай удирдлагын баг

2. Борлуулалтын сайн зохион байгуулалт, үр ашигтай

сурталчилгаа

3. Нууц технологи буюу технологийн томъѐолол

4. Хөдөлмөрийн таатай харилцаа, ажилтны давтан

сургалтын өргөн хөтөлбөр

5. Зах зээлийн үнэлэмж

6.Олон нийтийн дундах нэр хүнд

7.Ажилтнуудын далд ур чадвар, авъяас нөөцийн

илрүүлэлт

8. Газар зүйн байршил

9. Өрсөлдөгчийн бүтэлгүй үйл ажиллагаа зэрэг нь

байгууллагын давуу тал юм.

- 4.

Хаяас нь тасралтгүйажиллах зарчмын үнэлгээ юм.

Байгууллага анх үүсгэн байгуулагдсанаас хойш өнөөг

хүртэл хугацаанд нийгмийн , зах зээлийн хэрхэн

үнэлэгдэж байгааг харуулж байдаг

Хаяасын үнэлгээнд хамгийн их хэрэглэгддэг 2 арга

байна

1. Мастер үнэлгээний арга: худалдан авсан

бизнесийн тодорхойлогдох цэвэр хөрөнгийн зах

зээлийн үнийг өмчлөлдөө оруулж байгаа бизнесийн

худалдан авалтын өртөгтэй харьцуулж, зөрүүгээр нь

хаяасын үнэ цэнийг тогтоодог. Иймс хаяасыг зарим

үед нөхөөс буюу цоорхой бөглөгч данс гэж нэрлэдэг.

Мастер үнэлгээ нь эерэг хаяас, сөрөг хаяас гэсэн 2

хэлбэртэй.

- 5.

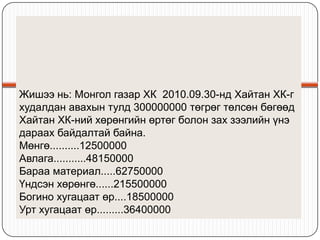

Жишээ нь: Монголгазар ХК 2010.09.30-нд Хайтан ХК-г

худалдан авахын тулд 300000000 төгрөг төлсөн бөгөөд

Хайтан ХК-ний хөрөнгийн өртөг болон зах зээлийн үнэ

дараах байдалтай байна.

Мөнгө..........12500000

Авлага...........48150000

Бараа материал.....62750000

Үндсэн хөрөнгө......215500000

Богино хугацаат өр....18500000

Урт хугацаат өр.........36400000

- 6.

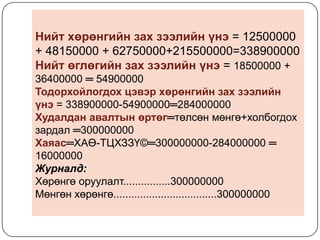

Нийт хөрөнгийн захзээлийн үнэ = 12500000

+ 48150000 + 62750000+215500000=338900000

Нийт өглөгийн зах зээлийн үнэ = 18500000 +

36400000 ═ 54900000

Тодорхойлогдох цэвэр хөрөнгийн зах зээлийн

үнэ = 338900000-54900000═284000000

Худалдан авалтын өртөг═төлсөн мөнгө+холбогдох

зардал ═300000000

Хаяас═ХАӨ-ТЦХЗЗҮ©═300000000-284000000 ═

16000000

Журналд:

Хөрөнгө оруулалт................300000000

Мөнгөн хөрөнгө...................................300000000

- 7.

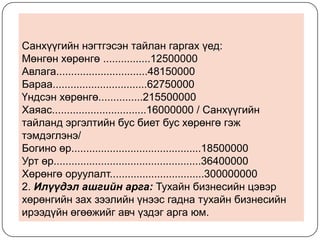

Санхүүгийн нэгтгэсэн тайлангаргах үед:

Мөнгөн хөрөнгө ................12500000

Авлага...............................48150000

Бараа................................62750000

Үндсэн хөрөнгө...............215500000

Хаяас................................16000000 / Санхүүгийн

тайланд эргэлтийн бус биет бус хөрөнгө гэж

тэмдэглэнэ/

Богино өр............................................18500000

Урт өр..................................................36400000

Хөрөнгө оруулалт................................300000000

2. Илүүдэл ашгийн арга: Тухайн бизнесийн цэвэр

хөрөнгийн зах зээлийн үнээс гадна тухайн бизнесийн

ирээдүйн өгөөжийг авч үздэг арга юм.

- 8.

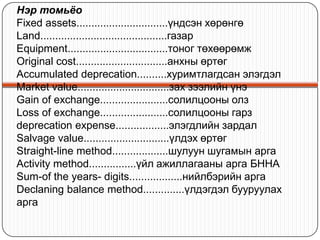

Нэр томьѐо

Fixed assets...............................үндсэнхөрөнгө

Land...........................................газар

Equipment..................................тоног төхөөрөмж

Original cost...............................анхны өртөг

Accumulated deprecation..........хуримтлагдсан элэгдэл

Market value...............................зах зээлийн үнэ

Gain of exchange.......................солилцооны олз

Loss of exchange.......................солилцооны гарз

deprecation expense..................элэгдлийн зардал

Salvage value.............................үлдэх өртөг

Straight-line method...................шулуун шугамын арга

Activity method................үйл ажиллагааны арга БННА

Sum-of the years- digits..................нийлбэрийн арга

Declaning balance method..............үлдэгдэл бууруулах

арга