Recommended

PPTX

PPTX

аудитын мэдээлэл цуглуулж аудитын технологийг хэрэгжүүлэх арга зүй

PPTX

зардлыг хуримтлуулан бүртгэх арга зүй

PPTX

PPTX

PPTX

PPTX

PPTX

PDF

Зардлын бүртгэл Лекц 11,12

PPTX

PPTX

санхүүгийн ахисан түвшний бүртгэл

PPT

PPTX

PPTX

PDF

Санхүү, НББ-ийн мэдээллийн систем

DOCX

PDF

санхүү эдийн-засгийн-шинжилгээ-гос

PDF

PDF

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

DOCX

монгол улсын хууль компаний тухай

PPTX

More Related Content

PPTX

PPTX

аудитын мэдээлэл цуглуулж аудитын технологийг хэрэгжүүлэх арга зүй

PPTX

зардлыг хуримтлуулан бүртгэх арга зүй

PPTX

PPTX

PPTX

PPTX

PPTX

What's hot

PDF

Зардлын бүртгэл Лекц 11,12

PPTX

PPTX

санхүүгийн ахисан түвшний бүртгэл

PPT

PPTX

PPTX

PDF

Санхүү, НББ-ийн мэдээллийн систем

DOCX

PDF

санхүү эдийн-засгийн-шинжилгээ-гос

PDF

PDF

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

Viewers also liked

DOCX

монгол улсын хууль компаний тухай

PPTX

DOCX

PPTX

PPTX

DOCX

PPTX

DOCX

Similar to бүлэг 4

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 9 ШИДС

PPTX

Нягтлан бодох бүртгэлийн үндэс Хичээл - 5

PDF

Sanhuugiin tailangiin butets zohion baiguulalt

PPTX

Batjargal orlogo huleen zuwshuurult орлого хүлээн зөвшөөрөлт

PDF

PDF

PPT

PDF

Financial statements analysis presentation санхүүгийн тайлангийн шинжилгээ та...

PDF

PPTX

Бизнесийн хөрөнгө оруулалт

PDF

худалдааны байгууллагын ажлын шинжилгээ 2013

PDF

Санхүүгийн тайлангийн шинжилгээ - Part 1

DOCX

PPTX

PDF

"Шинэ үеийн нягтлан бодогчид 2013" онлайн тэмцээний 2-р шатны цогц бодлого

PDF

Санхүүгийн тайланг зөв цэгцтэй ойлгох нь

PPTX

үндэстэн дамнасан корпораци

PPTX

PPTX

PPTX

More from oyunsuren84

PPTX

DOCX

Aхисан шат нбб календарьчилсан төлөвлөгөө

DOCX

Ахисан шатны НББ календарьчилсан төлөвлөгөө

DOCX

Ахисан шатны НББ календарьчилсан төлөвлөгөө

PPTX

DOCX

Aхисан түвшний нягтлан бодох бүртгэлийн бие даалт

DOCX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

DOCX

PPT

бүлэг 4 1. Улаанбаатар Их Сургууль

Бизнес менежментийн тэнхим

Хичээлийн нэр: Ахисан шатны НББ

Бүлэг 4. Компани хоорондын ашиг, алдагдал

Хичээлийн кредит: 3 кредит

Хичээлийн индекс: ВА369

Судлах анги: НББ-4 анги

2. Агуулга

1. Компани хоорондын ашиг, алдагдлын тухай

ойлголт

2. Компани хоорондын ажил гүйлгээний бүртгэл

3. Компани хоорондын ашиг, алдагдлыг бүртгэх

аргууд

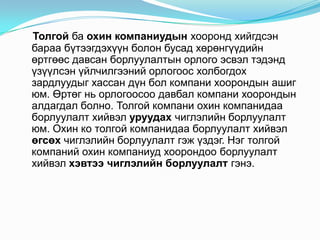

3. Толгой ба охин компаниудын хооронд хийгдсэн

бараа бүтээгдэхүүн болон бусад хөрөнгүүдийн

өртгөөс давсан борлуулалтын орлого эсвэл тэдэнд

үзүүлсэн үйлчилгээний орлогоос холбогдох

зардлуудыг хассан дүн бол компани хоорондын ашиг

юм. Өртөг нь орлогоосоо давбал компани хоорондын

алдагдал болно. Толгой компани охин компанидаа

борлуулалт хийвэл уруудах чиглэлийн борлуулалт

юм. Охин ко толгой компанидаа борлуулалт хийвэл

өгсөх чиглэлийн борлуулалт гэж үздэг. Нэг толгой

компаний охин компаниуд хоорондоо борлуулалт

хийвэл хэвтээ чиглэлийн борлуулалт гэнэ.

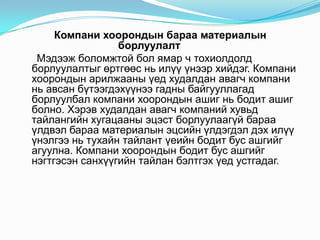

4. Компани хоорондын бараа материалын

борлуулалт

Мэдээж боломжтой бол ямар ч тохиолдолд

борлуулалтыг өртгөөс нь илүү үнээр хийдэг. Компани

хоорондын арилжааны үед худалдан авагч компани

нь авсан бүтээгдэхүүнээ гадны байгууллагад

борлуулбал компани хоорондын ашиг нь бодит ашиг

болно. Хэрэв худалдан авагч компаний хувьд

тайлангийн хугацааны эцэст борлуулаагүй бараа

үлдвэл бараа материалын эцсийн үлдэгдэл дэх илүү

үнэлгээ нь тухайн тайлант үеийн бодит бус ашгийг

агуулна. Компани хоорондын бодит бус ашгийг

нэгтгэсэн санхүүгийн тайлан бэлтгэх үед устгадаг.

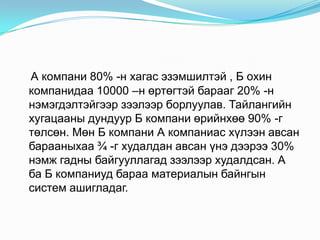

5. А компани 80% -н хагас эзэмшилтэй , Б охин

компанидаа 10000 –н өртөгтэй барааг 20% -н

нэмэгдэлтэйгээр зээлээр борлуулав. Тайлангийн

хугацааны дундуур Б компани өрийнхөө 90% -г

төлсөн. Мөн Б компани А компаниас хүлээн авсан

барааныхаа ¾ -г худалдан авсан үнэ дээрээ 30%

нэмж гадны байгууллагад зээлээр худалдсан. А

ба Б компаниуд бараа материалын байнгын

систем ашигладаг.

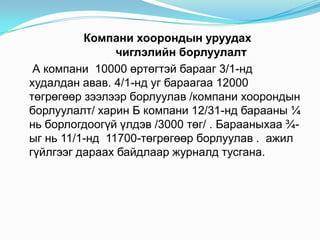

6. Компани хоорондын уруудах

чиглэлийн борлуулалт

А компани 10000 өртөгтэй барааг 3/1-нд

худалдан авав. 4/1-нд уг бараагаа 12000

төгрөгөөр зээлээр борлуулав /компани хоорондын

борлуулалт/ харин Б компани 12/31-нд барааны ¼

нь борлогдоогүй үлдэв /3000 төг/ . Барааныхаа ¾ыг нь 11/1-нд 11700-төгрөгөөр борлуулав . ажил

гүйлгээг дараах байдлаар журналд тусгана.

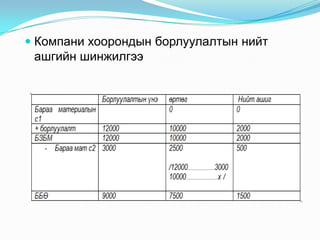

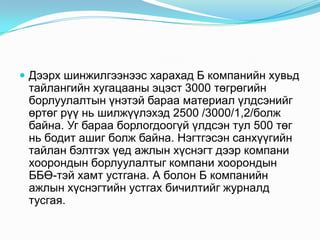

7. 8. 9. Дээрх шинжилгээнээс харахад Б компанийн хувьд

тайлангийн хугацааны эцэст 3000 төгрөгийн

борлуулалтын үнэтэй бараа материал үлдсэнийг

өртөг рүү нь шилжүүлэхэд 2500 /3000/1,2/болж

байна. Уг бараа борлогдоогүй үлдсэн тул 500 төг

нь бодит ашиг болж байна. Нэгтгэсэн санхүүгийн

тайлан бэлтгэх үед ажлын хүснэгт дээр компани

хоорондын борлуулалтыг компани хоорондын

ББӨ-тэй хамт устгана. А болон Б компанийн

ажлын хүснэгтийн устгах бичилтийг журналд

тусгая.

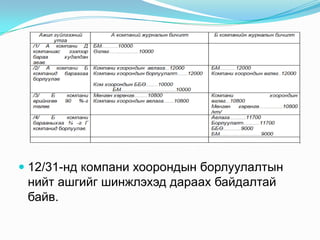

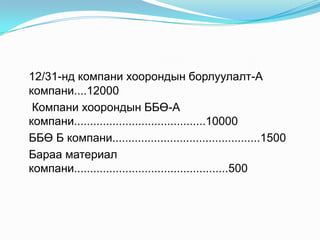

10. 12/31-нд компани хоорондын борлуулалт-А

компани....12000

Компани хоорондын ББӨ-А

компани.........................................10000

ББӨ Б компани..............................................1500

Бараа материал

компани................................................500

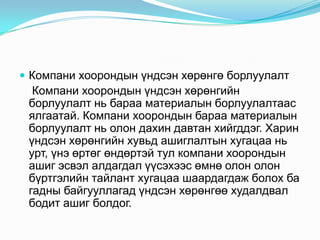

11. Компани хоорондын үндсэн хөрөнгө борлуулалт

Компани хоорондын үндсэн хөрөнгийн

борлуулалт нь бараа материалын борлуулалтаас

ялгаатай. Компани хоорондын бараа материалын

борлуулалт нь олон дахин давтан хийгддэг. Харин

үндсэн хөрөнгийн хувьд ашиглалтын хугацаа нь

урт, үнэ өртөг өндөртэй тул компани хоорондын

ашиг эсвэл алдагдал үүсэхээс өмнө олон олон

бүртгэлийн тайлант хугацаа шаардагдаж болох ба

гадны байгууллагад үндсэн хөрөнгөө худалдвал

бодит ашиг болдог.

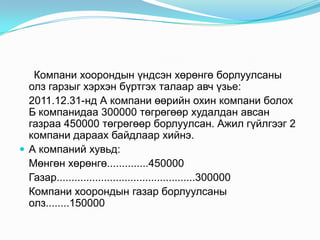

12. Компани хоорондын үндсэн хөрөнгө борлуулсаны

олз гарзыг хэрхэн бүртгэх талаар авч үзье:

2011.12.31-нд А компани өөрийн охин компани болох

Б компанидаа 300000 төгрөгөөр худалдан авсан

газраа 450000 төгрөгөөр борлуулсан. Ажил гүйлгээг 2

компани дараах байдлаар хийнэ.

А компаний хувьд:

Мөнгөн хөрөнгө..............450000

Газар...............................................300000

Компани хоорондын газар борлуулсаны

олз........150000

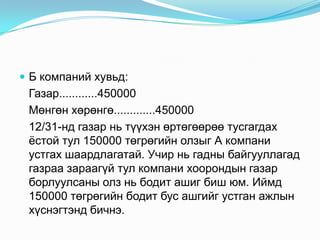

13. Б компаний хувьд:

Газар............450000

Мөнгөн хөрөнгө.............450000

12/31-нд газар нь түүхэн өртөгөөрөө тусгагдах

ѐстой тул 150000 төгрөгийн олзыг А компани

устгах шаардлагатай. Учир нь гадны байгууллагад

газраа зараагүй тул компани хоорондын газар

борлуулсаны олз нь бодит ашиг биш юм. Иймд

150000 төгрөгийн бодит бус ашгийг устган ажлын

хүснэгтэнд бичнэ.

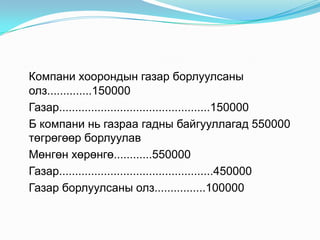

14. Компани хоорондын газар борлуулсаны

олз..............150000

Газар...............................................150000

Б компани нь газраа гадны байгууллагад 550000

төгрөгөөр борлуулав

Мөнгөн хөрөнгө............550000

Газар................................................450000

Газар борлуулсаны олз................100000

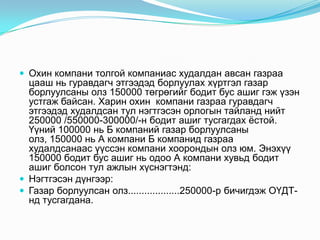

15. Охин компани толгой компаниас худалдан авсан газраа

цааш нь гуравдагч этгээдэд борлуулах хүртгэл газар

борлуулсаны олз 150000 төгрөгийг бодит бус ашиг гэж үзэн

устгаж байсан. Харин охин компани газраа гуравдагч

этгээдэд худалдсан тул нэгтгэсэн орлогын тайланд нийт

250000 /550000-300000/-н бодит ашиг тусгагдах ѐстой.

Үүний 100000 нь Б компаний газар борлуулсаны

олз, 150000 нь А компани Б компанид газраа

худалдсанаас үүссэн компани хоорондын олз юм. Энэхүү

150000 бодит бус ашиг нь одоо А компани хувьд бодит

ашиг болсон тул ажлын хүснэгтэнд:

Нэгтгэсэн дүнгээр:

Газар борлуулсан олз...................250000-р бичигдэж ОҮДТнд тусгагдана.

16.