More Related Content

PPTX

PPTX

зардлын ангилал, зардлын динамик шинжилгээ

PPTX

Batjargal orlogo huleen zuwshuurult орлого хүлээн зөвшөөрөлт

PPTX

PPTX

PDF

PPTX

PPTX

What's hot

PPTX

үйлдвэрийн нэмэгдэл зардлын бүртгэл

PPTX

өртгийн систем, өртөг тооцох аргууд

PPT

PPTX

PDF

Санхүүгийн эрсдэл ба өгөөж

PPTX

ажлын захиалагын аргаар өртөг тооцох

PPTX

PDF

Зардлын бүртгэл Лекц 11,12

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

биет бус-хөрөнгө-байгалийн-нөөц-богино.-2pptx

PPTX

PPTX

PPT

Нягтлан бодох бүртгэлийн тухай ойлголт

PDF

Sanhuugiin tailangiin shinjilgee 2

PPTX

Similar to Nbb

PPTX

PPTX

PDF

PPTX

PPTX

биет бус хөрөнгийн үнэлгээний өртгийн хандлага

PPTX

биет бус хөрөнгийн зах зээлийн хандлагын зарим онцлог

PPTX

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 13 ШИДС

PPTX

PPT

Session 1 introduction to valuation

PPTX

Elegdeliin turul, tootsoolol

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 3 ШИДС

PDF

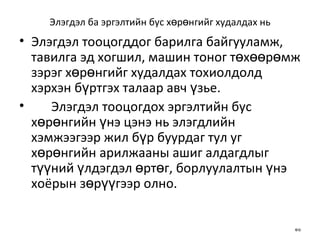

Accounting and economic growth

PPT

Chap001 ¦ч¦-tа¦+¦¬tл¦- ¦-tпtаt⦦tн¦¬¦¬¦¦¦- tвtгtе¦-¦¦ ¦-¦¦¦¬¦¦¦-¦¬tв

PPT

Chap001 ¦ч¦-tа¦+¦¬tл¦- ¦-tпtаt⦦tн¦¬¦¬¦¦¦- tвtгtе¦-¦¦ ¦-¦¦¦¬¦¦¦-¦¬tв

PPTX

Нягтлан бодох бүртгэлийн үндэс Хичээл - 5

PPTX

Биет бус хөрөнгийн зах зээлийн жишиг үнийн хандлага

PPTX

PPTX

"Нягтлан бодох бүртгэлийн үндэс" Хичээл - 7

PDF

Санхүүгийн тайланг зөв цэгцтэй ойлгох нь Nbb

- 1.

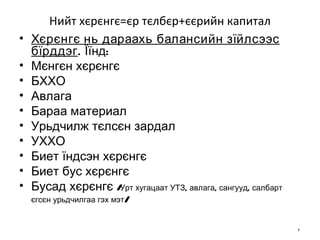

Нийт хєрєнгє =єр тєлбєр+єєрийн капитал Хєрєнгє нь дараахь балансийн зїйлсээс бїрддэг . Їїнд: Мєнгєн хєрєнгє БХХО Авлага Бараа материал Урьдчилж тєлсєн зардал УХХО Биет їндсэн хєрєнгє Биет бус хєрєнгє Бусад хєрєнгє / Урт хугацаат УТЗ, авлага, сангууд, салбарт єгсєн урьдчилгаа гэх мэт / - 2.

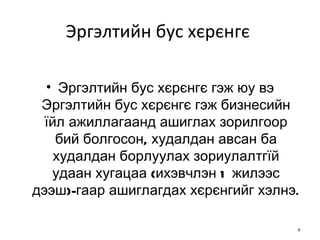

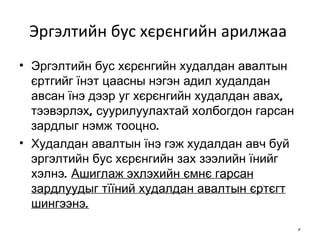

Эргэлтийн бус хєрєнгє Эргэлтийн бус хєрєнгє гэж юу вэ Эргэлтийн бус хєрєнгє гэж бизнесийн їйл ажиллагаанд ашиглах зорилгоор бий болгосон, худалдан авсан ба худалдан борлуулах зориулалтгїй удаан хугацаа (ихэвчлэн 1 жилээс дээш)-гаар ашиглагдах хєрєнгийг хэлнэ. - 3.

- 4.

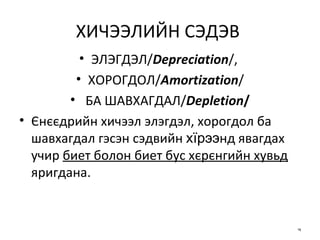

ХИЧЭЭЛИЙН СЭДЭВ ЭЛЭГДЭЛ / Depreciation /, ХОРОГДОЛ / Amortization / БА ШАВХАГДАЛ / Depletion / Єнєєдрийн хичээл элэгдэл, хорогдол ба шавхагдал гэсэн сэдвийн хїрээ нд явагдах учир биет болон биет бус хєрєнгийн хувьд яригдана. - 5.

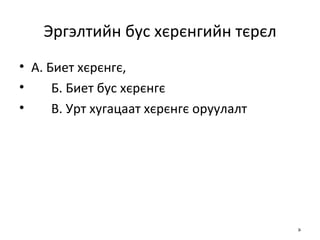

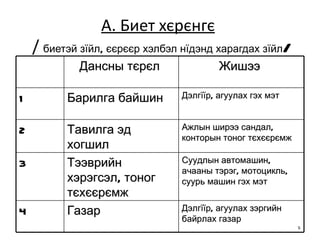

А. Биет хєрєнгє / биетэй зїйл, єєрєєр хэлбэл нїдэнд харагдах зїйл / Дансны тєрєл Жишээ 1 Барилга байшин Дэлгїїр, агуулах гэх мэт 2 Тавилга эд хогшил Ажлын ширээ сандал, конторын тоног тєхєєрємж 3 Тээврийн хэрэгсэл, тоног тєхєєрємж Суудлын автомашин, ачааны тэрэг, мотоцикль, суурь машин гэх мэт 4 Газар Дэлгїїр, агуулах зэргийн байрлах газар - 6.

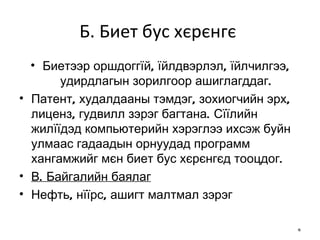

Б. Биет бусхєрєнгє Биетээр оршдоггїй, їйлдвэрлэл, їйлчилгээ, удирдлагын зорилгоор ашиглагддаг . Патент, худалдааны тэмдэг, зохиогчийн эрх, лиценз, гудвилл зэрэг багтана. Сїїлийн жилїїдэд компьютерийн хэрэглээ ихсэж буйн улмаас гадаадын орнуудад программ хангамжийг мєн биет бус хєрєнгєд тооцдог. В. Байгалийн баялаг Нефть, нїїрс, ашигт малтмал зэрэг - 7.

Эргэлтийн бус хєрєнгийнарилжаа Эргэлтийн бус хєрєнгийн худалдан авалтын єртгийг їнэт цаасны нэгэн адил худалдан авсан їнэ дээр уг хєрєнгийн худалдан авах, тээвэрлэх, суурилуулахтай холбогдон гарсан зардлыг нэмж тооцно. Худалдан авалтын їнэ гэж худалдан авч буй эргэлтийн бус хєрєнгийн зах зээлийн їнийг хэлнэ. Ашиглаж эхлэхийн ємнє гарсан зардлуудыг тїїний худалдан авалтын єртєгт шингээнэ. - 8.

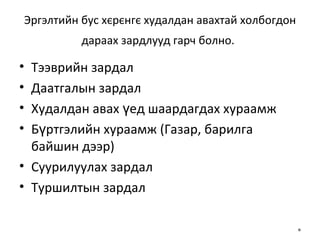

Э ргэлтийн бусхєрєнгє худалдан авахтай холбогдон дараах зардлууд гарч болно. Тээврийн зардал Даатгалын зардал Худалдан авах үед шаардагдах хураамж Бүртгэлийн хураамж (Газар, барилга байшин дээр) Суурилуулах зардал Туршилтын зардал - 9.

Эргэлтийн бус хөрөнгийгхудалдах үед хэрхэн бүртгэх вэ Эргэлтийн бус хөрөнгийг худалдах үед тухайн дансны дүнг багасгаж бичнэ. Энд бид зөвхөн газар худалдах талаар авч үзьө. Ирээдүйд газрыг ч мөн худалдаж авдаг болох нь дамжиггүй. - 10.

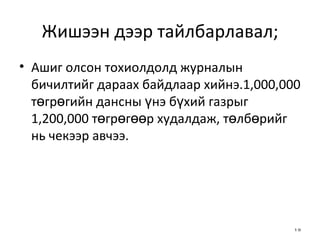

Жишээн дээр тайлбарлавал;Ашиг олсон тохиолдолд журналын бичилтийг дараах байдлаар хийнэ.1,000,000 төгрөгийн дансны үнэ бүхий газрыг 1,200,000 төгрөгөөр худалдаж, төлбөрийг нь чекээр авчээ. - 11.

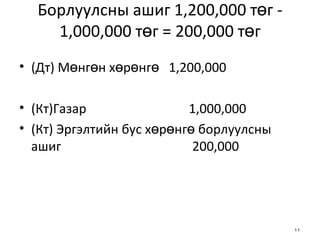

Борлуулсны ашиг 1,200,000төг - 1,000,000 төг = 200,000 төг (Дт) Мөнгөн хөрөнгө 1,200,000 (Кт)Газар 1,000,000 (Кт) Эргэлтийн бус хөрөнгө борлуулсны ашиг 200,000 - 12.

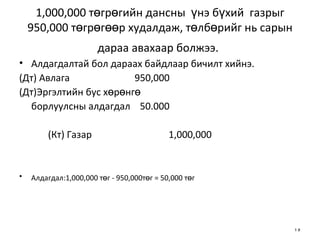

1,000,000 төгрөгийн дансны үнэ бүхий газрыг 950,000 төгрөгөөр худалдаж, төлбөрийг нь сарын дараа авахаар болжээ. Алдагдалтай бол дараах байдлаар бичилт хийнэ. (Дт) Авлага 950,000 (Дт)Эргэлтийн бус хөрөнгө борлуулсны алдагдал 50.000 (Кт) Газар 1,000,000 Алдагдал:1,000,000 төг - 950,000төг = 50,000 төг - 13.

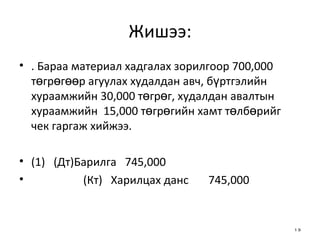

Жишээ: . Барааматериал хадгалах зорилгоор 700,000 төгрөгөөр агуулах худалдан авч, бүртгэлийн хураамжийн 30,000 төгрөг, худалдан авалтын хураамжийн 15,000 төгрөгийн хамт төлбөрийг чек гаргаж хийжээ. (1) (Дт)Барилга 745,000 (Кт) Харилцах данс 745,000 - 14.

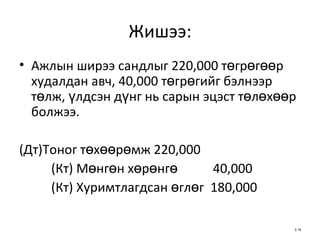

Жишээ: Ажлын ширээсандлыг 220,000 төгрөгөөр худалдан авч, 40,000 төгрөгийг бэлнээр төлж, үлдсэн дүнг нь сарын эцэст төлөхөөр болжээ. (Дт)Тоног төхөөрөмж 220,000 (Кт) Мөнгөн хөрөнгө 40,000 (Кт) Хуримтлагдсан өглөг 180,000 - 15.

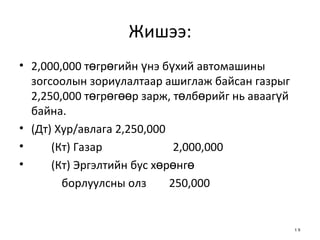

Жишээ: 2,000,000 төгрөгийнүнэ бүхий автомашины зогсоолын зориулалтаар ашиглаж байсан газрыг 2,250,000 төгрөгөөр зарж, төлбөрийг нь аваагүй байна. (Дт) Хур/авлага 2,250,000 (Кт) Газар 2,000,000 (Кт) Эргэлтийн бус хөрөнгө борлуулсны олз 250,000 - 16.

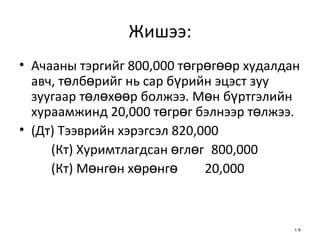

Жишээ: Ачааны тэргийг800,000 төгрөгөөр худалдан авч, төлбөрийг нь сар бүрийн эцэст зуу зуугаар төлөхөөр болжээ. Мөн бүртгэлийн хураамжинд 20,000 төгрөг бэлнээр төлжээ. (Дт) Тээврийн хэрэгсэл 820,000 (Кт) Хуримтлагдсан өглөг 800,000 (Кт) Мөнгөн хөрөнгө 20,000 - 17.

Эргэлтийн бус хөрөнгийнэлэгдэл Нягтлан бодогч, инженер, эдийн засагч бїгд элэгдлийг єєр єєрєєр тодорхойлдог, цаашдаа ч єєрєєр тодорхойлсоор байх болно. Гэвч ихэнх хєрєнгє «хогийн овоо болох нь» зайлшгїй бєгєєд хєрєнгийн їр ашигт байдлын бууралтыг илэрхийлэхийн тулд єртгийн бууралт буюу данснаас хасалтыг тодорхойлох шаардлагатай гэдгийг бїгд хїлээн зєвшєєрдєг. Элэгдэл нь їндсэн хєрєнгийн ашиглалтын боломжийн бууралтыг илэрхийлэхэд ашигладаг нэр томьёо юм. Ой, эрдэс чулуу, нефт, нїїрс гэх мэт байгалийн баялагийн хувьд шавхагдал гэсэн нэр томьёо хэрэглэгддэг. Харин Патент, гуудвил, гэх мэт биет бус хєрєнгєнд хорогдол гэсэн хэллэг ашиглагддаг. - 18.

Їндсэн хєрєнгє ньїйлдвэрлэлд оролцож, бїтээгдэхїїн ажил їйлчилгээг явуулахад ашиглагдан ашиг орлого авч ирэхийн зэрэгцээ ашиглалтын явцад анхныхаа хэмжээ, їнэ цэнэ, хїчин чадлаа аажмаар алддаг. Энэ алдсан єртгийг тооцож єртєгт шингээх замаар зардал болгодог. Энэ нь агуулгаараа бїтээж бий болгосон хєрєнгийн хувьд єгєєж нь буурч, элэгдэж, хорогдож, байгалийн бий болгосон ой мод, нїїрс, хїдэр гэх мэт эрдэс баялаг шавхагдаж байна гэсэн їг юм. Элэгдлийг тооцож бїртгэлд тусгасан нь хєрєнгийн їнэлгээ биш харин зардлын хувиарлалт болно. Элэгдэл нь нэгэнт зардлын элемент болох учраас ашиг орлого татварт шууд нєлєєлдєг. Ийм учраас элэгдлийг зєв оновчтой тооцох нь чухал ач холбогдолтой. - 19.

Олон улсын бїртгэлийнстандарт-4-т « Ашиглах боломжит тєлєвлєсєн хугацааных нь туршид тухайн хєрєнгийн элэгдлийнх нь дїнг тарааж шингээх арга бол \Элэгдїїлэлт\ мєн » . Элэгдїїлэлт нь тайлант їеийн ашгийн дїнд шууд, эсвэл тойруугаар нєлєєлж болдог гэжээ. Энэ нь элэгдэл бол зардлын нэг зїйл болно гэсэн їг юм. Эдгээр хөрөнгө нь хэд хэдэн тайлант хугацааг хамран бизнест ашиглагддаг ба ашиглагдсаныхаа хирээр хуучирч, техникийн хөгжил дэвшлийн улмаас хоцрогдож үнэ цэнэ нь буурч, ашиглалтын хугацаа дуусахад бүрэн үнэ цэнээ алдсан байдаг. Иймд урт хугацаанд ашиглагддаг эргэлтийн бус хөрөнгийн үнэ цэнийн бууралтын хэмжээгээр тайлант хугацаа бүрээр уг хөрөнгийн дансны үнийг бууруулан зардалд шингээхийг элэгдїїлэх арга гэнэ. Ингэхдээ тухайн тайлант хугацааны үнэлгээг бууруулах дүнг тогтоож, элэгдлийн зардлын дансанд бүртгэнэ . - 20.

Э лэгдлийг ашиглахынхирээр үнэ цэнэ нь буурч байдаг тийм эргэлтийн бус хөрөнгийн тухайд байгуулдаг. Дээрх стандартад ямар хєрєнгєнд элэгдлийг тооцохыг тодорхойлохдоо: А 1ээс дээш тайлант їед ашиглагдаж болох хєрєнгє Б Ашиглах боломжит хугацаа нь хязгаарлагдмал хєрєнгє В Байгууллагын эзэмшилд байж їйлдвэрлэл болон ажил ї йлчилгээ эсвэл тїрээслїїлэхэд юм уу, бусад зориулалтанд, Тэрчлэн захиргааны зориулалтаар а шиглагдаж буй хєрєнгє Эдгээрээс бїрдэнэ гэж заажээ . - 21.

Тэрчлэн стандартад ашиглах б оломжит хугацаа нь : А Элэгдэл тооцогдох хєрєнгийг тухайн газар, байгууллага нь ашиглахаар х їлээж буй хугацаа Б Тухайн газар байгууллага нь уг хєрєнгийг ашиглан гаргаж авахаар хїлээж буй бїтээгдэхїїний тоо хэмжээгээр хэмжигдэнэ. - 22.

Элэгдэл тооцогдох хєрєнгийнэлэгдїїлбэл зохих дїн нь тїїний анхны єртєг болон тэрхїї хєрєнгийн анхны єртєг бїрэлдїїлэх бусад дїнг санхїїгийн тайланд тусгаснаас нь їлдэх єртгийг хассантай тэнцїї гэж заажээ. Їлдэгдэл їнэ гэдэг нь анхны їнээс, ашиглалтаас хасах їед ашиглаж болох зїйлийн їнийг хассантай тэнцїї байна. - 23.

Эдгээрээс їзвэл элэгдлийнхэмжээ нь : Хєрєнгийн ашиглагдах хугацаа Элэгдэл тооцох суурь їнэ Элэгдэлийн зардлыг хувиарлах аргаас шууд хамаарах нь тодорхой байна . - 24.

Ашиглагдах хугацааг тогтоохдоо Стандарт-4т зааснаар: Ємнєх їеийн туршлага дээр тулгуурлах мєн хєрєнгийн ашиглалтын жилийн тоо, засвар їйлчилгээ хийх график, мєн технологийн єєрчлєлтєєс юм уу, їйлдвэрлэлийг єєрчлєн сайжруулснаас їїдэх хоцрогдол, тухайн хєрєнгийг ашиглан гаргаж буй бїтээгдэхїїнийх нь зах зээлийн эрэлт єєрчлєгдсєнєєс їїдэх хоцрогдол, тїрээсийн тогтоосон хугацаа дуусах хязгаар зэргийг їндэслэн тооцдог байна. - 25.

Элэгдэл тооцох суурьїнийг тогтоохдоо анхны їнээс їлдэх їнийг хасаж тогтооно. Їлдэх їнийг ихэнхи хєрєнгєнд бодитойгоор тогтоох боломж бага учир голчлон тэгтэй тэнцїїгээр авдаг. Гэхдээ зарим удаан хугацаанд ашиглагдах хєрєнгєнд тооцдог байна. - 26.

Ї ндсэн хєрєнгийнэлэгдлийг тооцох (1) шулуун шугамын арга (2) їйл ажиллагааны буюу бїтээгдэхїїний нэгжид ногдуулах арга (3) хурдавчилсан гэсэн гурван їндсэн арга байдаг хурдавчилсан аргад А. жилїїдийн нийлбэрийн арга Б. їлдэгдэл бууруулах аргыг хамруулж їздэг. Їлдэгдэл бууруулах аргын їндсэн арга нь давхар бууруулах арга байдаг. Євєрмєц арга А. Тооллогын арга Б. Орлуулагын арга - 27.

Шулуун шугамын аргаШулуун шугамын арга гэдэг нь эргэлтийн бус хөрөнгийн үнэ цэнэ жил бүр ижил хэмжээгээр буурна гэж үзээд элэгдлийг жил бүр тэнцүү хэмжээгээр байгуулах арга юм. Элэгдлийг дараах томъёогоор тооцно. Элэгдэл = Худалдан авалтын өртөг / Анхны їнэ / - Үлдэх өртөг Ашиглагдах хугацаа / жилээр / - 28.

Энэхүү тооцоонд анхныөртөг, ашиглагдах хугацаа, үлдэх өртгийн өгөгдөл хэрэгтэй. Анхны өртєг нь худалдан авах үнэ дээр хөрөнгө худалдан авахтай холбогдон гарсан зардлуудыг нэмээд гарсан дүн гэдгийг санаж байгаа байх. Ашиглагдах хугацаа гэдэг нь тухайн хөрөнгийг хэдэн жил ашиглаж болох вэ гэдгийг тодорхойлсон хугацаа . Үлдэх єртєг гэдэг нь хөрөнгийн ашиглалтын хугацаа дуустал элэгдүүлж дууссаны дараа үлдэх үнэлгээ буюу ашиглалтын шаардлага хангахгүй болсон ч тодорхой хэмжээний үнэ цэнэ бүхий таарсан үнээр зарагдах боломжийг харуулсан үнэлгээний дүн юм. - 29.

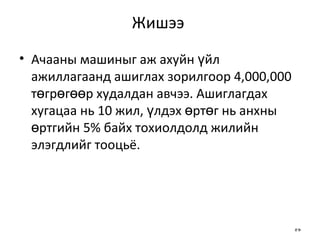

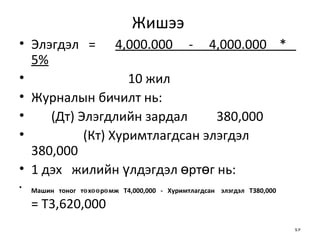

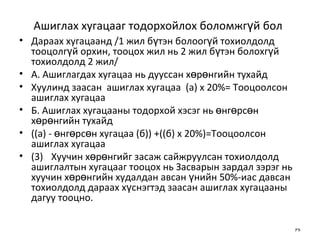

Жишээ Ачаанымашиныг аж ахуйн үйл ажиллагаанд ашиглах зорилгоор 4,000,000 төгрөгөөр худалдан авчээ. Ашиглагдах хугацаа нь 10 жил, үлдэх өртөг нь анхны өртгийн 5% байх тохиолдолд жилийн элэгдлийг тооцьё. - 30.

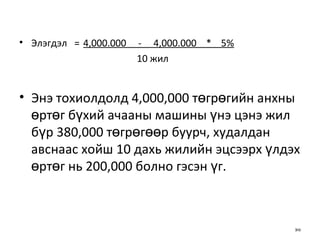

Элэгдэл = 4,000.000 - 4,000.000 * 5% 10 жил Энэ тохиолдолд 4,000,000 төгрөгийн анхны өртөг бүхий ачааны машины үнэ цэнэ жил бүр 380,000 төгрөгөөр буурч, худалдан авснаас хойш 10 дахь жилийн эцсээрх үлдэх өртөг нь 200,000 болно гэсэн үг. - 31.

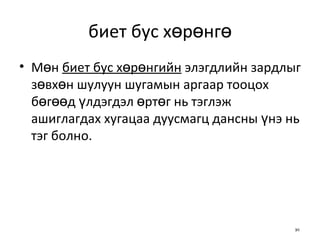

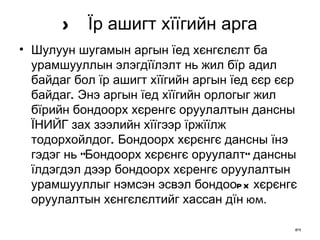

биет бус хөрөнгөМөн биет бус хөрөнг ийн элэгдлийн зардл ыг зөвхөн шулуун шугамын аргаар тооцох бөгөөд үлдэгдэл өртөг нь тэглэж ашиглагдах хугацаа дуусмагц дансны үнэ нь тэг болно. - 32.

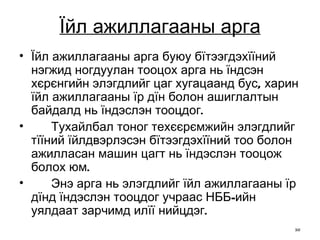

Ї йл ажиллагааныарга Їйл ажиллагааны арга буюу бїтээгдэхїїний нэгжид ногдуулан тооцох арга нь їндсэн хєрєнгийн элэгдлийг цаг хугацаанд бус, харин їйл ажиллагааны їр дїн болон ашиглалтын байдалд нь їндэслэн тооцдог. Тухайлбал тоног техєєрємжийн элэгдлийг тїїний їйлдвэрлэсэн бїтээгдэхїїний тоо болон ажилласан машин цагт нь їндэслэн тооцож болох юм. Энэ арга нь элэгдлийг їйл ажиллагааны їр дїнд їндэслэн тооцдог учраас НББ-ийн уялдаат зарчимд илїї нийцдэг. - 33.

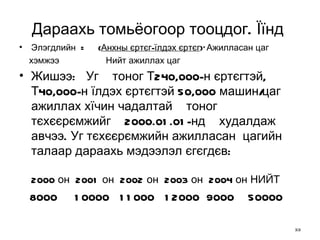

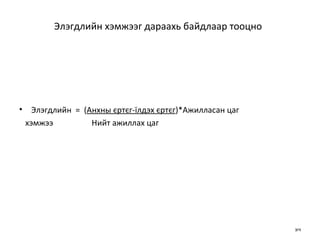

Дараахь томьёогоор тооцдог.Їїнд Элэгдлийн = ( Анхны єртєг-їлдэх єртєг )*Ажилласан цаг хэмжээ Нийт ажиллах цаг Жишээ: Уг тоног Т240,000-н єртєгтэй, Т40,000-н їлдэх єртєгтэй 50,000 машин/цаг ажиллах хїчин чадалтай тоног тєхєєрємжийг 2000 .01.01-нд худалдаж авчээ. Уг т є хєєрє м жийн ажилласан цагийн талаар дараахь мэдээлэл єгєгдєв: 2000 он 2001 он 2002 он 2003 он 2004 он НИЙТ 8000 10000 11000 12000 9000 50000 - 34.

Элэгдл ийн хэмжээгдараахь байдлаар тооцно Элэгдлийн = ( Анхны єртєг-їлдэх єртєг )*Ажилласан цаг х эмжээ Нийт ажиллах цаг - 35.

Бїтээгдэхїїний нэгжид ногдуулахаргын давуу тал Хєрєнгий н элэгдлийг їйл ажиллагааны їр дїн буюу ашигласан байдалд нь ї н дэслэн тооцдог учир уялдаат зарчимд илїї сайн нийцдэг. Бїтээгдэхїїний нэгжид ногдуупах зргын дутагдалтай тал Тухайн тайлангийн хугацаанд хєрєнгийг ашигласан хугацаа, їйлдвэрлэсэн бїтээгдэхїїн зэрэг элэгдэл тооцох їйл ажиллагааны нэгжийг тодорхойлоход хїндрэлтэй байдаг; Зєвхєн їйл ажиллагааны їр дїнд їндэслэдэг учир барилга зэрэг їндсэн хєрєнгийн элэгдлийг тооцоход тохиромжтой арга болж чаддаггїй. Бїтээгдэхїїний нэгжид ногдуулах аргыг уурхай, ашигт малтмалын орд зэрэг байгалийн нєєцийн шавхагдалтыг тооцоход єргєн ашигладаг. - 36.

Хурдавчилсан арга Элэгдлийг хурдавчилсан аргаар тооцох їед эхний жилїїдийн элэгдлийн зардал єндєр, сїїлийн жилїїдийнх нь бага байдаг. Эхний жилїїдэд хєрєнгийн їр єгєєж єндєр байдаг тул эдгээр жилїїдэд элэгдлийн зэрдал єндєр байх ёстой, харин сїїлийн жилїїдэд їр єгєєж нь буурдаг учраас элэгдлийн зардал бага байх ёстой гэсэн їндсэн ойлголт дээр хурдавчилсан арга нь суурилдаг. Элэгдэл тооцох хурдавчилсан аргад їлдэгдэл бууруулах ба жилїїдийн нийлбэрийн гэсэн хоёр аргыг хамруулдаг гэдгийг бид дээр дурдсан билээ. Арга тус бїрийг дэлгэрїїлэн авч їзье: - 37.

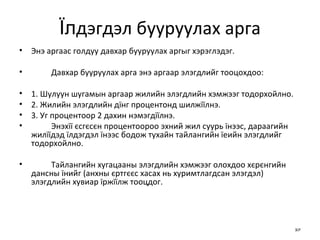

Їл дэгдэл бууруулах арга Энэ аргаас голдуу давхар бууруулах аргыг хэрэглэдэг. Давхар бууруулах арга энэ аргаар элэгдлийг тооцохдоо: 1. Шулуун шугамын аргаар жилийн элэгдлийн хэмжээг тодорхойлно. 2. Жилийн элэгдлийн дїнг процентонд шилжїїлнэ. 3. Уг процентоор 2 дахин нэмэгдїїлнэ. Энэхїї єсгєсєн процентоороо эхний жил суурь їнээс, дараагийн жилїїдэд їлдэгдэл їнээс бодож тухайн тайлангийн їеийн элэгдлийг тодорхойлно. Тайлангийн хугацааны элэгдлийн хэмжээг олохдоо хєрєнгийн дансны їнийг (анхны єртгєєс хасах нь хуримтлагдсан элэгдэл) элэгдлийн хувиар їржїїлж тооцдог. - 38.

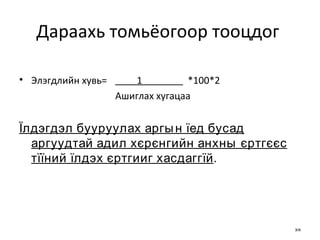

Дараахь томьёогоор тооцдог Элэгдлийн хувь= 1 *100*2 Ашиглах хугацаа Їлдэгдэл бууруулах аргын їед бусад аргуудтай адил хєрєнгийн анхны єртгєєс тїїний їлдэх єртгииг хасдаггїй . - 39.

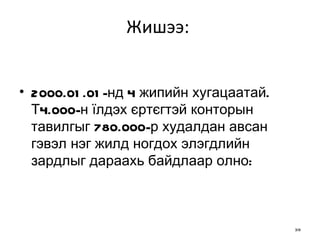

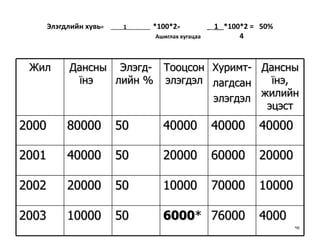

Жишээ: 2000.01.01-нд4 жипийн хугацаатай. Т4.000-н їлдэх єртєгтэй конторын тавилгыг 780.000-р худалдан авсан гэвэл нэг жилд ногдох элэгдлийн зард л ыг дараахь байдлаар олно: - 40.

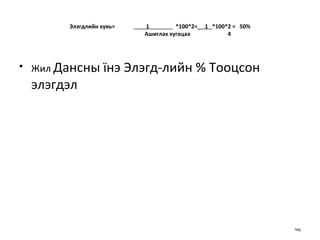

Элэгдлийн хувь= 1 *100*2= _ 1 *100*2 = 50% Ашиглах хугацаа 4 Жил Дансны ї нэ Элэгд-лийн % Тооцсон элэгдэл - 41.

Элэгдлийн хувь = 1 *100*2 = _ 1 *100*2 = 50% Ашиглах хугацаа 4 Жил Дансны ї нэ Элэгд-лийн % Тооцсон элэгдэл Хуримт- лагдсан элэгдэл Дансны їнэ, жилийн эцэст 2000 80000 50 40000 40000 40000 2001 40000 50 20000 60000 20000 2002 20000 50 10000 70000 10000 2003 10000 50 6000 * 76000 4000 - 42.

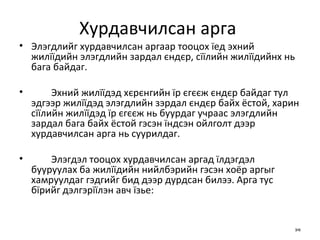

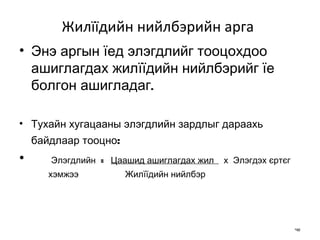

Жилїїдийн нийлбэрийн арга Энэ аргын їед элэгдлийг тооцохдоо ашиглагдах жилїїдийн нийлбэрийг їе болгон ашигладаг. Тухайн хугацааны элэгдлийн зардлыг дараахь байдлаар тооцно : Элэгдлийн = Цаашид ашиглагдах жил х Элэгдэх єртєг хэмжээ Жилїїдийн нийлбэр - 43.

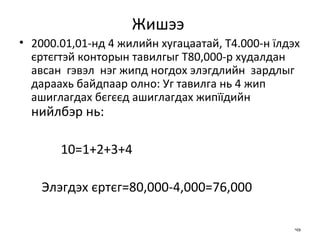

Жишээ 2000.01,01-нд 4 жилийн хугацаатай, Т4.000-н їлдэх єртєгтэй конторын тавилгыг Т80,000-р худалдан авсан гэвэл нэг жипд ногдох элэгдлийн зардлыг дараахь байдпаар олно: Уг тавилга нь 4 жип ашиглагдах бєгєєд ашиглагдах жипїїдийн нийлбэр нь: 10=1+2+3+4 Элэгдэх єртєг=80,000-4,000=76,000 - 44.

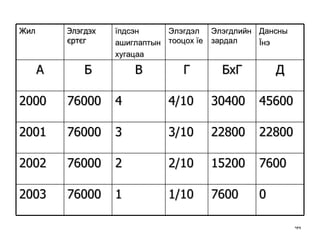

Жил Элэгдэх єртєг їпдсэн ашиглаптын хугацаа Элэгдэл тооцох їе Элэгд л ийн зардал Дансны Їнэ А Б В Г БхГ Д 2000 76000 4 4/10 30400 45600 2001 76000 3 3/10 22800 22800 2002 76000 2 2/10 15200 7600 2003 76000 1 1/10 7600 0 - 45.

Байгалийн нєєц Байгалийн нєєц гэдэгт янз бїрийн ашигт малтмал, газрын тос, байгалийн хий зэрэг нєєц ордог. Эдгээр нь нєхєн сэргээгддэггїй бєгєєд ашиглах тусам нєєц нь хорогдож байдаг тул элэгдэх хєрєнгє гэж їздэг. Байгалийн нєєцийг бусад хєрєнгийн нэгэн адил єртгєєр нь бїртгэх бєгєєд уг єртгийг байгалийн нєєцийг ашиглах хугацааны туршид элэгдїїлж зардалд шингээдэг. Байгалийн-нєєцийн єртєгт (1) худалдаж авсан їнэ. (2) хайгуулын зардал, (3) судалгааны зардал ордог. Байгалийн нєєцийн энэхїї элэгдэж зардалд шингэж байгаа хэсгийг бусад хєрєнгийн адил элэгдэл гэж нэрлэдэггїй, харин хорогдол /зарим номонд шавхагдал / гэж нэрлэдэг. Баланс дээр "Байгалийн нєєц"-ийг єртгєєр нь тусгаж, харин "Хуримтлагдсан шавхагдал"-ыг доор нь хасч харуулах ёстой. - 46.

Ихэнх тохиолдолд байгалийннєєцийг бидний дээр їзсэн "бїтээгдэхїїний нэ гж ид ногдуулах" аргаар элэгдїїлдэг бєгєєд энэ нь нийт олзворлохоор тооцсон хэмжээнд їндэслэн тухайн жил олзворлосон н эгжид ногдох элэгдлийн хэмжээг тодорхойлдог. Є єрєєр хэлбзл: Анхны ертег х Тайлангийн хугацаанд н ийт олзворлохоор тооцсон нэгж олзворлосон нэгж = Хорогдлы н хэмжээ Х орогдлын хэмжээгээр дараахь журналын бичилтийг хийнэ: Хорогдлын зардал хххх Хуримтлагдсан хорогдол хххх - 47.

Элэгдлийн бїртгэл Тооцоолсонэлэгдлийг зардалд шингээхийн тулд холбогдох дансуудад бич и лт хийнэ.Їїний тулд: Хуримтлагдсан элэгдэл , Элэгдлийн зардал дансдыг хєтєлнє. Хурамтлагдсан элэгдэл данс нь тухайн хєрєнгийн ашиглах хугацааны туршид байгуулсан элэгдлийг хуримтлуулахад зориулагдан хєтлєгддєг учир хуримтлагдсан элэгдлийн дїнгээр їлдэгдэлтэй гар даг балансын данс юм . Элэгдлийн зардал данс нь зєвхєн тухай тайлант хугацаанд байгуулсан элэгдлийг тухайн їеийн єртєг, зарлагад хамааруулахад зориулагддаг учир тайлангийн данс болно. - 48.

Иймд Элэгдлийнзардал данс нь « Їйлдвэрлэлийн нэмэлт зардал »- ын данс болон « Орлого зарлагын нэгдсэн данс »- нд хаагдана. Харин хуримтлагдсан элэгдлийг балансанд їндсэн хєрєнгийн хэсэгт хасах тэмдэгтэйгээр тусгаж єгнє. Ингэснээр їндсэн хєрєнгє балансын дїнд їлдэгдэл їнээрээ буюу цаашид ашиглагдах бодит єргєєрєє тусгагдана. Дансны бичилтийг хийхдээ тайлант хугацаанд байгуулсан элэгдлийн дїнгээр \Элэгдлийн зардал\ дансны дебет, \Хуримтлагдсан элэгдэл\ дансны кредитэд бичнэ.Зардал єртєгт шингээсэн буюу хаасан їед \Їйлдвэрлэлийн нэмэлт зардал(О. З. Н. Д ) дансны дебет, \Элэгдлийн зардал\ дансны кредитэд бичилт хийнэ. - 49.

Элэгдэл тооцоход анхаарах зїйлс Їндсэн хєрєнгийг тайлангийн хугацаанд янз бїрийн хугацаанд олж бэлтгэдэг учраас тухайн жилд байгуулах элэгдлийг ашгиласан хугацаанд нь тохируулж байгуулах ёстой. Єєрєєр хэлбэл 9 дїгээр сард ашиглалтад авсан хєрєнгєнд 4/12 хэмжээтэй элэгдлийг тухайн онд нь байгуулна. Харин сарын элэгдлийг 15 – аас ємнє авсан гэвэл 9 сараас, 16-аас хойш авсан гэвэл 10 сараас элэгдэл тооцох жишээтэй. Ашиглалтаас хасах їед мєн энэ зарчмыг баримтлах нь техник ажиллагааг хєнгєвчилдєг. - 50.

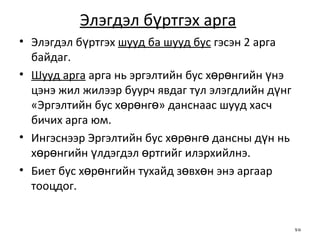

Элэгдэл бүртгэх арга Элэгдэл бүртгэх шууд ба шууд бус гэсэн 2 арга байдаг. Шууд арга арга нь эргэлтийн бус хөрөнгийн үнэ цэнэ жил жилээр буурч явдаг тул элэгдлийн дүнг « Эргэлтийн бус хөрөнгө » данснаас шууд хасч бичих арга юм. Ингэснээр Эргэлтийн бус хөрөнгө дансны дүн нь хөрөнгийн үлдэгдэл өртгийг илэрхийлнэ. Биет бус хөрөнгийн тухайд зөвхөн энэ аргаар тооцдог. - 51.

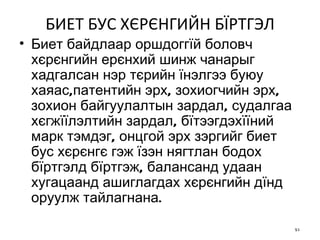

БИЕТ БУС ХЄРЄНГИЙНБЇРТГЭЛ Биет байдлаар оршдоггїй боловч хєрєнгийн ерєнхий шинж чанарыг хадгалсан нэр тєрийн їнэлгээ буюу хаяас,патентийн эрх, зохиогчийн эрх, зохион байгуулалтын зардал, судалгаа хєгжїїлэлтийн зардал, бїтээгдэхїїний марк тэмдэг, онцгой эрх зэргийг биет бус хєрєнгє гэж їзэн нягтлан бодох бїртгэлд бїртгэж, балансанд удаан хугацаанд ашиглагдах хєрєнгийн дїнд оруулж тайлагнана. - 52.

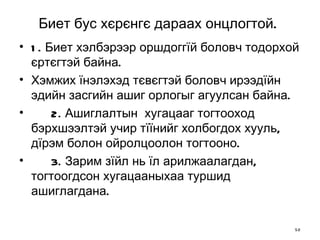

Биет бус хєрєнгєдараах онцлогтой. 1. Биет хэлбэрээр оршдоггїй боловч тодорхой єртєгтэй байна. Хэмжих їнэлэхэд тєвєгтэй боловч ирээдїйн эдийн засгийн ашиг орлогыг агуулсан байна. 2. Ашиглалтын хугацааг тогтооход бэрхшээлтэй учир тїїнийг холбогдох хууль, дїрэм болон ойролцоолон тогтооно. 3. Зарим зїйл нь їл арилжаалагдан, тогтоогдсон хугацааныхаа туршид ашиглагдана. - 53.

Биет бус хєрєнгийгбїртгэлд тусгахдаа 3 зарчмийг баримтлана 1.Єртгийн буюу олж бэлтгэсэн зардлаар нь 2.Орлого зарлага зохицох 3. Орлогын буюу худалдаалахад хэдий хир ашиг олох байдал зэрэг болно. Биет бус хєрєнгєнд хамаарагдах патентийн ба зохиогчийн эрх, бїтээгдэхїїний марк тэмдэг, нэр тєрийн зардал зэрэг нь арилжаалагдах, зохион байгуулалтын зардал, судалгаа хєгжїїлэлтийн зардал зэрэг нь їл арилжаалагдах шинж чанартай гэдгийг мэдэх нь бас ач холбогдолтой болно. Биет бус хєрєнгє нь їндсэн хєрєнгийн шинж чанартай учраас тїїнийг элэгдїїлж, зардалд шингээх замаар єртгийг нь нєхдєг . - 54.

ОУБС-ын хорооноос биетбус хєрєнгийн элэгдлийг шулуун шугамын аргаар тооцож, їлдэгдэл ( бодит ) єртгєєр нь балансанд тусгаж байхыг зєвлєсєн байна. Мєн тїїнчлэн ашиглагдах хугацааг тогтооход тєвєгтэй хєрєнгийн хувь 40 жилээс хэтрэхгїйгээр тооцох нь зїйтэй гэж заажээ. Үлдэгдэл өртөг = Анхны өртөг - Элэгдэл - 55.

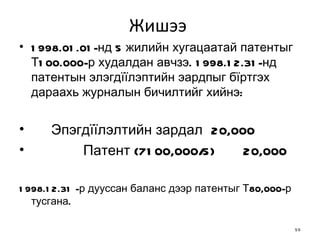

Жишээ 1998.01.01-нд5 жилийн хугацаатай патентыг Т100.000-р худалдан авчзэ. 1998.12.31-нд патентын элэгдїїлэптийн эардпыг бїртгэх дараахь журналын бичилтийг хийнэ: Эпэгдїїлэлтийн зардал 20,000 Патент {7100,000/5) 20,000 1998.12.31 -р дууссан баланс дээр п атентыг Т80,000-р тусгана. - 56.

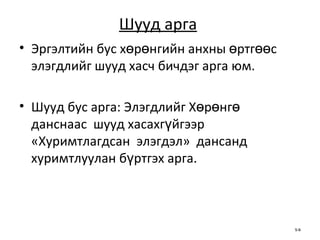

Шууд бус аргаШууд бус арга нь элэгдлийн дүнг Эргэлтийн бус хөрөнгө данснаас шууд хасалгүй, Хуримтлагдсан элэгдэл дансанд (хөрөнгийн сөрөг тохируулах данс) хуримтлуулан бичих арга юм. Хөрөнгийн сөрөг тохируулах данс гэдэг нь Эргэлтийн бус хөрөнгө данснаас элэгдлийн дүнг шууд хасах бус, тусгай дансанд бүртгэж, элэгдлийн дүнг тусад нь харуулахад хэрэглэх данс юм. Шууд бус аргыг хэрэглэх тохиолдолд Эргэлтийн бус хөрөнгө дансанд ямагт анхны өртгөөрөө байх бөгөөд Хөрөнгө дансны дүнгээс тухайн хөрөнгийн хуримтлагдсан элэгдлийг хасаад үлдсэн дүн нь эргэлтийн бус хөрөнгийн бодит үнийг харуулна. Биет хөрөнгийн тухайд ихэвчлэн энэ аргаар тооцдог. - 57.

Жишээ Элэгдэл = 4,000.000 - 4,000.000 * 5% 10 жил Журналын бичилт нь: (Дт) Элэгдлийн зардал 380,000 (Кт) Хуримтлагдсан элэгдэл 380,000 1 дэх жилийн үлдэгдэл өртөг нь: Машин тоног төхөөрөмж Т4,000,000 - Хуримтлагдсан элэгдэл Т380,000 = Т3,620,000 - 58.

Шууд арга Эргэлтийн бус хөрөнгийн анхны өртгөөс элэгдлийг шууд хасч бичдэг арга юм. Шууд бус арга: Элэгдлийг Хөрөнгө данснаас шууд хасахгүйгээр « Хуримтлагдсан элэгдэл » дансанд хуримтлуулан бүртгэх арга. - 59.

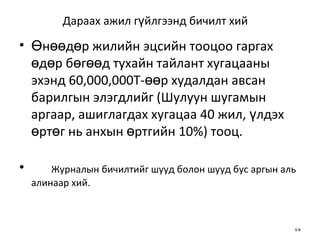

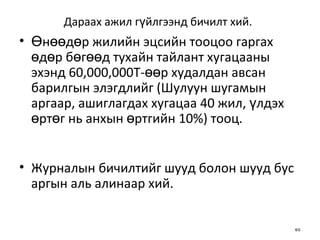

Дараах ажил гүйлгээндбичилт хий Өнөөдөр жилийн эцсийн тооцоо гаргах өдөр бөгөөд тухайн тайлант хугацааны эхэнд 60,000,000Т-өөр худалдан авсан барилгын элэгдлийг (Шулуун шугамын аргаар, ашиглагдах хугацаа 40 жил, үлдэх өртөг нь анхын өртгийн 10%) тооц. Журналын бичилтийг шууд болон шууд бус аргын аль алинаар хий. - 60.

Элэгдэл ба эргэлтийнбус хөрөнгийг худалдах нь Э лэгдэл тооцогддог барилга байгууламж, тавилга эд хогшил, машин тоног төхөөрөмж зэрэг хөрөнгийг худалдах тохиолдолд хэрхэн бүртгэх талаар авч үзье. Элэгдэл тооцогдох эргэлтийн бус хөрөнгийн үнэ цэнэ нь элэгдлийн хэмжээгээр жил бүр буурдаг тул уг хөрөнгийн арилжааны ашиг алдагдлыг түүний үлдэгдэл өртөг, борлуулалтын үнэ хоёрын зөрүүгээр олно. - 61.

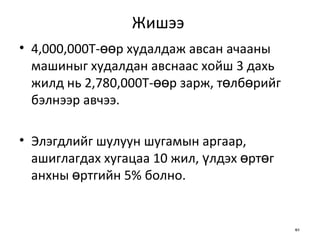

Жишээ 4,000,000Т-өөрхудалдаж авсан ачааны машиныг худалдан авснаас хойш 3 дахь жилд нь 2,780,000Т-өөр зарж, төлбөрийг бэлнээр авчээ. Элэгдлийг шулуун шугамын аргаар, ашиглагдах хугацаа 10 жил, үлдэх өртөг анхны өртгийн 5% болно. - 62.

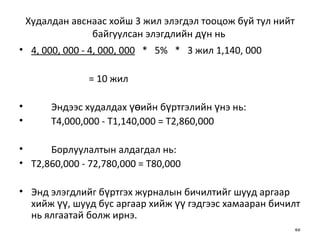

Худалдан авснаас хойш3 жил элэгдэл тооцож буй тул нийт байгуулсан элэгдлийн дүн нь 4, 000, 000 - 4, 000, 000 * 5% * 3 жил 1 ,140, 000 = 10 жил Эндээс худалдах үөийн бүртгэлийн үнэ нь: Т4,000,000 - Т1,140,000 = Т2,860,000 Борлуулалтын алдагдал нь: Т2,860,000 - 72,780,000 = Т80,000 Энд элэгдлийг бүртгэх журналын бичилтийг шууд аргаар хийж үү, шууд бус аргаар хийж үү гэдгээс хамааран бичилт нь ялгаатай болж ирнэ. - 63.

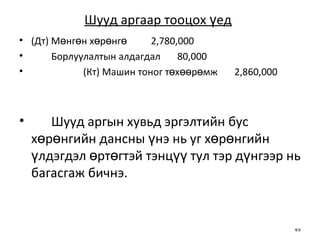

Шууд аргаар тооцохүед (Дт) Мөнгөн хөрөнгө 2,780,000 Борлуулалтын алдагдал 80,000 (Кт) Машин тоног төхөөрөмж 2,860,000 Шууд аргын хувьд эргэлтийн бус хөрөнгийн дансны үнэ нь уг хөрөнгийн үлдэгдэл өртөгтэй тэнцүү тул тэр дүнгээр нь багасгаж бичнэ. - 64.

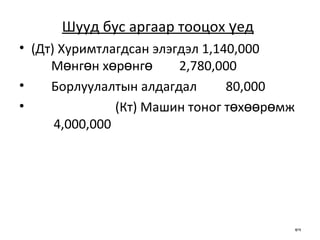

Шууд бус аргаартооцох үед (Дт) Хуримтлагдсан элэгдэл 1,140,000 Мөнгөн хөрөнгө 2,780,000 Борлуулалтын алдагдал 80,000 (Кт) Машин тоног төхөөрөмж 4,000,000 - 65.

Дараах ажил гүйлгээндбичилт хий. Өнөөдөр жилийн эцсийн тооцоо гаргах өдөр бөгөөд тухайн тайлант хугацааны эхэнд 60,000,000Т-өөр худалдан авсан барилгын элэгдлийг (Шулуун шугамын аргаар, ашиглагдах хугацаа 40 жил, үлдэх өртөг нь анхын өртгийн 10%) тооц. Журналын бичилтийг шууд болон шууд бус аргын аль алинаар хий. - 66.

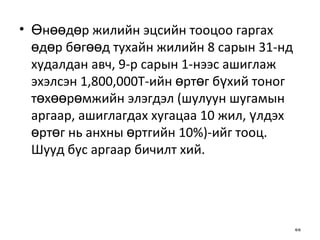

Өнөөдөр жилийн эцсийнтооцоо гаргах өдөр бөгөөд тухайн жилийн 8 сарын 31-нд худалдан авч, 9-р сарын 1-нээс ашиглаж эхэлсэн 1,800,000Т-ийн өртөг бүхий тоног төхөөрөмжийн элэгдэл (шулуун шугамын аргаар, ашиглагдах хугацаа 10 жил, үлдэх өртөг нь анхны өртгийн 10%)-ийг тооц. Шууд бус аргаар бичилт хий. - 67.

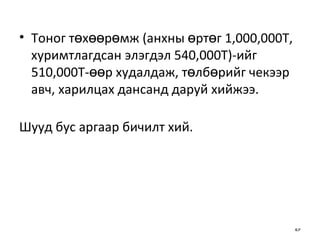

Тоног төхөөрөмж (анхныөртөг 1,000,000Т, хуримтлагдсан элэгдэл 540,000Т)-ийг 510,000Т-өөр худалдаж, төлбөрийг чекээр авч, харилцах дансанд даруй хийжээ. Шууд бус аргаар бичилт хий. - 68.

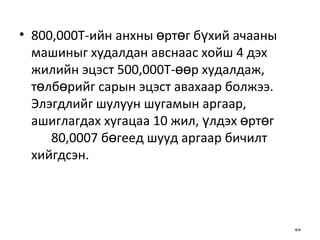

800,000Т-ийн анхны өртөгбүхий ачааны машиныг худалдан авснаас хойш 4 дэх жилийн эцэст 500,000Т-өөр худалдаж, төлбөрийг сарын эцэст авахаар болжээ. Элэгдлийг шулуун шугамын аргаар, ашиглагдах хугацаа 10 жил, үлдэх өртөг 80,0007 бөгеед шууд аргаар бичилт хийгдсэн. - 69.

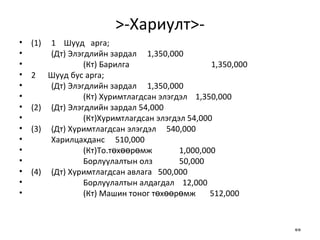

>-Хариулт>- (1) 1 Шууд арга; (Дт) Элэгдлийн зардал 1,350,000 (Кт) Барилга 1,350,000 2 Шууд бус арга; (Дт) Элэгдлийн зардал 1,350,000 (Кт) Хуримтлагдсан элэгдэл 1,350,000 (2) (Дт) Элэгдлийн зардал 54,000 (Кт)Хуримтлагдсан элэгдэл 54,000 (3) (Дт) Хуримтлагдсан элэгдэл 540,000 Харилцахданс 510,000 (Кт)То.төхөөрөмж 1,000,000 Борлуулалтын олз 50,000 (4) (Дт) Хуримтлагдсан авлага 500,000 Борлуулалтын алдагдал 12,000 (Кт) Машин тоног төхөөрөмж 512,000 - 70.

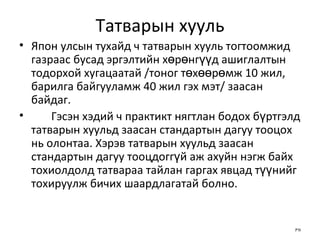

Татварын хууль Японулсын тухайд ч татварын хууль тогтоомжид газраас бусад эргэлтийн хөрөнгүүд ашиглалтын тодорхой хугацаатай /тоног төхөөрөмж 10 жил, барилга байгууламж 40 жил гэх мэт/ заасан байдаг. Гэсэн хэдий ч практикт нягтлан бодох бүртгэлд татварын хуульд заасан стандартын дагуу тооцох нь олонтаа. Хэрэв татварын хуульд заасан стандартын дагуу тооцдоггүй аж ахуйн нэгж байх тохиолдолд татвараа тайлан гаргах явцад түүнийг тохируулж бичих шаардлагатай болно. - 71.

Одоо Япон улсадэнэ талаар татварын хууль тогтоомжид хэрхэн нийцүүлж нягтлан бодох бүртгэлдээ тусгаж оруулдаг талаар тайлбарлая. 1. Бага хувь хэмжээтэй хөрөнгө 1 жилээс дээш ашиглагдах үндсэн хөрөнгө хэдий ч худалдан авсан үнэ нь бага, мөн эрэлт багатай байх тохиолдолд хөрөнгөд оруулж тооцолгүй "түргэн элэгдэх барааны зардал"-д тусгах нь бий. Жишээлбэл 30000 төгрөгөөр шинэ хивс авсан нь цаашид хөрөнгөд бүртгэгдэх боловч мөнгөн дүн нь хөрөнгийн дүнд тодорхой нөлөө үзүүлэхгүй. Энэ тохиолдолд практикт түргэн элэгдэх барааны зардалд тусгадаг. Түүнчлэн Японд 100000 төгрөгөөс бага дүнтэй хөрөнгийг зардалд оруулж тооццог аж ахуйн нэгжүүд цөөнгүй байдаг. Үүнийг татварын хууль тогтоомжид нийцүүлсэн гэж ойлгох хэдий ч энэ талаар нягтлан бодох бүртгэлээр тодорхой заагаагүй бөгөөд зөвхөн практик дээрх жишээ юм. - 72.

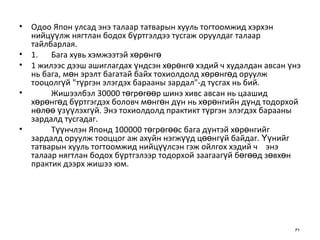

Элэгдүүлэх арга Шулуун шугамын аргын үлдэгдэл өртөг Биет хөрөнгийн тухайд үлдэгдэл өртгийг худалдан авалтын өртгийн 10% хэмээн татварын хуульд заасан байдаг. Гэсэн хэдий ч санхүүгийн тайлан бүртгэлд ч үүнийг авч хэрэглэх тохиолдолд цөөнгүй. Давхар бууруулах аргыг хэрэглэх Биет хөрөнгийн дотор барилга байгууламж нь ашиглагдах хугацаа хамгийн урт бөгөөд мөнгөн дүнгийн хувьд ч хамгийн их байдаг учраас хэдэн жилийн өмнөх хуулийн 10 өөрчлөлтөөр татварын хууль нь шулуун шугамын арга хэмээн заасан ч барилга байгууламжаас бусад хөрөнгөд шулуун шугамын арга төдийгүй давхар бууруулах арга зэргийг ашиглаж болдог. Практикт барилгаас бусад хөрөнгөнд давхар бууруулах аргыг ашигладаг аж ахуйн нэгж олон байдаг. Учир нь худалдан авсны дараа эхний жилд шулуун шугамын аргын хувьд их хэмжээний элэгдлийн зардал тооцогдож хуулийн хүрээнд татвараас зугатах болдог учраас тэр юм. Харин үлдэгдэл өртөг нь шулуун шугамын аргатай адил - 73.

Элэгдлийн дээд хязгаарҮлдэгдэл өртгийн 5% хүртэл элэгдүүлнэ. Жишээлбэл, худалдан авалтын өртөг нь 10000 төгрөг, ашиглах хугацаа нь 10 жил, шулуун шугамын аргаар бол 11 дэх жилд үлдэгдэл өртөг нь 500 төгрөг болох учир элэгдлийн зардал нь 500 төгрөгөөр тусгагдана. 3. Тайлант хугацаанд үндсэн хөрөнгийг худалдан авах тохиолдолд элэгдлийг сар бүрээр хуваарилж тооцох нь Сарын доторх хугацааг бүтнээр тооцно. Жишээ) 8 сарын 20нд хөрөнгө худалдан авч түүнийг 4 сар 12 хоног ашигласан. Энэ тохиолдолд 12 хоногийг бүтэн сараар тооцон 5 сараар элэгдлийн зардал байгуулна. Үүнийг ч татварын хууль тогтоомжид заасан байдаг. - 74.

Хуучин хөрөнгийн ашиглаххугацааг тооцоолох нь Хуучин хөрөнгийг худалдан авсан тохиолдолд түүнийг шинэ хөрөнгөтэй адилаар элэгдэл байгуулж болохгүй. Учир нь хөрөнгө нь цаг хугацаа өнгөрөхийн хирээр үнэ цэнэ нь буурахын хамт элэгдэж хуучирдаг. Энэ талаар татварын хууль тогтоомжид дор дурдсаны дагуу заасан байдаг. 1. Үлдэгдэл ашиглах хугацааг тодорхойлох боломжтой бол Үйл ажиллагааны зориулалтаар бэлдсэн жилд тооцоолсон тухайн худалдан авсны дараах ашиглах боломжтой жилүүд - 75.

Ашиглах хугацааг тодорхойлохболомжгүй бол Дараах хугацаанд /1 жил бүтэн болоогүй тохиолдолд тооцолгүй орхин, тооцох жил нь 2 жил бүтэн болохгүй тохиолдолд 2 жил/ А. Ашиглагдах хугацаа нь дууссан хөрөнгийн тухайд Хуулинд заасан ашиглах хугацаа (а) х 20%= Тооцоолсон ашиглах хугацаа Б. Ашиглах хугацааны тодорхой хэсэг нь өнгөрсөн хөрөнгийн тухайд ((а) - өнгөрсөн хугацаа (б)) +((б) х 20%)=Тооцоолсон ашиглах хугацаа (3) Хуучин хөрөнгийг засаж сайжруулсан тохиолдолд ашиглалтын хугацааг тооцох нь Засварын зардал зэрэг нь хуучин хөрөнгийн худалдан авсан үнийн 50%-иас давсан тохиолдолд дараах хүснэгтэд заасан ашиглах хугацааны дагуу тооцно. - 76.

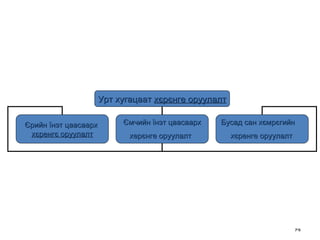

Урт хугацаат хєрєнге оруулалт Єрийн їнэт цаасаарх хєренгє оруулалт Ємчийн їнэт цаасаарх херєнге оруулалт Бусад сан хємрєгийн хєренге оруулалт - 77.

Урт хугацаат хєрєнгєоруулалтад єрийн болон ємчийн їн эт цаасаарх ург хугацаатай хєрєнгє оруулалтаас гадна урт хугацаат єр тєлбєр тєлєхєд зориулан тусгаарласан менгєн хєрєнгє, урт хугацаат авлагын бичиг, салбар компаниудад єгсєн урьдчилгаа, хамтарсан їйлдвэр болон нєхєрлєл, хоршоонд оруулсан херєнгє, ирээдїйн їйл ажиллагаанд ашиглах зорилгоор эзэмшиж байгаа хєренгє зэргийг хамруулан їздэг. Урт хугацаат хєрєшє оруулалтыг баланс дээр эргэлтийн хєрєнгийн доор "Урт хугацаат херєнгє оруулалт" гэсэн хэсэгт тусгана. - 78.

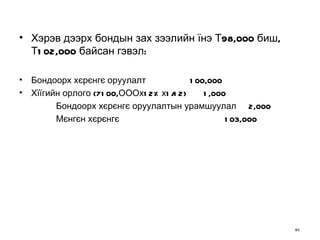

Єрийн їнэт цаасаарххєрєнгє оруулалтын бїртгэл Єрийн їнэт цаасаарх урт хугацаат хєренгє оруулалтын нэг хэлбэр нь бондоорх херєнгє оруулалт юм. Бондоорх хєрєнгє оруулалтыг худалдаж авсан єртгєер нь НББ-д тусгах ба єртегт нь бонд худалдаж авсан їнэ, брокерын шимтгэл болон бусад зардал багтана. Хэрэв бондын хїї зах зээлийн хїїгийн тївшинтэй ижил байвал бонд зах зээл дээр нэрлэсэн їнээрээ зарагдана. Харин бондын хїї нь зах зээлийн хїїгийн тївшнээс ялгаатай байвал бондыг худалдаж авах їнэ буюу зах зээлийн їнэ нь бондын нэрлэсэн їнээс єєр байна. Бондын хїї зах зээлийн їнээс доогуур байвал бондын зах зээлийн їнэ нэрлэсэн їнээсээ бага байх ба нэрлэсэн ба зах зээлийн їнийн зєрїїг бондын хєнгєлєлт гэнэ. Бондын хїї зах зээлийн хїїгээс дээгїїр байвал бондын зах зээлийн їнэ нэрлэсэн їнээс єндєр байх ба зєрїїг бондын урамшуулал гэдэг. - 79.

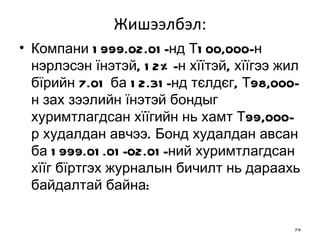

Жишээлбэл: Компани 1999.02.01-ндТ100,000-н нэрлэсэн їнэтэй, 12%-н хїїтэй, хїїгээ жил бїрийн 7.01 ба 12.31-нд тєлдєг, Т98,000-н зах зээлийн їнэтэй бондыг хуримтлагдсан хїїгийн нь хамт Т99,000-р худалдан авчээ. Бонд худалдан авсан ба 1999.01.01-02.01-ний хуримтлагдсан хїїг бїртгэх журналын бичилт нь дараахь байдалтай байна: - 80.

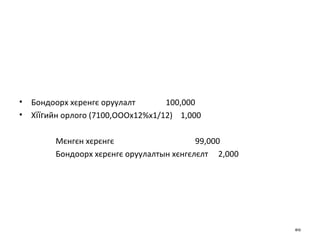

Бондоорх хєренгє оруулалт 100 ,000 Х їїг ийн орлого (7100,ОООх12%х1/12) 1,000 Мєнгєн хєрєнгє 99,000 Бондоорх хєрєнгє оруулалтын хєнгєлєлт 2,000 - 81.

Хэрэв дээрх бондынзах зээлийн їнэ Т98,000 биш, Т102,000 байсан гэвэл: Бондоорх хєрєнгє оруулалт 100,000 Хїїгийн орлого (7100,ОООх12%х1/12) 1,000 Бондоорх хєрєнгє оруулалтын урамшуулал 2,000 Мєнгєн хєрєнгє 103,000 - 82.

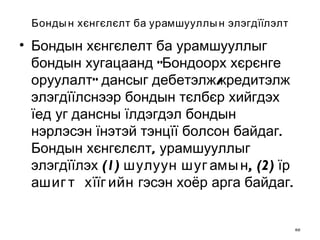

Бондын хєнгєлєлт баурамшууллын элэгдїїлэлт Бондын хєнгєлелт ба урамшууллыг бондын хугацаанд "Бондоорх хєрєнге оруулалт" дансыг дебетэлж/кредитэлж элэгдїїлснээр бондын тєлбєр хийгдэх їед уг дансны їлдэгдэл бондын нэрлэсэн їнэтэй тэнцїї болсон байдаг. Бондын хєнгєлєлт, урамшууллыг элэгдїїлэх (1) шулуун шугамын, (2) їр ашигт хїїгийн гэсэн хоёр арга байдаг. - 83.

- 84.

> Їрашигт хїїгийн арга Шулуун шугамын аргын їед хєнгєлєлт ба урамшууллын элэгдїїлэлт нь жил бїр адил байдаг бол їр ашигт хїїгийн аргын їед єєр єєр байдаг. Энэ аргын їед хїїгийн орлогыг жил бїрийн бондоорх хєренгє оруулалтын дансны Ї НИЙГ зах зээлийн хїїгээр їржїїлж тодорхойлдог. Бондоорх хєрєнгє дансны їнэ гэдэг нь "Бондоорх хєрєнгє оруулалт" дансны їлдэгдэл дээр бондоорх хєренгє оруулалтын урамшууллыг нэмсэн эсвэл бондооpx хєрєнгє оруулалтын хєнгєлєлтийг хассан дїн юм. - 85.

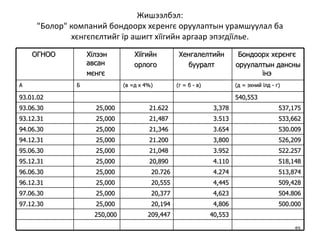

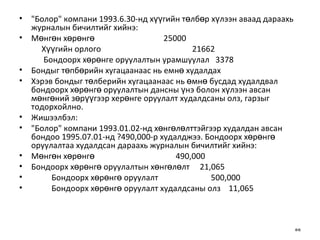

Жишээлбэл: "Болор" компанийбондоорх хєренгє оруулаптын урамшуулал ба хєнгєпєлтийг їр ашигт хїїгийн аргаар эпэгдїїлье. ОГНОО Хїлээн авсан мєнгє Хїїгийн орлого Хенгалелтийн бууралт Бондоорх хєрєнгє оруулалтын дансны їнэ А Б (в =д х 4%) (г = б - в) (д = эхний їлд - г) 93.01.02 540,553 93.06.30 25,000 21.622 3,378 537,175 93.12.31 25,000 21,487 3.513 533,662 94.06.30 25,000 21,346 3.654 530.009 94.12.31 25,000 21.200 3,800 526,209 95.06.30 25,000 21,048 3.952 522.257 95.12.31 25,000 20,890 4.110 518,148 96.06.30 25,000 20.726 4.274 513,874 96.12.31 25,000 20,555 4,445 509,428 97.06.30 25,000 20,377 4,623 504.806 97. 12 .30 25,000 20, 194 4, 806 50 0 . 0 0 0 250,000 209,447 40,553 - 86.

"Болор" компани 1993.6.30-ндхүүгийн төлбөр хүлээн аваад дараахь журналын бичилтийг хийнэ: Мөнгөн хөрөнгө 25000 Хүүгийн орлого 21662 Бондоорх хөрөнге оруулалтын урамшуулал 3378 Бондыг төпбөрийн хугацаанаас нь емнө худалдах Хэрэв бондыг төлберийн хугацаанаас нь өмнө бусдад худалдвал бондоорх хөрөнгө оруулалтын дансны үнэ болон хүлээн авсан мөнгөний зөрүүгээр херөнге оруулалт худалдсаны олз, гарзыг тодорхойлно. Жишээлбэл: "Болор" компани 1993.01.02-нд хөнгөлөлттэйгээр худалдан авсан бондоо 1995.07.01-нд ?490,000-р худалджээ. Бондоорх хөрөнгө оруулалтаа худалдсан дараахь журналын бичилтийг хийнэ: Мөнгөн хөрөнгө 490,000 Бондоорх хөрөнгө оруулалтын хөнгөлөлт 21,065 Бондоорх хөрөнгө оруулалт 500,000 Бондоорх хөрөнгө оруулалт худалдсаны олз 11,065 - 87.

Урт хугацаат өмчийнүнэт цаасаарх хөрөнгө оруулалтын бүртгэл Нэг компани нөгеө компанийхаа хувьцааг үнэт цаасны зах зээл дээрээс худалдан авч эзэмшиж болох юм. Энэ тохиолдолд хувьцаа худалдан авч байгаа компанийг "санхүүжүүлэгч", хувьцаа гаргасан компанийг "санхүүжигч" компани гэдэг. Хувьцаагаарх хөрөнгө оруулалтыг түүнийг олж авсан ертгөөр нь бүртгэх бөгөөд энэ ертөгт худалдаж авсан үнэ, брокерын хураамж болон бусад зардал орно. Хэрэв хувьцааг мөнгөн бус хөрөнгөөр худалдаж авсан бол уг хөрөнгө ба хувьцааны зах зээлийн үнийн тодорхой байгаагаар нь хөрөнге оруулалтыг бүртгэнэ. Мөн хэд хэдэн төрлийн үнэт цаасыг нэг дор нь, багцаар нь худалдан авсан бол худалдаж авсан өртгийг эдгээр үнэт цааснуудад зах зээлийн үнийг нь үндэслэн хуваарилна. Санхүүжүүлэгч компани санхүүжигч компаний саналын эрхтэй хувьцааны хэдэн хувийг эзэмшиж байгаагаас нь шалтгаалан хувьцаагаарХ хөрөнгө оруулалтыг дараахь байдлаар ангилдаг. - 88.

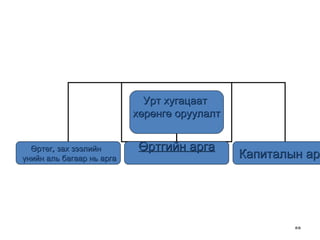

Урт хугацаат хөрөнгө оруулалт Өртег, зах зээлийн үнийн а л ь бага ар нь арга Өртгийн арга Капиталын арга - 89.

"Хамсаа компанид оруулсанхөрөнге оруулалтын бүртгэл" гэсэн НББОУС 28-р стандартад .зааснаар хяналт гэдэг нь аж ахуйн нэгжийн үйл ажиллагаанаас өгөөж хүртэх зорилгоор тухайн компаний санхүү, үйл ажиллагааны бодлогыг удирдах эрх юм. Нэг компани нөгеө компанийхаа саналын эрхтэй хувьцааны 20%-с багыг эзэмшиж байгаа нехцөлд хяналт тавьж чадахгүй бөгөөд санхүүжигч компаний санхүү, үйл ажиллагааны бодлогод нөлөө үзүүлж чадахгүй гэж үздэг. Энэ үед хөряигч оруулалтыг (1) өртөг, зах зээлийн үнийн аль багаар нь эсвэл (2) артгийн аргаар бүртгэдэг. - 90.

Хэрэв нэг компанинягеө компаний саналын эрхтэй хувьцааны 20%-с 50%-ийг эзэмшиж байвал санхүүжигч компаний санхүү, үйл ажиллагааны бодлогод хяналт тавьж чадахгүй ч мэдэгдэхүйц нөлөө үзүүлж чадна. Мэдэгдэхүйц нөлөөтэй үед санхүүжигчийн санхүүгийн болон үйл ажиллагааны бодлогын талаар шийдвэр гаргахад нь оролцох эрхтэй боловч уг бодлогод хяналт тавьдаггүй. Энэ нөхцөлд санхүүжүүлэгч компани хөренгө оруулалтаа капиталын аргаар бүртгэнэ. Хэрэв нэг компани нөгөө компаний саналын эрхтэй хувьцааны 50%-с дээш хувийг эзэмшиж байвал санхүүжигч компаний санхүү, үйл ажиллагааны бодлогод хяналт тавьж чадна гэж үздэг. Энэ үед хувьцааг нь худалдаж авсан компани "эцэг" компани, хувьцаа гаргасан компани "охин" компани "болох бөгеөд цаашид эдийн засгийн нэг нэгж болон үйл ажиллагаагаа ,явуулах ба нэптэсэн санхүүгийн тайлан гаргана. Эцэг компани охин компани , Дахь хөрөнгө оруулалтаа капиталын аргаар бүртгэнэ. - 91.

Өртөг, зах зээлийнүнийн аль бага нь арга Хэрэв нэг компани өөр нэг компаний саналын эрхтэй хувьцааны 20%-с багыг эзэмшиж байвал өртөг, зах зээлийн үнийн аль бага нь аргыг ашиглан хөрөнгө оруулалтыг НББ-д тусгана. Богино хугацаат хөрөнгө оруулалтыг энэ аргаар хэрхэн бүртгэхийг өмнех бүлэгт үзсэн билээ. Өртөг, зах зээлийн үнийн аль багаар нь урт хугацаат херөнгө оруулалтыг үнэлэхдээ үнэт цаасны багцын нийт өртгийг нийт зах зээлийн үнэтэй харьцуулж, аль багаар нь хөрөнге оруулалтыг тусгана. Энэ аргаар богино хугацаат хөренгө оруулалтын үнийн бууралтыг "Үнийн бууралтын бодит бус алдагдал" гэж бүртгэн орлогын тайланд тусгаж байсан бол урт хугацаат хөрөнгө оруулалтын зах зээлийн үнийн бууралтыг алдагдал гэж үзэж орлогын тайланд тусгадаггүй, баланс дээр "Эзэмшигчдийн өмч"-ийн хэсэгт сөрег утгатай данс байдлаар хасч харуулдаг. - 92.

Өртгийн арга Өртгийнаргын үед урт хугацаат хөрөнгө оруулалтыг өртгеөр нь бүртгэж тайлагнадаг бегөөд өртөг нь уг хөрөнгө оруулалтыг худалдах эсвэл нэмж хөрөнге оруулалт хийхээс нааш өөрчлөгдөхгүй. Ногдол ашиг хүлээн авах үедээ түүнийг херөнгө оруулалтын орлого байдлаар бүртгэнэ. Харин хувьцааг худалдаж авахаас өмнөх хугацааны ногдол ашгийг олговол түүнийг хөрөнгө оруулалтын өртгийг бууруулах байдлаар бүртгэнэ. - 93.

Жишээлбэл: "У" компани 1999.1.05-нд Т 82,000-р "X" компаний хувьцааг худалдаж авч хувьцаагаарх хөрөнгө оруулалтыг Т 82,000-р бүртгэсэн. 1999.2.10-нд " X " компани 1998 оны ногдол ашгаа олгосон ба "У" компани Т6,000-н ногдол ашиг хүлээн авч Дараахь журналын бичилтийг хийнэ: 99.2.10 Мөнгөн хөрөнгө 6,000 Хувьцаагаарх хөрөнгө оруулалт 6,000 Хөрөнгө оруулалтыг худалдах үед худалдсан үнэ ба өртгийн зөрүүгээр хөренгө оруулалт худалдсаны олз, гарзыг бүртгэдэг. - 94.

Капиталын арга Капиталынаргын үед херөнгө оруулалтыг анх өртгөөр нь бүртгэх боловч Дараагийн тайлангийн үеүдэд энэхүү өртгийг санхүүжигч компаний цэвэр ашиг болон зарласан ногдол ашгаар залруулж байдаг. Өртгийн аргын үед санхїїжигч компаниас хїлээн авсан ногдол ашгийг "Ногдол ашгийн орлого" гэж бїртгэдэг бол капиталын аргын ийм ажил гїйлгээ нь хєрєнгє оруулалтын єртгийг бууруулах ажил гїйлгээ болдог. Харин тайлангийн хугацааны эцэст санхїїжигч компаний тодорхойлсон цэвэр ашиг дахь эзэмшлийн хувиараа хєрєнгє оруулалтыг єсгєдєг. Херенгє оруулалтыг бїртгэх єртгийн ба капиталын аргыг жишээгээр авч їзье. - 95.

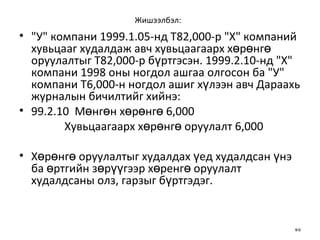

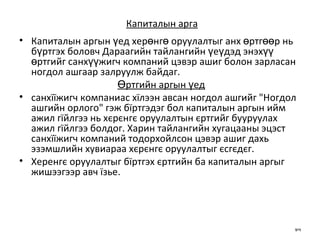

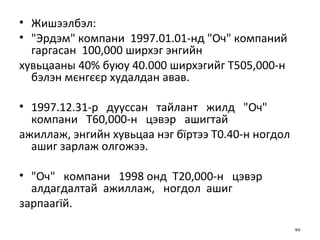

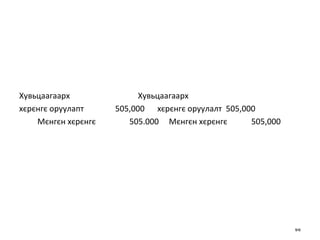

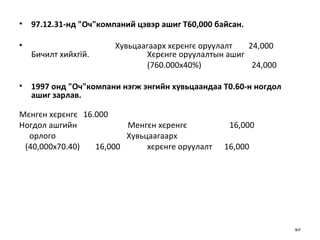

Жишээлбэл: "Эрдэм" компани 1997.01.01-нд "Оч" компаний гаргасан 100,000 ширхэг энгийн хувьцааны 40% буюу 40.000 ширхэгийг Т505,000-н бэлэн мєнгєєр худалдан авав. 1997.12.31-р дууссан тайлант жилд "Оч" компани Т60,000-н цэвэр ашигтай ажиллаж, энгийн хувьцаа нэг бїртээ Т0.40-н ногдол ашиг зарлаж олгожээ. "Оч" компани 1998 онд Т20,000-н цэвэр алдагдалтай ажиллаж, ногдол ашиг зарпаагїй. - 96.

Хувьцаагаарх Хувьцаагаарх хєрєнгє оруулапт 505,000 хєрєнгє оруулалт 505,000 Мєнгєн хєрєнгє 505.000 Мєнгєн хєрєнгє 505,000 - 97.

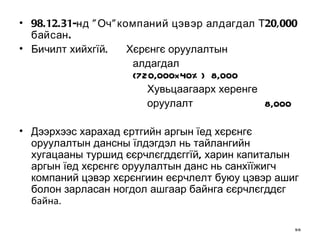

97.12.31-нд "Оч"компаний цэвэрашиг Т 60,000 байсан. Хувьцаагаарх хєр є нгє оруулалт 24,000 Бичилт хийхгїй. Хєрєнге оруулалтын ашиг (760.000x40%) 24,000 1997 онд "Оч"компани нэгж энгийн хувьцаандаа Т 0.60-н ногдол ашиг зарлав. Мєнгєн хєрєнгє 16.000 Ногдол ашг и йн Менгєн хєренгє 16,000 орлого Хувьцаагаарх (40,000x70.40) 16,000 хєрєнге оруулалт 16,000 - 98.

98.12.31-нд "Оч"компаний цэвэралдагдал Т20,000 байсан. Бичилт хийхгїй. Хєрєнгє оруулалтын а л дагдал (720,000x40%) 8,000 Хувьцаагаарх херенге оруулалт 8,000 Дээрхээс харахад єртгийн аргын їед хєрєнгє оруулалтын дансны їлдэгдэл нь тайлангийн хугацааны туршид єєрчлєгддєггїй, харин капиталын аргын їед хєрєнгє оруулалтын данс нь санхїїжигч компаний цэвэр хєрєнгиин еєрчлелт буюу цэвэр ашиг болон зарласан ногдол ашгаар байнга єєрчлєгддєг байна.