More Related Content

PPTX

PDF

Lekts8. dispersiin shinjilgee 12pt

PPTX

PPT

PPT

DOCX

PPTX

PPTX

What's hot

DOCX

PPT

PPTX

олон улсын харилцаа хэрэглэгдэхүүн

DOCX

PPTX

PPTX

исэлдэн ангижрах урвалд уусмалын орчны нөлөө

PPTX

PPT

PDF

Агаарын бохирдлын бууруулахад бидний оролцоо

PDF

Хүнийн хөгжлийн индексийг тооцох аргууд

DOCX

СТОУС 16: Түрээсийн бүртгэл

ODP

PPTX

PDF

DOCX

катионуудыг таних чанарын чанарын урвалууд

PDF

PPT

PPTX

Мал амьтны гоц халдварт өвчин /Animal infectious diseases/

DOCX

PDF

Viewers also liked

PDF

DOCX

Microsoft Office Excel программын Data цэс

PDF

DOCX

PPTX

PPTX

Mongol angli helnii holboos uge 2014 03 24

PPTX

PPTX

ёс зүй нийгмийн хариуцлага

PDF

PPT

Мөнгө, мөнгөний үнэ цэнэ, мөнгөний цаг хугацааны үнэлгээ, мөнгөний өнөөгийн ү...

PDF

DOC

Баярмаа - Дулааны хэмнэлттэй тоноглолын үр ашгийн тооцоо

PPTX

PPT

Similar to 10

PPTX

PPT

PPTX

PDF

"Шинэ үеийн нягтлан бодогчид 2013" онлайн тэмцээний 2-р шатны цогц бодлого

PDF

Investment analysis capital budgeting хөрөнгө оруулалтын шинжилгээ капитал ...

PPT

PPTX

PPTX

PDF

Санхүүгийн шинжилгээ /санхүүгийн тайлангийн шинжилгээ, харьцаа, санхүүгийн хү...

PPTX

PPTX

PPTX

PE financials presentation PPP_Myagmartuvshin.pptx

PDF

PPT

PPT

PPT

PDF

PDF

PDF

PPTX

санхүүгийн тайлангийн оношлогоо ба санхүүгийн төлөвлөлт More from Enny Erke

PPTX

PPT

PPTX

DOCX

DOCX

DOCX

PPTX

DOCX

PPTX

DOCX

DOCX

10

- 1.

К О МП Ь Ю Т Е Р И Й Н Х Э Р Э ГЛ Э Э Л Е К Ц № 1 0

Функц ашиглан тооцоо хийх IV

- 2.

- 3.

Санхүүгийн функцууд

• Санхүүгийнүйл ажиллагааг задлан шинжлэх,

нэгтгэн дүгнэх, төлөвлөх зэрэгт өргөн

хэрэглэгддэг үйлдлүүдийг санхүүгийн функцийн

тусламжтайгаар хялбархан гүйцэтгэж болно.

Санхүүгийн функцуудыг хэрэглээний

зориулалтаар

элэгдэл, хорогдол

түрээсийн төлбөр

орлого, зарлага тооцоолох гэж 3 хувааж

болно.

- 4.

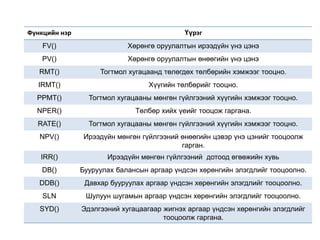

Функцийн нэр Үүрэг

FV() Хөрөнгө оруулалтын ирээдүйн үнэ цэнэ

PV() Хөрөнгө оруулалтын өнөөгийн үнэ цэнэ

RMT() Тогтмол хугацаанд төлөгдөх төлбөрийн хэмжээг тооцно.

IRMT() Хүүгийн төлбөрийг тооцно.

PPMT() Тогтмол хугацааны мөнгөн гүйлгээний хүүгийн хэмжээг тооцно.

NPER() Төлбөр хийх үеийг тооцож гаргана.

RATE() Тогтмол хугацааны мөнгөн гүйлгээний хүүгийн хэмжээг тооцно.

NPV() Ирээдүйн мөнгөн гүйлгээний өнөөгийн цэвэр үнэ цэнийг тооцоолж

гарган.

IRR() Ирээдүйн мөнгөн гүйлгээний дотоод өгөөжийн хувь

DB() Бууруулах балансын аргаар үндсэн хөрөнгийн элэгдлийг тооцоолно.

DDB() Давхар бууруулах аргаар үндсэн хөрөнгийн элэгдлийг тооцоолно.

SLN Шулуун шугамын аргаар үндсэн хөрөнгийн элэгдлийг тооцоолно.

SYD() Эдэлгээний хугацаагаар жигнэх аргаар үндсэн хөрөнгийн элэгдлийг

тооцоолж гаргана.

- 5.

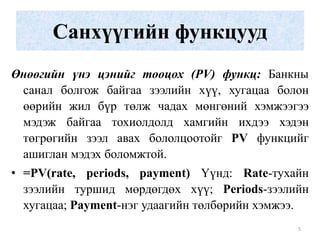

Санхүүгийн функцууд

Өнөөгийн үнэцэнийг тооцох (PV) функц: Банкны

санал болгож байгаа зээлийн хүү, хугацаа болон

өөрийн жил бүр төлж чадах мөнгөний хэмжээгээ

мэдэж байгаа тохиолдолд хамгийн ихдээ хэдэн

төгрөгийн зээл авах бололцоотойг PV функцийг

ашиглан мэдэх боломжтой.

• =PV(rate, periods, payment) Үүнд: Rate-тухайн

зээлийн туршид мөрдөгдөх хүү; Periods-зээлийн

хугацаа; Payment-нэг удаагийн төлбөрийн хэмжээ.

5

- 6.

Ирээдүйн үнэ цэнийгтооцох (FV) функц: Хөрөнгө оруулалтын

хамгийн чухал утга нь ирээдүйн үнэ цэнэ юм. Ямар нэг

хөрөнгө оруулалтын зорилго нь тодорхой хэмжээний мөнгийг

тодорхой хугацаагаар байршуулаад (өнөөгийн үнэ цэнэ)

хугацааны эцэст илүү их мөнгөтэй болох (ирээдүйн үнэ цэнэ)

явдал бөгөөд хөрөнгө оруулалтын ирээдүйн үнэ цэнийг

тооцохдоо FV функцийг ашиглана.

=FV(rate, periods, payment) Үүнд: rate-тухайн хөрөнгө

оруулалтын хугацааны туршид мөрдөгдөх тогтмол хүү;

periods-хөрөнгө оруулалтын хүү бодогдох хугацааны давтамж;

payment-хугацааны давтамжид нэмж байршуулах мөнгөний

дүн.

6

- 7.

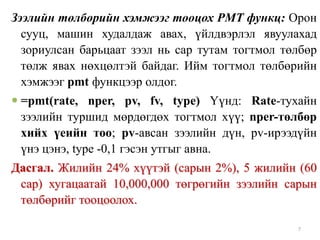

Зээлийн төлбөрийн хэмжээгтооцох PMT функц: Орон

сууц, машин худалдаж авах, үйлдвэрлэл явуулахад

зориулсан барьцаат зээл нь сар тутам тогтмол төлбөр

төлж явах нөхцөлтэй байдаг. Ийм тогтмол төлбөрийн

хэмжээг pmt функцээр олдог.

=pmt(rate, nper, pv, fv, type) Үүнд: Rate-тухайн

зээлийн туршид мөрдөгдөх тогтмол хүү; nper-төлбөр

хийх үеийн тоо; pv-авсан зээлийн дүн, pv-ирээдүйн

үнэ цэнэ, type -0,1 гэсэн утгыг авна.

Дасгал. Жилийн 24% хүүтэй (сарын 2%), 5 жилийн (60

сар) хугацаатай 10,000,000 төгрөгийн зээлийн сарын

төлбөрийг тооцоолох.

7

- 8.

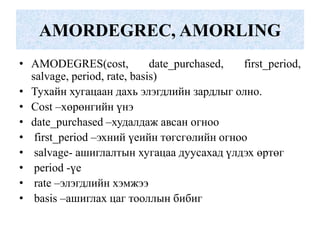

AMORDEGREC, AMORLING

• AMODEGRES(cost, date_purchased, first_period,

salvage, period, rate, basis)

• Тухайн хугацаан дахь элэгдлийн зардлыг олно.

• Cost –хөрөнгийн үнэ

• date_purchased –худалдаж авсан огноо

• first_period –эхний үеийн төгсгөлийн огноо

• salvage- ашиглалтын хугацаа дуусахад үлдэх өртөг

• period -үе

• rate –элэгдлийн хэмжээ

• basis –ашиглах цаг тооллын бибиг

- 9.

- 10.

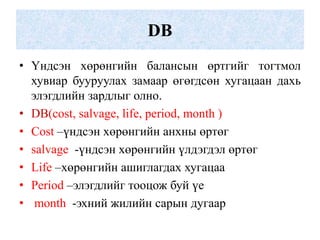

DB

• Үндсэн хөрөнгийнбалансын өртгийг тогтмол

хувиар бууруулах замаар өгөгдсөн хугацаан дахь

элэгдлийн зардлыг олно.

• DB(cost, salvage, life, period, month )

• Cost –үндсэн хөрөнгийн анхны өртөг

• salvage -үндсэн хөрөнгийн үлдэгдэл өртөг

• Life –хөрөнгийн ашиглагдах хугацаа

• Period –элэгдлийг тооцож буй үе

• month -эхний жилийн сарын дугаар

- 11.

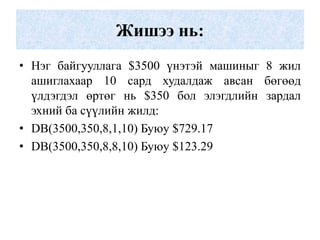

Жишээ нь:

• Нэгбайгууллага $3500 үнэтэй машиныг 8 жил

ашиглахаар 10 сард худалдаж авсан бөгөөд

үлдэгдэл өртөг нь $350 бол элэгдлийн зардал

эхний ба сүүлийн жилд:

• DB(3500,350,8,1,10) Буюу $729.17

• DB(3500,350,8,8,10) Буюу $123.29

- 12.

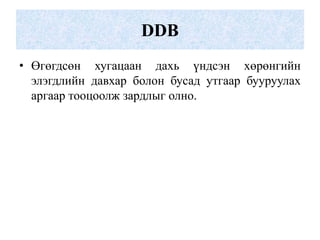

DDB

• Өгөгдсөн хугацаандахь үндсэн хөрөнгийн

элэгдлийн давхар болон бусад утгаар бууруулах

аргаар тооцоолж зардлыг олно.

- 13.

SLN

• Үндсэн хөрөнгийнэлэгдлийн зардлыг шулуун

шугамын аргаар тооцоолж утгыг өгнө.

• SLN(cost, salvage,life)

• Cost –үндсэн хөрөнгийн анхны өртөг

• Salvage –үндсэн хөрөнгийн үлдэгдэл өртөг

• Life –үндсэн хөрөнгийн ашиглагдах хугацаа

- 14.

SYD

• Ашиглагдах хугацаанынийлбэрээр жигнэх аргаар

үндсэн хөрөнгийн элэгдлийн зардлыг тооцоолж,

утгыг өгнө.

• SYD(cost, salvage,life, per)

• Cost –үндсэн хөрөнгийн анхны өртөг

• Salvage –үндсэн хөрөнгийн үлдэгдэл өртөг

• Life –үндсэн хөрөнгийн ашиглагдах хугацаа

• Per –элэгдлийг тооцож буй үе

- 15.

VDB

• Үндсэн хөрөнгийнэлэгдлийн үеээс хамаарч

давхар бууруулах арга буюу бусад аргаар

элэгдлийн зардлыг тооцоолж, утгыг өгнө.

- 16.

• Нэрлэсэн үнийнтөлбөр, хүүгийн төлбөр, хүү ба

нэрлэсэн үнийн төлбөр, хүүний норм тооцох

IPMT, PPMT, PMT, CUMIPMT, CUMRING, RATE,

NPV

- 17.

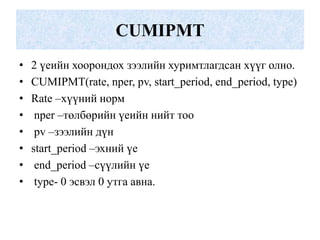

CUMIPMT

• 2 үеийн хоорондох зээлийн хуримтлагдсан хүүг олно.

• CUMIPMT(rate, nper, pv, start_period, end_period, type)

• Rate –хүүний норм

• nper –төлбөрийн үеийн нийт тоо

• pv –зээлийн дүн

• start_period –эхний үе

• end_period –сүүлийн үе

• type- 0 эсвэл 0 утга авна.

- 18.

Жишээ

• Хүү нь 9% (rate=9.00%/12/100=0.0075)

• Хугацаа нь 30 жил (nper=30*12=360)

• Зээлийн дүн $125000

• Хоѐр дахь жилийн (эхний үе 13, сүүлийн үе 24)

хүү нь CUMIPMT(0.0075,360,125000,13,24,0)

- 19.

- 20.

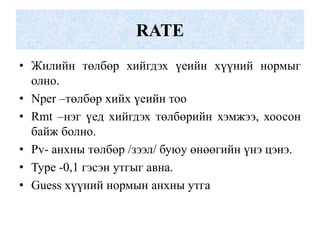

RATE

• Жилийн төлбөрхийгдэх үеийн хүүний нормыг

олно.

• Nper –төлбөр хийх үеийн тоо

• Rmt –нэг үед хийгдэх төлбөрийн хэмжээ, хоосон

байж болно.

• Pv- анхны төлбөр /зээл/ буюу өнөөгийн үнэ цэнэ.

• Type -0,1 гэсэн утгыг авна.

• Guess хүүний нормын анхны утга

- 21.

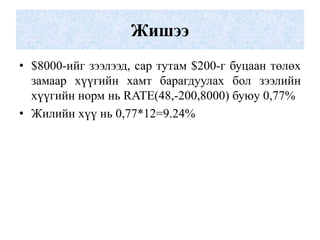

Жишээ

• $8000-ийг зээлээд,сар тутам $200-г буцаан төлөх

замаар хүүгийн хамт барагдуулах бол зээлийн

хүүгийн норм нь RATE(48,-200,8000) буюу 0,77%

• Жилийн хүү нь 0,77*12=9.24%

- 22.

- 23.

ADDRESS

• Өгөгдсөн мөр,баганы дугаараар нүдний хаягийг

тодорхойлно.

• ADDRESS(row_num, column_num, abs_numa1, sheet_text)

o row_num –Өгөгдсөн мөрийн дугаар

o column_num –Өгөгдсөн баганы дугаар

o abs_numa1 –бэхлэх эсэхийг тодорхойлох

o sheet_text –баримтын нэр, ажлын талбарын

нэрийг текст хэлбэрээр авна.

- 24.

- 25.

• Areas- өгөгдсөнмужуудыг тоолно.

• Column-Өгөгдсөн хаягийн баганы дугаарыг өгнө.

• INDIRECT-Текст хэлбэрээр тодорхойлогдсон нүд

хаягийн утгыг өгнө.

• MATCH-Өгөгдсөн мужаас өгөгдсөн утгын

байрлалыг тодорхойлно.

• VLOOKUP –хамгийн зүүн талын баганы өгөгдсөн

утгатай тэнцүү буюу ойролцоо утгатай нэг

мөрөнд орших утгыг өгнө.

- 26.

Дасгал

• 10 жилийндараа $20000 болохын тулд жилийн 6%

хүүтэй банканд сар тутам хэдэн төгрөг хийх ѐстой

вэ?

• Сарын хүү нь тогтмол 1,5%, 2 жилийн

хугацаатайгаар 8000000 төгрөгийн зээл авч сар

бүр тэнцүү хэмжээгээр төлөх бол сар бүр хэдийг

төлөх вэ? =rm

• t(1.5%,12*2,8000000)

- 27.