Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

Submit search

EN

Uploaded by

Adilbishiin Gelegjamts

PPTX, PDF

4,328 views

Хөрөнгө оруулалтын багцын удирдлага

Хөрөнгө оруулалтын багцын удирдлага Хөрөнгө оруулалтын багц портфель

Business

◦

Read more

1

Save

Share

Embed

Embed presentation

Download

Download to read offline

1

/ 31

2

/ 31

3

/ 31

4

/ 31

5

/ 31

6

/ 31

7

/ 31

Most read

8

/ 31

9

/ 31

10

/ 31

11

/ 31

12

/ 31

Most read

13

/ 31

14

/ 31

15

/ 31

16

/ 31

17

/ 31

18

/ 31

19

/ 31

20

/ 31

21

/ 31

22

/ 31

23

/ 31

24

/ 31

25

/ 31

26

/ 31

27

/ 31

28

/ 31

29

/ 31

30

/ 31

Most read

31

/ 31

More Related Content

PDF

Financial management lecture 1

by

Bbujee

PDF

Санхүүгийн эрсдэл ба өгөөж

by

Adilbishiin Gelegjamts

PDF

Санхүү үндэс Лекц 1

by

Gunjargal

PDF

Бонд, бондын үнэлгээ, бондын зах зээл

by

Adilbishiin Gelegjamts

PPT

Lecture №5,6,7,8

by

ariunubu

PPTX

Bank

by

Altanbulag Tserendorj

PPTX

арилжааны банкууд

by

Nomin-Erdene Gantur

PPTX

Санхүүгийн хөшүүрэг

by

Shunkhlai Group LLC

Financial management lecture 1

by

Bbujee

Санхүүгийн эрсдэл ба өгөөж

by

Adilbishiin Gelegjamts

Санхүү үндэс Лекц 1

by

Gunjargal

Бонд, бондын үнэлгээ, бондын зах зээл

by

Adilbishiin Gelegjamts

Lecture №5,6,7,8

by

ariunubu

Bank

by

Altanbulag Tserendorj

арилжааны банкууд

by

Nomin-Erdene Gantur

Санхүүгийн хөшүүрэг

by

Shunkhlai Group LLC

What's hot

PPTX

Хугацааны цуваан шинжилгээ

by

Serod Khuyagaa

PDF

Investment lecture 6

by

Gunjargal

PPTX

Lecture №7

by

NasanjargalP

PDF

хэрэглэгчийн зан төлөвийн үндсэн асуудал

by

О. Гэрэлт-Од

PPTX

үндсэн хөрөнгө

by

Davaa Davaa

PDF

Sanhuugiin undes L12.2019 - 2020

by

hicheel2020

PPTX

Lecture 6,7

by

Bbujee

PPTX

Rate

by

magnai .D

DOCX

маркетингийн орчны судалгаа

by

Ц. Ариунболд

PDF

Marketing management 11 lekts 2010 хуваарилалтын суваг

by

Гончигжавын Болдбаатар

PPT

лекц 8, 9, 10

by

ariunubu

PPTX

Lecture 3

by

Bbujee

PPT

Lecture.7

by

Tj Crew

PPTX

лекц №11 капиталын зардал хөшүүргийн шин

by

Byambadrj Myagmar

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 3 ШИДС

by

Chuluun Zulaa

PPTX

урт хугацаат өр төлбөрийн бүртгэл

by

Bachkana Enhbat

PDF

Лекц 10

by

Etugen

PPT

манлайлалын тухай ойлголт/ Manlailal /

by

Bach Baach

PPTX

Lecture11

by

Bbujee

PPTX

Lekts 6 sanhuugiin togtwortoi baidal

by

Byambadrj Myagmar

Хугацааны цуваан шинжилгээ

by

Serod Khuyagaa

Investment lecture 6

by

Gunjargal

Lecture №7

by

NasanjargalP

хэрэглэгчийн зан төлөвийн үндсэн асуудал

by

О. Гэрэлт-Од

үндсэн хөрөнгө

by

Davaa Davaa

Sanhuugiin undes L12.2019 - 2020

by

hicheel2020

Lecture 6,7

by

Bbujee

Rate

by

magnai .D

маркетингийн орчны судалгаа

by

Ц. Ариунболд

Marketing management 11 lekts 2010 хуваарилалтын суваг

by

Гончигжавын Болдбаатар

лекц 8, 9, 10

by

ariunubu

Lecture 3

by

Bbujee

Lecture.7

by

Tj Crew

лекц №11 капиталын зардал хөшүүргийн шин

by

Byambadrj Myagmar

Нягтлан бодох бүртгэлийн үндэс хичээл 3 ШИДС

by

Chuluun Zulaa

урт хугацаат өр төлбөрийн бүртгэл

by

Bachkana Enhbat

Лекц 10

by

Etugen

манлайлалын тухай ойлголт/ Manlailal /

by

Bach Baach

Lecture11

by

Bbujee

Lekts 6 sanhuugiin togtwortoi baidal

by

Byambadrj Myagmar

Similar to Хөрөнгө оруулалтын багцын удирдлага

PDF

Inv fin mkt_4

by

Adilbishiin Gelegjamts

PPTX

Хөрөнгө оруулалтын үндэс

by

Adilbishiin Gelegjamts

PDF

Протфелийн онол ба бүрдүүлэлт, Үнэт цаасны багц бүрдүүлэлт

by

Adilbishiin Gelegjamts

PDF

Дипломын ажил

by

Prime Rose Snowdrop

ZIP

Дипломын ажил

by

Prime Rose Snowdrop

PPTX

Lecture 4, 5

by

Bbujee

PPTX

Lecture4,5

by

Bbujee

PPTX

Бизнесийн хөрөнгө оруулалт

by

Adilbishiin Gelegjamts

PPT

RMON304-Хичээл 1

by

E-Gazarchin Online University

PPT

Lecture1

by

Uka Shuree

DOC

П.Мөнхтулга - Хөрөнгө оруулалт , Орчин, Хөрөнгө оруулалтын нөхцөл, Тулгарах б...

by

batnasanb

DOC

Л.Одгэрэл Б.Тунгалагтамир - МОНГОЛЫН ХӨРӨНГИЙН ЗАХ ЗЭЭЛ ДЭХ ОНОВЧТОЙ ПОРТФЕЛ...

by

batnasanb

DOC

Л.Одгэрэл Б.Тунгалагтамир - МОНГОЛЫН ХӨРӨНГИЙН ЗАХ ЗЭЭЛ ДЭХ ОНОВЧТОЙ ПОРТФЕЛ...

by

batnasanb

PDF

Inv fin mkt_3

by

Adilbishiin Gelegjamts

DOCX

усдаадада.docx

by

MindControl4

PDF

Hurungu oruulaltiin orchin

by

Баянтөр Дэлгэр

PDF

Investment lecture 1

by

Gunjargal

PDF

Macro l 7

by

hicheel2020

PDF

Inv fin mkt_1_1

by

Adilbishiin Gelegjamts

PDF

Inv fin mkt_5

by

Adilbishiin Gelegjamts

Inv fin mkt_4

by

Adilbishiin Gelegjamts

Хөрөнгө оруулалтын үндэс

by

Adilbishiin Gelegjamts

Протфелийн онол ба бүрдүүлэлт, Үнэт цаасны багц бүрдүүлэлт

by

Adilbishiin Gelegjamts

Дипломын ажил

by

Prime Rose Snowdrop

Дипломын ажил

by

Prime Rose Snowdrop

Lecture 4, 5

by

Bbujee

Lecture4,5

by

Bbujee

Бизнесийн хөрөнгө оруулалт

by

Adilbishiin Gelegjamts

RMON304-Хичээл 1

by

E-Gazarchin Online University

Lecture1

by

Uka Shuree

П.Мөнхтулга - Хөрөнгө оруулалт , Орчин, Хөрөнгө оруулалтын нөхцөл, Тулгарах б...

by

batnasanb

Л.Одгэрэл Б.Тунгалагтамир - МОНГОЛЫН ХӨРӨНГИЙН ЗАХ ЗЭЭЛ ДЭХ ОНОВЧТОЙ ПОРТФЕЛ...

by

batnasanb

Л.Одгэрэл Б.Тунгалагтамир - МОНГОЛЫН ХӨРӨНГИЙН ЗАХ ЗЭЭЛ ДЭХ ОНОВЧТОЙ ПОРТФЕЛ...

by

batnasanb

Inv fin mkt_3

by

Adilbishiin Gelegjamts

усдаадада.docx

by

MindControl4

Hurungu oruulaltiin orchin

by

Баянтөр Дэлгэр

Investment lecture 1

by

Gunjargal

Macro l 7

by

hicheel2020

Inv fin mkt_1_1

by

Adilbishiin Gelegjamts

Inv fin mkt_5

by

Adilbishiin Gelegjamts

More from Adilbishiin Gelegjamts

PPTX

Хөрөнгө оруулалтын өгөөж ба эрсдэл

by

Adilbishiin Gelegjamts

PDF

F тархалт

by

Adilbishiin Gelegjamts

PPTX

Санхүүгийн зах зээлийн арилжааны шинжилгээ: шийдвэр гаргалт

by

Adilbishiin Gelegjamts

PPTX

Хөрөнгө оруулалтын орчин

by

Adilbishiin Gelegjamts

PDF

стьюдентийн тархалт

by

Adilbishiin Gelegjamts

PDF

хи квадрат тархалт

by

Adilbishiin Gelegjamts

PDF

биномын магадлалын тархалт

by

Adilbishiin Gelegjamts

PDF

стандарт хэвийн тархалт

by

Adilbishiin Gelegjamts

PPTX

Зардал үр өгөөж, Зардал үр өгөөжийн шинжилгээ, cost benefit analysis

by

Adilbishiin Gelegjamts

PDF

Inv fin mkt_6

by

Adilbishiin Gelegjamts

PPSX

Шинэ оны мэнд хүргэе. 2019 он. Shine onii mend 2019 on

by

Adilbishiin Gelegjamts

PPSX

Шинэ оны мэнд хүргэе. 2018 он. Shine onii mend 2018 on

by

Adilbishiin Gelegjamts

PPSX

Шинэ оны мэнд хүргэе. 2020 он. Shine onii mend 2020 on

by

Adilbishiin Gelegjamts

PPSX

Шинэ жилийн мэндчилгээ 2017 он

by

Adilbishiin Gelegjamts

PPSX

Шинэ оны мэнд хүргэе. 2016 он. Shine onii mend 2016 on

by

Adilbishiin Gelegjamts

PPTX

Хөрөнгийн бирж

by

Adilbishiin Gelegjamts

PDF

Inv fin mkt_2

by

Adilbishiin Gelegjamts

PDF

Монгол улсын 2013 оны төсвийн төсөл, www.gelegjamts.blogspot.com, http://www....

by

Adilbishiin Gelegjamts

PPSX

Шинэ оны мэнд хүргэе. 2015 он. Shine onii mend 2015 on

by

Adilbishiin Gelegjamts

PPTX

Хөдөө аж ахуйн гаралтай бараа, түүхий эдийн бирж, түүхий эдийн зах зээл

by

Adilbishiin Gelegjamts

Хөрөнгө оруулалтын өгөөж ба эрсдэл

by

Adilbishiin Gelegjamts

F тархалт

by

Adilbishiin Gelegjamts

Санхүүгийн зах зээлийн арилжааны шинжилгээ: шийдвэр гаргалт

by

Adilbishiin Gelegjamts

Хөрөнгө оруулалтын орчин

by

Adilbishiin Gelegjamts

стьюдентийн тархалт

by

Adilbishiin Gelegjamts

хи квадрат тархалт

by

Adilbishiin Gelegjamts

биномын магадлалын тархалт

by

Adilbishiin Gelegjamts

стандарт хэвийн тархалт

by

Adilbishiin Gelegjamts

Зардал үр өгөөж, Зардал үр өгөөжийн шинжилгээ, cost benefit analysis

by

Adilbishiin Gelegjamts

Inv fin mkt_6

by

Adilbishiin Gelegjamts

Шинэ оны мэнд хүргэе. 2019 он. Shine onii mend 2019 on

by

Adilbishiin Gelegjamts

Шинэ оны мэнд хүргэе. 2018 он. Shine onii mend 2018 on

by

Adilbishiin Gelegjamts

Шинэ оны мэнд хүргэе. 2020 он. Shine onii mend 2020 on

by

Adilbishiin Gelegjamts

Шинэ жилийн мэндчилгээ 2017 он

by

Adilbishiin Gelegjamts

Шинэ оны мэнд хүргэе. 2016 он. Shine onii mend 2016 on

by

Adilbishiin Gelegjamts

Хөрөнгийн бирж

by

Adilbishiin Gelegjamts

Inv fin mkt_2

by

Adilbishiin Gelegjamts

Монгол улсын 2013 оны төсвийн төсөл, www.gelegjamts.blogspot.com, http://www....

by

Adilbishiin Gelegjamts

Шинэ оны мэнд хүргэе. 2015 он. Shine onii mend 2015 on

by

Adilbishiin Gelegjamts

Хөдөө аж ахуйн гаралтай бараа, түүхий эдийн бирж, түүхий эдийн зах зээл

by

Adilbishiin Gelegjamts

Хөрөнгө оруулалтын багцын удирдлага

1.

Улаанбаатар хот 2017 он Хөрөнгө

оруулалтын багцын удирдлага: /онол ба практик/ Адилбишийн ГЭЛЭГЖАМЦ

2.

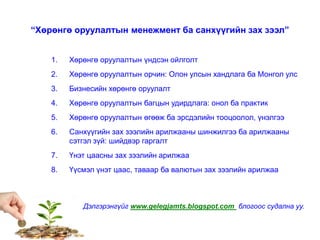

“Хөрөнгө оруулалтын менежмент

ба санхүүгийн зах зээл” 1. Хөрөнгө оруулалтын үндсэн ойлголт 2. Хөрөнгө оруулалтын орчин: Олон улсын хандлага ба Монгол улс 3. Бизнесийн хөрөнгө оруулалт 4. Хөрөнгө оруулалтын багцын удирдлага: онол ба практик 5. Хөрөнгө оруулалтын өгөөж ба эрсдэлийн тооцоолол, үнэлгээ 6. Санхүүгийн зах зээлийн арилжааны шинжилгээ ба арилжааны сэтгэл зүй: шийдвэр гаргалт 7. Үнэт цаасны зах зээлийн арилжаа 8. Үүсмэл үнэт цаас, таваар ба валютын зах зээлийн арилжаа Дэлгэрэнгүйг www.gelegjamts.blogspot.com блогоос судална уу.

3.

Монгол Улсын ирээдүй

болсон оюунлаг оюутан, залууст энэхүү хичээлийг зориулав. Хүндэтгэсэн: Адилбишийн Гэлэгжамц

5.

Эрсдэл ба өгөөжЭрсдэл Өгөөж0

0 0 А B C D E F H G K

6.

Портфель гэж юу

вэ? • Хөрөнгө оруулалтын сагс буюу багцыг портфель гэнэ. Портфель бүрдүүлэлтийн зорилго нь хөрөнгө оруулалтын эрсдлийг тараан байршуулж, багцын өгөөжийг өндөр байлгахад оршино. Хувьцаа Бонд Таваар Бусад...

7.

Портфелийн тухай ойлголт... Портфелийн

менежмент нь ногоон талбайтай адил юм… Боловсруулалт Сонгох, тариалах Арчлах Тариа хураалт Технологийн горим...

8.

Хөрөнгө оруулалтын багцыг хэрхэн

бүрдүүлэх вэ? Төрөлжүүлэлт Аль нь вэ? Төвлөрүүлэлт

9.

“нэг сагсанд хэзээ

ч өөрийн бүх өндөгийг хийж болохгүй!!!” Төрөлжүүлэлт

10.

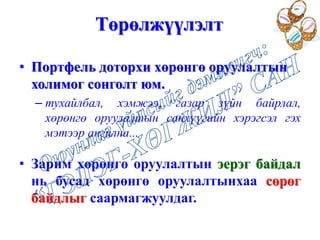

Төрөлжүүлэлт • Портфель доторхи

хөрөнгө оруулалтын холимог сонголт юм. – тухайлбал, хэмжээ, газар зүйн байрлал, хөрөнгө оруулалтын санхүүгийн хэрэгсэл гэх мэтээр ангилна... • Зарим хөрөнгө оруулалтын эерэг байдал нь бусад хөрөнгө оруулалтынхаа сөрөг байдлыг саармагжуулдаг.

11.

Төвлөрүүлэлт “өөрийн өндөгнүүдийг цөөхөн

сагсанд үйл явц юм. Сагсанд маш болгоомжтой байрлуулах ба та сагсыг сайн мэддэг байх, байнга халамжилж байх шаардлагтай.”

13.

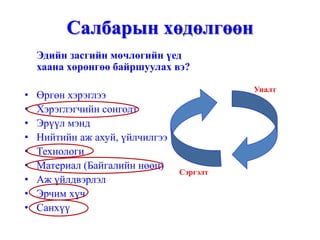

Салбарын хөдөлгөөн Эдийн засгийн

мөчлөгийн үед хаана хөрөнгөө байршуулах вэ? • Өргөн хэрэглээ • Хэрэглэгчийн сонголт • Эрүүл мэнд • Нийтийн аж ахуй, үйлчилгээ • Технологи • Материал (Байгалийн нөөц) • Аж үйлдвэрлэл • Эрчим хүч • Санхүү Сэргэлт Уналт

14.

Төрөлжүүлэлт эсвэл төвлөрүүлэлт

15.

1900 1952 1960 1970 1980... Портфелийн онолын үндэс Уламжлалт

хандлага, Орчин үеийн хандлага. Портфелийн онолын хөгжил Нөөцийн хуваарилалт, зах зээлийн тодорхой бус байдал... Диверсификаци, эрсдэл ба өгөөжийн тэнцвэр, эрсдэлийг бууруулах... Эхлэл... Сонголтын онол Пүүсийн санхүүгийн онол Хөрөнгийн үнэлгээний онол Үр ашигтай зах зээлийн онол Компанийн үйл хөдлөл... Хөрөнгө активын үнэлгээний загвар (CAPM)... Мэдээллийн үнэ цэнэ...

17.

Хөрөнгө оруулалтын багцын удирдлага Хөрөнгө

оруулалтын багцын удирдлага гэдэг нь өндөр өгөөж хүртэх зорилгоор мөнгийг байршуулах хөрөнгө (санхүүгийн хэрэгсэл)-ийг судалж шинжлэх, үр ашигтай багцын хувилбар болон бүтцийг тодорхойлох, үр дүнг үнэлэх, хэрэгжүүлэх үйл ажиллагааны цогц юм.

18.

Тархаах боломжгүй эрсдэл; Системийн

эрсдэл; Зах зээлийн эрсдэл. Тархаах боломжтой эрсдэл; Системийн бус эрсдэл; Компанийн онцлогтой эрсдэл; Онцгой эрсдэл. Багц дахь тоо-N (хөрөнгө, санхүүгийн хэрэгсэл) Эрсдэл Портфелийн эрсдэл Портфелийн бүтэц ба эрсдэл

19.

Хугацаа Өгөөж B A 0 - + MW Портфель

20.

Хугацаа Өгөөж B A 0 - + MW Портфель Портфелийн өгөөж

21.

Хугацаа Өгөөж B A 0 - + MM Портфель

22.

Портфелийн менежмент...

23.

Зах зээл ба

хөрөнгө

24.

Зах зээл ба

хөрөнгө

25.

Портфель бүрдүүлэлт –

дадлага /Онлайн-вэб/ www.orderbook.mse.mn www.finance.google.com/finance/port folio www.investing.com/portfolio www.finance.yahoo.com/portfolios www.sharesight.com гэх мэт.

27.

Дараагийн хичээл... Портфелийн өгөөж

ба эрсдэлийн үнэлгээ

28.

Анхаарал тавьсанд баярлалаа... ХАРИУЛТ АСУУЛТ

Editor's Notes

#11

Studies show that “well-diversified of 25 to 30 stocks will yield most cost-effective amount of risk reduction” to volatility Useful if you don’t have stomach for fluctuations

#16

Багцын буюу портфелийн онол нь санхүүгийн шинжлэх ухааны хөгжилд чухал үүрэг гүйцэтгэсэн ба олон онол загварууд бий болох тулгуур үндэс нь болсон. Портфелийн онолын хөгжилд гарсан хувьсал, бодит зах зээл дэх хэрэглээг шалгуур болгон портфелийн онолын хөгжлийг 5 үе шатанд хувааж үзсэн байдаг. 1-р үе шат. Портфелийн онолын үндэс тулгын чулуу тавигдсан. Ирвин Фишер, Жон Мэйнард Кейнс, Жон Хикс, Николас Калдор нар урт хугацааны нөөцийн хуваарилалт, эрсдэлийн хүчин зүйл, зах зээлийн тодорхой бус байдал, хөрөнгийн үнэлгээний талаар хийсэн судалгааны үр дүн оновчтой портфелийн талаар дэвшүүлсэн санаа нь портфелийн онол хөгжих суурь болж өгсөн. 2-р үе шат. Портфелийн сонголтын онол. Энд хамрагдах төлөөлөгчдийг “Орчин үеийн портфелийн онол”-ыг үндэслэгч, хөгжүүлэгчид гэж үздэг. Харри Маркович үнэт цаасны эрсдэлийг портфельд диверсификаци хийх замаар бууруулах, эрсдэл болон өгөөжийн тэнцвэрт үндэслэн оновчтой портфелийн сонголтыг томъёолсон. Х.Маркович, Жеймс Тобин нар тодорхой бус нөхцөлд өрх гэр ба пүүсийн жишээн дээр өөрсдийн загвараа туршиж, эрсдэлийг бууруулах боломжтойг нотолсноороо өмнөх эрдэмтдээсээ давуу талтай. Онолын дутагдалтай тал нь үнэт цаасны хос бүрийн өгөөжийн хамаарлыг тооцоход цаг хугацаа их шаардаж байсан. Энэ нь түүни практик хэрэглээг хязгаарлахад хүргэсэн. 3-р үе шат. Пүүсийн санхүүгийн онол. Портфелийн онолын хөгжлийн 3 дахь чиглэл болох корпорацийн санхүү ба зах зээлд пүүсийн пүүсийг үнэлэх онол юм. Энэ чиглэлээр голлон ажилласан хүн бол Мертон МиллерПортфелийн сонголтын онол, хөрөнгийн үнэлгээний онолд хөрөнгө оруулагчийн үйл хөдлөлийг голлон судалсан бол Мертон Миллер пүүсийн талаасаа авч үзснээрээ онцлог юм. М.Миллер, Ф.Модилъян нар ММ-ын теоремдоо пүүсийн санхүүгийн хөрөнгийн бүтцийн өөрчлөлтөөс хувьцаа эзэмшигчийн портфельд үзүүлэх нөлөөг тэд өөрсдөө багасгаж чадна, пүүс үнэт цаасанд хөрөнгө оруулах нь ашигтай, ногдол ашгийг багасгах нь пүүсийн ашигт ажиллагааг дээшлүүлэх хөрөнгө оруулалт болох учир хувьцаа эзэмшигчдийн портфельд муу нөлөөгүй гэж үзснээрээ пүүс болон хөрөнгө оруулагчдын уялдааг нарийн гаргаж чадсан байна. 4-р үе шат. Хөрөнгийн үнэлгээний онол. Энэ онолыг үндэслэгчид Марковичийн онолыг хөгжүүлж, практикт хэрэглэх боломж олгосон. Портфелийн онолын хөгжилд 1960-аад онд Ричард Ролл, Роберт Мертон, Роберт Лукас нарын олон эрдэмтэд хувь нэмэр оруулсан байдаг. Вильям Шарп, Марковичийн онолд үндэслэн санхүүгийн хөрөнгийн үнийн онолыг (CAPM) боловсруулсан. Марковичийн загвар дахь хүсэр тооцоог багасгаж, портфелийн сонголтын онолыг практикт хэрэглэх боломжтой болгосонд энэ онолын ач холбогдол оршино. Портфелийн онолын хөгжилд гарсан нэг том алхам бол үнэт цаасны хоёрдогч хэрэгслүүдийн үнэ цэнийг тогтоох арга байлаа. Луис Бечлерийн томъёог Кэз Спринкл, Жеймс Бонес, Пол Самуэльсон нар сайжруулсан явдал опционыг үнэлэх томъёо гарч ирэх боломжийг бүрдүүлсэн. Фишер Блэк, Роберт Мертон, Мерон Шоулс нар 1973 онд үнэт цаасны хоёрдогч хэрэгсэл опционы үнийг тогтоох шинэ арга боловсруулсан нь эдийн засгийн шинжлэх ухаанд хувь нэмэр оруулаад зогсохгүй олон чиглэлд зах зээлийн үнэлгээ хийх, санхүүгийн шинэ хэрэгслийг бий болгох, нийгмийн эрсдэлийг үр дүнтэй удирдах арга болж чадсан. Портфелийн менежерүүд хувьцааны үнийн огцом бууралтыг эрсдэлийг багасгахын тулд худалдах опционыг өргөн хэрэглэдэг. CAPM-ын эрсдэл, өгөөжийн логикоос зайлсхийж Стефен А.Росс “Арбитражийн үнэлгээний онол” боловсруулсан. Энэ онол нь М.Харрисон болон Дэвид М.Крепс, Дарелл Ж.Даффи нар урт хугацаат үнэт цаасыг үнэлэхэд, Франко Могдильян, Мертон Миллер нарын пүүсийн санхүүгийн удирдлагын онолыг хөгжүүлэхэд чухал үүрэг гүйцэтгэсэн. Эдгээр онолууд нь портфелийн сонголтын онолыг хөрөнгийг үнэлэх онолоор баяжуулж, хөгжүүлснээрээ портфелийн онолын хөгжилд чухал байр суурь эзэлдэг. 5-р үе шат. Үр ашигт зах зээлийн онол. Олон эрдэмтэд дээрх онолуудын хүрээнд янз бүрийн туршилтуудыг хийж портфелийн онолыг үр ашигтай зах зээлийн онолоор хөгжүүлсэн. Энэ үеийн эрдэмтдийн үзэл бодол нэлээд зөрүүтэй байдаг. Луис Бечлер, Холбрук Вокин, Альфред Коулс, Морис Г.Кендалл, Клайв Грандер, Оскар Моргенстен болон Евгений Ф.Фама хар 1900-1970 онд хийсэн судалгаагаараа хөрөнгийн зах зээл дээрх үнэт цаасны үнийн өөрчлөлтүүдийн хооронд хамаарал байхгүй гэж үзсэн. Пол Самуэльсон, Бениот Манделброт нар хэрвээ үнэ “эрэлт нийлүүлэлтийн тэнцвэр”-ээр тодорхойлогддог гэвэл үнийн өөрчлөлт нь зах зээлийн шулууны дагуу хөдлөхөөс биш тодорхой бус байх ёсгүй гэж үзснээр дээрх судлаачдын дүгнэлтийг няцаасан. Тэд зах зээл дээр хөрөнгөтэй холбоотой олон нийт дахь мэдээлэл нь хөрөнгийн үнэд шууд нөлөөлнө гэж үзсэн нь “Үр ашигт зах зээлийн таамаглал” онолын гол үндэслэл болсон. Гэвч энэхүү онол нь судлаачдын хувьд маргаантай, шүүмжлэгдсээр байна. Орчин үеийн портфелийн чиглэл бүр өөрийн гэсэн онцлогийг агуулж байгаа хэдий ч уламжлалт чанар, хоорондын харилцан уялдаа, нэг зорилгод чиглэсэн байдлаараа нийлтэг, нэг онолын ерөнхий хандлагыг илэрхийлж байна. Б.Энхтуяа, “Үнэт цаасны портфелийн удирдлагын загвар, хэрэгжүүлэх арга зам”, 2003 он, х. 1-5 Yaoyao Clare Duan, MA “A Multi-objective Approach to Portfolio Optimization”, Boston College, Chestnut Hill, 2007

Download