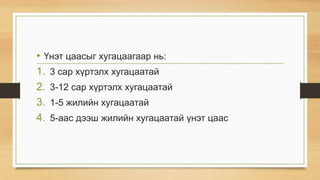

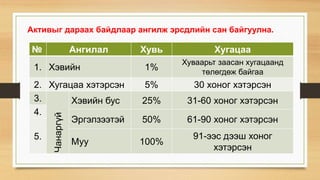

Үнэт цаасыг хугацаагаар нь: 3 сар хүртэлх хугацаатай 3-12 сар хүртэлх хугацаатай 1-5 жилийн хугацаатай 5-аас дээш жилийн хугацаатай үнэт цаас

![Lekts 5 tulburiin chadwar [repaired]](https://cdn.slidesharecdn.com/ss_thumbnails/lekts5tulburiinchadwarrepaired-140320063951-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)