More Related Content

PPTX

DOCX

PPTX

Batjargal orlogo huleen zuwshuurult орлого хүлээн зөвшөөрөлт

PPTX

PDF

НББОУС7 Мөнгөн гүйлгээний тайлан

PDF

PDF

DOCX

Ba304 financial management What's hot

PPTX

Нягтлан бодох бүртгэлийн үндэс Хичээл - 5

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PDF

Sanhuugiin tailangiin butets zohion baiguulalt

PPTX

PPTX

биет бус-хөрөнгө-байгалийн-нөөц-богино.-2pptx

PDF

Санхүүгийн шинжилгээ /санхүүгийн тайлангийн шинжилгээ, харьцаа, санхүүгийн хү...

PPTX

PDF

PPT

PDF

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 13 ШИДС

PDF

Investment analysis capital budgeting хөрөнгө оруулалтын шинжилгээ капитал ...

PDF

Financial statements analysis presentation санхүүгийн тайлангийн шинжилгээ та...

PDF

PDF

Similar to лекц №6

PPTX

PPTX

PE financials presentation PPP_Myagmartuvshin.pptx

PPTX

Бизнесийн хөрөнгө оруулалт

PPTX

Мөнгөн гүйлгээний тайлангийн шинжилгээ

PPTX

PDF

Sanhuugiin tailangiin shinjilgee 2

PPTX

PE financials presentation PPP_Myagmartuvshin.pptx

PPTX

PPTX

PPTX

PPTX

PPTX

PDF

PPTX

PPT

PDF

ZIP

DOC

Сангийн сайдын 2010 оны 388 дугаар тушаал

DOCX

PDF

More from Дэлхийд Дуралсан Сар

PPTX

PPTX

DOC

PPTX

PPTX

PPTX

DOC

лекц №6

- 1.

- 2.

Төслийг хэрэгжүүлэхэд шаардлагатайнөөц нийлүүлэх болон үр дүнд бий

болсон бүтээгдэхүүн үйлчилгээний хэмжээ, үнийн судалгаанд үндэслэн

санхүүгийн төсөв боловсруулна. Ингэхдээ цалин, материал, ашиглалт,

газар болон түрээс зэрэг зардал тус бүрээр ангилж төсөв хийнэ. Үндсэн

бүтээгдэхүүн үйлчилгээ болон бусад үйл ажиллагаанаас олох орлогын

төлөвлөлтийг мөн хийдэг.

Эдгээрийг санхүүгийн тайлангийн бүрдэл буюу Хөрөнгийн багцын төсөв

(СТ-1 буюу Баланс), Орлого үр дүнгийн төсөв (СТ-2), Хөрөнгө ашгийн

хуримтлалын төсөв (СТ-3), Мөнгөний урсгалын төсөв (СТ-4) болон Хөрөнгө

оруулалт, эргэн төлөлтийн төсөв бүрдэлээр боловсруулна.

Хөрөнгө оруулагчид энэ хэсгийг нилээд нухацтай авч үздэг учраас

өмнөхөөс илүү хянуур дэлгэрэнгүй байдлаар боловсруулж, холбогдох

тайлбарыг хийнэ. Төслийн эдийн засгийн тооцоо, шинжилгээг тодорхой шат

дарааллаар хийдэг учраас мөн төсвийг энэхүү дарааллаар хийх нь

олонтоо байдаг.

Төсвийн бүрдэл хэсгүүд

•Хөрөнгө оруулалтын төсөв

•Зардлын төсөв

•Орлогын төсөв

•Бэлэн мөнгөний урсгалын төсөв

- 3.

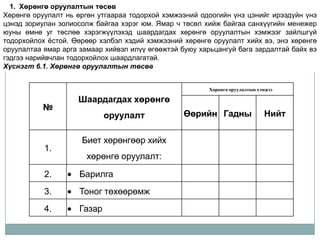

1. Хөрөнгө оруулалтынтөсөв

Хөрөнгө оруулалт нь өргөн утгаараа тодорхой хэмжээний одоогийн үнэ цэнийг ирээдүйн үнэ

цэнэд зориулан золиосолж байгаа хэрэг юм. Ямар ч төсөл хийж байгаа санхүүгийн менежер

юуны өмнө уг төслөө хэрэгжүүлэхэд шаардагдах хөрөнгө оруулалтын хэмжээг зайлшгүй

тодорхойлох ѐстой. Өөрөөр хэлбэл хэдий хэмжээний хөрөнгө оруулалт хийх вэ, энэ хөрөнгө

оруулалтаа ямар арга замаар хийвэл илүү өгөөжтэй буюу харьцангуй бага зардалтай байх вэ

гэдгээ нарийвчлан тодорхойлох шаардлагатай.

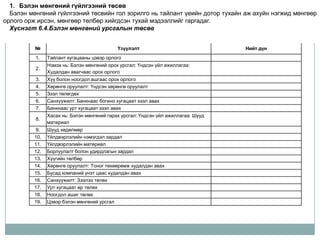

Хүснэгт 6.1. Хөрөнгө оруулалтын төсөв

Хөрөнгө оруулалтын хэмжээ

Шаардагдах хөрөнгө

№

оруулалт Өөрийн Гадны Нийт

Биет хөрөнгөөр хийх

1.

хөрөнгө оруулалт:

2. Барилга

3. Тоног төхөөрөмж

4. Газар

- 4.

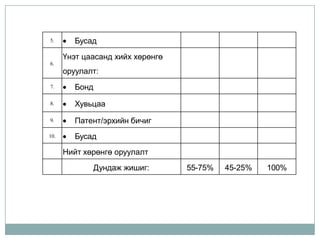

5. Бусад

Үнэт цаасанд хийх хөрөнгө

6.

оруулалт:

7. Бонд

8. Хувьцаа

9. Патент/эрхийн бичиг

10. Бусад

Нийт хөрөнгө оруулалт

Дундаж жишиг: 55-75% 45-25% 100%

- 5.

1. Зардлын төсөв

Төслийн зорилтот үйл ажиллагааг хэрэгжүүлэхэд гарах бүх зардлыг төрөл

тус бүрээр тооцож, түүнийг нэгтгэн төсөвлөнө.

Зардал гэдэг ойлголт нь төсөв хийгч санхүүгийн менежерийн хувьд

хамгийн анхаарал татсан шийдвэрлэхэд нэлээд хэцүү зүйл юм. Ийм учраас

зардлыг аль болох нарийн тодорхойлох шаардлагатай.

Зардлыг ерөнхийд нь үйлдвэрлэлийн болон үйлдвэрлэлийн бус гэж хоѐр

ангилдаг.

• Үндсэн үйл ажиллагаанд шууд оролцдог зардлыг үйлдвэрлэлийн зардал

гэнэ. Үүнд:

• Шууд материалын зардал. Энэ нь бүтээгдэхүүн үйлчилгээ бий болгоход

нэн тэргүүнд их хэмжээгээр шаардагдах бүх материалын дүн юм.

• Шууд хөдөлмөрийн зардал. Энэ нь бүтээгдэхүүн үйлчилгээг шууд

гардан хэрэгжүүлэхэд оролцсон ажилчдын цалин, түүнтэй холбоотой

татвар, шимтгэлийн зардлын дүн юм.

• Үйлдвэрлэлийн нэмэгдэл зардал. Үүнд үйлдвэрлэл үйлчилгээний үйл

ажиллагаанд шууд оролцдоггүй боловч зайлшгүй гарч байдаг туслах

материал, сэлбэг хэрэгсэл, түр хугацаат ажлын хөлс зэргийг тооццог.

• Үйлдвэрлэлийн бус зардалд маркетинг болон удирдлагын зардлууд

багтдаг. Үүнд:

- 6.

• Маркетингийн зардалгэдэг нь хэрэглэгчид захиалгат бүтээгдэхүүн

үйлчилгээг бүрэн чанартай хүргэхтэй холбоотой зардлууд орно. Үүнд

захиалга, татан авалт ба хүргэлт, судалгаа, сургалт, сурталчилгаа, сав

баглаа боодол зэрэг зардлууд багтдаг. Мөн борлуулалтын шимтгэл,

нэмүү өртгийн татвар, тээвэрлэлт, агуулахад байгаа нөөц болон

бүтээгдэхүүний хадгалалт хамгаалалттай холбогдсон зардал орно.

• Удирдлагын зардал нь байгууллагын бичиг хэргийн зардал, захиргаа

аж ахуйн удирдах ба туслах ажилтнуудын цалин, хөдөлмөр хамгаалалт,

цайллага ѐслолын ажиллагаа гэх мэт ерөнхий удирдлагын бүхий л

зардлыг багтаана. Зардлыг бүрмөсөн гарах зардал, бүтээгдэхүүний

өртөгт шингэж гарах зардал гэж 2 төрөл байдгийг анхаарч төсвөө зохиох

шаардлагатай.

Бүтээгдэхүүний өртөгт шингэж гарах зардал гэдэг нь үзүүлсэн

үйлчилгээ, үйлдвэрлэсэн бүтээгдэхүүний үнэнд шингэж орсон зардал

юм. Үүнд үйлдвэрлэлийн үйл ажиллагаатай холбоотой зардлууд орно.

Бүрмөсөн гарах зардал гэдэг нь бүтээгдэхүүний үнэнд шингэхгүйгээр

нэгмөсөн гарч, шууд бус хэлбэрээр зарцуулдаг зардал юм. Үүнд гол

төлөв дээрх маркетингийн болон удирдлагын зардал ордог.

- 7.

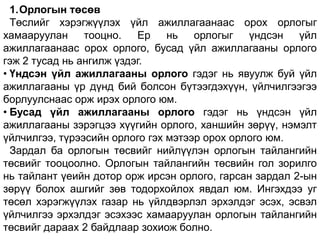

1.Орлогын төсөв

Төслийг хэрэгжүүлэх үйл ажиллагаанаас орох орлогыг

хамааруулан тооцно. Ер нь орлогыг үндсэн үйл

ажиллагаанаас орох орлого, бусад үйл ажиллагааны орлого

гэж 2 тусад нь ангилж үздэг.

• Үндсэн үйл ажиллагааны орлого гэдэг нь явуулж буй үйл

ажиллагааны үр дүнд бий болсон бүтээгдэхүүн, үйлчилгээгээ

борлуулснаас орж ирэх орлого юм.

• Бусад үйл ажиллагааны орлого гэдэг нь үндсэн үйл

ажиллагааны зэрэгцээ хүүгийн орлого, ханшийн зөрүү, нэмэлт

үйлчилгээ, түрээсийн орлого гэх мэтээр орох орлого юм.

Зардал ба орлогын төсвийг нийлүүлэн орлогын тайлангийн

төсвийг тооцоолно. Орлогын тайлангийн төсвийн гол зорилго

нь тайлант үеийн дотор орж ирсэн орлого, гарсан зардал 2-ын

зөрүү болох ашгийг зөв тодорхойлох явдал юм. Ингэхдээ уг

төсөл хэрэгжүүлэх газар нь үйлдвэрлэл эрхэлдэг эсэх, эсвэл

үйлчилгээ эрхэлдэг эсэхээс хамааруулан орлогын тайлангийн

төсвийг дараах 2 байдлаар зохиож болно.

- 8.

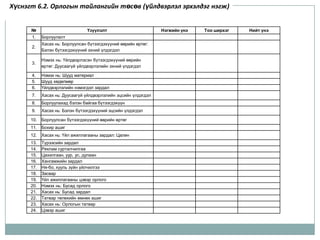

Хүснэгт 6.2. Орлогынтайлангийн төсөв (үйлдвэрлэл эрхэлдэг нэгж)

№ Үзүүлэлт Нэгжийн үнэ Тоо ширхэг Нийт үнэ

1. Борлуулалт

Хасах нь: Борлуулсан бүтээгдэхүүний өөрийн өртөг:

2.

Бэлэн бүтээгдэхүүний эхний үлдэгдэл

Нэмэх нь: Үйлдвэрлэсэн бүтээгдэхүүний өөрийн

3.

өртөг: Дуусаагүй үйлдвэрлэлийн эхний үлдэгдэл

4. Нэмэх нь: Шууд материал

5. Шууд хөдөлмөр

6. Үйлдвэрлэлийн нэмэгдэл зардал

7. Хасах нь: Дуусаагүй үйлдвэрлэлийн эцсийн үлдэгдэл

8. Борлуулахад бэлэн байгаа бүтээгдэхүүн

9. Хасах нь: Бэлэн бүтээгдэхүүний эцсийн үлдэгдэл

10. Борлуулсан бүтээгдэхүүний өөрийн өртөг

11. Бохир ашиг

12. Хасах нь: Үйл ажиллагааны зардал: Цалин

13. Түрээсийн зардал

14. Реклам сурталчилгаа

15. Цахилгаан, уур, ус, дулаан

16. Хангамжийн зардал

17. Ня-бо, хууль зүйн үйлчилгээ

18. Засвар

19. Үйл ажиллагааны цэвэр орлого

20. Нэмэх нь: Бусад орлого

21. Хасах нь: Бусад зардал

22. Татвар төлөхийн өмнөх ашиг

23. Хасах нь: Орлогын татвар

24. Цэвэр ашиг

- 9.

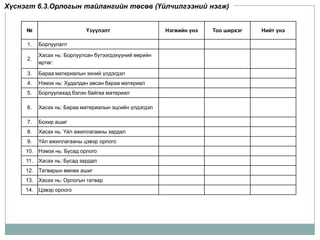

Хүснэгт 6.3.Орлогын тайлангийнтөсөв (Үйлчилгээний нэгж)

№ Үзүүлэлт Нэгжийн үнэ Тоо ширхэг Нийт үнэ

1. Борлуулалт

Хасах нь: Борлуулсан бүтээгдэхүүний өөрийн

2.

өртөг:

3. Бараа материалын эхний үлдэгдэл

4. Нэмэх нь: Худалдан авсан бараа материал

5. Борлуулахад бэлэн байгаа материал

6. Хасах нь: Бараа материалын эцсийн үлдэгдэл

7. Бохир ашиг

8. Хасах нь: Үйл ажиллагааны зардал

9. Үйл ажиллагааны цэвэр орлого

10. Нэмэх нь: Бусад орлого

11. Хасах нь: Бусад зардал

12. Татварын өмнөх ашиг

13. Хасах нь: Орлогын татвар

14. Цэвэр орлого

- 10.

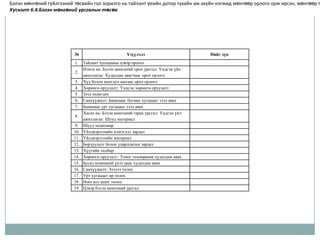

1. Бэлэн мөнгөнийгүйлгээний төсөв

Бэлэн мөнгөний гүйлгээний төсвийн гол зорилго нь тайлант үеийн дотор тухайн аж ахуйн нэгжид мөнгөөр

орлого орж ирсэн, мөнгөөр төлбөр хийгдсэн тухай мэдээллийг гаргадаг.

Хүснэгт 6.4.Бэлэн мөнгөний урсгалын төсөв

№ Үзүүлэлт Нийт дүн

1. Тайлант хугацааны цэвэр орлого

Нэмэх нь: Бэлэн мөнгөний орох урсгал: Үндсэн үйл ажиллагаа:

2.

Худалдан авагчаас орох орлого

3. Хүү болон ноогдол ашгаас орох орлого

4. Хөрөнгө оруулалт: Үндсэн хөрөнгө оруулалт

5. Зээл төлөгдөх

6. Санхүүжилт: Банкнаас богино хугацаат зээл авах

7. Банкнаас урт хугацаат зээл авах

Хасах нь: Бэлэн мөнгөний гарах урсгал: Үндсэн үйл ажиллагаа: Шууд

8.

материал

9. Шууд хөдөлмөр

10. Үйлдвэрлэлийн нэмэгдэл зардал

11. Үйлдвэрлэлийн материал

12. Борлуулалт болон удирдлагын зардал

13. Хүүгийн төлбөр

14. Хөрөнгө оруулалт: Тоног төхөөрөмж худалдан авах

15. Бусад компаний үнэт цаас худалдан авах

16. Санхүүжилт: Зээлээ төлөх

17. Урт хугацаат өр төлөх

18. Ноогдол ашиг төлөх

19. Цэвэр бэлэн мөнгөний урсгал

- 11.

Бэлэн мөнгөний гүйлгээнийтөсвийн гол зорилго нь тайлант үеийн дотор тухайн аж ахуйн нэгжид мөнгөөр орлого орж ирсэн, мөнгөөр т

Хүснэгт 6.4.Бэлэн мөнгөний урсгалын төсөв

№ Үзүүлэлт Нийт дүн

1. Тайлант хугацааны цэвэр орлого

Нэмэх нь: Бэлэн мөнгөний орох урсгал: Үндсэн үйл

2.

ажиллагаа: Худалдан авагчаас орох орлого

3. Хүү болон ноогдол ашгаас орох орлого

4. Хөрөнгө оруулалт: Үндсэн хөрөнгө оруулалт

5. Зээл төлөгдөх

6. Санхүүжилт: Банкнаас богино хугацаат зээл авах

7. Банкнаас урт хугацаат зээл авах

Хасах нь: Бэлэн мөнгөний гарах урсгал: Үндсэн үйл

8.

ажиллагаа: Шууд материал

9. Шууд хөдөлмөр

10. Үйлдвэрлэлийн нэмэгдэл зардал

11. Үйлдвэрлэлийн материал

12. Борлуулалт болон удирдлагын зардал

13. Хүүгийн төлбөр

14. Хөрөнгө оруулалт: Тоног төхөөрөмж худалдан авах

15. Бусад компаний үнэт цаас худалдан авах

16. Санхүүжилт: Зээлээ төлөх

17. Урт хугацаат өр төлөх

18. Ноогдол ашиг төлөх

19. Цэвэр бэлэн мөнгөний урсгал