Recommended

PPTX

өртгийн систем, өртөг тооцох аргууд

PPTX

PPTX

үйлдвэрийн нэмэгдэл зардлын бүртгэл

PDF

PPTX

PPTX

зардлын ангилал, зардлын динамик шинжилгээ

PPTX

PPTX

PPTX

ажлын захиалагын аргаар өртөг тооцох

PPTX

PPTX

3 auditiin ajliin ehlel, zohion baiguulalt

PDF

PPTX

PPTX

PDF

Ma lecture 1 удирдлагын бүртгэлийн тухай ойлголт

PPTX

PPTX

Batjargal orlogo huleen zuwshuurult орлого хүлээн зөвшөөрөлт

PPTX

PDF

Зардлын бүртгэл Лекц 15, 16

PDF

Санхүүгийн эрсдэл ба өгөөж

PPTX

PPTX

PPTX

PPTX

DOCX

PPTX

PPT

PDF

Зардлын бүртгэл Лекц 13. 14

PDF

Удирдлагын шийдвэр гаргалт, шийдвэрийн төрөл, ангилал, түвшин, шийдвэр гаргал...

PPTX

More Related Content

PPTX

өртгийн систем, өртөг тооцох аргууд

PPTX

PPTX

үйлдвэрийн нэмэгдэл зардлын бүртгэл

PDF

PPTX

PPTX

зардлын ангилал, зардлын динамик шинжилгээ

PPTX

PPTX

What's hot

PPTX

ажлын захиалагын аргаар өртөг тооцох

PPTX

PPTX

3 auditiin ajliin ehlel, zohion baiguulalt

PDF

PPTX

PPTX

PDF

Ma lecture 1 удирдлагын бүртгэлийн тухай ойлголт

PPTX

PPTX

Batjargal orlogo huleen zuwshuurult орлого хүлээн зөвшөөрөлт

PPTX

PDF

Зардлын бүртгэл Лекц 15, 16

PDF

Санхүүгийн эрсдэл ба өгөөж

PPTX

PPTX

PPTX

PPTX

DOCX

PPTX

PPT

PDF

Зардлын бүртгэл Лекц 13. 14

Similar to Ma lecture 11

PDF

Удирдлагын шийдвэр гаргалт, шийдвэрийн төрөл, ангилал, түвшин, шийдвэр гаргал...

PPTX

PPTX

шийдвэрийн модны шинжилгээ

PPTX

PDF

PPTX

PPTX

PPT

10 supplier evaluation and selection

PPTX

PDF

Project management tools and techniques

PDF

Marketing management 10 lekts 2010 үнэ бүрдэлт suulch

PPT

Бараа материал ба нөөцийн удирдлага-Үйл ажиллагааны менежмент /Хураангуй/

PDF

Лекц №7 Бараа материалын нөөцийн удирдлага

PDF

DOC

Cost accounting todorhoilolt

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 10 ШИДС

PDF

Erpsoftware 120423234227-phpapp01

PDF

Erpsoftware 120423234227-phpapp01

DOCX

PPT

More from Odko Ts

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

Ma lecture 11 1. 2. Сэдвийн агуулга

1. Ялгаварт зардлын тухай

ойлголт

2. Ялгаварт зардлын

шинжилгээний хэрэглээ

3. Шийдвэр гаргалтанд

шугаман программчлалыг

ашиглах нь

3. 1. Ялгаварт зардлын тухай ойлголт

Удирдлагын шийдвэр гаргах үйл ажиллагаа

нь дараах 5 үе шатаар явагддаг.

Үүнд:

1. Зорилго, зорилтоо дэвшүүлэх

2. Зорилго, зорилтыг хэрэгжүүлэх олон

хувилбаруудыг гаргах

3. Хувилбар бүртэй холбоотой мэдээллийг

цуглуулан боловсруулах

4. Хамгийн үр ашигтай хувилбарыг сонгох

5. Сонгосон хувилбарыг үнэлэх

Аливаа үйл ажиллагаа явуулахад маш олон

төрлийн хувилбараас сонголт хийх шаардлагатай

бөгөөд дээрх үе шатуудын 2,3-р үе шатанд

ялгаварт зардлын талаарх ойлголт гарч ирдэг.

4. Ялгаварт зардлын тухай ойлголт

Ялгаварт зардал гэдэг нь хувилбаруудын

хооронд өөрчлөгдөж байгаа зардлууд юм.

Энэ нь ихэнхидээ хувьсах шинжтэй зардал

байдаг ба үйлдвэрлэлийг өргөтгөх болон

шинээр нэгж хэлтэс байгуулах гэх мэт үйл

ажиллагааны үр дүнд гарч байгаа зардлууд

байдаг.

Өөрөөр, хэрвээ тухайн шийдвэрийг

хэрэгжүүлээгүй үед гарахгүй тул зайлсхийх

боломжтой зардал хэмээн нэрлэдэг.

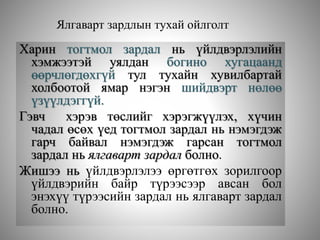

5. Ялгаварт зардлын тухай ойлголт

Харин тогтмол зардал нь үйлдвэрлэлийн

хэмжээтэй уялдан богино хугацаанд

өөрчлөгдөхгүй тул тухайн хувилбартай

холбоотой ямар нэгэн шийдвэрт нөлөө

үзүүлдэггүй.

Гэвч хэрэв төслийг хэрэгжүүлэх, хүчин

чадал өсөх үед тогтмол зардал нь нэмэгдэж

гарч байвал нэмэгдэж гарсан тогтмол

зардал нь ялгаварт зардал болно.

Жишээ нь үйлдвэрлэлээ өргөтгөх зорилгоор

үйлдвэрийн байр түрээсээр авсан бол

энэхүү түрээсийн зардал нь ялгаварт зардал

болно.

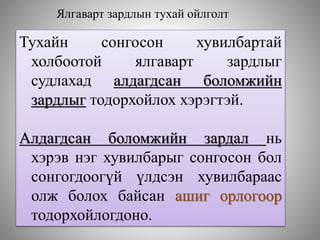

6. 7. Ялгаварт зардлын тухай ойлголт

Тухайн сонгосон хувилбартай

холбоотой ялгаварт зардлыг

судлахад алдагдсан боломжийн

зардлыг тодорхойлох хэрэгтэй.

Алдагдсан боломжийн зардал нь

хэрэв нэг хувилбарыг сонгосон бол

сонгогдоогүй үлдсэн хувилбараас

олж болох байсан ашиг орлогоор

тодорхойлогдоно.

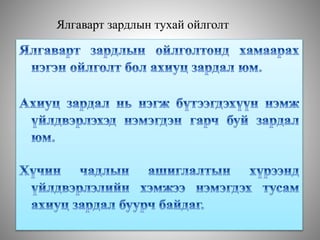

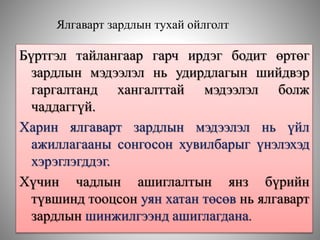

8. Ялгаварт зардлын тухай ойлголт

Бүртгэл тайлангаар гарч ирдэг бодит өртөг

зардлын мэдээлэл нь удирдлагын шийдвэр

гаргалтанд хангалттай мэдээлэл болж

чаддаггүй.

Харин ялгаварт зардлын мэдээлэл нь үйл

ажиллагааны сонгосон хувилбарыг үнэлэхэд

хэрэглэгддэг.

Хүчин чадлын ашиглалтын янз бүрийн

түвшинд тооцсон уян хатан төсөв нь ялгаварт

зардлын шинжилгээнд ашиглагдана.

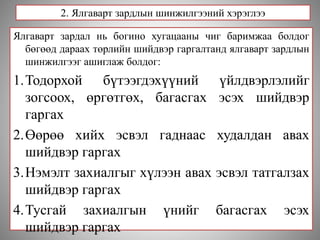

9. 2. Ялгаварт зардлын шинжилгээний хэрэглээ

Ялгаварт зардал нь богино хугацааны чиг баримжаа болдог

бөгөөд дараах төрлийн шийдвэр гаргалтанд ялгаварт зардлын

шинжилгээг ашиглаж болдог:

1.Тодорхой бүтээгдэхүүний үйлдвэрлэлийг

зогсоох, өргөтгөх, багасгах эсэх шийдвэр

гаргах

2.Өөрөө хийх эсвэл гаднаас худалдан авах

шийдвэр гаргах

3.Нэмэлт захиалгыг хүлээн авах эсвэл татгалзах

шийдвэр гаргах

4.Тусгай захиалгын үнийг багасгах эсэх

шийдвэр гаргах

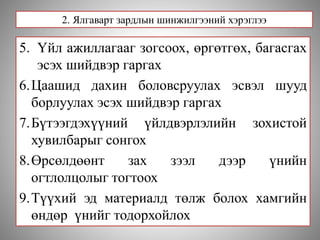

10. 2. Ялгаварт зардлын шинжилгээний хэрэглээ

5. Үйл ажиллагааг зогсоох, өргөтгөх, багасгах

эсэх шийдвэр гаргах

6.Цаашид дахин боловсруулах эсвэл шууд

борлуулах эсэх шийдвэр гаргах

7.Бүтээгдэхүүний үйлдвэрлэлийн зохистой

хувилбарыг сонгох

8.Өрсөлдөөнт зах зээл дээр үнийн

огтлолцолыг тогтоох

9.Түүхий эд материалд төлж болох хамгийн

өндөр үнийг тодорхойлох

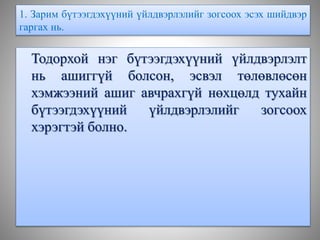

11. 1. Зарим бүтээгдэхүүний үйлдвэрлэлийг зогсоох эсэх шийдвэр

гаргах нь.

Тодорхой нэг бүтээгдэхүүний үйлдвэрлэлт

нь ашиггүй болсон, эсвэл төлөвлөсөн

хэмжээний ашиг авчрахгүй нөхцөлд тухайн

бүтээгдэхүүний үйлдвэрлэлийг зогсоох

хэрэгтэй болно.

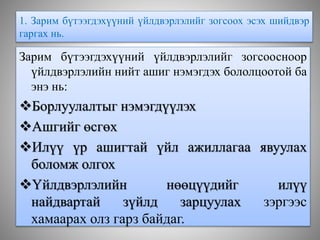

12. 1. Зарим бүтээгдэхүүний үйлдвэрлэлийг зогсоох эсэх шийдвэр

гаргах нь.

Зарим бүтээгдэхүүний үйлдвэрлэлийг зогсоосноор

үйлдвэрлэлийн нийт ашиг нэмэгдэх бололцоотой ба

энэ нь:

Борлуулалтыг нэмэгдүүлэх

Ашгийг өсгөх

Илүү үр ашигтай үйл ажиллагаа явуулах

боломж олгох

Үйлдвэрлэлийн нөөцүүдийг илүү

найдвартай зүйлд зарцуулах зэргээс

хамаарах олз гарз байдаг.

13. 1. Зарим бүтээгдэхүүний үйлдвэрлэлийг зогсоох эсэх шийдвэр

гаргах нь.

Аль нэг бүтээгдэхүүний

үйлдвэрлэлийг зогсоохын тулд

бүтээгдэхүүн бүрийн ялгаварт

зардлыг судлах хэрэгтэй.

14. 1. Зарим бүтээгдэхүүний үйлдвэрлэлийг зогсоох эсэх шийдвэр

гаргах нь.

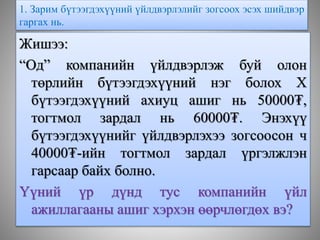

Жишээ:

“Од” компанийн үйлдвэрлэж буй олон

төрлийн бүтээгдэхүүний нэг болох Х

бүтээгдэхүүний ахиуц ашиг нь 50000₮,

тогтмол зардал нь 60000₮. Энэхүү

бүтээгдэхүүнийг үйлдвэрлэхээ зогсоосон ч

40000₮-ийн тогтмол зардал үргэлжлэн

гарсаар байх болно.

Үүний үр дүнд тус компанийн үйл

ажиллагааны ашиг хэрхэн өөрчлөгдөх вэ?

15. 1. Зарим бүтээгдэхүүний үйлдвэрлэлийг зогсоох эсэх шийдвэр гаргах

нь.

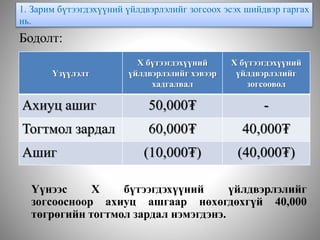

Бодолт:

Үүнээс Х бүтээгдэхүүний үйлдвэрлэлийг

зогсоосноор ахиуц ашгаар нөхөгдөхгүй 40,000

төгрөгийн тогтмол зардал нэмэгдэнэ.

Үзүүлэлт

Х бүтээгдэхүүний

үйлдвэрлэлийг хэвээр

хадгалвал

Х бүтээгдэхүүний

үйлдвэрлэлийг

зогсоовол

Ахиуц ашиг 50,000₮ -

Тогтмол зардал 60,000₮ 40,000₮

Ашиг (10,000₮) (40,000₮)

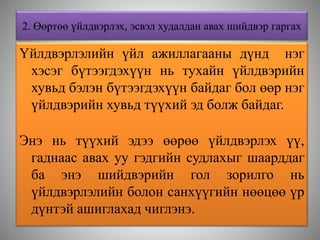

16. 2. Өөртөө үйлдвэрлэх, эсвэл худалдан авах шийдвэр гаргах

Үйлдвэрлэлийн үйл ажиллагааны дүнд нэг

хэсэг бүтээгдэхүүн нь тухайн үйлдвэрийн

хувьд бэлэн бүтээгдэхүүн байдаг бол өөр нэг

үйлдвэрийн хувьд түүхий эд болж байдаг.

Энэ нь түүхий эдээ өөрөө үйлдвэрлэх үү,

гаднаас авах уу гэдгийн судлахыг шаарддаг

ба энэ шийдвэрийн гол зорилго нь

үйлдвэрлэлийн болон санхүүгийн нөөцөө үр

дүнтэй ашиглахад чиглэнэ.

17. 2. Өөртөө үйлдвэрлэх, эсвэл худалдан авах шийдвэр гаргах

Компани өөртөө байгаа илүүдэл хүчин

чадлаа ашиглан түүхий эдээ өөрөө

үйлдвэрлэж болно.

Ингэхийн тулд өөрөө үйлдвэрлэхэд

гарах зардал ба гаднаас авах

зардлуудыг тооцон харьцуулж

тодорхой шийдвэр гаргах ба үүнд

ялгаварт зардлын шинжилгээг

ашиглана.

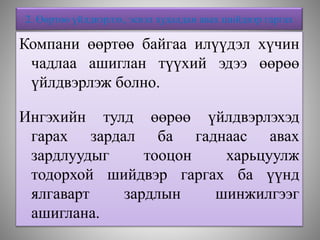

18. 2. Өөртөө үйлдвэрлэх, эсвэл худалдан авах шийдвэр гаргах

Жишээ:

“Сансар” компани өөрийн үйлдвэрлэн гаргадаг

бүтээгдэхүүний нэгэн эд ангийг жил бүр 2,000

ширхэгийг үйлдвэрлэдэг. Энэхүү эд ангиас нэг

ширхэгийг үйлдвэрлэхэд гарах зардал:

Хувьсах зардал 750

Тогтмол зардал 600

Уг эд ангийг гадны нэгэн бэлтгэн нийлүүлэгч нэг

бүрийг нь 1000₮-өөр нийлүүлэх санал тавьсан.

Хэрэв гадны бэлтгэн нийлүүлэгчээс эд ангийг

худалдан авбал түүний үйлдвэрлэлтэй холбоотой

тогтмол зардлын хэмжээ 2/3-р буурна.

Тэгвэл уг эд ангийг худалдан авснаар үйл

ажиллагааны ашиг хэрхэн өөрчлөгдөх вэ?

19. 2. Өөртөө үйлдвэрлэх, эсвэл худалдан авах шийдвэр

гаргах

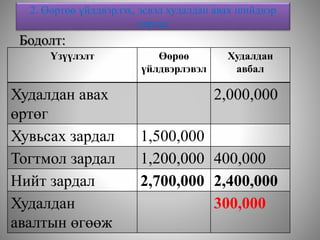

Бодолт:

Үзүүлэлт Өөрөө

үйлдвэрлэвэл

Худалдан

авбал

Худалдан авах

өртөг

2,000,000

Хувьсах зардал 1,500,000

Тогтмол зардал 1,200,000 400,000

Нийт зардал 2,700,000 2,400,000

Худалдан

авалтын өгөөж

300,000

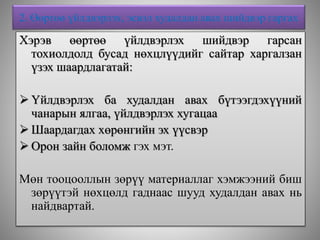

20. 2. Өөртөө үйлдвэрлэх, эсвэл худалдан авах шийдвэр гаргах

Хэрэв өөртөө үйлдвэрлэх шийдвэр гарсан

тохиолдолд бусад нөхцлүүдийг сайтар харгалзан

үзэх шаардлагатай:

Үйлдвэрлэх ба худалдан авах бүтээгдэхүүний

чанарын ялгаа, үйлдвэрлэх хугацаа

Шаардагдах хөрөнгийн эх үүсвэр

Орон зайн боломж гэх мэт.

Мөн тооцооллын зөрүү материаллаг хэмжээний биш

зөрүүтэй нөхцөлд гаднаас шууд худалдан авах нь

найдвартай.

21. 3. Нэмэлт захиалгыг хүлээн авах эсэх талаар

шийдвэр гаргах

Нэмэлт захиалгыг хүлээн авах эсэхэд нөлөөлөх

гол хүчин зүйл нь нэмэлт захиалгын орлого болон

түүний үйлдвэрлэл, борлуулалтын ялгаварт зардал

байна.

Хэрэв нэмэлт орлого нь ялгаварт зардлаас нь

давсан бол үр ашигтай байна.

Нэмэлт захиалгыг хүлээн авахдаа дутуу

ашигласан хүчин чадлаа нэмэгдүүлэх байдлаар

бүтээгдэхүүн үйлдвэрлэхээр байвал илүү их ашиг

олно. Учир нь энэ үед тогмол зардлууд

өөрчлөгдөхгүй бөгөөд энэхүү өөрчлөгдөөгүй

зардлын нөлөөгөөр ашиг өсдөг.

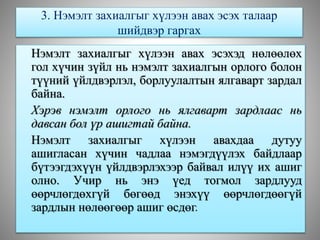

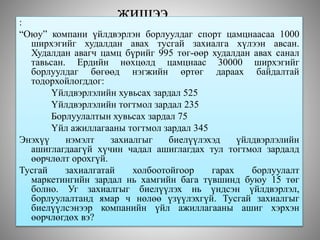

22. жишээ:

“Оюу” компани үйлдвэрлэн борлуулдаг спорт цамцнаасаа 1000

ширхэгийг худалдан авах тусгай захиалга хүлээн авсан.

Худалдан авагч цамц бүрийг 995 төг-өөр худалдан авах санал

тавьсан. Ердийн нөхцөлд цамцнаас 30000 ширхэгийг

борлуулдаг бөгөөд нэгжийн өртөг дараах байдалтай

тодорхойлогддог:

Үйлдвэрлэлийн хувьсах зардал 525

Үйлдвэрлэлийн тогтмол зардал 235

Борлуулалтын хувьсах зардал 75

Үйл ажиллагааны тогтмол зардал 345

Энэхүү нэмэлт захиалгыг биелүүлэхэд үйлдвэрлэлийн

ашиглагдаагүй хүчин чадал ашиглагдах тул тогтмол зардалд

өөрчлөлт орохгүй.

Тусгай захиалгатай холбоотойгоор гарах борлуулалт

маркетингийн зардал нь хамгийн бага түвшинд буюу 15 төг

болно. Уг захиалгыг биелүүлэх нь үндсэн үйлдвэрлэл,

борлуулалтанд ямар ч нөлөө үзүүлэхгүй. Тусгай захиалгыг

биелүүлсэнээр компанийн үйл ажиллагааны ашиг хэрхэн

өөрчлөгдөх вэ?

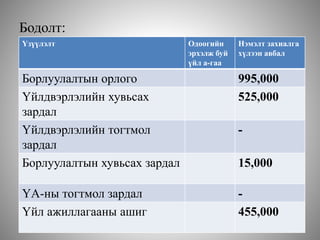

23. Бодолт:

Үзүүлэлт Одоогийн

эрхэлж буй

үйл а-гаа

Нэмэлт захиалга

хүлээн авбал

Борлуулалтын орлого 995,000

Үйлдвэрлэлийн хувьсах

зардал

525,000

Үйлдвэрлэлийн тогтмол

зардал

-

Борлуулалтын хувьсах зардал 15,000

ҮА-ны тогтмол зардал -

Үйл ажиллагааны ашиг 455,000

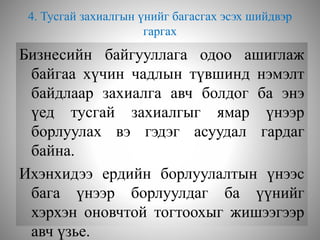

24. 4. Тусгай захиалгын үнийг багасгах эсэх шийдвэр

гаргах

Бизнесийн байгууллага одоо ашиглаж

байгаа хүчин чадлын түвшинд нэмэлт

байдлаар захиалга авч болдог ба энэ

үед тусгай захиалгыг ямар үнээр

борлуулах вэ гэдэг асуудал гардаг

байна.

Ихэнхидээ ердийн борлуулалтын үнээс

бага үнээр борлуулдаг ба үүнийг

хэрхэн оновчтой тогтоохыг жишээгээр

авч үзье.

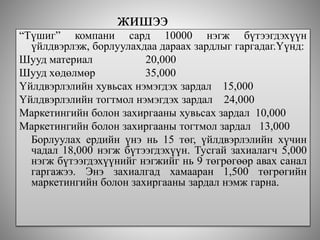

25. жишээ

“Түшиг” компани сард 10000 нэгж бүтээгдэхүүн

үйлдвэрлэж, борлуулахдаа дараах зардлыг гаргадаг.Үүнд:

Шууд материал 20,000

Шууд хөдөлмөр 35,000

Үйлдвэрлэлийн хувьсах нэмэгдэх зардал 15,000

Үйлдвэрлэлийн тогтмол нэмэгдэх зардал 24,000

Маркетингийн болон захиргааны хувьсах зардал 10,000

Маркетингийн болон захиргааны тогтмол зардал 13,000

Борлуулах ердийн үнэ нь 15 төг, үйлдвэрлэлийн хүчин

чадал 18,000 нэгж бүтээгдэхүүн. Тусгай захиалагч 5,000

нэгж бүтээгдэхүүнийг нэгжийг нь 9 төгрөгөөр авах санал

гаргажээ. Энэ захиалгад хамааран 1,500 төгрөгийн

маркетингийн болон захиргааны зардал нэмж гарна.

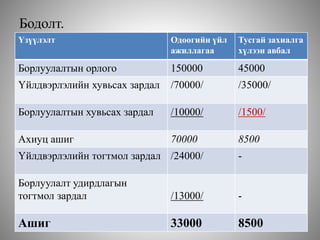

26. Бодолт.

Үзүүлэлт Одоогийн үйл

ажиллагаа

Тусгай захиалга

хүлээн авбал

Борлуулалтын орлого 150000 45000

Үйлдвэрлэлийн хувьсах зардал /70000/ /35000/

Борлуулалтын хувьсах зардал /10000/ /1500/

Ахиуц ашиг 70000 8500

Үйлдвэрлэлийн тогтмол зардал /24000/ -

Борлуулалт удирдлагын

тогтмол зардал /13000/ -

Ашиг 33000 8500

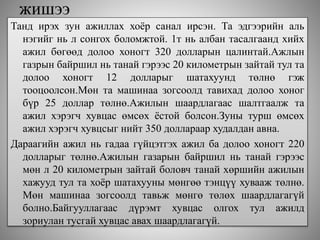

27. жишээ

Танд ирэх зун ажиллах хоёр санал ирсэн. Та эдгээрийн аль

нэгийг нь л сонгох боломжтой. 1т нь албан тасалгаанд хийх

ажил бөгөөд долоо хоногт 320 долларын цалинтай.Ажлын

газрын байршил нь танай гэрээс 20 километрын зайтай тул та

долоо хоногт 12 долларыг шатахуунд төлнө гэж

тооцоолсон.Мөн та машинаа зогсоолд тавихад долоо хоног

бүр 25 доллар төлнө.Ажилын шаардлагаас шалтгаалж та

ажил хэрэгч хувцас өмсөх ёстой болсон.Зуны турш өмсөх

ажил хэрэгч хувцсыг нийт 350 доллараар худалдан авна.

Дараагийн ажил нь гадаа гүйцэтгэх ажил ба долоо хоногт 220

долларыг төлнө.Ажилын газарын байршил нь танай гэрээс

мөн л 20 километрын зайтай боловч танай хөршийн ажилын

хажууд тул та хоёр шатахууны мөнгөө тэнцүү хувааж төлнө.

Мөн машинаа зогсоолд тавьж мөнгө төлөх шаардлагагүй

болно.Байгууллагаас дүрэмт хувцас олгох тул ажилд

зориулан тусгай хувцас авах шаардлагагүй.

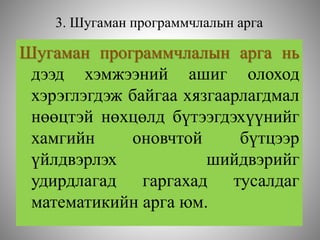

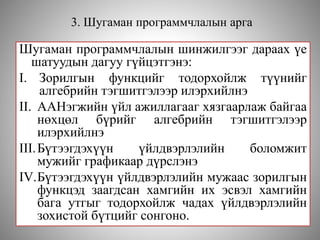

28. 3. Шугаман программчлалын арга

Шугаман программчлалын арга нь

дээд хэмжээний ашиг олоход

хэрэглэгдэж байгаа хязгаарлагдмал

нөөцтэй нөхцөлд бүтээгдэхүүнийг

хамгийн оновчтой бүтцээр

үйлдвэрлэх шийдвэрийг

удирдлагад гаргахад тусалдаг

математикийн арга юм.

29. 3. Шугаман программчлалын арга

Шугаман программчлалын шинжилгээг дараах үе

шатуудын дагуу гүйцэтгэнэ:

I. Зорилгын функцийг тодорхойлж түүнийг

алгебрийн тэгшитгэлээр илэрхийлнэ

II. ААНэгжийн үйл ажиллагааг хязгаарлаж байгаа

нөхцөл бүрийг алгебрийн тэгшитгэлээр

илэрхийлнэ

III.Бүтээгдэхүүн үйлдвэрлэлийн боломжит

мужийг графикаар дүрслэнэ

IV.Бүтээгдэхүүн үйлдвэрлэлийн мужаас зорилгын

функцэд заагдсан хамгийн их эсвэл хамгийн

бага утгыг тодорхойлж чадах үйлдвэрлэлийн

зохистой бүтцийг сонгоно.

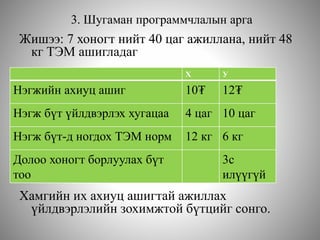

30. 3. Шугаман программчлалын арга

Жишээ: 7 хоногт нийт 40 цаг ажиллана, нийт 48

кг ТЭМ ашигладаг

Хамгийн их ахиуц ашигтай ажиллах

үйлдвэрлэлийн зохимжтой бүтцийг сонго.

Х У

Нэгжийн ахиуц ашиг 10₮ 12₮

Нэгж бүт үйлдвэрлэх хугацаа 4 цаг 10 цаг

Нэгж бүт-д ногдох ТЭМ норм 12 кг 6 кг

Долоо хоногт борлуулах бүт

тоо

3с

илүүгүй

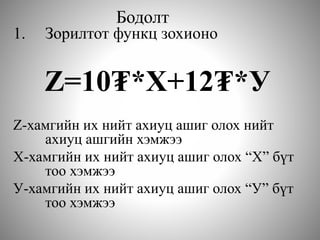

31. Бодолт

1. Зорилтот функц зохионо

Z=10₮*Х+12₮*У

Z-хамгийн их нийт ахиуц ашиг олох нийт

ахиуц ашгийн хэмжээ

Х-хамгийн их нийт ахиуц ашиг олох “Х” бүт

тоо хэмжээ

У-хамгийн их нийт ахиуц ашиг олох “У” бүт

тоо хэмжээ

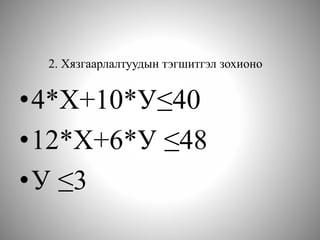

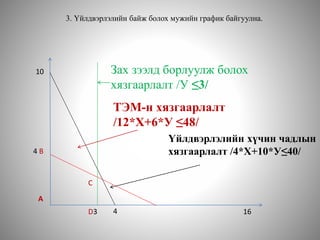

32. 33. 3. Үйлдвэрлэлийн байж болох мужийн график байгуулна.

Хэрвээ бүх үйлдвэрлэлийн хүчин

чадлыг “Х” бүтээгдэхүүний

үйлдвэрлэлд хуваарилбал:

Хэрвээ бүх үйлдвэрлэлийн хүчин

чадлыг “У” бүтээгдэхүүний

үйлдвэрлэлд хуваарилбал:

4*Х+0≤40 0+10*У≤40

Х=10 У=4

6*Х+0≤24 0+3*У≤24

Х=4 У=8

У=3

34. 3. Үйлдвэрлэлийн байж болох мужийн график байгуулна.

10

4 B

3 4 16

C

D

A

Зах зээлд борлуулж болох

хязгаарлалт /У ≤3/

ТЭМ-н хязгаарлалт

/12*Х+6*У ≤48/

Үйлдвэрлэлийн хүчин чадлын

хязгаарлалт /4*Х+10*У≤40/

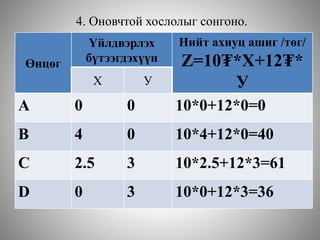

35. 4. Оновчтой хослолыг сонгоно.

Өнцөг

Үйлдвэрлэх

бүтээгдэхүүн

Нийт ахиуц ашиг /төг/

Z=10₮*Х+12₮*

УХ У

А 0 0 10*0+12*0=0

B 4 0 10*4+12*0=40

C 2.5 3 10*2.5+12*3=61

D 0 3 10*0+12*3=36