Recommended

PPTX

PPTX

PPTX

PPTX

PPTX

PDF

НББОУС7 Мөнгөн гүйлгээний тайлан

PPTX

зардал өртгийн тухай ойлголт

PPT

PPTX

PPTX

PDF

PPTX

биет бус-хөрөнгө-байгалийн-нөөц-богино.-2pptx

PDF

Санхүү, НББ-ийн мэдээллийн систем

PPTX

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 5 ШИДС

PPTX

Batjargal orlogo huleen zuwshuurult орлого хүлээн зөвшөөрөлт

PPTX

PPTX

PPTX

PPT

PPTX

PPT

Нягтлан бодох бүртгэлийн тухай ойлголт

PPT

PPTX

Aудитын тухай ойлголт, мөн чанар

PPTX

PPT

PPT

PPTX

PPTX

PPTX

More Related Content

PPTX

PPTX

PPTX

PPTX

PPTX

PDF

НББОУС7 Мөнгөн гүйлгээний тайлан

PPTX

зардал өртгийн тухай ойлголт

PPT

What's hot

PPTX

PPTX

PDF

PPTX

биет бус-хөрөнгө-байгалийн-нөөц-богино.-2pptx

PDF

Санхүү, НББ-ийн мэдээллийн систем

PPTX

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 5 ШИДС

PPTX

Batjargal orlogo huleen zuwshuurult орлого хүлээн зөвшөөрөлт

PPTX

PPTX

PPTX

PPT

PPTX

PPT

Нягтлан бодох бүртгэлийн тухай ойлголт

PPT

PPTX

Aудитын тухай ойлголт, мөн чанар

PPTX

PPT

PPT

PPTX

Similar to Lecture 11

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

DOCX

DOCX

DOCX

PPTX

DOCX

PPTX

Нягтлан бодох бүртгэлийн үндэс Хичээл - 5

PPTX

Нягтлан бодох бүртгэлийн үндэс Хичээл-4

PPT

15 working capital and current assets management

PPTX

PDF

Санхүүгийн үйл ажиллагаатай холбоотой зөвлөмж

DOCX

PPTX

PPT

13 leverage and capital structure

PDF

"Шинэ үеийн нягтлан бодогчид 2013" онлайн тэмцээний 2-р шатны цогц бодлого

More from Odko Ts

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

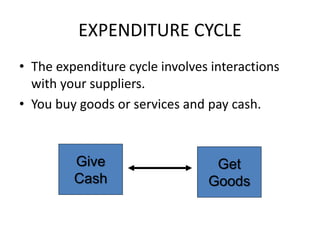

Lecture 11 1. 2. EXPENDITURE CYCLE

• The expenditure cycle involves interactions

with your suppliers.

• You buy goods or services and pay cash.

Give

Cash

Get

Goods

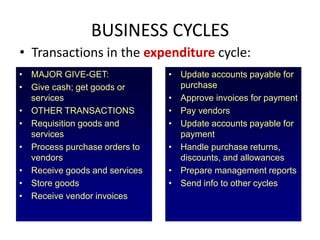

3. 4. BUSINESS CYCLES

• Transactions in the expenditure cycle:

• MAJOR GIVE-GET:

• Give cash; get goods or

services

• OTHER TRANSACTIONS

• Requisition goods and

services

• Process purchase orders to

vendors

• Receive goods and services

• Store goods

• Receive vendor invoices

• Update accounts payable for

purchase

• Approve invoices for payment

• Pay vendors

• Update accounts payable for

payment

• Handle purchase returns,

discounts, and allowances

• Prepare management reports

• Send info to other cycles

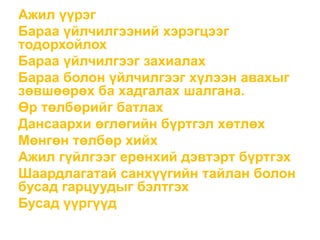

5. Ажил үүрэг

Бараа үйлчилгээний хэрэгцээг

тодорхойлох

Бараа үйлчилгээг захиалах

Бараа болон үйлчилгээг хүлээн авахыг

зөвшөөрөх ба хадгалах шалгана.

Өр төлбөрийг батлах

Дансаархи өглөгийн бүртгэл хөтлөх

Мөнгөн төлбөр хийх

Ажил гүйлгээг ерөнхий дэвтэрт бүртгэх

Шаардлагатай санхүүгийн тайлан болон

бусад гарцуудыг бэлтгэх

Бусад үүргүүд

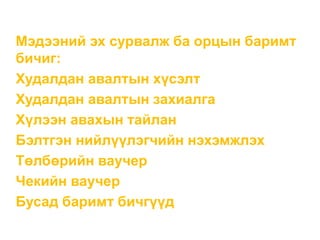

6. Мэдээний эх сурвалж ба орцын баримт

бичиг:

Худалдан авалтын хүсэлт

Худалдан авалтын захиалга

Хүлээн авахын тайлан

Бэлтгэн нийлүүлэгчийн нэхэмжлэх

Төлбөрийн ваучер

Чекийн ваучер

Бусад баримт бичгүүд

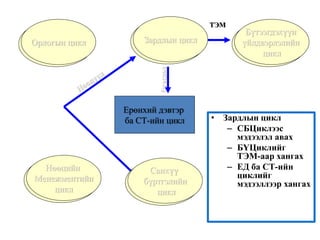

7. Ерөнхий дэвтэр

ба СТ-ийн цикл

Орлогын цикл Зардлын цикл

Бүтээгдэхүүн

үйлдвэрлэлийн

цикл

Нөөцийн

Менежментийн

цикл

Санхүү

бүртгэлийн

цикл

• Зардлын цикл

– СБЦиклээс

мэдээлэл авах

– БҮЦиклийг

ТЭМ-аар хангах

– ЕД ба СТ-ийн

циклийг

мэдээллээр хангах

ТЭМ

Өгөгдөл

Орлогын цикл Зардлын цикл

Бүтээгдэхүүн

үйлдвэрлэлийн

цикл

Нөөцийн

Менежментийн

цикл

Санхүү

бүртгэлийн

цикл

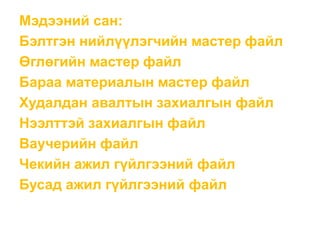

8. Мэдээний сан:

Бэлтгэн нийлүүлэгчийн мастер файл

Өглөгийн мастер файл

Бараа материалын мастер файл

Худалдан авалтын захиалгын файл

Нээлттэй захиалгын файл

Ваучерийн файл

Чекийн ажил гүйлгээний файл

Бусад ажил гүйлгээний файл

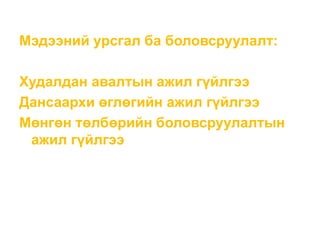

9. Мэдээний урсгал ба боловсруулалт:

Худалдан авалтын ажил гүйлгээ

Дансаархи өглөгийн ажил гүйлгээ

Мөнгөн төлбөрийн боловсруулалтын

ажил гүйлгээ

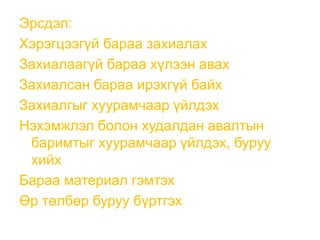

10. Эрсдэл:

Хэрэгцээгүй бараа захиалах

Захиалаагүй бараа хүлээн авах

Захиалсан бараа ирэхгүй байх

Захиалгыг хуурамчаар үйлдэх

Нэхэмжлэл болон худалдан авалтын

баримтыг хуурамчаар үйлдэх, буруу

хийх

Бараа материал гэмтэх

Өр төлбөр буруу бүртгэх

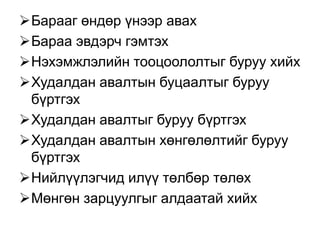

11. Барааг өндөр үнээр авах

Бараа эвдэрч гэмтэх

Нэхэмжлэлийн тооцоололтыг буруу хийх

Худалдан авалтын буцаалтыг буруу

бүртгэх

Худалдан авалтыг буруу бүртгэх

Худалдан авалтын хөнгөлөлтийг буруу

бүртгэх

Нийлүүлэгчид илүү төлбөр төлөх

Мөнгөн зарцуулгыг алдаатай хийх

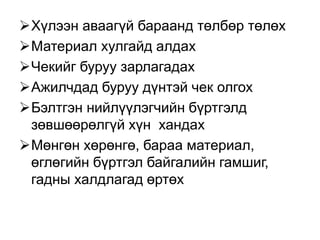

12. Хүлээн аваагүй бараанд төлбөр төлөх

Материал хулгайд алдах

Чекийг буруу зарлагадах

Ажилчдад буруу дүнтэй чек олгох

Бэлтгэн нийлүүлэгчийн бүртгэлд

зөвшөөрөлгүй хүн хандах

Мөнгөн хөрөнгө, бараа материал,

өглөгийн бүртгэл байгалийн гамшиг,

гадны халдлагад өртөх

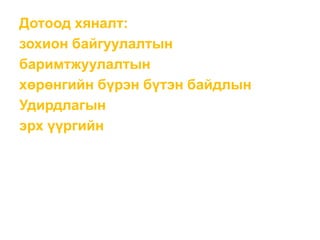

13. 14. Ажил гүйлгээний хяналт

худалдан авалт, хүлээн авалт, өглөг

бүртгэх, мөнгө зарцуулахдаа загвар

сайтай, батлагдсан урьдчилан

дугаарлагдсан баримтуудыг хэрэглэх

Худалдан авалт хүлээн авалтын

мэдээг боловсруулалтанд оруулахын

өмнө засварлах

Мэдээ оруулах үед илэрсэн алдааг

боловсруулалт хийхээс өмнө

засварлах

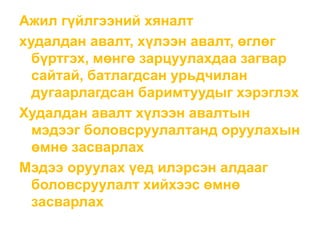

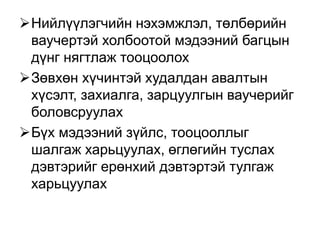

15. Нийлүүлэгчийн нэхэмжлэл, төлбөрийн

ваучертэй холбоотой мэдээний багцын

дүнг нягтлаж тооцоолох

Зөвхөн хүчинтэй худалдан авалтын

хүсэлт, захиалга, зарцуулгын ваучерийг

боловсруулах

Бүх мэдээний зүйлс, тооцооллыг

шалгаж харьцуулах, өглөгийн туслах

дэвтэрийг ерөнхий дэвтэртэй тулгаж

харьцуулах

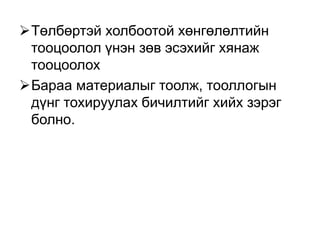

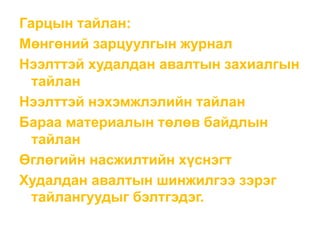

16. 17. Гарцын тайлан:

Мөнгөний зарцуулгын журнал

Нээлттэй худалдан авалтын захиалгын

тайлан

Нээлттэй нэхэмжлэлийн тайлан

Бараа материалын төлөв байдлын

тайлан

Өглөгийн насжилтийн хүснэгт

Худалдан авалтын шинжилгээ зэрэг

тайлангуудыг бэлтгэдэг.