More Related Content

PPTX

DOC

PPTX

DOC

ҮАГ Санхүүгийн тайлангийн аудитын гарын авлага

PPTX

PDF

PPTX

Aудитын тухай ойлголт, мөн чанар

DOCX

What's hot

PPTX

PPTX

аудитийн мэргэжлийн стандартууд

PPTX

PPTX

PDF

Sanhuugiin tailangiin butets zohion baiguulalt

PDF

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 2 Шинэ Иргэншил Дээд Сургууль

PPTX

PPTX

PPTX

PPT

PPTX

PPTX

PPT

PPTX

PPTX

"Санхүүгийн үндэс" Хичээл - 1

PPTX

Lekts 6 sanhuugiin togtwortoi baidal

PPTX

санхүүгийн ахисан түвшний бүртгэл

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 11 ШИДС

PPTX

урт хугацаат өр төлбөрийн бүртгэл Similar to лекц №3 pp

PPTX

PPTX

3 auditiin ajliin ehlel, zohion baiguulalt

DOC

Санхүүгийн тайлангийн аудит-Гарын Авлага

PPT

PPTX

6 tuuverlelt, togsgold guitsetgeh gorimuud

PPTX

PPTX

PPTX

PPTX

5 auditiinajliinehlelzohionbaiguulalt

PPTX

PPTX

PPTX

PPTX

DOCX

PDF

PPTX

New book on Internal Audit

DOCX

PPTX

PPTX

PPTX

More from oyunsuren84

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

DOCX

DOCX

Aхисан түвшний нягтлан бодох бүртгэлийн бие даалт

DOCX

Ахисан шатны НББ календарьчилсан төлөвлөгөө

DOCX

Ахисан шатны НББ календарьчилсан төлөвлөгөө

DOCX

Aхисан шат нбб календарьчилсан төлөвлөгөө

PPTX

лекц №3 pp

- 1.

Улаанбаатар Их Сургууль

Бизнесменежментийн тэнхим

Хичээлийн нэр: Аудит

Лекц № 3

Сэдвийн нэр: Аудитын шалгалтын үе шат, үйл

ажиллагааг төлөвлөх нь

Хичээлийн кредит: 3 кредит

Хичээлийн индекс:

Судлах анги: НББ-4 анги

- 2.

- 3.

Нягтлан бодохбүртгэл нь нягтлан бодогч

мэргэжлийн үндсэн суурь ухаан байдаг ба харин

аудит нь мэргэшсэн нягтлан бодогчийн эзэмшвэл

зохих онол арга зүйн тулгуур үндэс юм.

НББ нь хэн бүхэнд сонирхолтой, их бүтээлч, нэр

хүндтэй , эдийн засгийн голлох мэргэжлийн цогц

онол юм.

- 4.

Аудит нь:

1. Ажахуйн нэгж байгууллагын санхүүгийн

тайланг шалгаж баталгаажуулах

2. Санхүүгийн тайланг баталгаажуулсанаар

тухайн аж ахуйн нэгж байгууллагын талаар үнэн

зөв мэдээллийг бий болгож, түншлэгч сонирхогч

нартай нь холбож өгөх

3. Өмчийн олон хэлбэртэй аж ахуйн нэгжийг

санхүүгийн талаар найдвартай удирдахад нь

зөвлөж туслах зэрэг үүргийг гүйцэтгэнэ.

- 5.

Аудит болон түүнийгол түүхий эд болох нягтлан бодох

бүртгэлийн уялдаа холбоо ялгаатай талыг сайтар

ойлгосон байх хэрэгтэй.

Нягтлан бодох бүртгэлийг аж ахуйн үйл ажиллагааны

талаарх санхүүгийн мэдээг бүртгэх, ангилах,

тайлагнах, тайлбарлах урлаг гэж тодорхойлдог.

Бүртгэлийн үйл ажиллагааны үр дүнд хэрэглэгчдэд

нэн шаардлагатай санхүүгийн мэдээлэл бий болдог.

Өөрөөр хэлбэл нягтлан бодох бүртгэл нь үйл явцыг

тусгах ажиллагаа юм.

- 6.

Харин аудит ньнягтлан бодох бүртгэлийн

мэдээ мэдээллийг ашиглан тэдгээр нь тогтоосон

шалгуурт хэр нийцэж байгааг тодорхойлох

зорилготой. Өөрөөр хэлбэл тайланд тусгагдсан

зүйлийг магадлах, шалгах ажиллагаа юм.

Нягтлан бодогч хүн аудитын горим, журам,

стандартыг нарийн сайн мэдэхгүй байж болох

талтай. Харин аудитор хүн нягтлан бодох

бүртгэлийг сайн мэдэхгүйгээр үйл ажиллагаагаа

явуулах боломжгүй.

- 7.

Бүртгэлийн зорилгонь:

Санхүүгийн мэдээллийг үнэн зөв бэлтгэх

явдал байдаг.

Аудитын зорилго нь:

НББ-н мэдээлэл бүртгэлийн зарчим,

стандартад хир нийцэж байгааг

тодорхойлох явдал юм

- 8.

Аудитын шалгалтын үешат:

Аудитын ажлын төлөвлөлт нь төлөвлөлт,

хөтөлбөр гэсэн 2 баримт бичгээс бүрдэнэ.

Төлөвлөлт нь аудитын мөн чанар, цаг хугацаа ба

цар хүрээнд тохируулан ерөнхий стратеги,

дэлгэрэнгүй арга зүй боловсруулна гэсэн юм.

Аудитыг үр ашигтай хугацаанд гүйцэтгэхийн тулд

аудитор төлөвлөгөө хийдэг тухайн удирдамж

өгсөн байна

- 9.

Аудитын төлөвлөгөө бахөтөлбөрүүдийг

аудитор боловсруулахдаа үндсэн ажлын эхний

бэлтгэл үе шатнаас дуусгавар хүртлэх хугацаанд

гүйцэтгэх бүхий л ажилбаруудын удирдамж

болгоход чиглүүлнэ.

Энэ

тухай

АОУС-300-д

Аудитын

төлөвлөгөө ба хөтөлбөрийн талаар тодорхой

удирдамж өгсөн байдаг.

- 10.

Аудитын шалгалт ньүндсэн 3 үе

шаттайгаар явагдана

1. Аудитын төлөвлөлт. ӨХ энэ үе шатанд шалгах

асуудлаа дэвшүүлэн гаргаж, аудитын үйл

ажиллагааг төлөвлөнө.

2. Аудитын ажлыг гүйцэтгэх үе шат. Энэ үе

шатанд аудитор шалгалтанд хэрэглэх мэдээлэл

цуглуулна.

3. Тайлагнах үе шат. Тайлагнах үе шатанд

аудитор аудитын шалгалтын ажлын баримтыг

бүрдүүлэн дүгнэлт гаргаж тайлан бичнэ.

- 11.

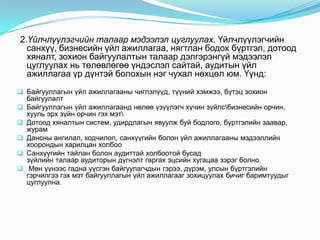

Төлөвлөлтийн үйл явцдараах үе шаттайгаар

явагдана.

1. Төлөвлөлтийн бэлтгэл үе шат буюу

урьдчилсан төлөвлөлт

2. Үйлчлүүлэгчийн талаар мэдээлэл цуглуулах

3. Материаллаг байдалд үнэлэлт өгөх

4. Аудитын эрсдлийг үнэлэх

5. Дотоод хяналтын тогтолцоотой танилцаж

эрсдлийг үнэлэх

6. Аудитын ерөнхий төлөвлөгөө, хөтөлбөрөө

боловсруулах

- 12.

Эдгээр үе шатбүрийг дэлгэрүүлэн авч үзье:

1. Урьдчилсан төлөвлөлт хийх:

Үйлчлүүлэгчээ сонгосон байх шаардлагатай.

Үйлчлүүлэгчтэй ажлын гэрээ байгуулна.

Гэрээ байгуулахын тулд аудиторын захидлыг илгээж хариу

авсан байна.

Аудиторын захидалд аудитын хамрах хүрээ, үйлчлүүлэгч

байгууллагын удирдлагын болон аудиторын хүлээх хариуцлага,

үйлчлүүлэгч байгууллага нь аудит хийх боломжоор хэрхэн

хангах, аудиторын дагаж мөрдөх хууль эрхийн акт, дүрэм журмын

талаар тусгана.

Үйлчлүүлэгч нь аудиторын захидлын агуулгыг зөвшөөрч байвал

хариу ирүүлэх бөгөөд үүнийг үндэслэн төрөл бүрийн

шинжээчдээс бүрдсэн ажлын хэсгийг байгуулна.

- 13.

2.Үйлчлүүлэгчийн талаар мэдээлэлцуглуулах. Үйлчлүүлэгчийн

санхүү, бизнесийн үйл ажиллагаа, нягтлан бодох бүртгэл, дотоод

хяналт, зохион байгуулалтын талаар дэлгэрэнгүй мэдээлэл

цуглуулах нь төлөвлөгөө үндэслэл сайтай, аудитын үйл

ажиллагаа үр дүнтэй болохын нэг чухал нөхцөл юм. Үүнд:

Байгууллагын үйл ажиллагааны чиглэлүүд, түүний хэмжээ, бүтэц зохион

байгуулалт

Байгууллагын үйл ажиллагаанд нөлөө үзүүлэгч хүчин зүйлсбизнесийн орчин,

хууль эрх зүйн орчин гэх мэт

Дотоод хяналтын систем, удирдлагын явуулж буй бодлого, бүртгэлийн заавар,

журам

Дансны ангилал, кодчилол, санхүүгийн болон үйл ажиллагааны мэдээллийн

хоорондын харилцан холбоо

Санхүүгийн тайлан болон аудиттай холбоотой бусад

зүйлийн талаар аудиторын дүгнэлт гаргах эцсийн хугацаа зэрэг болно.

Мөн үүнээс гадна үүсгэн байгуулагчдын гэрээ, дүрэм, улсын бүртгэлийн

гэрчилгээ гэх мэт байгууллагын үйл ажиллагааг зохицуулах бичиг баримтуудыг

цуглуулна.

- 14.

3. Материаллаг байдалдүнэлэлт өгөх:

Материаллаг байдал гэдэг нь алдаатай мэдээлэл

хэрэглэгчийн шийдвэр гаргалтанд хэр зэрэг

нөлөөлж байгааг харуулдаг ойлголт юм. Өөрөөр

хэлбэл материаллаг гэдэг нь нөлөө үзүүлэхүйц

хэмжээтэй гэсэн үг.

- 15.

Алдааг гурав ангилжүздэг:

Материаллаг бус. Энэ нь хэрэглэгчийн

шийдвэрт ямар нэг байдлаар нөлөөлөхгүй

алдаа юм.

2. Хэрэглэгчийн шийдвэрт тодорхой хэмжээнд

нөлөөлдөг боловч бодит байдлыг харуулж

чадахуйц хэмжээний алдаа.

3. Материаллаг. Хэрэглэгчийн шийдвэр

гаргалтанд буруу нөлөө үзүүлэх хэмжээний

алдаа.

1.

- 16.

Алдаа ньматериаллаг хэмжээтэй юу гэдгийг

тогтоохдоо аудитор юуны өмнө уг алдаа

тайлангийн бусад үзүүлэлтэд хэрхэн нөлөөлж

байгааг анхаардаг. Жишээ нь: борлуулалтын дүн

бүртгэлд тусгагдаагүй бол энэ нь нийт ашиг,

хөрөнгө, эх үүсвэрийн тэнцэлд нөлөөлнө.

Материаллаг байдлын түвшингийн талаарх

урьдчилсан дүгнэлтийг ажлаа төлөвлөх үедээ

хийсэн байх ѐстой.

- 17.

Баланс, орлого,мөнгөн гүйлгээний тайлан тус

бүрийн болон санхүүгийн тайлангийн

үзүүлэлтүүдийн хувьд ямар хэмжээний алдааг

материаллаг гэж үзэх нь материаллаг байдлын

талаар гаргах урьдчилсан дүгнэлт юм.

Урьдчилсан дүгнэлт гаргахын гол зорилго нь

аудитын стратегийг боловсруулахдаа санхүүгийн

тайлангийн илүү чухал үзүүлэлтэд аудиторын

анхаарлыг чиглүүлэхэд оршино.

- 18.

Аудитыг үрашигтай гүйцэтгэхийн тулд янз бүрийн

дансдад хэрэглэж буй аудитын горимын хамрах

хүрээг зөв тогтоож чадсан эсэхийг байнга эргэж хянах

шаардлагатай. Тухайлбал, зарим нэг тодорхой

зардлын дүн тус тусдаа материаллаг бус байвч,

тэдгээрийг нэгтгэсэн үед материаллаг байж болох юм.

Энэ тохиолдолд материаллаг алдаа байгаа бол

түүнийг илрүүлэхийн тулд шалгагдаагүй үлдсэн бусад

зардалд тохируулан хамрах хүрээг өөрчлөх

шаардлага гарч болно. Зарим тохиолдолд шалгасан

хэсгүүдэд нэмэлт горимыг хэрэглэх шаардлага гарч

болно.

- 19.

Аудитын үйлажиллагааны явцад дансдад

тохируулга хийгдсэн бол аудитын төлөвлөлтийн

үе шатанд материаллаг гэж үзэж байсан зүйл

өөрчлөгдөж болно. Мөн аудитыг дуусгах үед

материаллаг байдлын түвшин анх (аудитын

төлөвлөлтийн үед) тодорхойлсноос өөр байж

болно.

- 20.

Төлөвлөх шатанд:

•

Аль үзүүлэлтийгшалгахаа шийднэ.

•

Материаллаг байдлын мөнгөн дүнг төлөвлөж,

тооцоолно

Гүйцэтгэх шатанд:

Материаллаг дүн бүхий түүвэрийг шалгах

Шаардлагатай бол хяналтын нэмэлт горим

гүйцэтгэх

Тайлагнах шатанд:

Илрүүлсэн алдааг материаллаг байдлын хязгаартай

харьцуулж,

аудитор ямар дүгнэлт өгөхөө шийдэх

- 21.

Материаллаг байдлынмөнгөн дүнг тооцоолоход

ямар нэг стандарт, эсвэл тогтчихсон хувь хэмжээ

байдаггүй. Энэ нь тухайн үйлчлүүлэгчийн цар

хүрээ, гарч болох алдааны шинж чанар,

үйлчлүүлэгчтэй холбоотой орчны хүчин зүйлсийн

нөлөө болон аудиторын хяналтанд өртөгдсөн

үзүүлэлтүүдийн хэмжээнээс хамаарч байдаг.

- 22.