Recommended

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 9 ШИДС

PDF

PPTX

санхүүгийн ахисан түвшний бүртгэл

PPTX

үйлдвэрийн нэмэгдэл зардлын бүртгэл

PPTX

PPTX

Batjargal orlogo huleen zuwshuurult орлого хүлээн зөвшөөрөлт

PPTX

Lekts 5 tulburiin chadwar [repaired]

PPT

PPTX

PPTX

PPTX

PPT

Нягтлан бодох бүртгэлийн тухай ойлголт

PDF

PPTX

хөдөлмөрийн зардлын бүртгэл

PPTX

Нягтлан бодох бүртгэлийн үндэс Хичээл 1 Шинэ Иргэншил Дээд Сургууль

PPTX

PPTX

Санхүүгийн ба санхүүгийн бус хөрөнгө

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 11 ШИДС

PPTX

PPTX

PPTX

PPTX

PPTX

PDF

Зардлын бүртгэл Лекц 11,12

PPTX

ажлын захиалагын аргаар өртөг тооцох

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 6 ШИДС

DOCX

DOCX

PPT

Fundamentals of accounting 3

PPT

More Related Content

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 9 ШИДС

PDF

PPTX

санхүүгийн ахисан түвшний бүртгэл

PPTX

үйлдвэрийн нэмэгдэл зардлын бүртгэл

PPTX

PPTX

Batjargal orlogo huleen zuwshuurult орлого хүлээн зөвшөөрөлт

PPTX

Lekts 5 tulburiin chadwar [repaired]

PPT

What's hot

PPTX

PPTX

PPTX

PPT

Нягтлан бодох бүртгэлийн тухай ойлголт

PDF

PPTX

хөдөлмөрийн зардлын бүртгэл

PPTX

Нягтлан бодох бүртгэлийн үндэс Хичээл 1 Шинэ Иргэншил Дээд Сургууль

PPTX

PPTX

Санхүүгийн ба санхүүгийн бус хөрөнгө

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 11 ШИДС

PPTX

PPTX

PPTX

PPTX

PPTX

PDF

Зардлын бүртгэл Лекц 11,12

PPTX

ажлын захиалагын аргаар өртөг тооцох

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 6 ШИДС

DOCX

DOCX

Viewers also liked

PPT

Fundamentals of accounting 3

PPT

PDF

PPT

PPT

Fundamentals of accounting

PPT

Fundamentals of accounting

PPTX

PPTX

PPTX

PPT

fundamentals of accounting

PDF

PDF

PDF

Biy daaltiin jishee bodolt

PDF

PPT

PPT

PPT

PPT

PPT

PPT

Similar to 1 mungun hurungu

PPTX

DOCX

PDF

PPTX

PPTX

PPTX

PPTX

PDF

PDF

PDF

PPTX

PDF

PDF

Олон улсын санхүүгийн асуудал /төлбөрийн баланс-төлбөрийн тэнцэл/, валютын ханш

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 4 ШИДС

PPTX

PPTX

PPT

PPTX

PDF

PPTX

1 mungun hurungu 1. 2. 1.Мөнгөн хөрөнгө, түүний бүрэлдэхүүн

2. Жижиг мөнгөн сан

3.Банкны үлдэгдлийн тохируулга

4.Гадаад валютаар гарсан ажил гүйлгээний

бүртгэл

3. Мөнгө нь хамгийн сайн хөрвөх чадвартай

хөрөнгө юм.

Мөнгөн

хөрөнгө

Бэлэн мөнгө

-Касс

-Харилцах

-Хугацаагүй

хадгаламж

Мөнгөтэй

адилтгах

хөрөнгө

- 1-3 сарын

хугацаатай

хөрөнгө

оруулалт

Мөнгөтэй адилтгах хөрөнгө гэдэг нь үнэ цэнийг нь өөрчлөх

өчүүхэн бага эрсдлийг мэдэрдэг, мөнгөнд шууд хөрвөх

нэгээс гурван сарын хугацаатай хөрөнгө оруулалт юм.

4. Мөнгө ба түүнтэй адилтгах хөрөнгийг анх

нягтлан бодох бүртгэлд нэрлэсэн үнээр,

нэрлэсэн үнээр нь хүлээн зөвшөөрөх

боломжгүй бол өртгөөр нь үнэлж бүртгэнэ.

Мөнгөтэй холбогдох дараах ойлголтууд

байдаг.

1. Хязгаарласан мөнгө

2.Банкны овердрафт

5. Хязгаарласан мөнгө:

энэ нь юунд зарцуулах нь тодорхой, өөрөөр

хэлбэл зөвхөн тухайн зориулалтаар

ашиглах мөнгө гэсэн үг. Мөнгөн хөрөнгийг

цалин тавьж олгох, зээл төлөх ноогдол

ашиг олгох, үйлдвэрлэлээ өргөтгөх гэх мэт

зориулалтаар хязгаарлаж болдог.

Банкны овердрафт:

Банк томоохон үйлчлүүлэгчдээ

урамшуулахын тулд үйлчлүүлэгчийн

харилцах дансны үлдэгдэл төлбөр тооцоо

хийхэд хүрэлцэхгүй тохиолдолд өмнөөс нь

мөнгө төлж болдог.

6. Банкны овердрафт нь богино хугацаат өр

төлбөр болно. Банкны овердрафт хүүтэй

эсвэл хүүгүй байж болно.

7. Компани ажилчдын хоол унааны зардал,

конторын хангамжийн зүйлс гэх мэт

олон тооны зүйлсэд бага хэмжээний

мөнгө төлдөг. Ийм үнийн дүн багатай

жижиг төлбөрт зориулсан байнга мөнгө

хүссэн өргөдөл бичиж, ерөнхий ня-бо ба

захиралаас зөвшөөрөл авсаны дараа

мөнгөний зарцуулалт хийх нь цаг

хугацаа их шаардана. Иймд компаниуд

бага хэмжээний бэлэн мөнгө байлдаг.

Энэ мөнгийг жижиг мөнгөн сан гэнэ.

8. 1. Компани 1 сарын 5-ны өдөр 500,000-

өөр жижиг мөнгөн санг байгуулсан.

Дт Жижиг мөнгөн сан 500,000

Кт Касс/харилцах 500,000

2. 1 сард жижиг мөнгөн сангаас дараах

зардлууд гарсан.

Ажилчдын хоол унааны зардал 100,000

Бичиг хэрэгслийн зардал 20,000

Бензин шатахууны зардал 150,000

Шуудангийн зардал ба бусад 130,000

9. 1 сарын 20-ны өдөр мөнгөн зарлагын баримтыг үндэслэн

дараах журналын бичилтийг хийнэ.

Дт ажилчдын хоол унааны зардал 100,000

Дт бичиг хэрэгслийн зардал 20,000

Дт бензин шатахууны зардал 150,000

Дт шуудангийн зардал ба бусад 130,000

Кт касс/ харилцах 400,000

3. 1 сарын 30-ны өдөр жижиг мөнгөн сангийн хэмжээг

нэмэгдүүлж 600,000 болгосон гэвэл:

Дт жижиг мөнгөн сан 100,000

Кт касс/ харилцах 100,000

4. а/ 1 сарын 20-ны өдөр жижиг мөнгөн санг тоолоход уг

сангийн мөнгө 50,000-өөр дутсан гэвэл:

Дт Мөнгөний илүүдэл ба дутагдал 50,000

Кт касс/ харилцах 50,000

б/ 1 сарын 20-ны өдөр жижиг мөнгөн санг тоолоход уг

сангийн мөнгө 100,000-өөр илүүдсэн гэвэл:

Дт касс/ харилцах 100,000

Кт Мөнгөний илүүдэл ба дутагдал 100,000

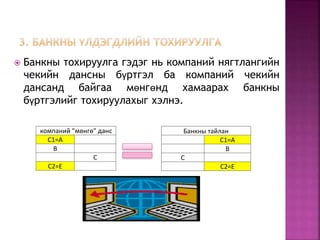

10. Банкны тохируулга гэдэг нь компаний нягтлангийн

чекийн дансны бүртгэл ба компаний чекийн

дансанд байгаа мөнгөнд хамаарах банкны

бүртгэлийг тохируулахыг хэлнэ.

компаний "мөнгө" данс

С1=A

B

C

C2=E

Банкны тайлан

С1=A

B

C

C2=E

11. Компаний мөнгөн хөрөнгийн дансны ерөнхий

дэвтрийн үлдэгдэл болон банкны тайлан дахь

мөнгөн хөрөнгийн үлдэгдэл дараах тохиолдолд

зөрдөг.

1. Бүртгэлд тусгагдсан зүйл банкны тайланд тусгагдаагүй байх

2. Банкны тайланд тусгагдсан зүйл бүртгэлд тусгагдаагүй байх

Замд яваа хадгаламж: Компаний бүртгэлд

тусгагдсан боловч тухайн сард банкинд орж ирээгүй

мөнгөн орлого.

Төлбөр хийгдээгүй чек: Байгууллага төлбөрийн

даалгавар бичээд мөнгө зарцуулсан талаар мөнгөн

зарлагын журналд бүртгэсэн боловч банкны нягтлан

төлбөрийг данснаас шилжүүлээгүй байж болно.

Банкны үйлчилгээний шимтгэл: Банк үйлчилгээ

үзүүлсний төлбөрийг компанид мэдэгдэлгүйгээр

шууд данснаас суутгадаг.

Дт Банкны үйлчилгээний зардал/ҮАЗардал хх

Кт чекийн данс хх

12. Банкны кредит: Чекийн дансанд мөнгө орсныг

компаний нягтлан чекийн дансны хуулга

хүлээн авах хүртэл мэдээгүй байж болно.

Дт Чекийн данс хх

Кт авлага/хүүгийн орлого хх

Хүрэлцээгүй сантай чек: Компани харилцагч

байгууллагаас мөнгө шилжүүлсэн тухай баримт

хүлээн авч мөнгөн орлогын журналд бүртгэсэн

боловч чекийн дансны хуулга ирэх үед уг

мөнгө нь дансанд орж ирээгүй, эсвэл дутуу

орж ирсэнийг мэдэж болно.

Дт Авлага хх

Кт Чекийн данс хх

Алдаа: Компаний нягтлан эсвэл банкны

нягтлангийн гаргасан санаатай болон

санамсаргүй алдаа.

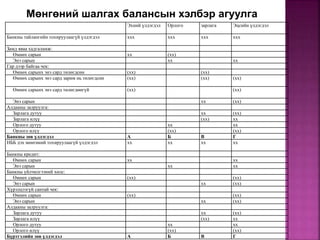

13. Мөнгөний шалгах балансын хэлбэр агуулга

Эхний үлдэгдэл Орлого зарлага Эцсийн үлдэгдэл

Банкны тайлангийн тохируулаагүй үлдэгдэл ххх ххх ххх xхх

Замд яваа хадгаламж:

Өмнөх сарын хх (xx)

Энэ сарын xx xx

Гар дээр байгаа чек:

Өмнөх сарынх энэ сард төлөгдсөн (xx) (xx)

Өмнөх сарынх энэ сард зарим нь төлөгдсөн (xx) (xx) (xx)

Өмнөх сарынх энэ сард төлөгдөөгүй (xx) (xx)

Энэ сарын xx (xx)

Алдааны залруулга:

Зарлага дутуу xx (xx)

Зарлага илүү (xx) xx

Орлого дутуу xx xx

Орлого илүү (xx) (xx)

Банкны зөв үлдэгдэл A Б В Г

НББ дэх мөнгөний тохируулаагүй үлдэгдэл хх хх хх хх

Банкны кредит:

Өмнөх сарын хх xx

Энэ сарын xx xx

Банкны үйлчилгээний хөлс:

Өмнөх сарын (xx) (xx)

Энэ сарын xx (xx)

Хүрэлцээгүй сантай чек:

Өмнөх сарын (xx) (xx)

Энэ сарын xx (xx)

Алдааны залруулга:

Зарлага дутуу xx (xx)

Зарлага илүү (xx) xx

Орлого дутуу xx xx

Орлого илүү (xx) (xx)

Бүртгэлийн зөв үлдэгдэл A Б В Г

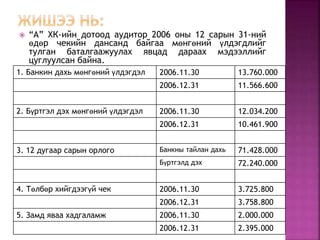

14. “А” ХК-ийн дотоод аудитор 2006 оны 12 сарын 31-ний

өдөр чекийн дансанд байгаа мөнгөний үлдэгдлийг

тулган баталгаажуулах явцад дараах мэдээллийг

цуглуулсан байна.

1. Банкин дахь мөнгөний үлдэгдэл 2006.11.30 13.760.000

2006.12.31 11.566.600

2. Бүртгэл дэх мөнгөний үлдэгдэл 2006.11.30 12.034.200

2006.12.31 10.461.900

3. 12 дугаар сарын орлого Банкны тайлан дахь 71.428.000

Бүртгэлд дэх 72.240.000

4. Төлбөр хийгдээгүй чек 2006.11.30 3.725.800

2006.12.31 3.758.800

5. Замд яваа хадгаламж 2006.11.30 2.000.000

2006.12.31 2.395.000

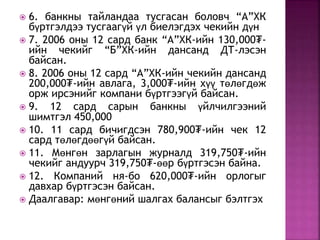

15. 6. банкны тайландаа тусгасан боловч “А”ХК

бүртгэлдээ тусгаагүй үл биелэгдэх чекийн дүн

7. 2006 оны 12 сард банк “А”ХК-ийн 130,000₮-

ийн чекийг “Б”ХК-ийн дансанд ДТ-лэсэн

байсан.

8. 2006 оны 12 сард “А”ХК-ийн чекийн дансанд

200,000₮-ийн авлага, 3,000₮-ийн хүү төлөгдөж

орж ирсэнийг компани бүртгээгүй байсан.

9. 12 сард сарын банкны үйлчилгээний

шимтгэл 450,000

10. 11 сард бичигдсэн 780,900₮-ийн чек 12

сард төлөгдөөгүй байсан.

11. Мөнгөн зарлагын журналд 319,750₮-ийн

чекийг андуурч 319,750₮-өөр бүртгэсэн байна.

12. Компаний ня-бо 620,000₮-ийн орлогыг

давхар бүртгэсэн байсан.

Даалгавар: мөнгөний шалгах балансыг бэлтгэх

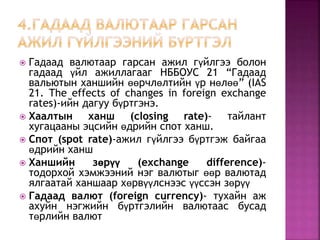

16. Гадаад валютаар гарсан ажил гүйлгээ болон

гадаад үйл ажиллагааг НББОУС 21 “Гадаад

вальютын ханшийн өөрчлөлтийн үр нөлөө” (IAS

21. The effects of changes in foreign exchange

rates)-ийн дагуу бүртгэнэ.

Хаалтын ханш (closing rate)- тайлант

хугацааны эцсийн өдрийн спот ханш.

Спот (spot rate)-ажил гүйлгээ бүртгэж байгаа

өдрийн ханш

Ханшийн зөрүү (exchange difference)-

тодорхой хэмжээний нэг валютыг өөр валютад

ялгаатай ханшаар хөрвүүлснээс үүссэн зөрүү

Гадаад валют (foreign currency)- тухайн аж

ахуйн нэгжийн бүртгэлийн валютаас бусад

төрлийн валют

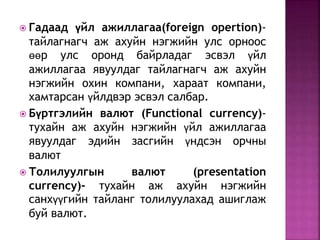

17. Гадаад үйл ажиллагаа(foreign opertion)-

тайлагнагч аж ахуйн нэгжийн улс орноос

өөр улс оронд байрладаг эсвэл үйл

ажиллагаа явуулдаг тайлагнагч аж ахуйн

нэгжийн охин компани, хараат компани,

хамтарсан үйлдвэр эсвэл салбар.

Бүртгэлийн валют (Functional currency)-

тухайн аж ахуйн нэгжийн үйл ажиллагаа

явуулдаг эдийн засгийн үндсэн орчны

валют

Толилуулгын валют (presentation

currency)- тухайн аж ахуйн нэгжийн

санхүүгийн тайланг толилуулахад ашиглаж

буй валют.

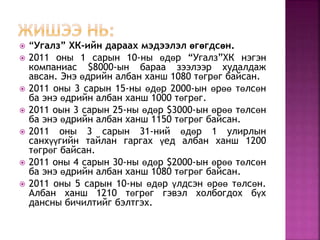

18. “Угалз” ХК-ийн дараах мэдээлэл өгөгдсөн.

2011 оны 1 сарын 10-ны өдөр “Угалз”ХК нэгэн

компаниас $8000-ын бараа зээлээр худалдаж

авсан. Энэ өдрийн албан ханш 1080 төгрөг байсан.

2011 оны 3 сарын 15-ны өдөр 2000-ын өрөө төлсөн

ба энэ өдрийн албан ханш 1000 төгрөг.

2011 оын 3 сарын 25-ны өдөр $3000-ын өрөө төлсөн

ба энэ өдрийн албан ханш 1150 төгрөг байсан.

2011 оны 3 сарын 31-ний өдөр 1 улирлын

санхүүгийн тайлан гаргах үед албан ханш 1200

төгрөг байсан.

2011 оны 4 сарын 30-ны өдөр $2000-ын өрөө төлсөн

ба энэ өдрийн албан ханш 1080 төгрөг байсан.

2011 оны 5 сарын 10-ны өдөр үлдсэн өрөө төлсөн.

Албан ханш 1210 төгрөг гэвэл холбогдох бүх

дансны бичилтийг бэлтгэх.

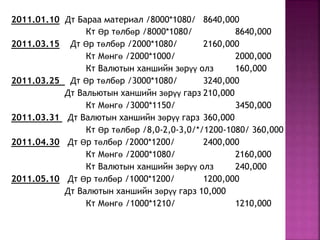

19. 2011.01.10 Дт Бараа материал /8000*1080/ 8640,000

Кт Өр төлбөр /8000*1080/ 8640,000

2011.03.15 Дт Өр төлбөр /2000*1080/ 2160,000

Кт Мөнгө /2000*1000/ 2000,000

Кт Валютын ханшийн зөрүү олз 160,000

2011.03.25 Дт Өр төлбөр /3000*1080/ 3240,000

Дт Вальютын ханшийн зөрүү гарз 210,000

Кт Мөнгө /3000*1150/ 3450,000

2011.03.31 Дт Валютын ханшийн зөрүү гарз 360,000

Кт Өр төлбөр /8,0-2,0-3,0/*/1200-1080/ 360,000

2011.04.30 Дт Өр төлбөр /2000*1200/ 2400,000

Кт Мөнгө /2000*1080/ 2160,000

Кт Валютын ханшийн зөрүү олз 240,000

2011.05.10 Дт Өр төлбөр /1000*1200/ 1200,000

Дт Валютын ханшийн зөрүү гарз 10,000

Кт Мөнгө /1000*1210/ 1210,000

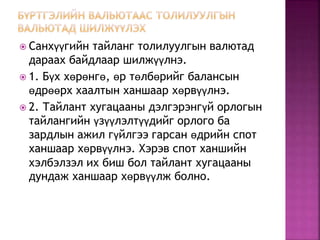

20. Санхүүгийн тайланг толилуулгын валютад

дараах байдлаар шилжүүлнэ.

1. Бүх хөрөнгө, өр төлбөрийг балансын

өдрөөрх хаалтын ханшаар хөрвүүлнэ.

2. Тайлант хугацааны дэлгэрэнгүй орлогын

тайлангийн үзүүлэлтүүдийг орлого ба

зардлын ажил гүйлгээ гарсан өдрийн спот

ханшаар хөрвүүлнэ. Хэрэв спот ханшийн

хэлбэлзэл их биш бол тайлант хугацааны

дундаж ханшаар хөрвүүлж болно.

![Lekts 5 tulburiin chadwar [repaired]](https://cdn.slidesharecdn.com/ss_thumbnails/lekts5tulburiinchadwarrepaired-140320063951-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)