Recommended

More Related Content

What's hot

What's hot (20)

Similar to The cost of capital abshor.marantika cantika azzahra-lulu hulaelatun nupus-rosita purwaningsih_3-04

Similar to The cost of capital abshor.marantika cantika azzahra-lulu hulaelatun nupus-rosita purwaningsih_3-04 (20)

Recently uploaded

Recently uploaded (20)

The cost of capital abshor.marantika cantika azzahra-lulu hulaelatun nupus-rosita purwaningsih_3-04

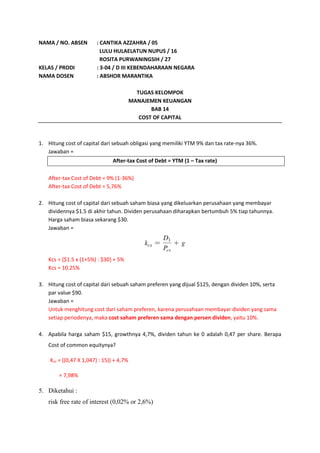

- 1. NAMA / NO. ABSEN : CANTIKA AZZAHRA / 05 LULU HULAELATUN NUPUS / 16 ROSITA PURWANINGSIH / 27 KELAS / PRODI : 3-04 / D III KEBENDAHARAAN NEGARA NAMA DOSEN : ABSHOR MARANTIKA TUGAS KELOMPOK MANAJEMEN KEUANGAN BAB 14 COST OF CAPITAL 1. Hitung cost of capital dari sebuah obligasi yang memiliki YTM 9% dan tax rate-nya 36%. Jawaban = After-tax Cost of Debt = YTM (1 – Tax rate) After-tax Cost of Debt = 9% (1-36%) After-tax Cost of Debt = 5,76% 2. Hitung cost of capital dari sebuah saham biasa yang dikeluarkan perusahaan yang membayar dividennya $1.5 di akhir tahun. Dividen perusahaan diharapkan bertumbuh 5% tiap tahunnya. Harga saham biasa sekarang $30. Jawaban = Kcs = {$1.5 x (1+5%) : $30} + 5% Kcs = 10.25% 3. Hitung cost of capital dari sebuah saham preferen yang dijual $125, dengan dividen 10%, serta par value $90. Jawaban = Untuk menghitung cost dari saham preferen, karena perusahaan membayar dividen yang sama setiap periodenya, maka cost saham preferen sama dengan persen dividen, yaitu 10%. 4. Apabila harga saham $15, growthnya 4,7%, dividen tahun ke 0 adalah 0,47 per share. Berapa Cost of common equitynya? Kcs = ((0,47 X 1,047) : 15)) + 4,7% = 7,98% 5. Diketahui : risk free rate of interest (0,02% or 2,6%)

- 2. the beta of systematic risk of the common stock return (0,9 atau 1,15) The market risk premium (5% atau 8%) Kcs = (0,02+0,9(5))=4,52% Kcs = (2,6+1,15(8))= 11,8 % Berdasar estimasi yang digunakan cost of common equity berkisar dari 4,52% sampai dengan 11,8% 6. Hitung menggunakan metode CAPM, estimasi cost of capital dari sebuah saham biasa yang memiliki risk-free rate of interest sebesar 4,5%, market risk premium 5%, dan beta perusahaan 0,8. Jawaban = Kcs = 4,5% + 0,8% x (5%) Kcs = 8,5% 7. Sebuah perusahaan membutuhkan dana $150 juta untuk mendanai proyek baru dan biaya mengambangnya diperkirakan sebesar 5%, maka berapakah nilai yang harus ditetapkan dalam penjualan sekuritas? Jawaban= = $150 juta ÷ (1 - 0.05) = $157.895 juta Maka perusahaan harus menaikkan senilai $157.895 juta, termasuk di dalamnya biaya mengambang sebesar $7.895 juta. 8. Sebuah perusahaan memiliki struktur modal: - Debt = Rp 75.000.000,- - Preferred Stock = Rp 25.000.000,- - Common Stock = Rp 100.000.000,- dengan biaya masing-masing sumber dana, hutang 6% (sebelum pajak), saham preferen 8%, saham biasa 9%, dan pajak perseroan 45%. Biaya modal rata-rata tertimbang perusahaan tersebut dapat dihitung sebagai berikut: Sumber dana Jumlah Proporsi Biaya modal setelah pajak Biaya modal rata- rata Debt 75.000.000,- 37,5% 3,3% 1,2375

- 3. Preferred Stock 25.000.000,- 12,5% 4,4% 0,55 Common Stock 100.000.000,- 50% 4,95% 2,475 WACC 4,2625% Cara Menghitung Proporsi: Debt = 75.000.000,- / 200.000.000,- x 100% = 37,5% Preferred Stock = 25.000.000,- / 200.000.000,- x 100% = 12,5% Common Stock = 100.000.000,- / 200.000.000,- x 100% = 50% Cara Menghitung Modal Setelah Pajak: Debt = persentase biaya sebelum pajak (1 – pajak perseroan) = 6% ( 1-45%) = 3,3% Preferred Stock = 8% (1-45%) = 4,4% Common Stock = 9% (1-45%) = 4,95% Cara Menghitung Biaya Rata-rata: Debt = proporsi x biaya modal setelah pajak = 37,5% x 3,3% = 123,75% Preferred Stock = 12,5% x 4,4% = 55% Common Stock = 50% x 4,95% = 247,5% TOTAL WACC = 1,2375 + 0,55 + 2,475 = 4,2625% 9. Saham preferen sebuah perusahaan diperdagangkan sebesar Rp 25 per lembar, par valuenya Rp 35, dan pembayaran annual dividennya sebesar 5%. Berapa Cost of Preferred Equity-nya? Jawab: 𝑘 𝑝𝑠 = 𝑑𝑖𝑣𝑖𝑑𝑒𝑛𝑑 𝑝𝑟𝑖𝑐𝑒 = 35 𝑥 5% 25 = 1,75 25 = 7% 10. Harga saham biasa suatu perusahaan Rp 19,5, growth 4,69%, dividen tahun ke 0 adalah 0,49 per share. Berapa Cost of Common Equity-nya? Jawab: 𝑘 𝑐𝑠 = 𝐷1 𝑃𝑐𝑠 + 𝑔 = 0,49 𝑥 1,0469 19,5 + 4,69% = 7,32% 11. Diketahui: - The risk-free rate of interest (0,02% or 2,70%) - The beta or systematic risk of the common stock returns (0,9 or 1,2) - The market risk premiun (4% or 7%) - The cost of common equity? Jawab: Kcs = 0,02 + 0,9 (4) = 3,62%

- 4. Kcs = 2,70 + 1,2 (7) = 11,1% Maka, berdasarkan estimasi yang digunakan, cost of common equity berkisar antara 3,62% hingga 11,1%. 12. Jika sebuah perusahaan membutuhkan dana sebesar Rp 100.000.000 untuk mendanai proyek baru dan biaya mengambangnya diperkirakan sebesar 4,5%, maka berapa nilai yang harus ditetapkan dalam penjualan sekuritas? Jawab: = Rp 100.000.000 ÷ ( 1 – 4,5% ) = Rp 104.712.041,9 Maka, perusahaan harus menaikkan dananya menjadi Rp 104.712.041,9, termasuk di dalamnya biaya mengambang sebesar Rp 4.712.041,9. 13. Biaya mengambang meningkat menjadi 12% dari ekuitas baru yang diterbitkan dan cost of debt meningkat menjadi 4%. Apakah proyek ini tetap fisibel? (asumsikan nilai PV dari arus kas masa depan tidak berubah). NPV sama dengan PV dari arus kas masa depan dikurangi dengan pengeluaran awal (initial outlay) dan biaya mengambang. NPV = PV(inflows) – Initial outlay – Floatation costs = 0,40 × 0,04 + 0,60 × 0,12 = 0,088 or 8,8% Grossed up” pengeluaran awal proyek sebesar $80 juta dapat diestimasi menggunakan persamaan 14-6: = $80 juta ÷ (1- 0.088) = $87.71 juta Maka, biaya mengambang sama dengan $7.71 juta. NPV = $90 juta - $87,71 juta = $2,29 juta 14. Sebuah proyek ekspansi diprediksi akan menghasilkan revenue sebesar Rp 5.500 setiap tahun. Proyek tersebut membutuhkan biaya sebesar Rp 50.000 dengan proporsi 55% debt dan 45% new common stock. After-tax cost of debt adalah 4% dan cost of common equity sebesar 16%. Flotation cost untuk bond adalah 5% dan flotation cost untuk equity sebesar 10%. Jawab:

- 5. WACC= (4% x 55%) x (16% x 45%) = 9,4% - Apabila flotation cost diabaikan NPV = PV dari future cash flow – initial cost of making the investment = 5.500/9,4% - 50.000 = 58.510,6383 – 50.000 = Rp 8.510,6383 - Dengan memperhatikan flotation cost = (55% x 5%) + (45% x 10%) = 7,25% = 50.000 (1−7,25%) = 53.908,3558 NPV = 5.500/9,4% - 53.908,3558 = 58.510,6383 - 53.908,3558 = Rp 4.602,282505 Contoh soal tersebut mengilustrasikan bahwa flotation cost mempengaruhi hasil NPV, sedangkan NPV berguna dalam pengambilan keputusan. Apabila flotation cost ini diabaikan, dapat mengakibatkan kesalahan pengambilan keputusan.