1. 2015년 06월 18일 목요일

투자포커스

중국 증시, 반복적인 변동성 확대 원인 점검

- 상해종합지수 6월초 5,100P선을 돌파했으나, 최근(6월 15일~16일, -5.5%) 재차 단기 조정 → 이는 2014

년 하반기부터 증시 과열을 안정화시키기 위해 정부가 반복적(12월/1월/5월/6월)으로 두가지 리스크(수급

및 신용거래 규제)를 언급했기 때문

- 실제 IPO물량 및 신용거래 규제 이슈, 중국 증시 영향 제한적 : 1) IPO 증가하나 대부분 중소형주, 과거대

비 주식시장 유동성 확대 2) 증권사 증자 실시로 2015년 예상 신용거래잔액 상한선 확대

- 하반기 두가지 리스크 영향 제한적이고, 오히려 경기회복 여부가 중요. 3/4분기 중반부터 ‘경기 회복 기대

감+정책 모멘텀’으로 중국 증시 반등세 이어질 것으로 판단

성연주. 769.3805 cyanzhou@daishin.com

산업 및 종목 분석

삼성카드: 취급고 위축 우려 있지만 손익 영향은 제한적일 전망

- 투자의견 매수, 목표주가 50,000원 유지

- 2분기 순익은 839억원으로 양호한 실적 시현 전망. M/S 소폭 하락하지만 조달비용 감소세 지속, 대손충당금

큰폭 감소 때문. 메르스 사태에 따른 취급고 둔화 우려 있지만 실제 손익 영향은 크지 않을 것으로 예상

- 가맹점수수료율 인하 우려 과도. 코스트코 연장 협상 타결로 관련 불확실성도 해소

- 조달비용 감소와 대손충당금 안정화로 이익안정성 높은 편. 센티멘트 악화 현상은 일시적일 것으로 전망

최정욱, CFA. 769.3837 cuchoi@daishin.com

2. 2

투자포커스

중국 증시, 반복적인 변동성

확대 원인 점검

성연주

02.769.3805

cyanzhou@daishin.com

※ 중국 증시, 반복적인 변동성 확대 원인은?

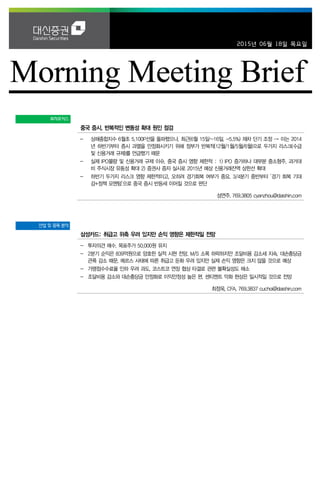

- 지난 6월 10일 MSCI 신흥시장 지수 편입이 유보된 이후 상해종합지수는 특별한 이슈가 부재한

상황에서도 5,100P선을 돌파했으나, 최근(6월 15일~16일, -5.5%) 재차 단기 조정양상

- 이는 2014년 하반기부터 상해종합지수의 당일 조정폭이 컸던 상황과 비교해보면, 증시 과열을

안정화시키기 위해 정부가 반복적으로 ‘수급 및 신용거래 규제’를 언급했던 영향이 큼

- 즉, 2014년 하반기부터 당일 4%이상 급락을 보였던 12월 9일(-5.4%), 1월 19일(-7.7%), 5월 5

일(-4%), 5월 28일(-6.5%), 6월 15일~16일(-5.5%) 공통된 특징

1) 전일 약 2주간 증시 상승폭이 10%이상 급등

2) 당일 증시 하락의 주요 원인은 수급(유동성 회수/IPO물량) 및 신용거래 규제(보증금 및 레버리

지 비율 조정 등) 이슈

※ 중국 증시, 두가지 리스크(IPO물량 및 신용거래 규제) 영향 제한적

- 5월 이후부터 중국 기업 IPO 규모가 증가하고 있고 신용거래잔액 증가폭도 확대되면서 두가지

리스크 부각. 그렇다면 중국 증시의 두가지 리스크, 수급적인 측면에서 IPO물량 증가 및 신용거

래 규제 이슈가 중국 증시 상승 흐름을 전환시킬 만큼 시장의 우려가 될 수 있을까?

- 주식시장 유동성 규모 및 신용거래잔액 추가 여력을 보면 증시에 미치는 영향 미미

1) 6월 일부 대형주 IPO가 실시로 청약으로 동결된 자금 규모가 7조~8조 위안까지 증가했으나,

과거 대비 주식시장에서의 유동성 공급량(거래대금 2배이상 증가) 확대로 수급 우려 제한적

2) 중국 증권사 자기자본 확대를 위한 증자계획(약 4,031억 위안)을 발표, 2015년 예상되는 신용

거래잔액 상한선은 4조 위안까지 상승 → 하반기 신용거래잔액 추가 여력은 약 2조 위안 정도로

안정적이기 때문에 향후 간헐적 규제 리스크에 그칠 것으로 판단

- 따라서 하반기 두가지 리스크 영향 제한적이고, 오히려 경기회복 여부가 중요. 3/4분기 중반부터

‘경기 회복 기대감+정책 모멘텀’으로 중국 증시 반등세 이어질 것으로 판단

상해종합지수 반복적인 변동폭 확대 국면 2015 년 하반기 신용거래잔액 추가 여력 ↑

-10

-8

-6

-4

-2

0

2

4

6

2,000

2,500

3,000

3,500

4,000

4,500

5,000

5,500

14/11/03

14/12/03

15/01/02

15/02/01

15/03/03

15/04/02

15/05/02

15/06/01

15/07/01

상해종합지수 일간 수익률(우)

(P) (%)

12월 9일 -5.4%

13일간 21%상승

1월 19일 -7.7%

15일간 13%상승

5월 5일 -4%

16일간 13%상승

5월 28일 -6.5%

14일간 19%상승

6월 15일~16일

- 5.5%

10일간 12%상승

0

10,000

20,000

30,000

40,000

50,000

신용거래잔액

상한선

신용거래잔액 신용거래잔액

예상 상한선

신용거래잔액

(5월말 기준)

2014년 2015년

2015년 하반기 신용거래 추가여력 규모

신용거래잔액 규모

(억위안)

하반기

신용거래잔액

추가 증가여력

자료: Wind, 대신증권 리서치센터 자료: Wind, 대신증권 리서치센터

3. 3

Earnings Preview

삼성카드

(029780)

취급고 위축 우려 있지만

손익 영향은 제한적일 전망

최정욱, CFA

02.769.3837

cuchoi@daishin.com

박찬주

769.2735

cjpark04@daishin.com

투자의견 BUY

매수, 유지

목표주가 50,000

유지

현재주가

(15.06.17) 37,700

카드업종

투자의견 매수, 목표주가 50,000원 유지

- 목표주가는 2015년말 추정 BPS 57,589원 대비 목표 PBR 0.9배를 적용해 산출

- 삼성카드 2분기 추정 순익은 전분기대비 1.4% 증가한 839억원으로 컨센서스에 부합하는 양

호한 실적 시현 전망. 2분기 개인신판 M/S는 16.4~16.5%로 1분기와 비슷하거나 소폭 하락

할 것으로 예상되지만 조달비용 감소세가 지속되는데다 연체율 하향안정화에 따른 건전성 개

선으로 인해 대손충당금이 전분기대비 다소 큰폭 감소할 것으로 예상되기 때문

- 언론에 따르면 메르스 여파로 6월 첫째주 전업계카드사들의 카드승인금액이 5월 첫째주 대비

약 5~10% 감소한 것으로 보도. 메르스사태 장기화에 따른 소비 위축과 이에 따른 취급고 둔

화는 2분기보다는 3분기부터 본격화될 것으로 예상되지만 실제 손익 영향은 크지 않을 전망.

그 이유는 일반적으로 신용판매는 조달비용 외에도 판촉과 서비스비용 등 판관비 증가를 수

반해 이익기여도가 높은 비즈니스가 아니기 때문(주로 회원기반 확대 수단으로 활용). 따라서

취급고 둔화시에도 이익 둔화 폭은 매우 미미할 전망. 2014년초 카드사태로 인한 영업정지에

도 불구하고 KB카드사의 손익이 마케팅비용 감소로 큰 영향이 없었던 사례를 상기할 필요

- 그럼에도 불구하고 관련 이슈에 따른 센티멘트 악화로 6월 이후 주가가 10% 넘게 하락.

PBR 0.65배에 불과한 현 주가는 중장기 뿐만 아니라 단기적으로도 매력적인 수준으로 판단

가맹점수수료율 추가 인하 우려 과도. 코스트코 연장 협상 타결로 관련 불확실성도 해소

- 중소가맹점 IC단말기 전환 사업자가 선정되면서 Van수수료 인하가 본격화될 전망. 사업자로

선정된 한 업체는 기존보다 약 70% 이상 수수료를 낮춘 건당 30원을 제시한 것으로 보도

- Van수수료 인하로 가맹점수수료율도 인하되겠지만 그 폭은 카드사가 Van사에게 지급하는

수수료 인하 폭을 크게 상회하지는 않을 것으로 추정. 하반기 예정되어 있는 원가재산정 작업

과정에서 수수료율이 추가 인하될 여지는 있지만 원가 하락 폭 자체가 크지 않을 것으로 예상

되기 때문. 생명·화재와의 복합점포 활성화 효과가 가시화될 경우 판관비 개선 효과가 이를

일부 상쇄 가능. 또한 연간 매출 2조원, 개인신판 취급고의 약 3~4%에 달하는 코스트코와

의 독점 계약 연장 협상이 최근 원만히 타결되면서 관련 불확실성이 해소된 점도 긍정적

조달비용 감소와 대손충당금 안정화로 이익안정성 높은 편. 센티멘트 악화 일시적일 전망

- 3월과 6월 두 차례의 기준금리 인하에도 불구하고 시장금리 강세로 인해 5~6월 카드채 금

리는 1분기와 비슷한 수준. 다만 신규기준 조달비용률이 2.1%로 여전히 잔액기준 조달비용

률 3.2%를 크게 하회하고 있어 조달비용 감소세는 한동안 지속될 수 있을 것으로 예상

- 연체율이 추가 하락하고, 회수율 수준도 여전히 견조할 것으로 보여 2분기 대손충당금은

670억원으로 크게 감소 예상. 취급고 위축에 대한 우려는 있지만 이익안정성 높고, 당분간

손익은 계속 양호할 것이라는 점에서 최근의 센티멘트 악화 현상은 일시적일 것으로 전망

2015년 2분기 실적 추정 비교 (단위: 십억원, 원, %)

구분 2Q14 1Q15 2Q15(F) YoY(%) QoQ(%)

2Q15F

Consensus

Difference

(%)

충전영업이익 387 184 178 -54.0 -3.3 NA NA

영업이익 306 109 111 -63.8 1.6 NA NA

순이익 232 83 84 -63.9 1.4 83 1.1

구분 2013 2014 2015(F)

Growth 2015(F)

Consensus

Difference

(%)2014(%) 2015(%)

충전영업이익 643 1,168 7

8 81.6 -37.7 NA NA

세전이익 360 864 428 140.0 -50.4 NA NA

순이익 273 656 325 139.9 -50.5 327 -0.7

KOSPI 2,034.86

시가총액 4,368십억원

시가총액비중 0.35%

자본금(보통주) 615십억원

52주 최고/최저 52,500원 / 35,150원

120일 평균거래대금 69억원

외국인지분율 15.39%

주요주주 삼성전자 외 3 인 71.87%

주가수익률(%) 1M 3M 6M 12M

절대수익률 -12.0 0.5 -13.3 -11.7

상대수익률 -8.9 0.3 -19.1 -13.2

-20

-15

-10

-5

0

5

10

15

20

25

27

32

37

42

47

52

57

14.06 14.09 14.12 15.03 15.06

(%)(천원) 삼성카드(좌)

Relative to KOSPI(우)

5. 5

▶ 최근 5일 외국인 및 기관 순매수, 순매도 상위 종목

외국인 (단위: %, 십억원) 기관 (단위: %, 십억원)

순매수 금액 수익률 순매도 금액 수익률 순매수 금액 수익률 순매도 금액 수익률

NAVER 210.1 11.3 SK하이닉스 90.4 -4.6 한샘 67.6 -4.4 NAVER 117.6 11.3

LG 생활건강 44.9 1.4 한국전력 85.9 -2.6 한국전력 62.3 -2.6 LG생활건강 63.6 1.4

삼성SDI 35.8 8.4 한샘 73.8 -4.4 SK 이노베이션 53.3 2.0 POSCO 57.8 -6.0

S-Oil 29.5 5.4 코스맥스 42.8 -3.3 롯데케미칼 46.9 2.1 제일모직 55.6 -3.1

강원랜드 25.8 -0.3 이마트 40.7 -1.3 한화케미칼 42.5 -0.7 대우조선해양 44.8 -7.2

엔씨소프트 24.8 -0.3 한국콜마 29.2 9.5 LG 이노텍 38.1 -4.3 삼성전자 43.5 -0.2

롯데하이마트 23.1 -4.9 삼성물산 27.5 -5.7 코스맥스 34.5 -3.3 SK하이닉스 41.5 -4.6

SK 텔레콤 19.9 -3.0 KCC 27.3 -3.7 이마트 33.7 -1.3 LG디스플레이 34.8 -4.2

현대모비스 16.0 -3.0 신세계 26.5 2.8 아모레G 31.3 7.2 삼성물산 33.2 -5.7

한국가스공사 15.4 -4.3 롯데칠성 24.0 0.2 신세계 26.3 2.8 NH투자증권 31.9 -2.8

자료: KOSCOM 자료: KOSCOM

▶ 아시아증시의 외국인 순매수 (단위: 백만달러)

구분 6/17 6/16 6/15 6/12 6/11 06월 누적 15년 누적

한국 -142.1 -265.0 117.4 -85.1 -160.2 -210 8,124

대만 -356.2 -227.1 -121.9 -155.6 -287.7 -2,794 6,084

인도 -- -- -91.4 83.4 -91.5 -574 6,571

태국 -- -24.9 10.2 -4.7 -69.0 -285 -441

인도네시아 -30.2 15.0 1.0 -32.1 -50.7 -333 287

필리핀 -26.1 -1.4 -5.9 0.0 -3.8 -206 458

베트남 4.1 1.8 -1.4 7.2 -1.6 4 145

주: 대만 외국인 투자자 순매수 현황은 TWSE(Taiwan Stock Exchange) + GTSM(Gre Tai Securities Market)의 합산 데이터임. GTSM은 우리나라의 코스닥에 해당되는 General Board와 프리보드

역할을 하는 이머징 스탁 마켓 등으로 구분. 이머징 스탁 마켓은 General Board로 건너가기 위한 가교 역할을 수행

자료: Bloomberg, 각국 증권거래소

▶ Compliance Notice

본 자료에 수록된 내용은 당 리서치센터가 신뢰할 수 있는 자료 및 정보로 얻어진 것이나 정확성을 보장할 수 없으므로 어떠한 경우에도

본 자료는 고객의 주식투자의 결과에 대한 법적 책임소재에 대한 증빙자료로 사용될 수 없습니다.

자료 작성일 현재 본 자료에 관련하여 위 애널리스트는 재산적 이해관계가 없습니다.

본 자료에는 외부의 부당한 압력이나 간섭 없이 애널리스트의 의견을 정확하게 반영하였습니다.

동 자료는 기관투자가 또는 제3자에게 사전 제공한 사실이 없습니다.