More Related Content

PPTX

өртгийн систем, өртөг тооцох аргууд

DOCX

PPTX

PDF

PPT

PPTX

PDF

PPTX

үйлдвэрийн нэмэгдэл зардлын бүртгэл What's hot

PPTX

PPTX

хөдөлмөрийн зардлын бүртгэл

PPT

PDF

Бонд, бондын үнэлгээ, бондын зах зээл

PPTX

PDF

PDF

Санхүүгийн эрсдэл ба өгөөж

PPTX

лекц №11 капиталын зардал хөшүүргийн шин

PDF

PPTX

Lekts 6 sanhuugiin togtwortoi baidal

PPT

DOCX

PPTX

PDF

Санхүү, НББ-ийн мэдээллийн систем

PDF

PDF

Санхүү тайлангийн шинжилгээ

PPTX

PPTX

PPT

PPTX

Batjargal orlogo huleen zuwshuurult орлого хүлээн зөвшөөрөлт Similar to Lecture 5 6

PDF

PPT

PDF

PPTX

Хөрөнгө оруулалтын өгөөж ба эрсдэл

PPSX

менежментийн эдийн засаг лекц №1

PPTX

PPSX

Lecture 4-Risk _ Return.ppsx

PPTX

PDF

Санхүүгийн шинжилгээ /санхүүгийн тайлангийн шинжилгээ, харьцаа, санхүүгийн хү...

PPTX

Lecture 5,6 ratio analysis

PDF

PDF

Lekts6. magadlaliin onol tarhaltiin tsuvaa

DOC

Л.Одгэрэл Б.Тунгалагтамир - МОНГОЛЫН ХӨРӨНГИЙН ЗАХ ЗЭЭЛ ДЭХ ОНОВЧТОЙ ПОРТФЕЛ...

DOC

Л.Одгэрэл Б.Тунгалагтамир - МОНГОЛЫН ХӨРӨНГИЙН ЗАХ ЗЭЭЛ ДЭХ ОНОВЧТОЙ ПОРТФЕЛ...

PPTX

Ma lecture 3 тодорхой бус байдалд шийдвэр гаргах нь

PDF

Lekts6. magadlaliin onol tarhaltiin tsuvaa

PDF

Санхүүгийн тайлангийн шинжилгээ - Part 1

PPT

DOC

PPTX

PE financials presentation PPP_Myagmartuvshin.pptx More from Bbujee

PDF

PDF

PDF

PDF

PDF

PDF

PDF

PDF

PDF

Зардлын бүртгэл Лекц 15, 16

PDF

Зардлын бүртгэл Лекц 13. 14

PDF

Financial management lecture 6

PDF

Financial management lecture 14, 15

PDF

Financial management lecture 12, 13

PDF

Financial management lecture 11

PDF

Financial management lecture 9, 10

PDF

Financial management lecture 8

PDF

Financial management lecture 7

PDF

Financial management lecture 5

PDF

Financial management lecture 4

PDF

Financial management lecture 3 Lecture 5 6

- 1.

Олон улсын Улаанбаатарыних сургууль

Бизнес менежментийн тэнхим

Лекц 5-6

Өгөөж ба эрсдэл

Õèчýýëèéí èíäåêñ: BA 304

Хичээлийн êðåäèò: 3

- 2.

Ñýäâèéí àãóóëãà

Орлогынòóõàé îéëãîëò, ò¿¿íèé

òºðë¿¿ä

Ýðñäëèéí òóõàé îéëãîëò, ºãººæ

ýðñäëèéí õîîðîíäûí õàìààðàë

CAPM çàãâàð áà áåòà êîýôôèöèåíò

- 3.

Орлого, түүний төрлүүд

Êîìïàíèé ¿íý öýíý áóþó õóâü íèéë¿¿ëýã÷èéí

õºðºí㺠áàÿëãèéí ¿íý öýíýä íºëººëäºã ãîë õ¿÷èí

ç¿éë íü орлого áà ýðñäýë áàéäàã.

Ñàíõ¿¿ãèéí øèéäâýð áîëãîí ººðòºº òîäîðõîé

õýìæýýíèé орлого оруулах боломж áà ýðñäýëèéã

àãóóëæ áàéäàã òóë øèéäâýð ãàðãàëò á¿ðä ýðñäýë

орлого òýäãýýðèéí õóâüöààíû ¿íýä íºëººëºõ

íºëººëëèéã øàëãóóð áîëãîí àâàõ õýðýãòýé

áîëäîã.

- 4.

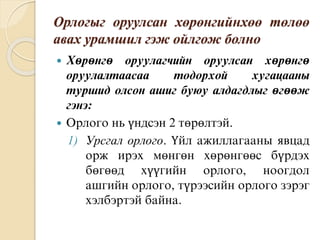

Орлогыг оруулсан хөрөнгийнхөөтөлөө

авах урамшил гэж ойлгож болно

Хөрөнгө оруулагчийн оруулсан хөрөнгө

оруулалтаасаа тодорхой хугацааны

туршид олсон ашиг буюу алдагдлыг өгөөж

гэнэ:

Орлого нь үндсэн 2 төрөлтэй.

1) Урсгал орлого. Үйл ажиллагааны явцад

орж ирэх мөнгөн хөрөнгөөс бүрдэх

бөгөөд хүүгийн орлого, ноогдол

ашгийн орлого, түрээсийн орлого зэрэг

хэлбэртэй байна.

- 5.

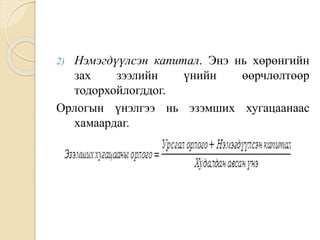

2) Нэмэгдүүлсэн капитал.Энэ нь хөрөнгийн

зах зээлийн үнийн өөрчлөлтөөр

тодорхойлогддог.

Орлогын үнэлгээ нь эзэмших хугацаанаас

хамаардаг.

- 6.

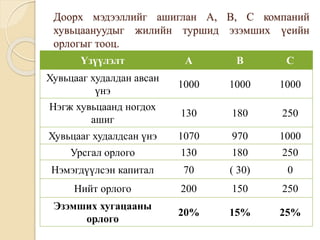

Доорх мэдээллийг ашигланА, В, С компаний

хувьцаануудыг жилийн туршид эзэмших үеийн

орлогыг тооц.

Үзүүлэлт А В С

Хувьцааг худалдан авсан

үнэ

1000 1000 1000

Нэгж хувьцаанд ногдох

ашиг

130 180 250

Хувьцааг худалдсан үнэ 1070 970 1000

Урсгал орлого 130 180 250

Нэмэгдүүлсэн капитал 70 ( 30) 0

Нийт орлого 200 150 250

Эзэмших хугацааны

орлого

20% 15% 25%

- 7.

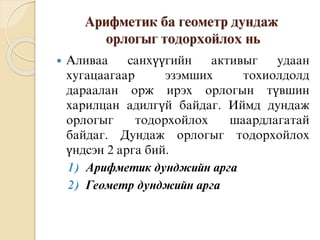

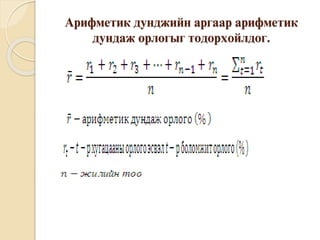

Арифметик ба геометрдундаж

орлогыг тодорхойлох нь

Аливаа санхүүгийн активыг удаан

хугацаагаар эзэмших тохиолдолд

дараалан орж ирэх орлогын түвшин

харилцан адилгүй байдаг. Иймд дундаж

орлогыг тодорхойлох шаардлагатай

байдаг. Дундаж орлогыг тодорхойлох

үндсэн 2 арга бий.

1) Арифметик дунджийн арга

2) Геометр дунджийн арга

- 8.

- 9.

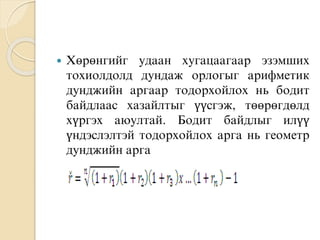

Хөрөнгийг удаанхугацаагаар эзэмших

тохиолдолд дундаж орлогыг арифметик

дунджийн аргаар тодорхойлох нь бодит

байдлаас хазайлтыг үүсгэж, төөрөгдөлд

хүргэх аюултай. Бодит байдлыг илүү

үндэслэлтэй тодорхойлох арга нь геометр

дунджийн арга

- 10.

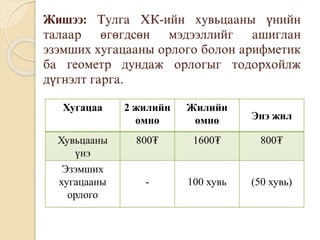

Жишээ: Тулга ХК-ийнхувьцааны үнийн

талаар өгөгдсөн мэдээллийг ашиглан

эзэмших хугацааны орлого болон арифметик

ба геометр дундаж орлогыг тодорхойлж

дүгнэлт гарга.

Хугацаа 2 жилийн

өмнө

Жилийн

өмнө Энэ жил

Хувьцааны

үнэ

800₮ 1600₮ 800₮

Эзэмших

хугацааны

орлого

- 100 хувь (50 хувь)

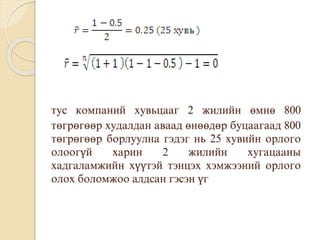

- 11.

тус компаний хувьцааг2 жилийн өмнө 800

төгрөгөөр худалдан аваад өнөөдөр буцаагаад 800

төгрөгөөр борлуулна гэдэг нь 25 хувийн орлого

олоогүй харин 2 жилийн хугацааны

хадгаламжийн хүүтэй тэнцэх хэмжээний орлого

олох боломжоо алдсан гэсэн үг

- 12.

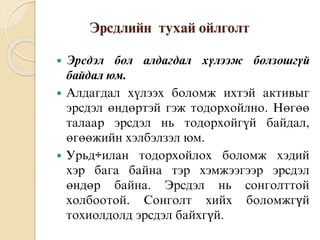

Ýðñäëèéí òóõàé îéëãîëò

Ýðñäýë áîë àëäàãäàë õ¿ëýýæ áîëçîøã¿é

áàéäàë þì.

Àëäàãäàë õ¿ëýýõ áîëîìæ èõòýé àêòèâûã

ýðñäýë ºíäºðòýé ãýæ òîäîðõîéëíî. ͺ㺺

òàëààð ýðñäýë íü òîäîðõîéã¿é áàéäàë,

ºãººæèéí õýëáýëçýë þì.

Óðüä÷èëàí òîäîðõîéëîõ áîëîìæ õýäèé

õýð áàãà áàéíà òýð õýìæýýãýýð ýðñäýë

ºíäºð áàéíà. Эрсдэл нь сонголттой

холбоотой. Сонголт хийх боломжгүй

тохиолдолд эрсдэл байхгүй.

- 13.

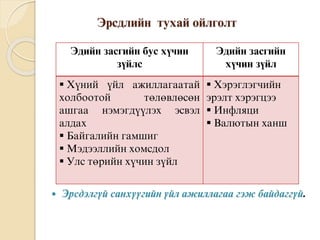

Ýðñäëèéí òóõàé îéëãîëò

Ýðñäýëã¿é ñàíõ¿¿ãèéí ¿éë àæèëëàãàà ãýæ áàéäàãã¿é.

Ýäèéí çàñãèéí áóñ õ¿чèí

ç¿éëñ

Ýäèéí çàñãèéí

õ¿чèí ç¿éë

Õ¿íèé ¿éë àæèëëàãààòàé

õîëáîîòîé òºëºâëºñºí

àøãàà íýìýãä¿¿ëýõ ýñâýë

àëäàõ

Áàéãàëèéí ãàìøèã

Ìýäýýëëèéí õîìñäîë

Óëñ òºðèéí õ¿чèí ç¿éë

Õýðýãëýãчèéí

ýðýëò õýðýãöýý

Èíôëÿöè

Âàëþòûí õàíø

- 14.

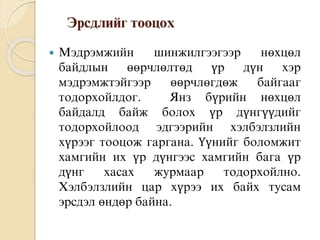

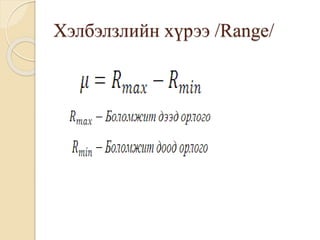

Эрсдлийг тооцох

Мэдрэмжийншинжилгээгээр нөхцөл

байдлын өөрчлөлтөд үр дүн хэр

мэдрэмжтэйгээр өөрчлөгдөж байгааг

тодорхойлдог. Янз бүрийн нөхцөл

байдалд байж болох үр дүнгүүдийг

тодорхойлоод эдгээрийн хэлбэлзлийн

хүрээг тооцож гаргана. Үүнийг боломжит

хамгийн их үр дүнгээс хамгийн бага үр

дүнг хасах журмаар тодорхойлно.

Хэлбэлзлийн цар хүрээ их байх тусам

эрсдэл өндөр байна.

- 15.

- 16.

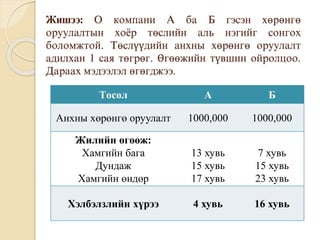

Жишээ: О компаниА ба Б гэсэн хөрөнгө

оруулалтын хоёр төслийн аль нэгийг сонгох

боломжтой. Төслүүдийн анхны хөрөнгө оруулалт

адилхан 1 сая төгрөг. Өгөөжийн түвшин ойролцоо.

Дараах мэдээлэл өгөгджээ.

Төсөл А Б

Анхны хөрөнгө оруулалт 1000,000 1000,000

Жилийн өгөөж:

Хамгийн бага

Дундаж

Хамгийн өндөр

13 хувь

15 хувь

17 хувь

7 хувь

15 хувь

23 хувь

Хэлбэлзлийн хүрээ 4 хувь 16 хувь

- 17.

- 18.

Магадлалын тархалт /Probability

distribution/

Байж болох боломжит утгуудыг тохиолдох

магадлалаар нь илэрхийлснийг магадлалын

тархалт гэнэ.

Магадлалын тархалтын энгийн аргуудын нэг нь

баганан графикийн арга /bar chart/ байдаг.

Графикт цөөн тооны боломжит утгуудыг

тохиолдох магадлалтай нь дүрслэн үзүүлдэг.

- 19.

- 20.

Õ¿ëýýãäýæ áóé ºãººæ,ò¿¿íèéã òîîöîõ íü

(Expected return )

Òóõàéí íýã õºðºí㺠îðóóëàëòààñ èðýýä¿éä îëæ

áîëîõ õºðºí㺠áîëîí ¿ð àøãèéí õýìæýýã õ¿ëýýãäýæ

áóé ºãººæ ãýíý.

- 21.

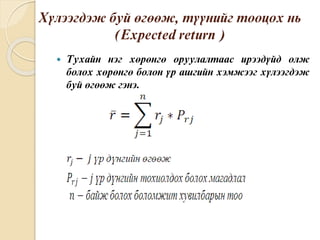

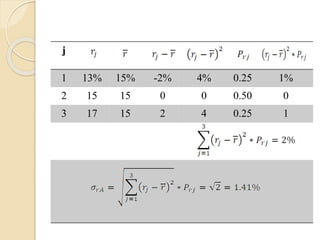

Оюу компаний жишээгдахин авч үзье. А ба Б

төслүүдийн хүлээгдэж буй өгөөжийг тооцъё.

Тохиолдол Өгөөж Тохиолдох магадлал Жигнэсэн өгөөж

Хамгийн бага 13 хувь 0,25 3,25 хувь

Дундаж 15 хувь 0,5 7,5 хувь

Хамгийн

өндөр

17 хувь 0,25 4,25

Хүлээгдэж буй өгөөж 15 хувь

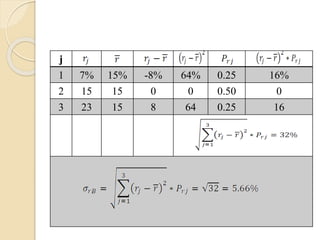

Тохиолдол Өгөөж Тохиолдох магадлал Жигнэсэн өгөөж

Хамгийн бага 7 хувь 0,25 1,75 хувь

Дундаж 15 хувь 0,5 7,5 хувь

Хамгийн

өндөр

23 хувь 0,25 5,75 хувь

Хүлээгдэж буй өгөөж 15 хувь

- 22.

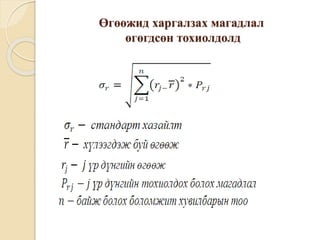

Стандарт хазайлтыг

2 янзаартооцно.

I. Өгөөжид харгалзах магадлал

өгөгдсөн тохиолдолд

II. Хүлээгдэж буй өгөөжийг олоход

харгалзах магадлал нь өгөгдөөгүй

тохиолдолд

- 23.

- 24.

j

1 13% 15%-2% 4% 0.25 1%

2 15 15 0 0 0.50 0

3 17 15 2 4 0.25 1

- 25.

j

1 7% 15%-8% 64% 0.25 16%

2 15 15 0 0 0.50 0

3 23 15 8 64 0.25 16

- 26.

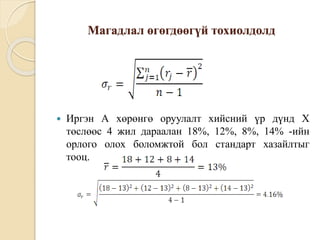

Магадлал өгөгдөөгүй тохиолдолд

Иргэн А хөрөнгө оруулалт хийсний үр дүнд Х

төслөөс 4 жил дараалан 18%, 12%, 8%, 14% -ийн

орлого олох боломжтой бол стандарт хазайлтыг

тооц.

- 27.

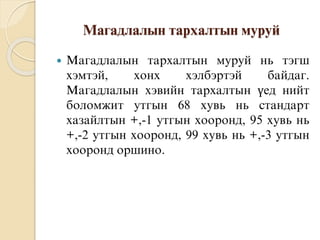

Магадлалын тархалтын муруй

Магадлалын тархалтын муруй нь тэгш

хэмтэй, хонх хэлбэртэй байдаг.

Магадлалын хэвийн тархалтын үед нийт

боломжит утгын 68 хувь нь стандарт

хазайлтын +,-1 утгын хооронд, 95 хувь нь

+,-2 утгын хооронд, 99 хувь нь +,-3 утгын

хооронд оршино.

- 28.

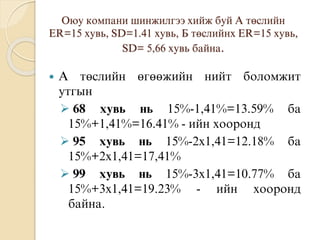

Оюу компани шинжилгээхийж буй А төслийн

ER=15 хувь, SD=1.41 хувь, Б төслийнх ER=15 хувь,

SD= 5,66 хувь байна.

А төслийн өгөөжийн нийт боломжит

утгын

68 хувь нь 15%-1,41%=13.59% ба

15%+1,41%=16.41% - ийн хооронд

95 хувь нь 15%-2х1,41=12.18% ба

15%+2х1,41=17,41%

99 хувь нь 15%-3х1,41=10.77% ба

15%+3х1,41=19.23% - ийн хооронд

байна.

- 29.

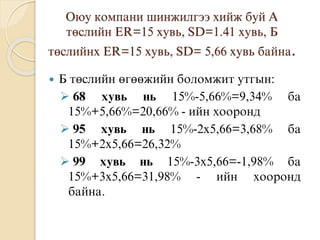

Оюу компани шинжилгээхийж буй А

төслийн ER=15 хувь, SD=1.41 хувь, Б

төслийнх ER=15 хувь, SD= 5,66 хувь байна.

Б төслийн өгөөжийн боломжит утгын:

68 хувь нь 15%-5,66%=9,34% ба

15%+5,66%=20,66% - ийн хооронд

95 хувь нь 15%-2х5,66=3,68% ба

15%+2х5,66=26,32%

99 хувь нь 15%-3х5,66=-1,98% ба

15%+3х5,66=31,98% - ийн хооронд

байна.

- 30.

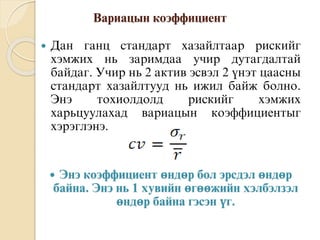

Вàðèàöûí êîýôôèöèåíò

Äàíãàíö ñòàíäàðò õàçàéëòààð ðèñêèéã

õýìæèõ íü çàðèìäàà óчèð äóòàãäàëòàé

áàéäàã. Óчèð íü 2 àêòèâ ýñâýë 2 ¿íýò öààñíû

ñòàíäàðò õàçàéëòóóä íü èæèë áàéæ áîëíî.

Ýíý òîõèîëäîëä ðèñêèéã õýìæèõ

õàðüöóóëàõàä âàðèàöûí êîýôôèöèåíòûã

õýðýãëýíý.

Энэ коэффициент өндөр бол эрсдэл өндөр

байна. Энэ нь 1 хувийн өгөөжийн хэлбэлзэл

өндөр байна гэсэн үг.

- 31.

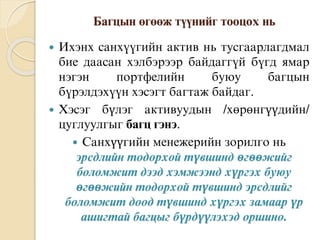

Áàãöûí ºãººæ ò¿¿íèéãòîîöîõ íü

Èõýíõ ñàíõ¿¿ãèéí àêòèâ íü òóñãààðëàãäìàë

áèå äààñàí õýëáýðýýð áàéäàãã¿é á¿ãä ÿìàð

íýãýí ïîðòôåëèéí áóþó áàãöûí

á¿ðýëäýõ¿¿í õýñýãò áàãòàæ áàéäàã.

Хэсэг бүлэг активуудын /хөрөнгүүдийн/

цуглуулгыг багц гэнэ.

Санхүүгийн менежерийн зорилго нь

эрсдлийн тодорхой түвшинд өгөөжийг

боломжит дээд хэмжээнд хүргэх буюу

өгөөжийн тодорхой түвшинд эрсдлийг

боломжит доод түвшинд хүргэх замаар үр

ашигтай багцыг бүрдүүлэхэд оршино.

- 32.

- 33.

- 34.

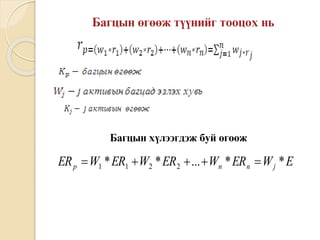

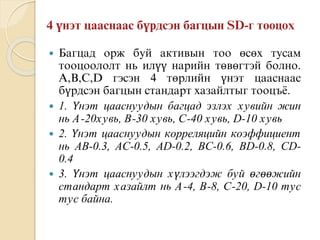

Багцад оржбуй активын тоо өсөх тусам

тооцоололт нь илүү нарийн төвөгтэй болно.

А,В,С,D гэсэн 4 төрлийн үнэт цааснаас

бүрдсэн багцын стандарт хазайлтыг тооцъё.

1. Үнэт цааснуудын багцад эзлэх хувийн жин

нь А-20хувь, В-30 хувь, С-40 хувь, D-10 хувь

2. Үнэт цааснуудын корреляцийн коэффициент

нь AB-0.3, AC-0.5, AD-0.2, BC-0.6, BD-0.8, CD-

0.4

3. Үнэт цааснуудын хүлээгдэж буй өгөөжийн

стандарт хазайлт нь А-4, В-8, С-20, D-10 тус

тус байна.

- 35.

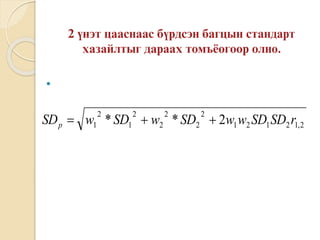

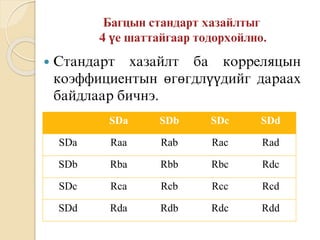

Стандарт хазайлтба корреляцын

коэффициентын өгөгдлүүдийг дараах

байдлаар бичнэ.

SDa SDb SDc SDd

SDa Raa Rab Rac Rad

SDb Rba Rbb Rbc Rdc

SDc Rca Rcb Rcc Rcd

SDd Rda Rdb Rdc Rdd

- 36.

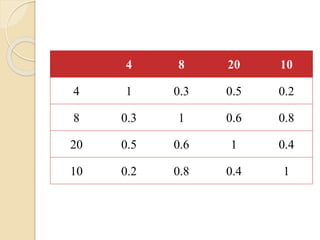

4 8 2010

4 1 0.3 0.5 0.2

8 0.3 1 0.6 0.8

20 0.5 0.6 1 0.4

10 0.2 0.8 0.4 1

- 37.

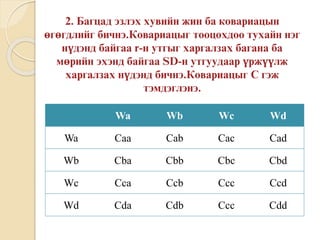

Wa Wb WcWd

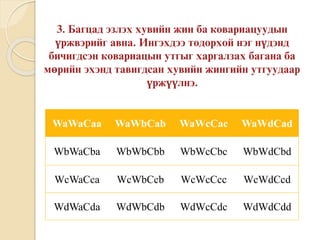

Wa Caa Cab Cac Cad

Wb Cba Cbb Cbc Cbd

Wc Cca Ccb Ccc Ccd

Wd Cda Cdb Ccc Cdd

- 38.

0.2 0.3 0.40.1

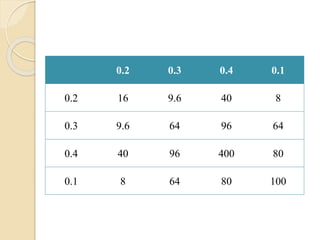

0.2 16 9.6 40 8

0.3 9.6 64 96 64

0.4 40 96 400 80

0.1 8 64 80 100

- 39.

WaWaCaa WaWbCab WaWcCacWaWdCad

WbWaCba WbWbCbb WbWcCbc WbWdCbd

WcWaCca WcWbCcb WcWcCcc WcWdCcd

WdWaCda WdWbCdb WdWcCdc WdWdCdd

- 40.

0.64 0.576 3.20.16

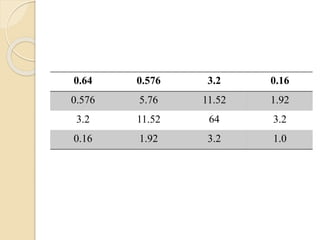

0.576 5.76 11.52 1.92

3.2 11.52 64 3.2

0.16 1.92 3.2 1.0

- 41.

4. 3-рүе шатанд тооцож гаргасан

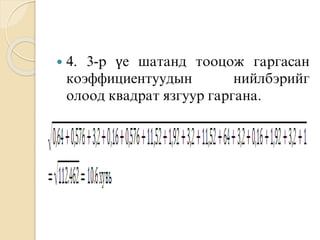

коэффициентуудын нийлбэрийг

олоод квадрат язгуур гаргана.

- 42.

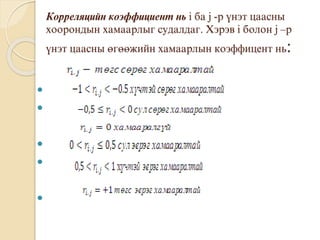

Êîððåëÿöèéí êîýôôèöèåíòíü [-1,1] çàâñàðò îðøäîã

áºãººä ¿¿íèéã äàðààõ òîìú¸îãîîð òîäîðõîéëæ áîëíî.

i –ð ¿íýò öààñíû ºãººæ /%/

i –ð ¿íýò öààñíû õ¿ëýýãäýæ áóé ºãººæ /%/

j – ð ¿íýò öààñíû ºãººæ /%/

j –ð ¿íýò öààñíû õ¿ëýýãäýæ áóé ºãººæ /%/

Áîëîìæèò ºãººæ¿¿äèéí õóâèëáàðóóäûí òîî

n

i

n

j

jjii

n

ji

jjii

ji

ERKERK

ERKERK

r

1 1

22

1,

,

*

*

iK

iER

ÐK

jER

n

- 43.

Êîððåëÿöèéí êîýôôèöèåíò íüi áà j -ð ¿íýò öààñíû

õîîðîíäûí õàìààðëûã ñóäàëäàã. Õýðýâ i áîëîí j –ð

¿íýò цààñíû ºãººæèéí õàìààðëûí êîýôôèöåíò íü:

- 44.

Хоорондоо сөрөгхамааралтай активуудаар

багц бүрдүүлбэл багцын өгөөжийн хэлбэлзэл

багасч улмаар багцын эрсдэл буурна. Нэг

активын өгөөж буурч байхад нөгөөгийнх нь

өсөх замаар нэг нэгнийхээ алдагдлыг нөхөн

ерөнхийдөө өгөөжийн тогтвортой байдлыг

бий болгодог. Ийм багцын нийт эрсдэл нь

багцад орсон актив тус бүрийн эрсдлээс бага

байх боломжтой. Багцад орсон активууд маш

бага эерэг хамааралтай байгаа тохиолдолд

мөн багцын нийт эрсдэл бага түвшинд байна.

- 45.

Эрсдлийн òºðºë êîýôôèöèåíò

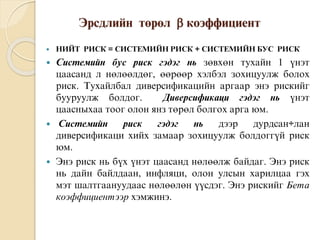

ÍÈÉÒ ÐÈÑÊ = ÑÈÑÒÅÌÈÉÍ ÐÈÑÊ + ÑÈÑÒÅÌÈÉÍ ÁÓÑ ÐÈÑÊ

Ñèñòåìèéí áóñ ðèñê ãýäýã íü çºâõºí òóõàéí 1 ¿íýò

öààñàíä ë íºëººëäºã, ººðººð õýëáýë çîõèöóóëæ áîëîõ

ðèñê. Òóõàéëáàë äèâåðñèôèêàöèéí àðãààð ýíý ðèñêèéã

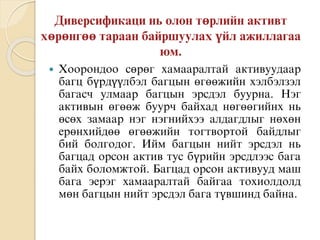

áóóðóóëæ áîëäîã. Äèâåðñèôèêàöè ãýäýã íü ¿íýò

öààñíûõàà òîîã îëîí ÿíç òºðºë áîëãîõ àðãà þì.

Ñèñòåìèéí ðèñê ãýäýã íü äýýð äóðäñàí÷ëàí

äèâåðñèôèêàöè õèéõ çàìààð çîõèöóóëæ áîëäîãã¿é ðèñê

þì.

Ýíý ðèñê íü á¿õ ¿íýò öààñàíä íºëººëæ áàéäàã. Ýíý ðèñê

íü äàéí áàéëäààí, èíôëÿöè, îëîí óëñûí õàðèëöàà ãýõ

ìýò øàëòãààíóóäààñ íºëººëºí ¿¿ñäýã. Ýíý ðèñêèéã Áåòà

êîýôôèöèåíòýýð õýìæèíý.

- 46.

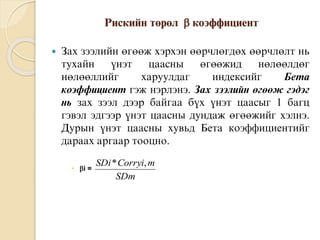

Ðèñêèéí òºðºë êîýôôèöèåíò

Çàõ çýýëèéí ºãººæ õýðõýí ººðчëºãäºõ ººðчëºëò íü

òóõàéí ¿íýò öààñíû ºãººæèä íºëººëäºã

íºëººëëèéã õàðóóëäàã èíäåêñèéã Áåòà

êîýôôèöèåíò ãýæ íýðëýíý. Çàõ çýýëèéí ºãººæ ãýäýã

íü çàõ çýýë äýýð áàéãàà á¿õ ¿íýò öààñûã 1 áàãö

ãýâýë ýäãýýð ¿íýò öààñíû äóíäàæ ºãººæèéã õýëíý.

Äóðûí ¿íýò öààñíû õóâüä Áåòà êîýôôèöèåíòèéã

äàðààõ àðãààð òîîöíî.

i =

SDm

mCorryiSDi ,*

- 47.

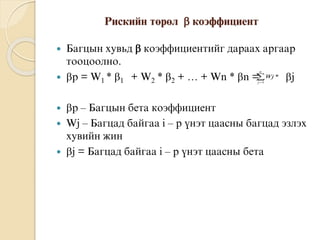

Ðèñêèéí òºðºë êîýôôèöèåíò

Áàãöûí õóâüä êîýôôèöèåíòèéã äàðààõ àðãààð

òîîöîîëíî.

p = W1 * 1 + W2 * 2 + … + Wn * n = j

ð – Áàãöûí áåòà êîýôôèöèåíò

Wj – Áàãöàä áàéãàà i – ð ¿íýò öààñíû áàãöàä ýçëýõ

õóâèéí æèí

j = Áàãöàä áàéãàà i – ð ¿íýò öààñíû áåòà

n

j

Wj

1

*

- 48.

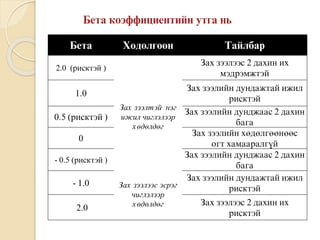

Áåòà Õºäºë㺺í Òàéëáàð

2.0(ðèñêòýé )

Çàõ çýýëòýé íýã

èæèë чèãëýëýýð

õºäºëäºã

Çàõ çýýëýýñ 2 äàõèí èõ

ìýäðýìæòýé

1.0

Çàõ çýýëèéí äóíäàæòàé èæèë

ðèñêòýé

0.5 (ðèñêòýé )

Çàõ çýýëèéí äóíäæààñ 2 äàõèí

áàãà

0

Çàõ çýýëèéí õºäºëãººíººñ

îãò õàìààðàëã¿é

- 0.5 (ðèñêòýé )

Çàõ çýýëýýñ ýñðýã

чèãëýëýýð

õºäºëäºã

Çàõ çýýëèéí äóíäæààñ 2 äàõèí

áàãà

- 1.0

Çàõ çýýëèéí äóíäàæòàé èæèë

ðèñêòýé

2.0

Çàõ çýýëýýñ 2 äàõèí èõ

ðèñêòýé

- 49.

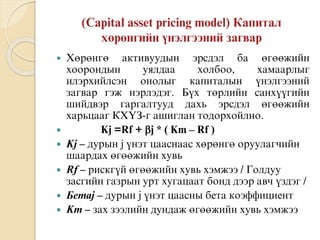

Õºðºí㺠àêòèâóóäûíýðñäýë áà ºãººæèéí

õîîðîíäûí óÿëäàà õîëáîî, õàìààðëûã

èëýðõèéëñýí îíîëûã êàïèòàëûí ¿íýëãýýíèé

çàãâàð ãýæ íýðëýäýã. Á¿õ òºðëèéí ñàíõ¿¿ãèéí

øèéäâýð ãàðãàëòóóä äàõü ýðñäýë ºãººæèéí

õàðüöààã ÊÕ¯Ç-ã àøèãëàí òîäîðõîéëíî.

Kj =Rf + j * ( Km – Rf )

Kj – äóðûí j ¿íýò öààñíààñ õºðºí㺠îðóóëàãчèéí

øààðäàõ ºãººæèéí õóâü

Rf – ðèñêã¿é ºãººæèéí õóâü õýìæýý / Ãîëäóó

çàñãèéí ãàçðûí óðò õóãàöààò áîíä äýýð àâч ¿çäýã /

Áåòàj – äóðûí j ¿íýò öààñíû áåòà êîýôôèöèåíò

Km – çàõ çýýëèéí äóíäàæ ºãººæèéí õóâü õýìæýý

- 50.

Àøèãëàñàí ìàòåðèàë

Ë.Æàðãàë, Æ. Áàò-ªëçèé “Ñàíõ¿¿ãèéí

ìåíåæìåíò” ãóðàâäóãààð õýâëýë, ÓÁ õîò 2008 îí

Ð. Áàÿíñàí “Áèçíåñèéí ñàíõ¿¿” ÓÁ õîò 2003 îí

Á. Á¿æèíëõàì “Ñàíõ¿¿ãèéí óäèðäëàãà” ÓÁ õîò

2015 îí

Ö. Àþóðçàíà “Êîìïàíèé ñàíõ¿¿” ÓÁ õîò 2009 îí

Stephen A.Ross, Randolph W.Westerfield, Jeffrey

F.Jaffe “ Corporate finance” 1996 In the United

States of America

![ Êîððåëÿöèéí êîýôôèöèåíò íü [-1,1] çàâñàðò îðøäîã

áºãººä ¿¿íèéã äàðààõ òîìú¸îãîîð òîäîðõîéëæ áîëíî.

i –ð ¿íýò öààñíû ºãººæ /%/

i –ð ¿íýò öààñíû õ¿ëýýãäýæ áóé ºãººæ /%/

j – ð ¿íýò öààñíû ºãººæ /%/

j –ð ¿íýò öààñíû õ¿ëýýãäýæ áóé ºãººæ /%/

Áîëîìæèò ºãººæ¿¿äèéí õóâèëáàðóóäûí òîî

n

i

n

j

jjii

n

ji

jjii

ji

ERKERK

ERKERK

r

1 1

22

1,

,

*

*

iK

iER

ÐK

jER

n](https://image.slidesharecdn.com/lecture5-6-190318094032/85/Lecture-5-6-42-320.jpg)