Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

EN

Uploaded by

BaljinnyamOlkhonud

PPTX, PDF

768 views

Лекц-1-Банкны-нягтлан-бодох-бүртгэл.pptx

банкны нягтлан бодох бүртгэл лекц №1

Education

◦

Read more

0

Save

Share

Embed

Embed presentation

Download

Download to read offline

1

/ 16

2

/ 16

3

/ 16

4

/ 16

5

/ 16

6

/ 16

7

/ 16

8

/ 16

9

/ 16

10

/ 16

Most read

11

/ 16

12

/ 16

13

/ 16

14

/ 16

15

/ 16

Most read

16

/ 16

Most read

More Related Content

PDF

Банкны нягтлан бодох бүртгэлийн багц материал

by

DOtgontsetseg

PDF

SbeuL15.2019- 2020on

by

hicheel2020

PPTX

лекц 1

by

oyunsuren84

PPTX

Мөнгөн гүйлгээний тайлангийн шинжилгээ

by

Byambadrj Myagmar

PPTX

Ias 8

by

unenbat4411

PDF

Санхүүгийн тайланг зөв цэгцтэй ойлгох нь

by

Azzaya L

PPTX

RMON304

by

E-Gazarchin Online University

DOCX

АПУ ХК ажлын капиталын удирдлага

by

Undram J

Банкны нягтлан бодох бүртгэлийн багц материал

by

DOtgontsetseg

SbeuL15.2019- 2020on

by

hicheel2020

лекц 1

by

oyunsuren84

Мөнгөн гүйлгээний тайлангийн шинжилгээ

by

Byambadrj Myagmar

Ias 8

by

unenbat4411

Санхүүгийн тайланг зөв цэгцтэй ойлгох нь

by

Azzaya L

RMON304

by

E-Gazarchin Online University

АПУ ХК ажлын капиталын удирдлага

by

Undram J

What's hot

PDF

НББОУС-21

by

Enebish Vandandulam

PPTX

Зээлийн бүртгэл

by

DOtgontsetseg

PPTX

үйлдвэрийн нэмэгдэл зардлын бүртгэл

by

Enebish Vandandulam

PPTX

лекц 1

by

Burnee Oogii

PPTX

Санхүүгийн тайланг унших аргууд

by

Byambadrj Myagmar

PPTX

Зах зээлийн идэвхижилийн шинжилгээ

by

Byambadrj Myagmar

PPTX

санхүүгийн тайлангийн оношлогоо ба санхүүгийн төлөвлөлт

by

Bvvde II II

PPT

Нягтлан бодох бүртгэлийн тухай үндсэн ойлголт

by

ИЗ-СЭЗС багш А.Бибиш

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 5 ШИДС

by

Chuluun Zulaa

PPT

лекц 6 7

by

Seku Hurel

PPTX

Batjargal-tusuwlult төсөвлөлт

by

Bachkana Enhbat

PPTX

Ma lecture 11

by

Odko Ts

PDF

Зардлын бүртгэл Лекц 5,6

by

Bbujee

PPTX

лекц №11 капиталын зардал хөшүүргийн шин

by

Byambadrj Myagmar

PPTX

Lecture 10

by

Bbujee

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 8 ШИДС

by

Chuluun Zulaa

PPTX

6 medeelel tsugluulah

by

Timon CL

PDF

Зээлийн шинжилгээ

by

Ikhzasag SEZS

PPTX

Lecture 9

by

Bbujee

PPTX

Дунд шатны НББ

by

oyunsuren84

НББОУС-21

by

Enebish Vandandulam

Зээлийн бүртгэл

by

DOtgontsetseg

үйлдвэрийн нэмэгдэл зардлын бүртгэл

by

Enebish Vandandulam

лекц 1

by

Burnee Oogii

Санхүүгийн тайланг унших аргууд

by

Byambadrj Myagmar

Зах зээлийн идэвхижилийн шинжилгээ

by

Byambadrj Myagmar

санхүүгийн тайлангийн оношлогоо ба санхүүгийн төлөвлөлт

by

Bvvde II II

Нягтлан бодох бүртгэлийн тухай үндсэн ойлголт

by

ИЗ-СЭЗС багш А.Бибиш

Нягтлан бодох бүртгэлийн үндэс хичээл 5 ШИДС

by

Chuluun Zulaa

лекц 6 7

by

Seku Hurel

Batjargal-tusuwlult төсөвлөлт

by

Bachkana Enhbat

Ma lecture 11

by

Odko Ts

Зардлын бүртгэл Лекц 5,6

by

Bbujee

лекц №11 капиталын зардал хөшүүргийн шин

by

Byambadrj Myagmar

Lecture 10

by

Bbujee

Нягтлан бодох бүртгэлийн үндэс хичээл 8 ШИДС

by

Chuluun Zulaa

6 medeelel tsugluulah

by

Timon CL

Зээлийн шинжилгээ

by

Ikhzasag SEZS

Lecture 9

by

Bbujee

Дунд шатны НББ

by

oyunsuren84

Similar to Лекц-1-Банкны-нягтлан-бодох-бүртгэл.pptx

PDF

Sbeul3.2019 2020on

by

hicheel2020

PPTX

Sbeul3 2.2019 -2020on

by

hicheel2020

PDF

Sanhuugiin undes L8.2019- 2020 on

by

hicheel2020

PDF

Sbeul6.2021 2022

by

ssuserca5598

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 9 ШИДС

by

Chuluun Zulaa

PPTX

MacroL12.2019-2020

by

hicheel2020

DOC

В.Даваадорж, Б,Анхбаясгалан - БАНКНЫ КАРТЫН СИСТЕМИЙГ ХӨГЖҮҮЛЭХ НЬ

by

batnasanb

PDF

Nemelt unshih-material

by

Баянтөр Дэлгэр

PPTX

Econl14 2. 2020-2021on

by

hicheel2020

PPTX

арилжааны банкууд

by

Nomin-Erdene Gantur

PPTX

Арилжааны банк гэж юу вэ?

by

2011_2013

PPT

1 mungun hurungu

by

Baterdene Batchuluun

PPTX

банкны байгууллага

by

Nomin-Erdene Gantur

PDF

Sanhuugiin tailangiin butets zohion baiguulalt

by

E-Gazarchin Online University

PPTX

56 131030234751-phpapp01

by

Үргэлж Цэмбий

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 4 ШИДС

by

Chuluun Zulaa

PPTX

FCON

by

E-Gazarchin Online University

PPTX

Банкны хяналт шинжилгээ power point-9

by

Ikhzasag SEZS

PPTX

Бүлэг1

by

Burnee Oogii

PPT

Lecture №5,6,7,8

by

ariunubu

Sbeul3.2019 2020on

by

hicheel2020

Sbeul3 2.2019 -2020on

by

hicheel2020

Sanhuugiin undes L8.2019- 2020 on

by

hicheel2020

Sbeul6.2021 2022

by

ssuserca5598

Нягтлан бодох бүртгэлийн үндэс хичээл 9 ШИДС

by

Chuluun Zulaa

MacroL12.2019-2020

by

hicheel2020

В.Даваадорж, Б,Анхбаясгалан - БАНКНЫ КАРТЫН СИСТЕМИЙГ ХӨГЖҮҮЛЭХ НЬ

by

batnasanb

Nemelt unshih-material

by

Баянтөр Дэлгэр

Econl14 2. 2020-2021on

by

hicheel2020

арилжааны банкууд

by

Nomin-Erdene Gantur

Арилжааны банк гэж юу вэ?

by

2011_2013

1 mungun hurungu

by

Baterdene Batchuluun

банкны байгууллага

by

Nomin-Erdene Gantur

Sanhuugiin tailangiin butets zohion baiguulalt

by

E-Gazarchin Online University

56 131030234751-phpapp01

by

Үргэлж Цэмбий

Нягтлан бодох бүртгэлийн үндэс хичээл 4 ШИДС

by

Chuluun Zulaa

FCON

by

E-Gazarchin Online University

Банкны хяналт шинжилгээ power point-9

by

Ikhzasag SEZS

Бүлэг1

by

Burnee Oogii

Lecture №5,6,7,8

by

ariunubu

Лекц-1-Банкны-нягтлан-бодох-бүртгэл.pptx

1.

БАНКНЫ НЯГТЛАН БОДОХ БҮРТГЭЛ Лекц

1 Багш: Маг. Х. Сэлэнгэ

2.

Ашиглагдах нэр томъёо •

Banker’s acceptances – Банкны зөвшөөрөл • Cardholder – Карт эзэмшигч • Carrying costs – Хадгаламжийн зардал • Cash – Мөнгөн хөрөнгө • Credit policy – Зээлийн бодлого

3.

СУДЛАХ ЗҮЙЛ • Банкны

НББ түүхэн хөгжил бүртгэлийн онцлог • Банкны НББ дансууд • Банкны гүйлгээний баримт

4.

Банкны НББ түүхэн

хөгжил бүртгэлийн онцлог • 1930 онд ААнэгж байгуулгууд олноор байснаар 1931 оноос эхлэн зээлийг эх хэмжээгээр олгож эхэлсэн харин 1939 оноос анхны урт хугацаатай зээлийг олгох болсноор Банкны НББ өөрчлөлт орсоор1994 онд 2 шатлалтай байхаар үүссэн.

5.

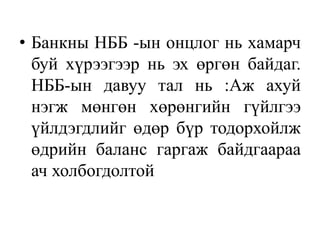

• Банкны НББ

-ын онцлог нь хамарч буй хүрээгээр нь эх өргөн байдаг. НББ-ын давуу тал нь :Аж ахуй нэгж мөнгөн хөрөнгийн гүйлгээ үйлдэгдлийг өдөр бүр тодорхойлж өдрийн баланс гаргаж байдгаараа ач холбогдолтой

6.

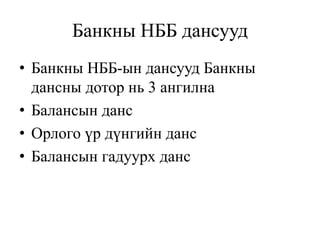

Банкны НББ дансууд •

Банкны НББ-ын дансууд Банкны дансны дотор нь 3 ангилна • Балансын данс • Орлого үр дүнгийн данс • Балансын гадуурх данс

7.

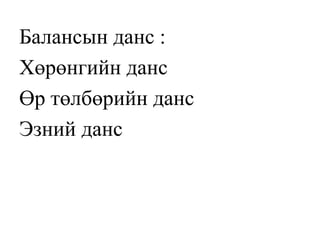

Балансын данс : Хөрөнгийн

данс Өр төлбөрийн данс Эзний данс

8.

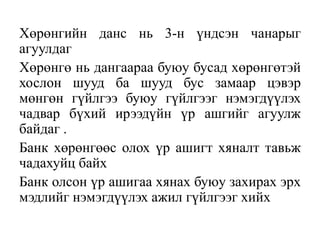

Хөрөнгийн данс нь

3-н үндсэн чанарыг агуулдаг Хөрөнгө нь дангаараа буюу бусад хөрөнгөтэй хослон шууд ба шууд бус замаар цэвэр мөнгөн гүйлгээ буюу гүйлгээг нэмэгдүүлэх чадвар бүхий ирээдүйн үр ашгийг агуулж байдаг . Банк хөрөнгөөс олох үр ашигт хяналт тавьж чадахуйц байх Банк олсон үр ашигаа хянах буюу захирах эрх мэдлийг нэмэгдүүлэх ажил гүйлгээг хийх

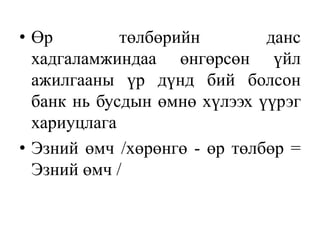

9.

• Өр төлбөрийн

данс хадгаламжиндаа өнгөрсөн үйл ажилгааны үр дүнд бий болсон банк нь бусдын өмнө хүлээх үүрэг хариуцлага • Эзний өмч /хөрөнгө - өр төлбөр = Эзний өмч /

10.

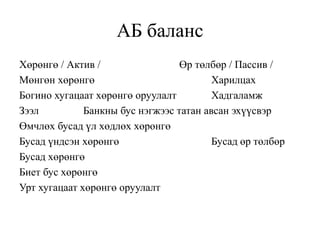

АБ баланс Хөрөнгө /

Актив / Өр төлбөр / Пассив / Мөнгөн хөрөнгө Харилцах Богино хугацаат хөрөнгө оруулалт Хадгаламж Зээл Банкны бус нэгжээс татан авсан эхүүсвэр Өмчлөх бусад үл хөдлөх хөрөнгө Бусад үндсэн хөрөнгө Бусад өр төлбөр Бусад хөрөнгө Биет бус хөрөнгө Урт хугацаат хөрөнгө оруулалт

11.

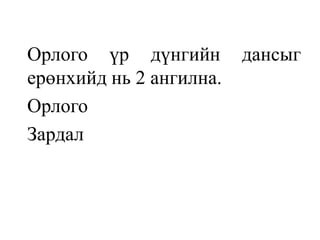

Орлого үр дүнгийн

дансыг ерөнхийд нь 2 ангилна. Орлого Зардал

12.

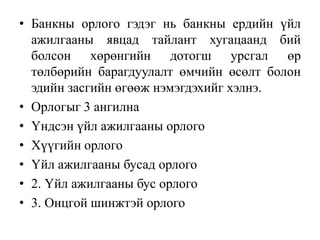

• Банкны орлого

гэдэг нь банкны ердийн үйл ажилгааны явцад тайлант хугацаанд бий болсон хөрөнгийн дотогш урсгал өр төлбөрийн барагдуулалт өмчийн өсөлт болон эдийн засгийн өгөөж нэмэгдэхийг хэлнэ. • Орлогыг 3 ангилна • Үндсэн үйл ажилгааны орлого • Хүүгийн орлого • Үйл ажилгааны бусад орлого • 2. Үйл ажилгааны бус орлого • 3. Онцгой шинжтэй орлого

13.

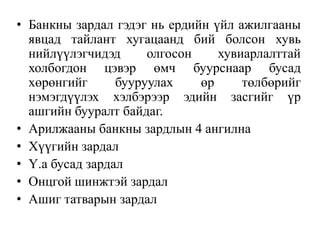

• Банкны зардал

гэдэг нь ердийн үйл ажилгааны явцад тайлант хугацаанд бий болсон хувь нийлүүлэгчидэд олгосон хувиарлалттай холбогдон цэвэр өмч буурснаар бусад хөрөнгийг бууруулах өр төлбөрийг нэмэгдүүлэх хэлбэрээр эдийн засгийг үр ашгийн бууралт байдаг. • Арилжааны банкны зардлын 4 ангилна • Хүүгийн зардал • Ү.а бусад зардал • Онцгой шинжтэй зардал • Ашиг татварын зардал

14.

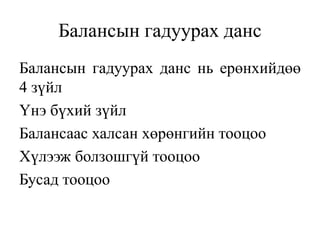

Балансын гадуурах данс Балансын

гадуурах данс нь ерөнхийдөө 4 зүйл Үнэ бүхий зүйл Балансаас халсан хөрөнгийн тооцоо Хүлээж болзошгүй тооцоо Бусад тооцоо

15.

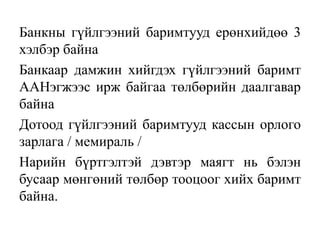

Банкны гүйлгээний баримтууд

ерөнхийдөө 3 хэлбэр байна Банкаар дамжин хийгдэх гүйлгээний баримт ААНэгжээс ирж байгаа төлбөрийн даалгавар байна Дотоод гүйлгээний баримтууд кассын орлого зарлага / мемираль / Нарийн бүртгэлтэй дэвтэр маягт нь бэлэн бусаар мөнгөний төлбөр тооцоог хийх баримт байна.

16.

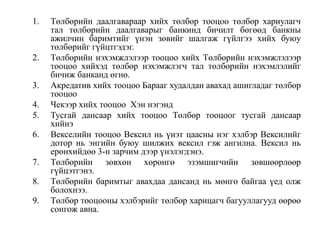

1. Төлбөрийн даалгавараар

хийх төлбөр тооцоо төлбөр хариулагч тал төлбөрийн даалгаварыг банкинд бичилт бөгөөд банкны ажилчин баримтийг үнэн зөвийг шалгаж гүйлгээ хийх буюу төлбөрийг гүйцтгэдэг. 2. Төлбөрийн нэхэмжлэлээр тооцоо хийх Төлбөрийн нэхэмжлэлээр тооцоо хийхэд төлбөр нэхэмжлэгч тал төлбөрийн нэхэмлэлийг бичиж банканд өгнө. 3. Акредатив хийх тооцоо Барааг худалдан авахад ашигладаг төлбөр тооцоо 4. Чекээр хийх тооцоо Хэн нэгэнд 5. Тусгай дансаар хийх тооцоо Төлбөр тооцоог тусгай дансаар хийнэ 6. Векселийн тооцоо Вексил нь үнэт цаасны нэг хэлбэр Вексилийг дотор нь энгийн буюу шилжих вексил гэж ангилна. Вексил нь ерөнхийдөө 3-н зарчим дээр үнэлэгдэнэ. 7. Төлбөрийн зөвхөн хөрөнгө эзэмшигчийн зөвшөөрлөөр гүйцэтгэнэ. 8. Төлбөрийн баримтыг авахдаа дансанд нь мөнгө байгаа үед олж болохнээ. 9. Төлбөр тооцооны хэлбэрийг төлбөр харицагч багууллагууд өөрөө сонгож авна.

Download