Rangkuman UAS Ekonomi Teknik Telkom University

•

1 like•1,782 views

Dokumen tersebut merangkum berbagai metode analisis investasi seperti IRR, NPV, analisis inkremental, benefit cost ratio, serta konsep depresiasi dan perhitungan pajak pendapatan untuk individu dan perusahaan. Metode-metode tersebut digunakan untuk mengevaluasi kelayakan suatu investasi dengan mempertimbangkan nilai sekarang dari arus kas masuk dan keluar.

Recommended

More Related Content

What's hot

What's hot (20)

Similar to Rangkuman UAS Ekonomi Teknik Telkom University

Similar to Rangkuman UAS Ekonomi Teknik Telkom University (20)

More from Zufar Dhiyaulhaq

More from Zufar Dhiyaulhaq (12)

Recently uploaded

Recently uploaded (20)

Rangkuman UAS Ekonomi Teknik Telkom University

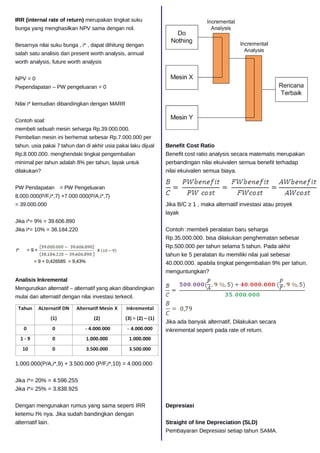

- 1. IRR (internal rate of return) merupakan tingkat suku bunga yang menghasilkan NPV sama dengan nol. Besarnya nilai suku bunga , i* , dapat dihitung dengan salah satu analisis dari present worth analysis, annual worth analysis, future worth analysis NPV = 0 Pwpendapatan – PW pengeluaran = 0 Nilai i* kemudian dibandingkan dengan MARR Contoh soal: membeli sebuah mesin seharga Rp.39.000.000. Pembelian mesin ini berhemat sebesar Rp.7.000.000 per tahun. usia pakai 7 tahun dan di akhir usia pakai laku dijual Rp.8.000.000. menghendaki tingkat pengembalian minimal per tahun adalah 8% per tahun, layak untuk dilakukan? PW Pendapatan = PW Pengeluaran 8.000.000(P/F,i*,7) +7.000.000(P/A,i*,7) = 39.000.000 Jika i*= 9% = 39.606.890 Jika i*= 10% = 38.184.220 Analisis Inkremental Mengurutkan alternatif – alternatif yang akan dibandingkan mulai dari alternatif dengan nilai investasi terkecil. 1.000.000(P/A,i*,9) + 3.500.000 (P/F,i*,10) = 4.000.000 Jika i*= 20% = 4.596.255 Jika i*= 25% = 3.838.925 Dengan mengunakan rumus yang sama seperti IRR ketemu I% nya. Jika sudah bandingkan dengan alternatif lain. Benefit Cost Ratio Benefit cost ratio analysis secara matematis merupakan perbandingan nilai ekuivalen semua benefit terhadap nilai ekuivalen semua biaya. Jika B/C ≥ 1 , maka alternatif investasi atau proyek layak Contoh :membeli peralatan baru seharga Rp.35.000.000. bisa dilakukan penghematan sebesar Rp.500.000 per tahun selama 5 tahun. Pada akhir tahun ke 5 peralatan itu memiliki nilai jual sebesar 40.000.000. apabila tingkat pengembalian 9% per tahun. menguntungkan? Jika ada banyak alternatif, Dilakukan secara inkremental seperti pada rate of return. Depresiasi Straight of line Depreciation (SLD) Pembayaran Depresiasi setiap tahun SAMA.

- 2. Depresiasi tahunan : N = Umur pakai I = Investasi S = Nilai sisa Sum of Years Digits Depreciation (SOYD) Pembayaran Depresiasi setiap tahun BERBEDA.Depresiasi tahun ke-t : SOYDt ∑ digit = N = Umur pakai t = tahun ke- Contoh Depresiasi Sebuah perusahaan travel memiliki sejumlah mini bus dengan harga Rp 150 juta / mini bus. Berdasarkan pengalaman mini bus yang setipe memiliki umur produktif 5 tahun dan setelah itu mini bus dapat dijual dengan harga 50 juta. Hitunglah depresiasi yang harus dikeluarkan tiap tahun, jumlah depresiasi selama 3 tahun dan nilai buku pada akhir tahun ketiga tersebut jika metode depresiasi yang diterapkan adalah SLD. Nilai buku 50 juta = nilai sisa 50 juta STOP! Analisis Sensitifitas Sensitivitas Investasi terjadi saat NPV=0 NPV = PW Pendapatan – PW Pengeluaran Jika yang dianalisis Sensitivitas Investasi, maka Investasi dianggap sebagai variabel. Jika yang dianalisis Sensitivitas Benefit, maka Anual benefit dianggap sebagai variabel. Pajak Pendapatan Individu Jumlah pajak pendapatan yang harus dibayarkan bergantung pada besar pendapatan kena pajak dan tarif pajak. Untuk menghitung besar pendapatan kena pajak, lakukan penghitungan terhadap pendapatan kotor. Pendapatan Kotor (Gross Income=GI) adalah jumlah semua pendapatan baik yang berasal dari penjualan maupun pendapatan bunga selama satu periode akuntansi. Pendapatan terkena Pajak (Taxable Income = TI) adalah jumlah pendapatan yang akan dikenakan pajak pendapatan sesuai dengan peraturan perpajakan yang berlaku.

- 3. Contoh Pajak Individual Seorang mahasiswa yang belum menikah memperoleh pendapatan $3500 pada Januari – Maret dan $1600 pada bulan lainnya dalam setahun. Ketika menghitung pajak, ia dikenai personal exemption (untuk dirinya sendiri). Kemudian, dia mengestimasi besaran itemized deductions sebesar $600. Berapakah besar pajak pendapatan yang perlu dikeluarkan? Pendapatan kena Pajak bagi Perusahaan Pendapatan kena pajak = Pendapatan kotor - Seluruh pengeluaran kecuali investasi (pengeluaran modal) - Depresiasi dan penyusutan yang tidak termasuk depresiasi Contoh : The French Chemical Corporation mengeluarkan investasi untuk pembelian tanah sebesar $220.000, biaya pembangunan pabrik $900.000, dan biaya instalasi peralatan kimia serta pengemasan sebesar $650.000. Pabrik selesai dibangun dan mulai beroperasi pada 1 April, untuk kemudian digunakan selama 4 tahun. Pendapatan kotor yang diterima dalam setahun sebesar $1.050.000. Biaya operasional dan bahan, kecuali pengeluaran modal,sebesar $100.000. Perusahaan akan menggunakan metode sum of years digit (SOYD) untuk depresiasi. Pertanyaan : ● Berapa nilai depresiasi pada tahun pertama? ● Berapa nilai pendapatan kena pajak (taxable income) untuk tahun pertama? ● Berapa nilai pajak pendapatan yang perlu dibayarkan perusahaan setiap tahun?