1. MODUL 7

REVIEW DAN KUIS

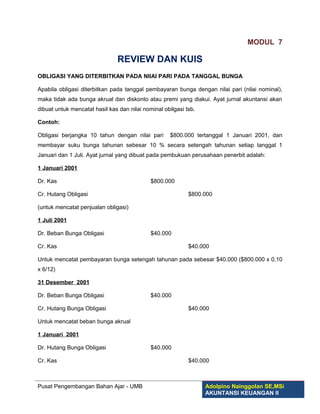

OBLIGASI YANG DITERBITKAN PADA NIIAI PARI PADA TANGGAL BUNGA

Apabila obligasi diterbitkan pada tanggal pembayaran bunga dengan nilai pari (nilai nominal),

maka tidak ada bunga akrual dan diskonto atau premi yang diakui. Ayat jurnal akuntansi akan

dibuat untuk mencatat hasil kas dan nilai nominal obilgasi tsb.

Contoh:

Obligasi berjangka 10 tahun dengan nilai pari $800.000 tertanggal 1 Januari 2001, dan

membayar suku bunga tahunan sebesar 10 % secara setengah tahunan setiap tanggal 1

Januari dan 1 Juli. Ayat jurnal yang dibuat pada pembukuan perusahaan penerbit adalah:

1 Januari 2001

Dr. Kas $800.000

Cr. Hutang Obligasi $800.000

(untuk mencatat penjualan obligasi)

1 Juli 2001

Dr. Beban Bunga Obligasi $40.000

Cr. Kas $40.000

Untuk mencatat pembayaran bunga setengah tahunan pada sebesar $40.000 ($800.000 x 0,10

x 6/12)

31 Desember 2001

Dr. Beban Bunga Obligasi $40.000

Cr. Hutang Bunga Obligasi $40.000

Untuk mencatat beban bunga akrual

1 Januari 2001

Dr. Hutang Bunga Obligasi $40.000

Cr. Kas $40.000

Pusat Pengembangan Bahan Ajar - UMB Adolpino Nainggolan SE,MSi

AKUNTANSI KEUANGAN II

2. Obligasi yang Diterbitkan dengan Diskonto atau Premi pada Tanggal Bunga

1. Diskonto

Obligasi senilai $800.000 diterbitkan pada 1 Januari 2001, pada 97 (maksudnya 97 % dari

nilai pari), maka penerbitan itu akan dicatat sebagai berikut:

Dr. Kas $776.000

Dr. Diskonto atas Hutang Obligasi 24.000

Cr. Hutang Obligasi $800.000

Perhitungan:

Nilai Nominal $800.000

Harga Jual; $800.000 x 0.97 $776.000

Diskonto $ 24.000

Diskonto akan diamortisasi dan dibebankan ke beban bunga selama periode waktu obligasi

tersebut. Jumlah yang diamortisasi setiap tahun dapat dihitung dengan metode garis lurus.

Amortisasi ke beban bunga setiap tahun selama 10 tahun adalah $2.400 ($24.000 : 10 tahun).

Jurnal

Dr. Beban Bunga Obligasi $2.400

Cr. Diskonto atas Hutang obligasi 2.400

Saldo Diskonto Hutang Obligasi yang belum diamortisasi adalah $ 21.600 ($24.000- $2.400).

Jika obligasi dijual pada 1 Oktober 2001 dan tahun fiskal perusahaan berakhir tanggal 31

Desember, maka diskonto yang diamortisasi selama tahun 2001 adalah: 3/12 x $2.400 = $

600

Dr. Beban Bunga Obligasi $600

Cr. Diskonto atas Hutang obligasi 600

Bunga akrual selama tiga bulan juga harus dicatat pada tanggal 31 Desember.

Dr. Beban Bunga Obligasi $600

Cr. Hutang Bunga obligasi 600

2. Premi

Pusat Pengembangan Bahan Ajar - UMB Adolpino Nainggolan SE,MSi

AKUNTANSI KEUANGAN II

3. Obligasi berjangka 10 tahun dengan nilai pari sebesar $800.000 dijual pada 1 Januari 2001

seharga 103, maka ayat jurnal berikut dibuat untuk mencatat penerbitan ini:

1 Januari 2001

Dr. Kas $824.000

Cr. Premi Atas Hutang Obligasi $ 24.000

Cr. Hutang Obligasi $800.000

Perhitungan:

Nilai Nominal $800.000

Harga Jual: $800.000 x 103 $824.000

Premi $ 24.000

31 Desember 2001

Dr. Premi atas Hutang Obligasi $2.400

Cr. Beban Bunga Obligasi 2.400

(untuk mengamortisasi premi menurut metode garis-lurus)

Dr. Premi atas Hutang Obligasi $2.400

Cr. Beban Bunga Obligasi 2.400

Beban bunga obligasi naik dgn amortisasi diskonto dan menurun dgn amortisasi premi.

OBLIGASI YANG DITERBIKAN DI ANTARA TANGGAL BUNGA

Obligasi 10 tahun dengan nilai pari $800.000, tertanggal 1 Januari 2001, dan membayar bunga

tahunan sebesar 10% yang dibayarkan setiap tanggal 1 Januari dan 1 Juli, diterbitkan pada

tangga 1 Maret 2001 pada nilai pari ditambah bunga akrual, maka ayat jurnal pada pembukuan

perusahaan yang menerbitkan adalah:

Dr. Kas $813.333

Cr. Hutang Obligasi $800.000

Cr. Beban Bunga Obligasi ($800.000 x 0.10 x 2/12) $ 13.333

(Hutang bunga juga dapat dikredit)

Perhitungan:

Pusat Pengembangan Bahan Ajar - UMB Adolpino Nainggolan SE,MSi

AKUNTANSI KEUANGAN II

4. Nilai Nominal $800.000

Bunga Berjalan:

2/12 x 0.10 x $800.000 $ 13.333 (1 Januari s/d 1 Maret)

Uang Kas yang diterima $ 813.333

Pembeli membayar di muka bunga 2 bulan, karena pada tanggal 1 Juli 2001, yaitu 4 bulan

setelah tanggal pembelian, bunga 6 bulan akan diterima dari yang menerbitkan. Perusahaan

akan membuat ayat jurnal pada tanggal 1 Juli 2001:

Dr. Beban Bunga obligasi $40.000

Cr. Kas $40.000

Akun beban bunga obligasi sekarang berisi saldo debet sebesar $ 26.667, ($40.000-$13.333),

merupakan jumlah beban bunga untuk 4 bulan.

Contoh2:

Obligasi tanggal 1 Januari 2001, yang diterbitkan pada tanggal 1 Maret 2001 pada nilai pari.

Akan tetapi jika obligasi 10% diterbitkan pada 102, maka ayat jurnal per 1 Maret pada

pembukuan perusahaan penerbit adalah:

Dr. Kas $829.333*)

Cr. Hutang Obligasi $800.000

Cr. Premi atas Hutang Obligasi $ 16.000

Cr. Beban Bunga Obligasi $ 13.333

Perhitungan:

Kas

Harga Jual $800.000 x 102% $816.000

Bunga Berjalan:

2/12 x 0.10 x $800.000 $ 13.333 (1 Januari s/d 1 Maret)

$829.333

Pusat Pengembangan Bahan Ajar - UMB Adolpino Nainggolan SE,MSi

AKUNTANSI KEUANGAN II

5. Premi

Nilai Nominal $800.000

Harga Jual:

$800.000 x 102% $816.000

Premi $16.000

Premi akan diamortisasi dari tanggal penjualan 1 Maret 2001 ($16.000 : 118 bln), bukan dari

tanggal obligasi yaitu 1 Januari 2001.

INVESTASI JANGKA PANJANG

Contoh:

Pada tanggal 1 Janauri 2001 Robinson Co. membeli obligasi 8 % Evermaster Corp bernilai pari

$100.000, dengan membayar $92.278. Obligasi ini jatuh tempo tanggal 1 Januari 2006 dan

bunga dibayar setiap tgl 1 Januari dan 1 Juli. Diskonto sebesar $7.722 memberikan hasil bunga

efektif 10 %.

Ayat jurnal untuk mencatat investasi ini adalah:

1 Januari 2001

Pada Saat Perolehan Obligasi (dicatat berdasarkan harga perehan)

Dr. Investasi Obligasi-Dimiliki s/d Jt Tempo $92.278

Cr. Kas $92.278

1 Juli 2001

Mencatat Penerimaan Bunga

Dr. Kas $4.000

Dr. Investasi Obligasi-Dimiliki s/d Jt Tempo $ 614

Cr. Pendapatan Bunga $.4.614

31 Desember 2001

Mencatat Penyesuaian akrual bunga, berhubung Robinson Co. tutup buku 31 Desember

Dr. Piutang Bunga $4.000

Dr. Investasi Obligasi-Dimiliki s/d Jt Tempo $ 645

Cr. Pendapatan Bunga $.4.645

Pada tanggal 1 Nopember 2005 Robinson Co. menjual obligasi tersebut dengan kurs 99.75

% ditambah bunga akrual, maka perhitungan dan ayat jurnal adalah sbb:

Pusat Pengembangan Bahan Ajar - UMB Adolpino Nainggolan SE,MSi

AKUNTANSI KEUANGAN II

6. Mencatat Diskonto Periode Berjalan

Amortisasi Diskonto:

Diskonto 1 Juli s/d 1 Januari 2006 =$952 (6 Bln)

1 Juli s/d 1 Nopember 2005 = 4 Bln

Amortisasi 4 bln = 4/6 x $952 = $635

Jurnal:

Dr. Investasi Obligasi-Dimiliki s/d Jt Tempo $635

Cr. Pendapatan Bunga $635

Perhitungan Keuntungan Atas Penjualan Obligasi

Harga jual obligasi= 99.75 % x $100.000 = $99.750

Dikurangi:

Nilai Buku Obligasi per 1 Nopember 2005:

- Jumlah Tercatat =$99.048

- Amortisasi Diskonto (1 Juli s/d 1 Nop 2005) =$ 635

=$99.863

Keuntungan atas Penjualan Obligasi =$ 67

Perhitungan Jumlah Kas Yang Diterima

Nilai Buku obligasi + Amortisasi diskonto =$99.863

Pendapatan bunga (1 Juli s/d Nop 2005)

= 4/6 x $4.000 =$ 2.667

Keuntungan atas Penjualan Obligasi =$ 67

Jumlah kas yang diterima =$102.417

Jurnal

Dr. Kas $102.417

Cr. Investasi Obligasi-Dimiliki s/d Jt Tempo $99.83

Cr. Pendapatan Bunga $.2.667

Cr. Keuntungan atas Penjualan Obligasi $ 67

SEKURITAS YANG TERSEDIA UNTUK DIJUAL

Contoh1: Satu Sekuritas

Pada tanggal 1 Janauri 2001 Robinson Co. membeli obligasi 10% Evermaster Corp. bernilai

pari $100.000, dengan membayar $108.111. Obligasi ini jatuh tempo tanggal 1 Januari 2006

Pusat Pengembangan Bahan Ajar - UMB Adolpino Nainggolan SE,MSi

AKUNTANSI KEUANGAN II

7. dan bunga dibayar setiap tgl 1 Januari dan 1 Juli. Premi sebesar $8.111 memberikan hasil

bunga efektif 8 %.

Ayat jurnal untuk mencatat obligasi ini adalah:

1 Januari 2001

Pada Saat Perolehan Obligasi (dicatat berdasarkan harga perehan)

Dr. Obligasi-Tersedia Utk Dijual $108.111

Cr. Kas $108.111

1 Juli 2001

Mencatat Penerimaan Bunga

Dr. Kas $5.000

Cr. Obligasi- Tersedia Utk Dijual $ 676

Cr. Pendapatan Bunga $.4.324

31 Desember 2001

Mencatat Penyesuaian akrual bunga, berhubung Robinson Co. tutup buku 31 Desember

Dr. Piutang Bunga $5.000

Cr. Obligasi- Tersedia Utk Dijual $ 703

Cr. Pendapatan Bunga $.4.297

Pada tanggal 1 Nopember 2004 Robinson Co. menjual obligasi tersebut dengan kurs 103 %

ditambah bunga akrual, maka perhitungan dan ayat jurnal adalah sbb:

Mencatat Premi Periode Berjalan

Amortisasi Premi:

Premi 1 Juli s/d 1 Januari 2005 =$855

1 Juli s/d 1 Nopember 2004 = 4 Bln

Amortisasi 4 bln = 4/6 x $855 = $570

Jurnal:

Dr. Obligasi- Tersedia Utk Dijual $570

Cr. Pendapatan Bunga $570

Perhitungan Keuntungan Atas Penjualan Obligasi

Harga jual obligasi= 103 % x $100.000 = $103.000

Dikurangi:

Nilai Buku Obligasi per 1 Nopember 2004:

Pusat Pengembangan Bahan Ajar - UMB Adolpino Nainggolan SE,MSi

AKUNTANSI KEUANGAN II

8. - Jumlah Tercatat =$102.774

- Amortisasi Premi (1 Juli s/d Nop 2004) =$ 570

=$103.344

Rugi atas Penjualan Obligasi =$ 344

Perhitungan Jumlah Kas Yang Diterima

Nilai Buku obligasi + Amortisasi diskonto =$103.344

Pendapatan bunga (1 Juli s/d Nop 2005)

= 4/6 x $5.000 =$ 3.333

Rugi atas Penjualan Obligasi =($ 344)

Jumlah kas yang diterima =$106.333

Jurnal

Dr. Kas $106.333

Dr. Rugi atas Penjualan Obligasi $ 344

Cr. Obligasi- Tersedia Utk Dijual $103.344

Cr. Pendapatan Bunga $. 3.333

Contoh 2: Portofolio Sekuritas

Pada tanggal 31 Desember 2002 West Corp. mempunyai dua sekuritas hutang yang

tersedia untuk dijual sebagai berikut:

Investasi Biaya Yang Nilai Wajar Keuntungan

Diamortisasi (kerugian) Blm

Direalisasi

Obligasi 8 % Watson Corp $93.537 $103.600 $10.063

Obligasi 8 % AIC Corp $200.000 $180.400 ($19.600)

Total portofolio $293.537 $284.000 ($.9.537)

Saldo Penyesuaian nilai wajar sekuritas 0

Penyesuaian nilai sekuritas ($.9.537)

Dr. Keuntungan atau kerugian Yang belum direalisai (Pasiva) $9.537

Cr. Penyesuaian Nilai wajar Obligasi-Tersedia Untuk Dijual (Aktiva) $9.537

Pada tanggal 1 Juli 2003 West Corp menjuala Obligasi 8 % Watson Corp dengan harga Rp.

90.000. Asumsikan amortisasi diskonto dan penerimaan bunga yang sudah dicatat sampai 1

Juli 2003 $587

Pusat Pengembangan Bahan Ajar - UMB Adolpino Nainggolan SE,MSi

AKUNTANSI KEUANGAN II

9. Perhitungan Penjualan Sekuritas:

Nilai Obligasi Yang Diamortisasi $93.537

Amortisasi diskonto & Penerimaan Bunga $ 587

Nilai Obligasi yang tersedia untuk dijual $94.214

Dikurangi: Harga jual obligasi $90.000

Rugi penjualan obligasi $ 4.214

Jurnal

Dr. Kas $90.000

Dr. Rugi atas Penjualan Obligasi $ 4.214

Cr. Obligasi- Tersedia Utk Dijual $94.214

Laporan fortofilio sekuritas per 31 Desember 2003:

Investasi Biaya Yang Nilai Wajar Keuntungan

Diamortisasi (kerugian) Blm

irealisasi

Obligasi 8 % AIC Corp $200.000 $195.000 ($5.000)

Saldo Penyesuaian nilai wajar sekuritas ($.9.537)

Penyesuaian nilai sekuritas ($.4.537)

Jurnal Penyesuaian

Dr. Penyesuaian Nilai wajar Obligasi-Tersedia Untuk Dijual $4.537

Cr. Keuntungan atau kerugian Yang belum direalisai $4.537

SEKURITAS PERDAGANGAN

Contoh:

Pada tanggal 31 Desember 2002 West Corp. mempunyai dua sekuritas hutang yang tersedia

untuk dijual sebagai berikut:

Investasi Biaya Nilai Wajar Keuntungan

(kerugian) Blm

Direalisasi

Obligasi 10 % Watson Corp $43.860 $51.500 $7.640

Obligasi 11 % AIC Corp $184.230 $175.200 ($9.030)

Obligasi 8 % Time Corp $86.360 $91.500 $5.140

Total portofolio $314.430 $318.200 $3.750

Saldo Penyesuaian nilai wajar sekuritas 0

Penyesuaian nilai sekuritas $3.750

Pusat Pengembangan Bahan Ajar - UMB Adolpino Nainggolan SE,MSi

AKUNTANSI KEUANGAN II

10. Jurnal:

Dr. Penyesuaian Nilai wajar Obligasi-Perdagangan $3.750

Cr. Keuntungan atau kerugian Yang belum direalisai-Laba $3.750

Pusat Pengembangan Bahan Ajar - UMB Adolpino Nainggolan SE,MSi

AKUNTANSI KEUANGAN II