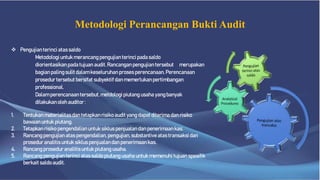

Dokumen tersebut merangkum proses audit yang terdiri dari empat tahap yaitu perencanaan, pengujian pengendalian dan transaksi, prosedur analitis dan pengujian saldo, serta penyelesaian audit dan penerbitan laporan. Dokumen tersebut juga menjelaskan metodologi perancangan bukti audit untuk pengujian transaksi, prosedur analitis, dan pengujian saldo.