Downloaded 453 times

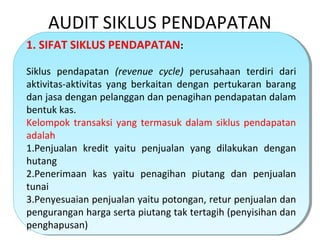

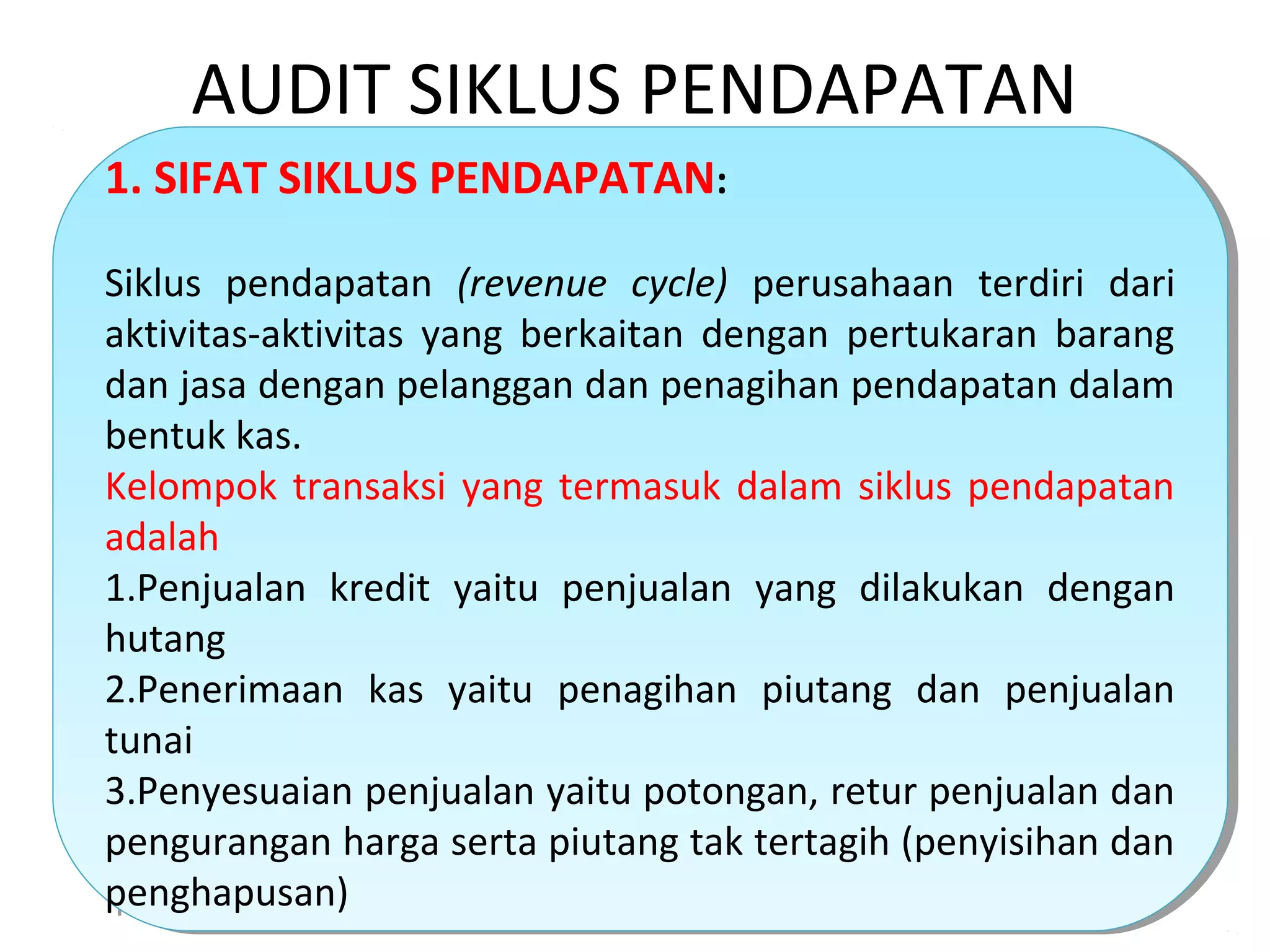

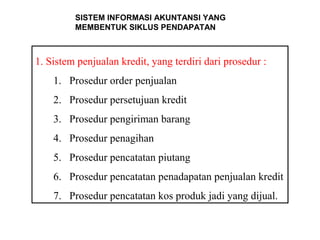

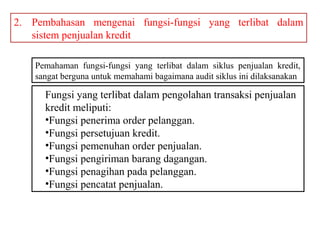

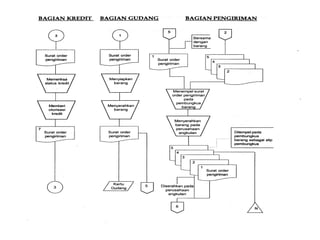

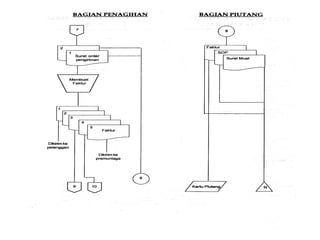

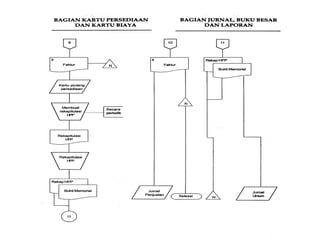

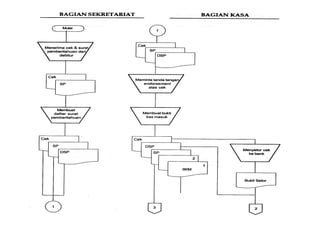

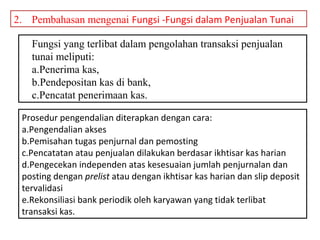

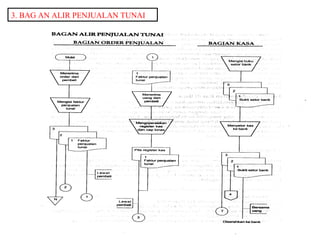

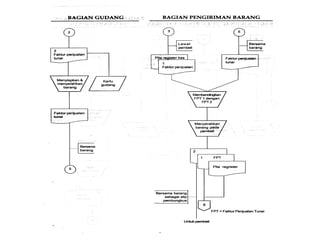

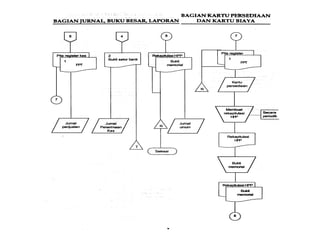

Dokumen menjelaskan audit siklus pendapatan perusahaan yang meliputi aktivitas penjualan kredit, tunai, retur dan penyesuaian serta sistem informasi akuntansi dan tujuan audit terkait setiap aktivitas. Dibahas pula faktor-faktor risiko, strategi audit, dan aktivitas pengendalian internal untuk mencegah salah saji dalam transaksi penjualan kredit.