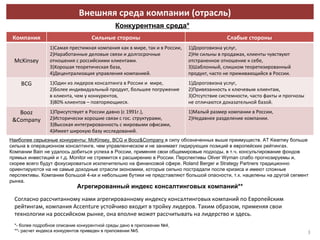

Документ представляет стратегию выхода компании Accenture на российский рынок до 2020 года с целями по увеличению выручки до $100 млн и получению более 10% доли рынка в управленческом консалтинге. Исследованы конкурентные силы и внешняя среда, выявлены сильные и слабые стороны основных конкурентов, таких как McKinsey и BCG, а также обозначены целевые отрасли для развития бизнеса. Основные акценты стратегии включают адаптацию услуг под российскую специфику, наращивание базы клиентов и применение конкурентоспособной ценовой политики.