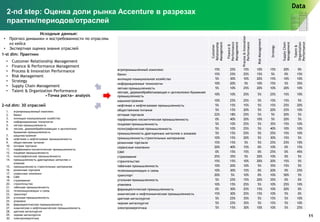

Документ содержит стратегию компании Accenture по выходу на российский рынок управленческого консалтинга, подчеркивая его высокий потенциал, несмотря на существующую конкуренцию и риски. Прогнозируется, что в 2020 году компания достигнет выручки в $101 миллиона, сосредоточившись на ключевых отраслях, таких как телекоммуникации и металлургия. Важными направлениями развития станут финансы, управление производительностью и инновационные решения.