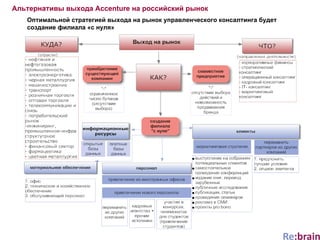

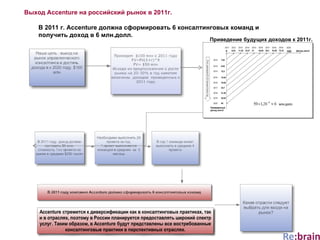

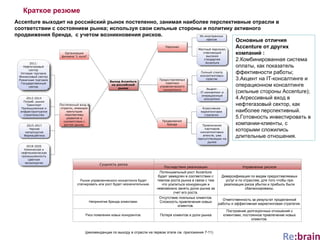

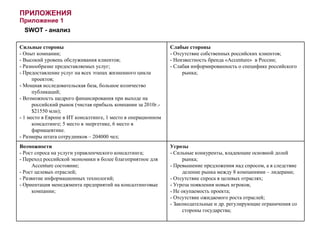

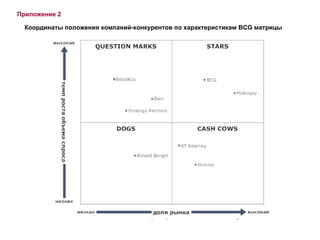

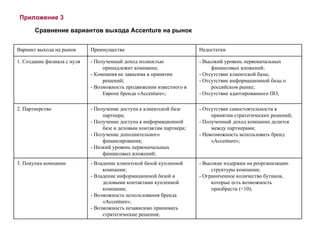

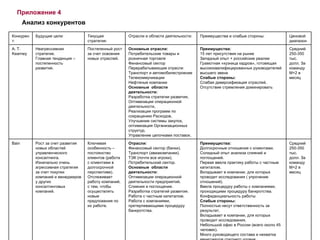

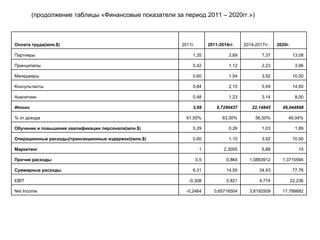

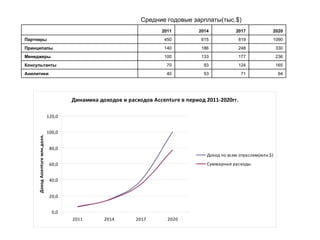

Документ представляет стратегический план выхода компании Accenture на российский рынок управленческого консалтинга в 2011 году с целью достижения дохода в 100 млн долларов к 2020 году. Основные рекомендации включают создание филиала, агрессивное присутствие в нефтегазовом и финансовом секторах, а также активную маркетинговую политику. Также анализируется SWOT-фактор и угроза со стороны конкурентов, подчеркивая необходимость ориентироваться на специфику российского рынка.