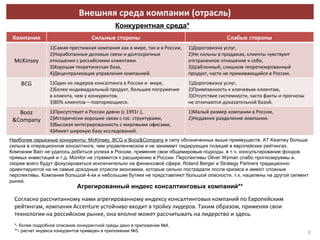

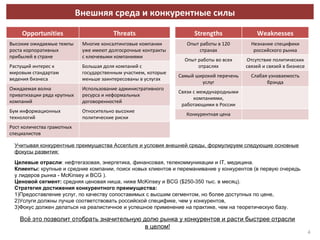

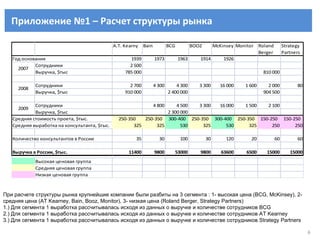

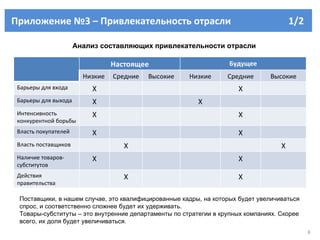

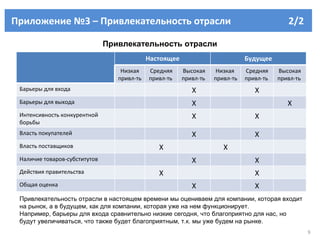

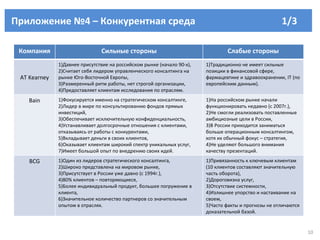

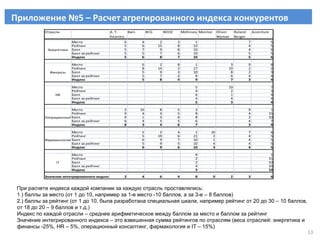

Документ описывает стратегию выхода компании Accenture на российский рынок, включая цели к 2020 году, такие как достижение выручки в 100 млн долларов и вход в тройку лидеров отрасли. Анализ привлекательности и конкурентной среды показывает, что консалтинговая отрасль имеет потенциал роста и низкие барьеры для входа, однако Accenture столкнётся с серьезной конкуренцией со стороны таких компаний, как McKinsey и BCG. Стратегия включает фокус на специфичных российских потребностях клиентов, более доступных ценах и развитие клиентских отношений.