More Related Content

PPTX

PDF

Санхүүгийн эрсдэл ба өгөөж

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 6 ШИДС

PPTX

PPTX

PDF

PPTX

PPTX

What's hot

PPTX

PPT

PDF

Бонд, бондын үнэлгээ, бондын зах зээл

PPTX

PPTX

урт хугацаат өр төлбөрийн бүртгэл

PDF

Sanhuugiin undes L12.2019 - 2020

DOCX

PPTX

PDF

PDF

PPTX

PDF

Ma lecture 1 удирдлагын бүртгэлийн тухай ойлголт

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPT

PPT

Viewers also liked

DOCX

PPTX

DOCX

PDF

Protecting Open Innovation with the Defensive Patent License

DOCX

Aхисан түвшний нягтлан бодох бүртгэлийн бие даалт

PPT

PPTX

PPTX

PPT

PDF

компьютерийн програм хангамж

PPTX

PPT

PPTX

PPT

PPTX

Drafting chemical patent specs and claims

PPTX

PPT

PPTX

DOCX

Т.Мөнхтуяа, Ю.Энхзориг - Т.Мөнхтуяа, Ю.Энхзориг БИЗНЕСИЙН БАЙГУУЛЛАГА ТӨР ХУВ... Similar to Sb 7 biet bus horongo

PPT

PPTX

биет бус хөрөнгийн зах зээлийн хандлагын зарим онцлог

PDF

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 3 ШИДС

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 13 ШИДС

PPTX

биет бус-хөрөнгө-байгалийн-нөөц-богино.-2pptx

PPTX

Байгалийн нөөцийн бүртгэл

PDF

PDF

PPTX

"Нягтлан бодох бүртгэлийн үндэс" Хичээл - 7

PPTX

DOC

Э. Долгоржав Д. Энх-Очир П. Жавзандулам Г. Номин-эрдэнэ - Банкны салбарт ААН-...

PPT

Session 1 introduction to valuation

PDF

Хүрээлэн буй орчны бүртгэлийн тойм судалгаа

PDF

Байгалийн нөөц баялгийг зохистой ашиглах замаар тогтвортой хөгжлийг дэмжих нь

PPTX

"Экологи байгаль хамгаалал" Хичээл-7

PPTX

Биет бус хөрөнгийн зах зээлийн жишиг үнийн хандлага

DOCX

PPTX

"Экологи байгаль хамгаалал" Хичээл-7

DOCX

уул уурхайн үйлдвэрийн зах зээлийн өртгийн үнэлгээ, капиталын ашиглалт More from E-Gazarchin Online University

PPTX

ESON101-Хичээл 11 /20190325/

PPTX

ECON302-хичээл 10 /20190319/

PPT

ECON302-хичээл 9 /20190312/

PPTX

ESON101-Хичээл 8 /20190306/

PPT

ESON101-Хичээл 9 /20190313/

PPTX

ECON303-Хичээл 9 /20190311/

PPTX

ECON303-Хичээл 8 /20190304/

PPTX

ECON303-Хичээл 6 /20190218/

PPTX

ECON303-Хичээл 10 /20190318/

PPTX

ESON101-Хичээл 7 /20190227/

PPT

ESON101-Хичээл 6-1 /20190220/

PPTX

ECON303-Хичээл 7 /20190225/

PPTX

ESON101-Хичээл 5 /20190213/

PDF

KLON103-Хичээл-2 /20190125/

PPTX

ECON302-хичээл 4 /20190129/

PPT

ESON101-Хичээл 4 /20190130/

PDF

KLON102-Хичээл 3/20190122/

PPT

ESON101-Хичээл 3 /20190123/

PPTX

CPON411-Хичээл-2-1 /20190122/

PDF

KLON102-Хичээл 2 /2019015/ Sb 7 biet bus horongo

- 1.

- 2.

Сэдвийн агуулга:

-Биет бусхөрөнгийн тухай ойлголт, түүний ангилал

-Биет бус хөрөнгийн хасагдуулга тооцолт, түүний бүртгэл

-Байгалийн нөөц түүний хорогдлын бүртгэл

- 3.

НББОУС 38 –дтодорхойлсоноор:

“Биет бус хөрөнгө гэдэг нь үйлдвэрлэсэн

бараа, хэрэгжүүлсэн үйлчилгээ эсвэл

түрээслэх болон удирдлагын зорилгоор

ашиглагдах биет чанаргүй, тодорхойлж

болохуйц мөнгөн бус хөрөнгө юм.”

- 4.

Биет бус хөрөнгөнь биет шинж

чанаргүй боловч эзэмшигчдээ

давуу эрх авчирдаг хөрөнгүүд юм.

- 5.

Биет бус хөрөнгийнангилал

Тодорхойлогдох

байдлаар нь

Тусгайлан

тодорхойлогдох

Тусгайлан

тодорхойлогдох

боломжгүй

Олж эзэмшсэн

байдлаар нь

Бусдаас

худалдан авч

эзэмшсэн

Дотооддоо бий

болгосон

- 6.

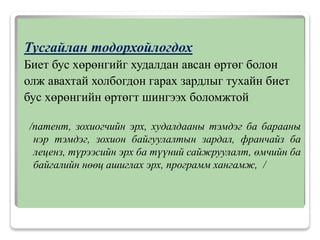

Тусгайлан тодорхойлогдох

Биет бусхөрөнгийг худалдан авсан өртөг болон

олж авахтай холбогдон гарах зардлыг тухайн биет

бус хөрөнгийн өртөгт шингээх боломжтой

/патент, зохиогчийн эрх, худалдааны тэмдэг ба барааны

нэр тэмдэг, зохион байгуулалтын зардал, франчайз ба

леценз, түрээсийн эрх ба түүний сайжруулалт, өмчийн ба

байгалийн нөөц ашиглах эрх, программ хангамж, /

- 7.

- 8.

Шинэ бүтээл эсвэлбүтээгдэхүүний загвар болохыг

тодорхойлж зохиогч нь тодорхой хугацаанд

түүнийг өмчлөх онцгой эрх бүхий байгууллагаас

олгож буй баримт бичиг юм.

Патент

- 9.

Бүтээгдэхүүний патент

1. Орцнайрлагын хувьд шинээр

хийвэл шинэ бүтээгдэхүүний

2. Шинэ загвар гаргасан гэвэл

ашигтай загварын

Технологийн патент

- Бүтээгдэхүүн үйлдвэрлэх шинэ

арга нээсэн бол

- 10.

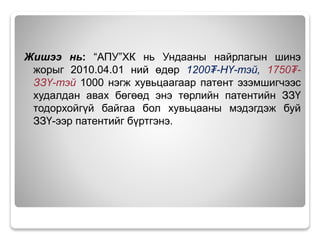

Жишээ нь: “АПУ”ХКнь Ундааны найрлагын шинэ

жорыг 2010.04.01 ний өдөр 1200₮-НҮ-тэй, 1750₮-

ЗЗҮ-тэй 1000 нэгж хувьцаагаар патент эзэмшигчээс

худалдан авах бөгөөд энэ төрлийн патентийн ЗЗҮ

тодорхойгүй байгаа бол хувьцааны мэдэгдэж буй

ЗЗҮ-ээр патентийг бүртгэнэ.

- 11.

Зохиогчийн эрх

Өөрийн бүтээл,туурвил бүхий зохиолч, эрдэмтэн,

зураач, хөгжмийн зохиолч, уран барималч, зэрэг

хүмүүст урлагын буюу хэвлэн нийтэлсэн бүтээлээ

олшруулах, худалдах, ашиглах онцгой эрх юм.

- 12.

Худалдааны тэмдэг бахудалдааны нэр

Тухайн байгууллага үйлдвэрлэл, үйлчилгээ ба

бүтээгдэхүүнийг бусдаас ялгаж, олцлон

тодорхойлж байгаа үг, хэллэг, бэлгэ тэмдэг юм

- 13.

Түрээсийн гэрээний дагуухөрөнгө өмчлөгч буюу

түрээслүүлэгч нь хөрөнгийг ашиглах эрхийг

хадгалж, ашиглаж байгаа этгээд буюу түрээслэгчид

хөрөнгөө шилжүүлэн өгдөг.

Иймээс түрээсийн эрх нь түрээслэгчийн хувьд биет бус

хөрөнгө болдог.

Өөрөөр хэлбэл: Түрээсийн эрх нь түрээслүүлэгчийн

хөрөнгийг түрээсийн нөхцлийн дагуу ашиглах эрхийг

түрээслэгчид олгодог.

Түрээсийн эрх

- 14.

Урт хугацаат түрээсийнгэрээний дагуу

түрээсэлсэн хөрөнгөнд хийсэн аливаа их засварын

шинжтэй сайжуулалт нь түрээсийн хугацааны

эцэст түрээслүүлэгчид очдог тул биет хөрөнгө

гэхээс илүү эрх гэж үзэн биет бус хөрөнгө

байдлаар тайлагнах.

Жишээ нь:

Түрээсийн сайжруулалт

- 15.

Компанийг үүсгэн байгуулахтайхолбогдон гарсан

хуульчийн үйлчилгээний зардал, хувьцаа болон

бондын асуудал хариуцах андеррайтерийн хөлс,

төрийн үйлчилгээний элдэв хураамжийн зарлага гэх

мэт компанийг үүсгэн байгууллах зардлыг зохион

байгуулалтын зардал гэсэн дансанд хуримтлуулан

бүртгэж биет бус хөрөнгөнд хамааруулдаг.

Зохион байгуулалтын

зардал

- 16.

Энэ нь онцгойэрх бөгөөд өмчлөгч нь уг эрхээ

бусдад тодорхой болзол хариу төлбөртэйгөөр

ашиглуулах гэрээ хэлцэл юм.

Франчайз ба леценз

- 17.

Хэрэглэгчийн шаардлагад нийцсэнмэдээллийн

нөөцийг агуулсан, ашиглахад хялбар, компьютерт

хийх үйлдлийг заасан удирдамж юм.

Үүнийг худалдан авах буюу өөрөө зохиож болно.

Жишээ нь:

Программ хангамж

- 18.

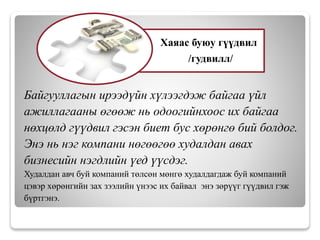

Байгууллагын ирээдүйн хүлээгдэжбайгаа үйл

ажиллагааны өгөөж нь одоогийнхоос их байгаа

нөхцөлд гүүдвил гэсэн биет бус хөрөнгө бий болдог.

Энэ нь нэг компани нөгөөгөө худалдан авах

бизнесийн нэгдлийн үед үүсдэг.

Худалдан авч буй компаний төлсөн мөнгө худалдагдаж буй компаний

цэвэр хөрөнгийн зах зээлийн үнээс их байвал энэ зөрүүг гүүдвил гэж

бүртгэнэ.

Хаяас буюу гүүдвил

/гудвилл/

- 19.

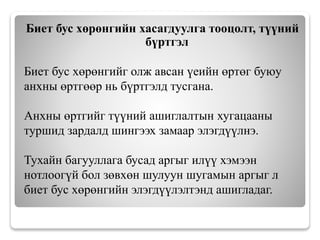

Биет бус хөрөнгийнхасагдуулга тооцолт, түүний

бүртгэл

Биет бус хөрөнгийг олж авсан үеийн өртөг буюу

анхны өртгөөр нь бүртгэлд тусгана.

Анхны өртгийг түүний ашиглалтын хугацааны

туршид зардалд шингээх замаар элэгдүүлнэ.

Тухайн багууллага бусад аргыг илүү хэмээн

нотлоогүй бол зөвхөн шулуун шугамын аргыг л

биет бус хөрөнгийн элэгдүүлэлтэнд ашигладаг.

- 20.

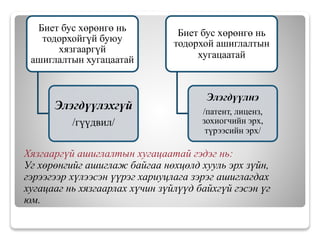

Хязгааргүй ашиглалтын хугацаатайгэдэг нь:

Уг хөрөнгийг ашиглаж байгаа нөхцөлд хууль эрх зүйн,

гэрээгээр хүлээсэн үүрэг хариуцлага зэрэг ашиглагдах

хугацааг нь хязгаарлах хүчин зүйлүүд байхгүй гэсэн үг

юм.

Биет бус хөрөнгө нь

тодорхойгүй буюу

хязгааргүй

ашиглалтын хугацаатай

Элэгдүүлэхгүй

/гүүдвил/

Биет бус хөрөнгө нь

тодорхой ашиглалтын

хугацаатай

Элэгдүүлнэ

/патент, лиценз,

зохиогчийн эрх,

түрээсийн эрх/

- 21.

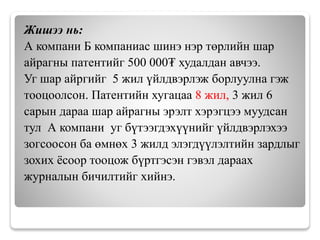

Жишээ нь:

А компаниБ компаниас шинэ нэр төрлийн шар

айрагны патентийг 500 000₮ худалдан авчээ.

Уг шар айргийг 5 жил үйлдвэрлэж борлуулна гэж

тооцоолсон. Патентийн хугацаа 8 жил, 3 жил 6

сарын дараа шар айрагны эрэлт хэрэгцээ муудсан

тул А компани уг бүтээгдэхүүнийг үйлдвэрлэхээ

зогсоосон ба өмнөх 3 жилд элэгдүүлэлтийн зардлыг

зохих ёсоор тооцож бүртгэсэн гэвэл дараах

журналын бичилтийг хийнэ.

- 22.

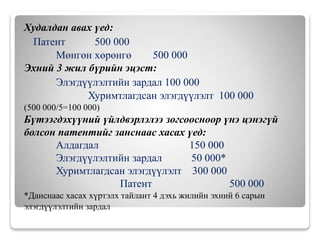

Худалдан авах үед:

Патент500 000

Мөнгөн хөрөнгө 500 000

Эхний 3 жил бүрийн эцэст:

Элэгдүүлэлтийн зардал 100 000

Хуримтлагдсан элэгдүүлэлт 100 000

(500 000/5=100 000)

Бүтээгдэхүүний үйлдвэрлэлээ зогсоосноор үнэ цэнэгүй

болсон патентийг занснаас хасах үед:

Алдагдал 150 000

Элэгдүүлэлтийн зардал 50 000*

Хуримтлагдсан элэгдүүлэлт 300 000

Патент 500 000

*Данснаас хасах хүртэлх тайлант 4 дэхь жилийн эхний 6 сарын

элэгдүүлэлтийн зардал

- 23.

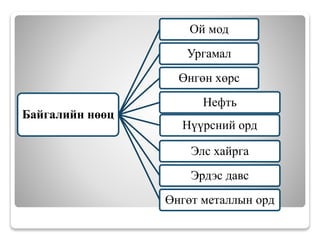

Байгалийн нөөц түүнийхорогдлын бүртгэл

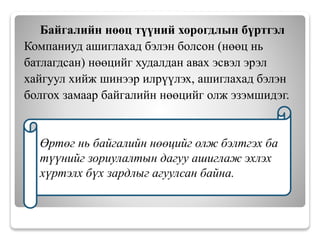

Компаниуд ашиглахад бэлэн болсон (нөөц нь

батлагдсан) нөөцийг худалдан авах эсвэл эрэл

хайгуул хийж шинээр илрүүлэх, ашиглахад бэлэн

болгох замаар байгалийн нөөцийг олж эзэмшидэг.

Өртөг нь байгалийн нөөцийг олж бэлтгэх ба

түүнийг зориулалтын дагуу ашиглаж эхлэх

хүртэлх бүх зардлыг агуулсан байна.

- 24.

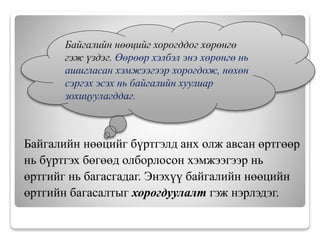

Байгалийн нөөцийг бүртгэлданх олж авсан өртгөөр

нь бүртгэх бөгөөд олборлосон хэмжээгээр нь

өртгийг нь багасгадаг. Энэхүү байгалийн нөөцийн

өртгийн багасалтыг хорогдуулалт гэж нэрлэдэг.

Байгалийн нөөцийг хорогддог хөрөнгө

гэж үздэг. Өөрөөр хэлбэл энэ хөрөнгө нь

ашигласан хэмжээгээр хорогдож, нөхөн

сэргэх эсэх нь байгалийн хуулиар

зохицуулагддаг.

- 25.

- 26.

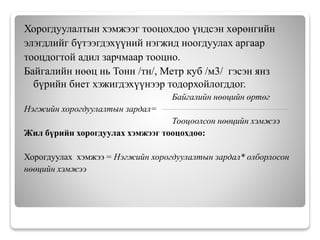

Хорогдуулалтын хэмжээг тооцохдооүндсэн хөрөнгийн

элэгдлийг бүтээгдэхүүний нэгжид ноогдуулах аргаар

тооцдогтой адил зарчмаар тооцно.

Байгалийн нөөц нь Тонн /тн/, Метр куб /м3/ гэсэн янз

бүрийн биет хэжигдэхүүнээр тодорхойлогддог.

Байгалийн нөөцийн өртөг

Нэгжийн хорогдуулалтын зардал=

Тооцоолсон нөөцийн хэмжээ

Жил бүрийн хорогдуулах хэмжээг тооцохдоо:

Хорогдуулах хэмжээ = Нэгжийн хорогдуулалтын зардал* олборлосон

нөөцийн хэмжээ

- 27.

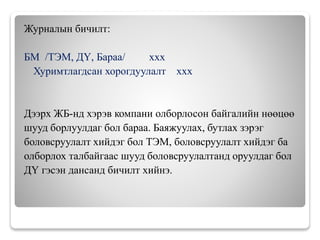

Журналын бичилт:

БМ /ТЭМ,ДҮ, Бараа/ ххх

Хуримтлагдсан хорогдуулалт ххх

Дээрх ЖБ-нд хэрэв компани олборлосон байгалийн нөөцөө

шууд борлуулдаг бол бараа. Баяжуулах, бутлах зэрэг

боловсруулалт хийдэг бол ТЭМ, боловсруулалт хийдэг ба

олборлох талбайгаас шууд боловсруулалтанд оруулдаг бол

ДҮ гэсэн дансанд бичилт хийнэ.

- 28.

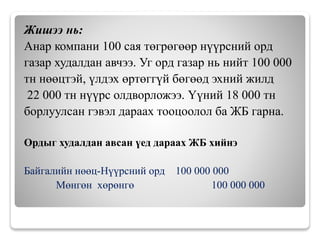

Жишээ нь:

Анар компани100 сая төгрөгөөр нүүрсний орд

газар худалдан авчээ. Уг орд газар нь нийт 100 000

тн нөөцтэй, үлдэх өртөггүй бөгөөд эхний жилд

22 000 тн нүүрс олдворложээ. Үүний 18 000 тн

борлуулсан гэвэл дараах тооцоолол ба ЖБ гарна.

Ордыг худалдан авсан үед дараах ЖБ хийнэ

Байгалийн нөөц-Нүүрсний орд 100 000 000

Мөнгөн хөрөнгө 100 000 000

- 29.

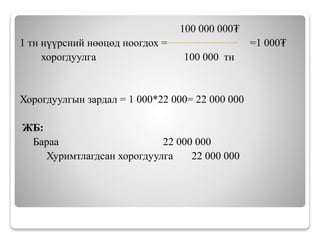

100 000 000₮

1тн нүүрсний нөөцөд ноогдох = =1 000₮

хорогдуулга 100 000 тн

Хорогдуулгын зардал = 1 000*22 000= 22 000 000

ЖБ:

Бараа 22 000 000

Хуримтлагдсан хорогдуулга 22 000 000

- 30.

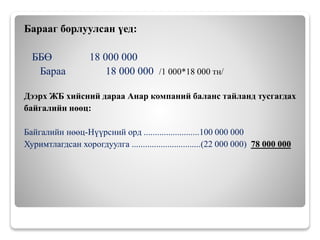

Барааг борлуулсан үед:

ББӨ18 000 000

Бараа 18 000 000 /1 000*18 000 тн/

Дээрх ЖБ хийсний дараа Анар компаний баланс тайланд тусгагдах

байгалийн нөөц:

Байгалийн нөөц-Нүүрсний орд .........................100 000 000

Хуримтлагдсан хорогдуулга ...............................(22 000 000) 78 000 000