Downloaded 221 times

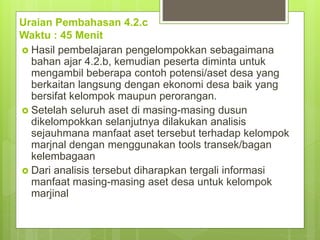

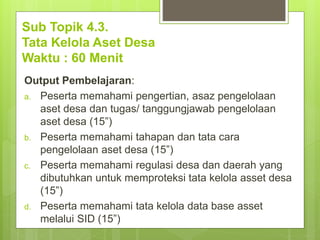

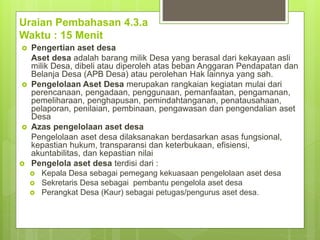

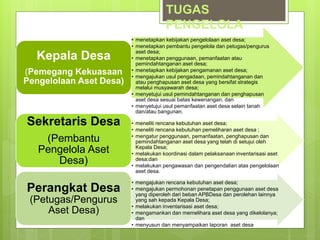

Dokumen ini membahas tentang konsolidasi aset desa dan tata kelola aset untuk mendorong kemandirian serta pemberdayaan masyarakat desa, khususnya kelompok marjinal. Materi dipaparkan dalam beberapa subtopik yang mencakup pengertian aset desa, cara identifikasi potensi aset, dan tata cara pengelolaan aset desa sesuai dengan regulasi yang berlaku. Peserta akan dipandu untuk memahami dan mempraktikkan pengelolaan aset desa yang efektif melalui metode pemetaan dan analisis manfaat.

![[Presentasi] Penetapan dan Penegasan Batas Desa (PPBD)](https://cdn.slidesharecdn.com/ss_thumbnails/gwtvltrytegm67ktqctk-signature-1b2d166024a2c7ab04cac8bc4c0e3a1cb3c51c8694f8606efc02a9e63a440901-poli-160906205606-thumbnail.jpg?width=640&height=640&fit=bounds)