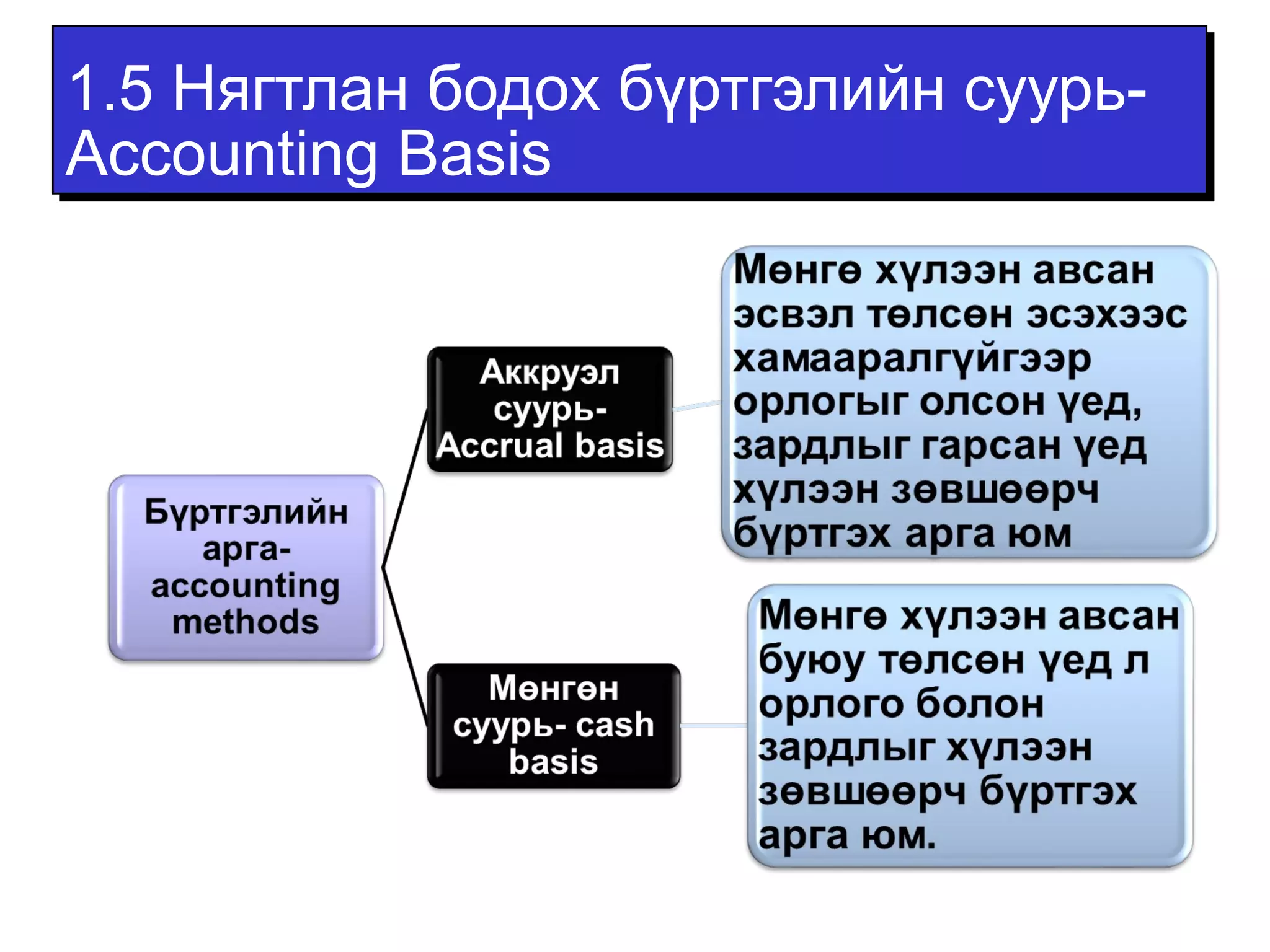

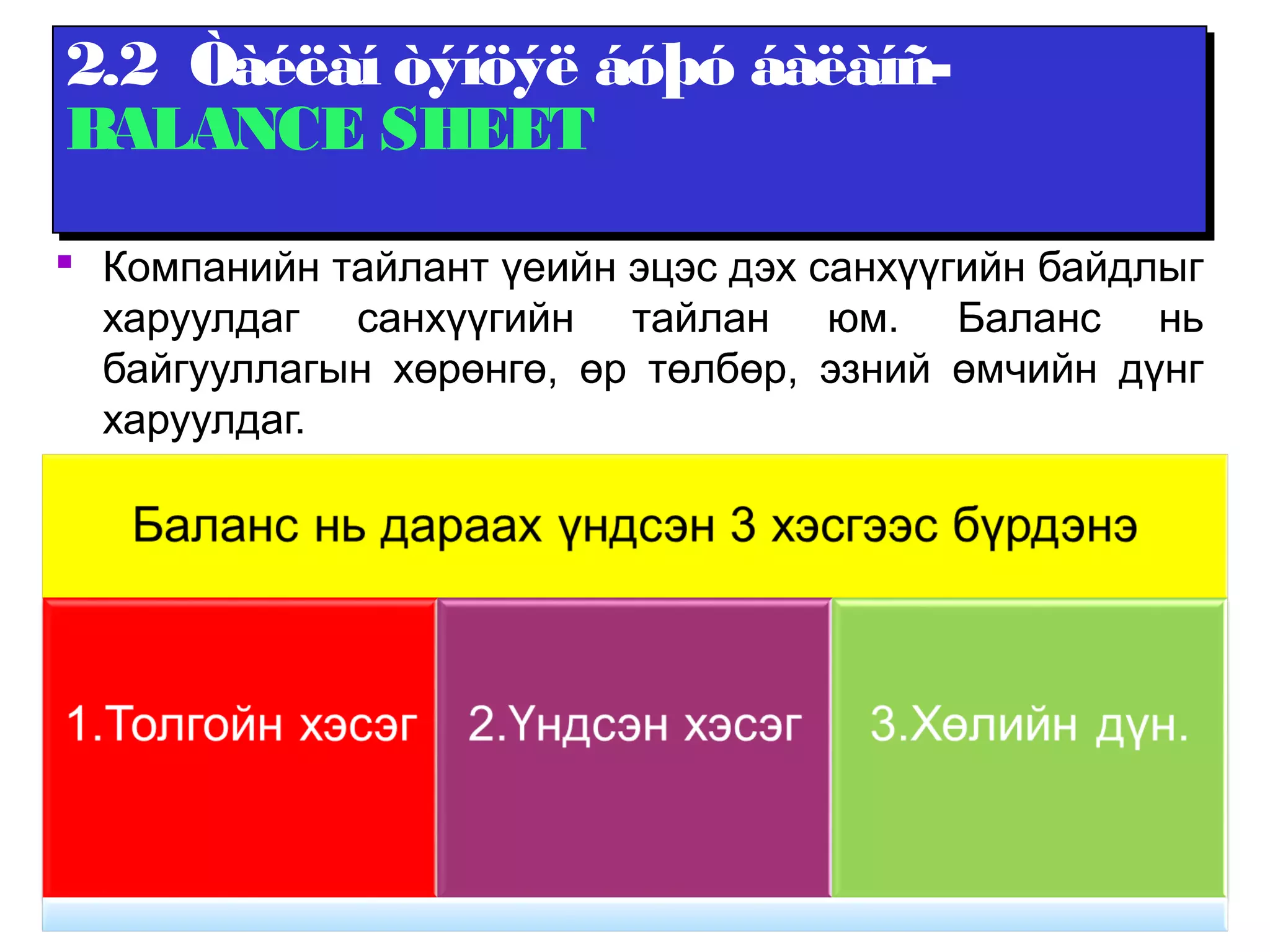

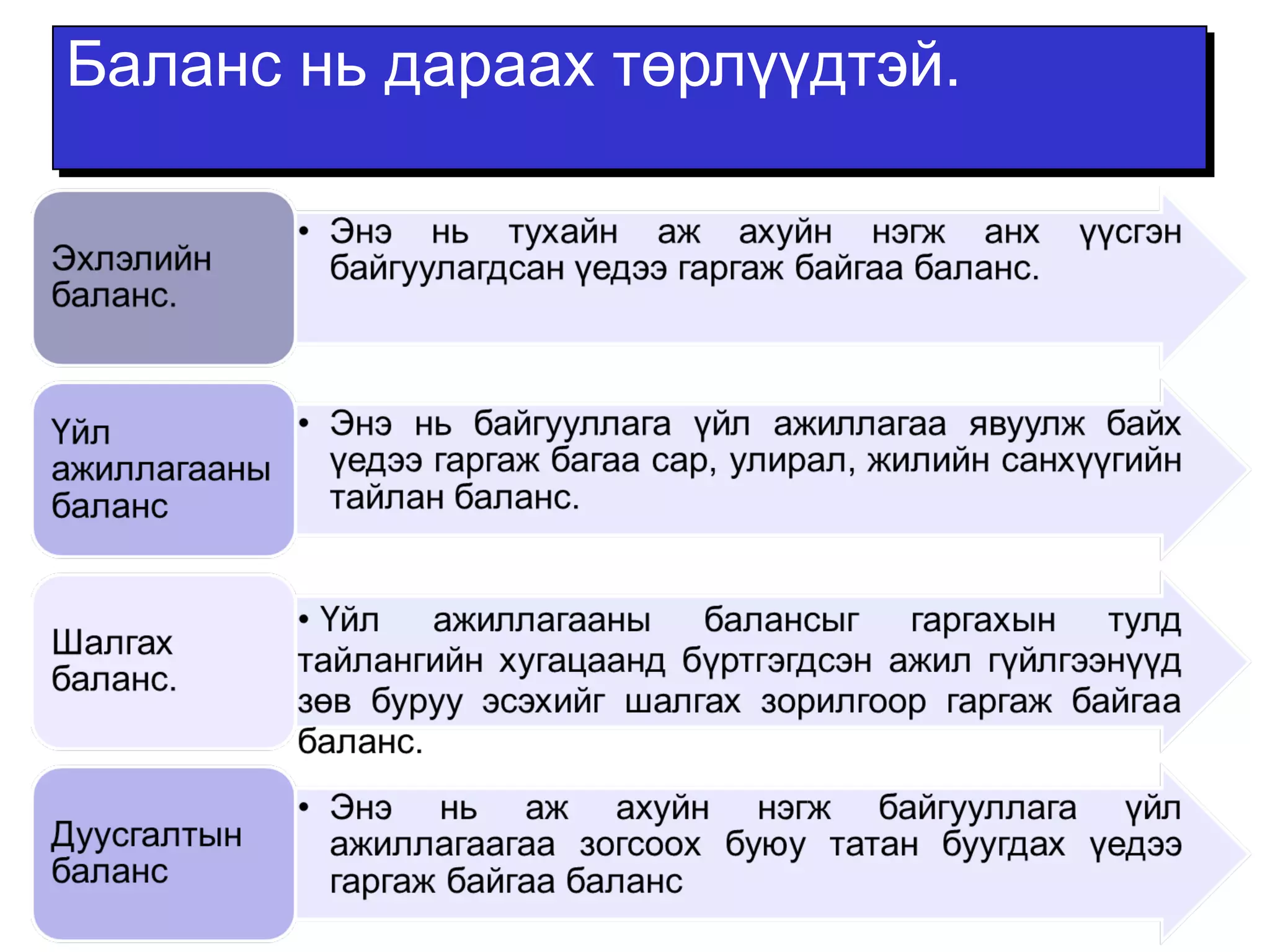

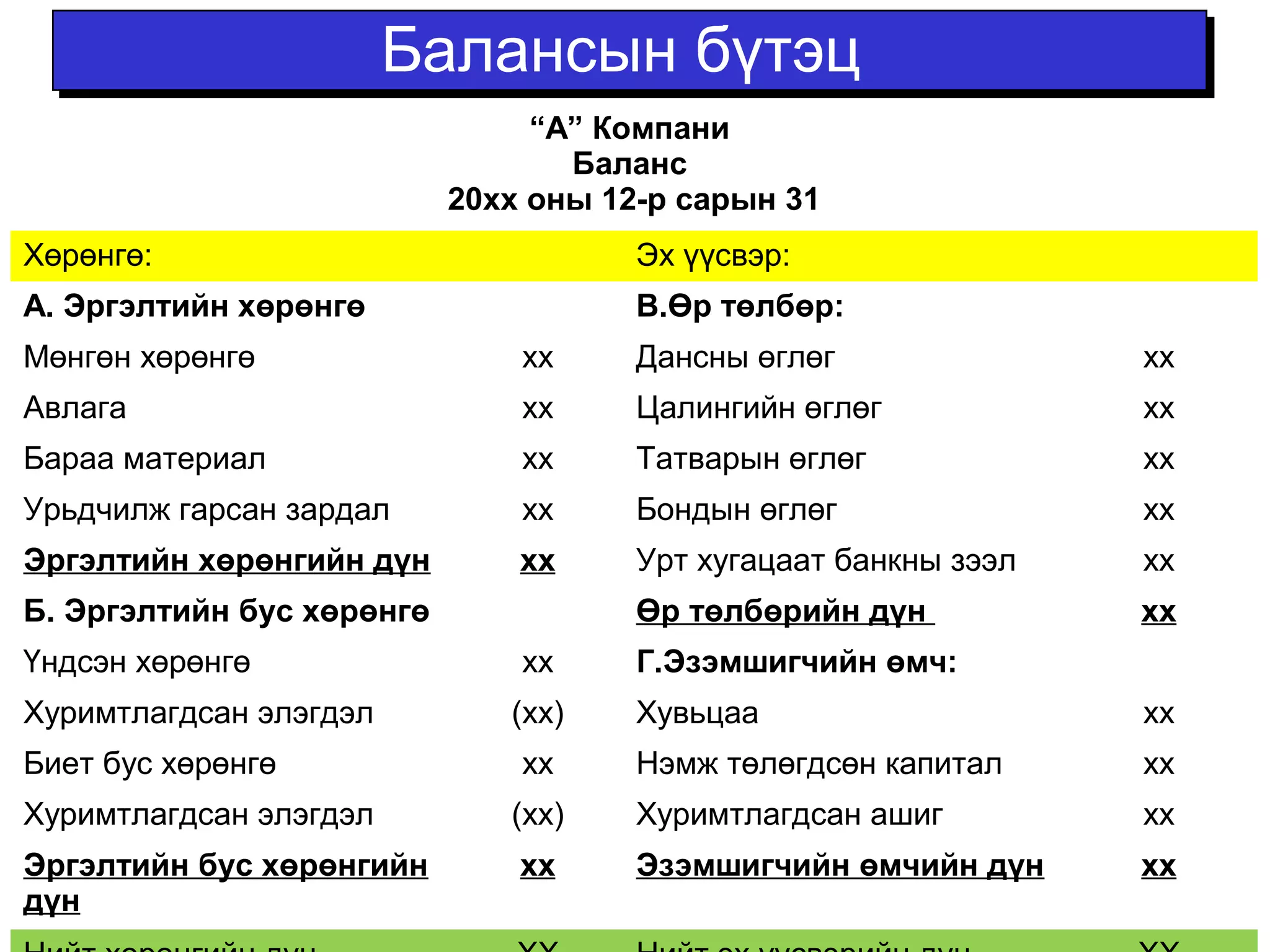

ББааллааннссыынн ббүүттээцц

“А”Компани

Баланс

20хх оны 12-р сарын 31

Хөрөнгө: Эх үүсвэр:

А. Эргэлтийн хөрөнгө В.Өр төлбөр:

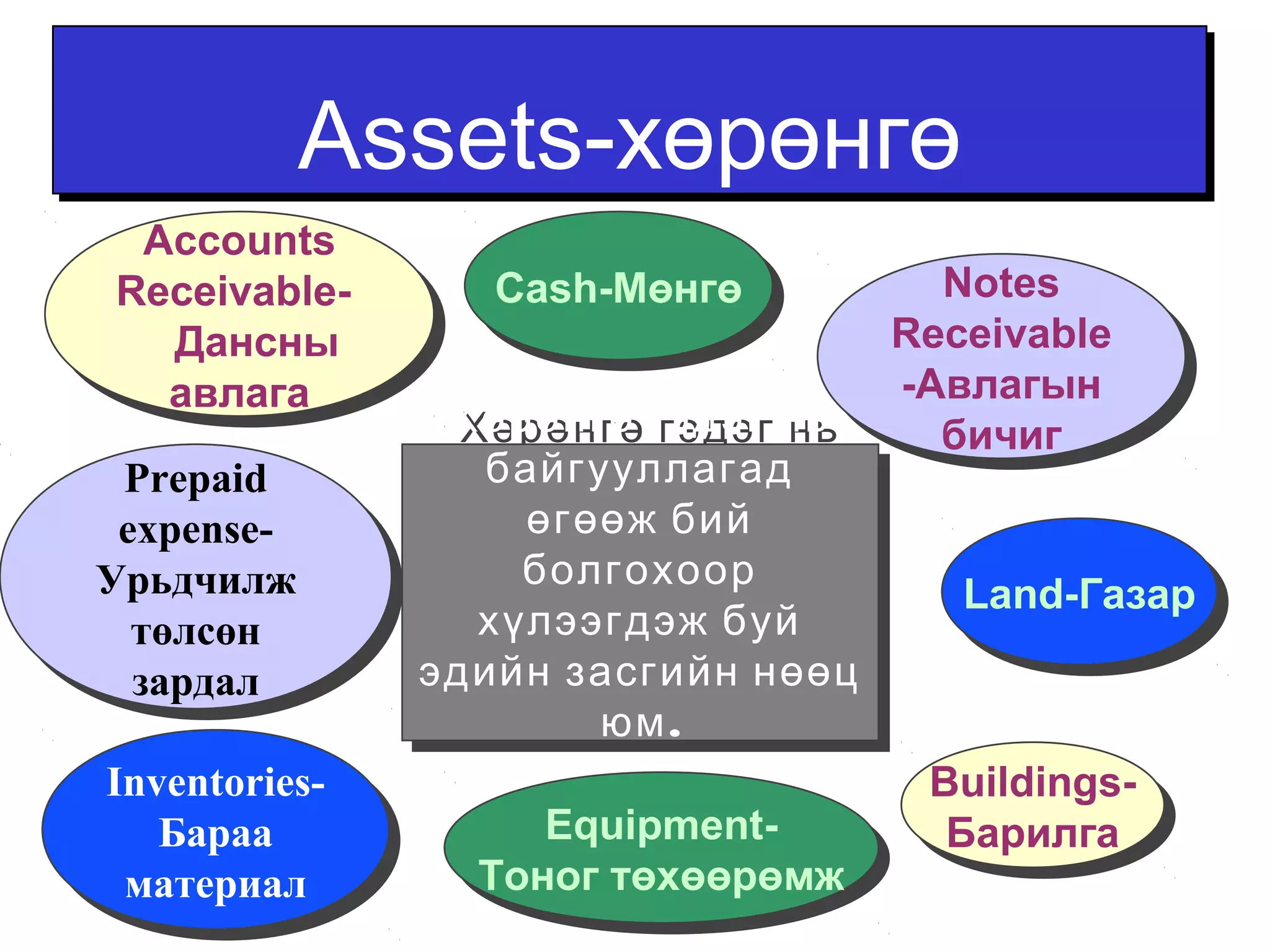

Мөнгөн хөрөнгө хх Дансны өглөг хх

Авлага хх Цалингийн өглөг хх

Бараа материал хх Татварын өглөг хх

Урьдчилж гарсан зардал хх Бондын өглөг хх

Эргэлтийн хөрөнгийн дүн хх Урт хугацаат банкны зээл xx

Б. Эргэлтийн бус хөрөнгө Өр төлбөрийн дүн xx

Үндсэн хөрөнгө хх Г.Эзэмшигчийн өмч:

Хуримтлагдсан элэгдэл (хx) Хувьцаа xx

Биет бус хөрөнгө хх Нэмж төлөгдсөн капитал xx

Хуримтлагдсан элэгдэл (хх) Хуримтлагдсан ашиг xx

Эргэлтийн бус хөрөнгийн

хх Эзэмшигчийн өмчийн дүн xx

дүн

Нийт хөрөнгийн дүн XX Нийт эх үүсвэрийн дүн XX

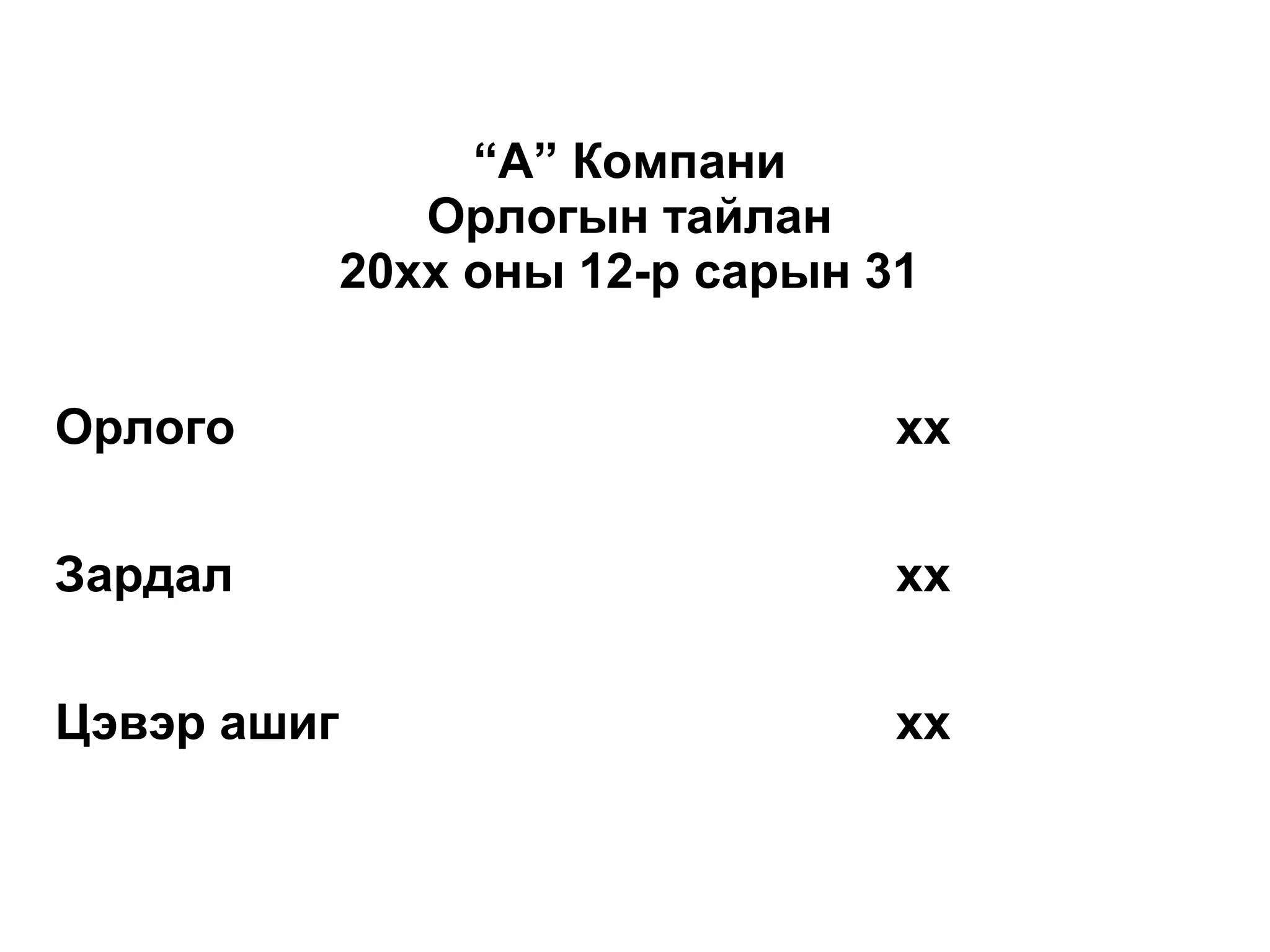

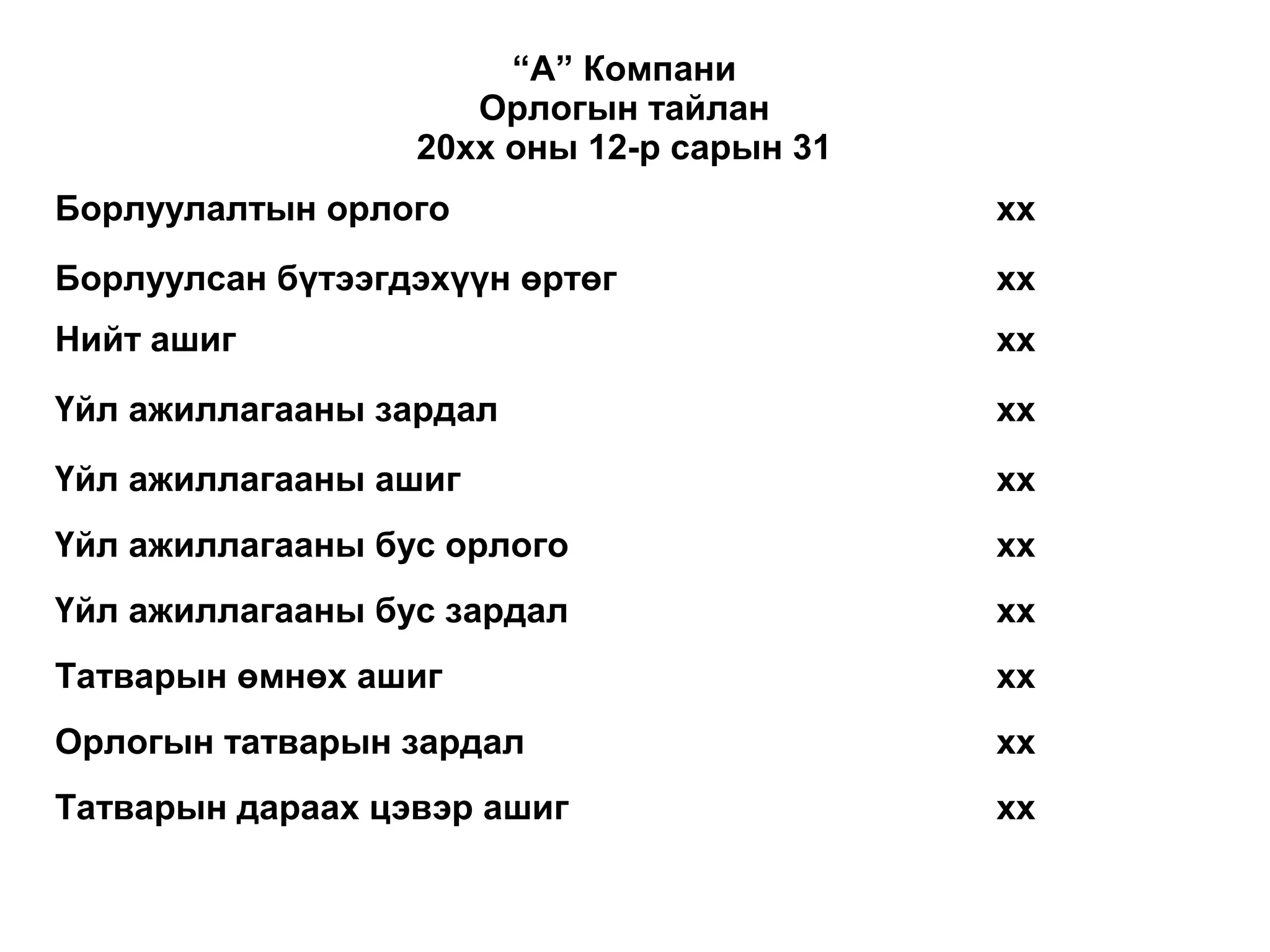

“А” Компани

Орлогынтайлан

20хх оны 12-р сарын 31

Борлуулалтын орлого хх

Борлуулсан бүтээгдэхүүн өртөг хх

Нийт ашиг хх

Үйл ажиллагааны зардал хх

Үйл ажиллагааны ашиг хх

Үйл ажиллагааны бус орлого хх

Үйл ажиллагааны бус зардал хх

Татварын өмнөх ашиг хх

Орлогын татварын зардал хх

Татварын дараах цэвэр ашиг хх

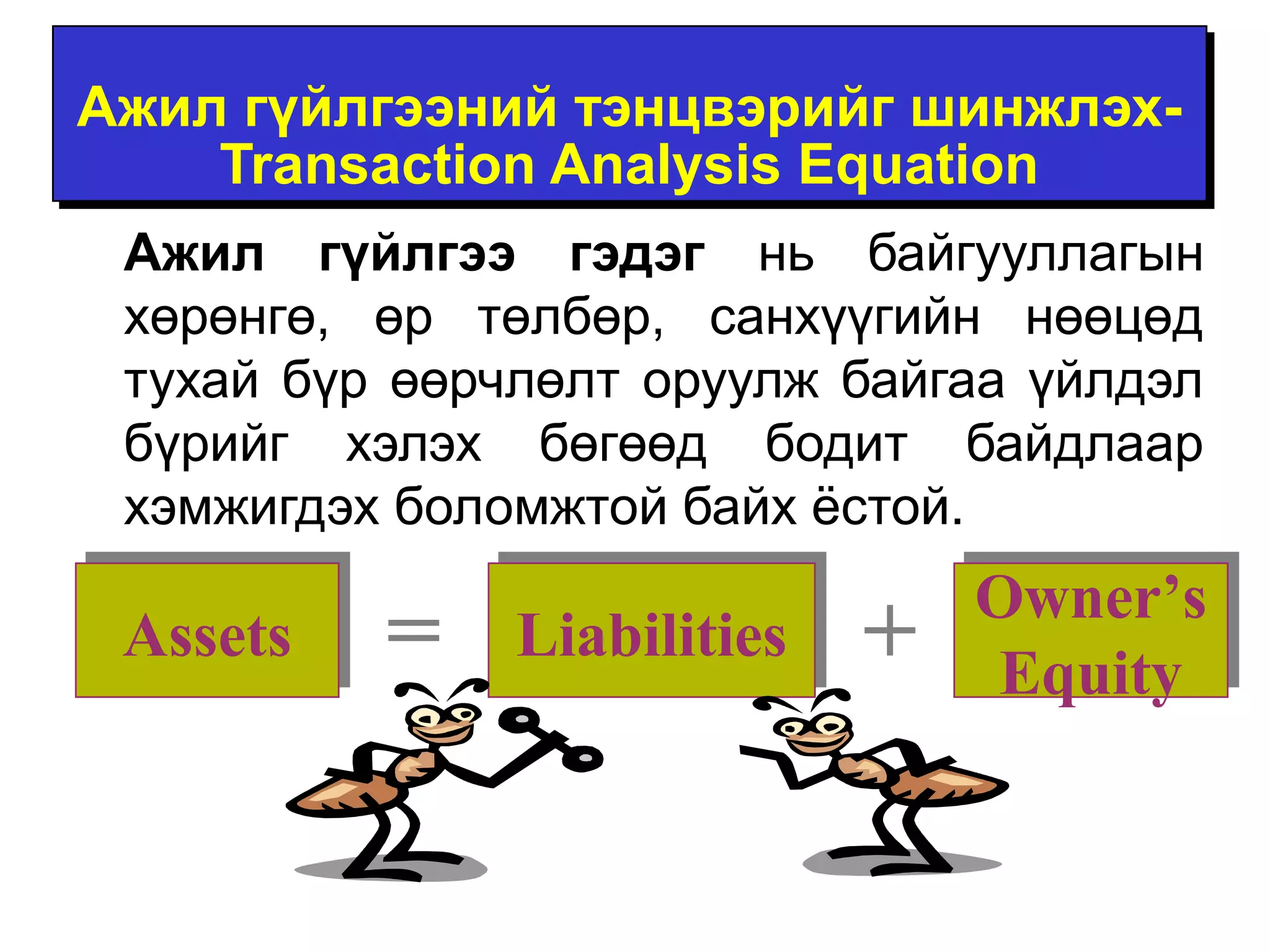

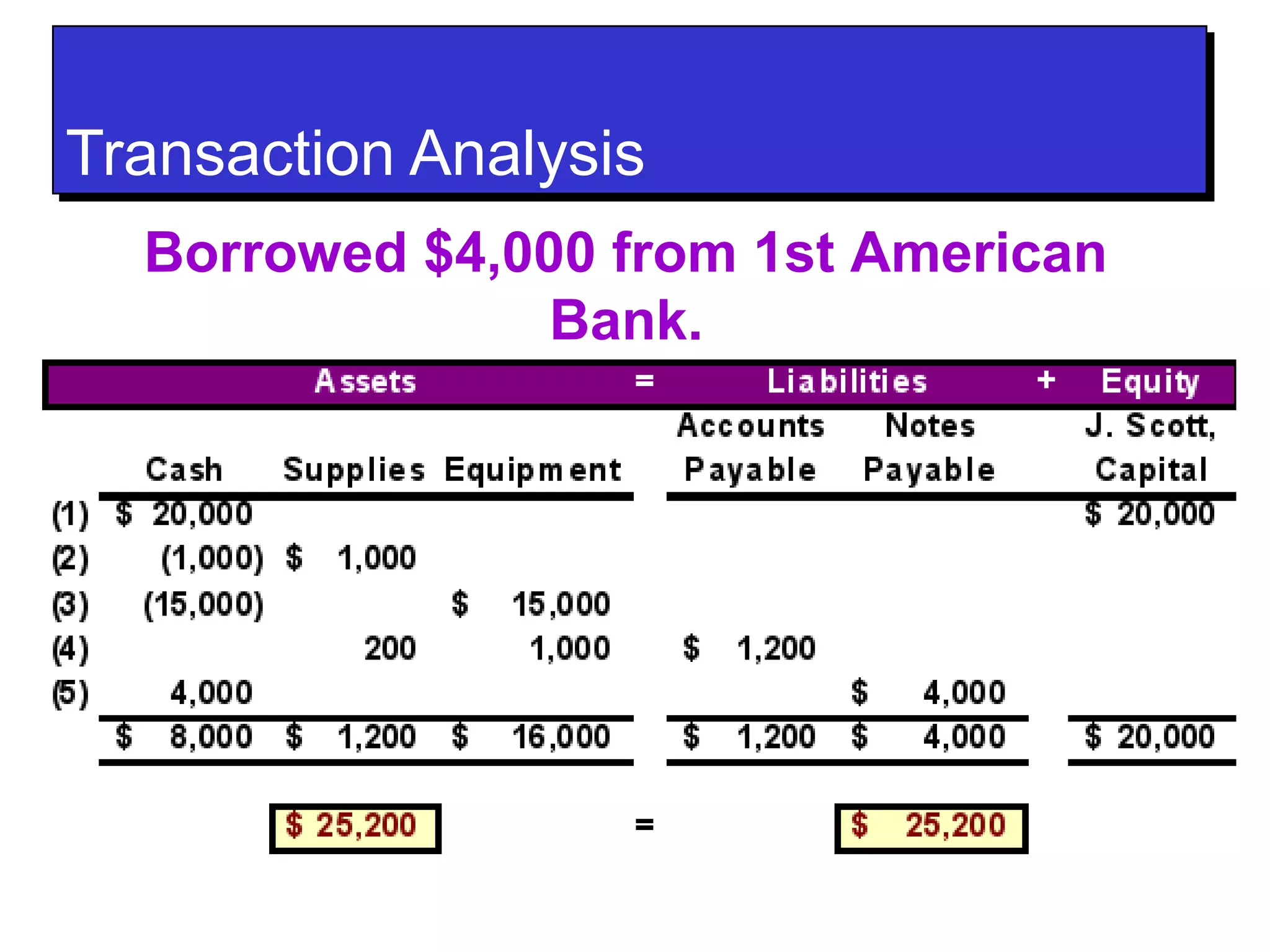

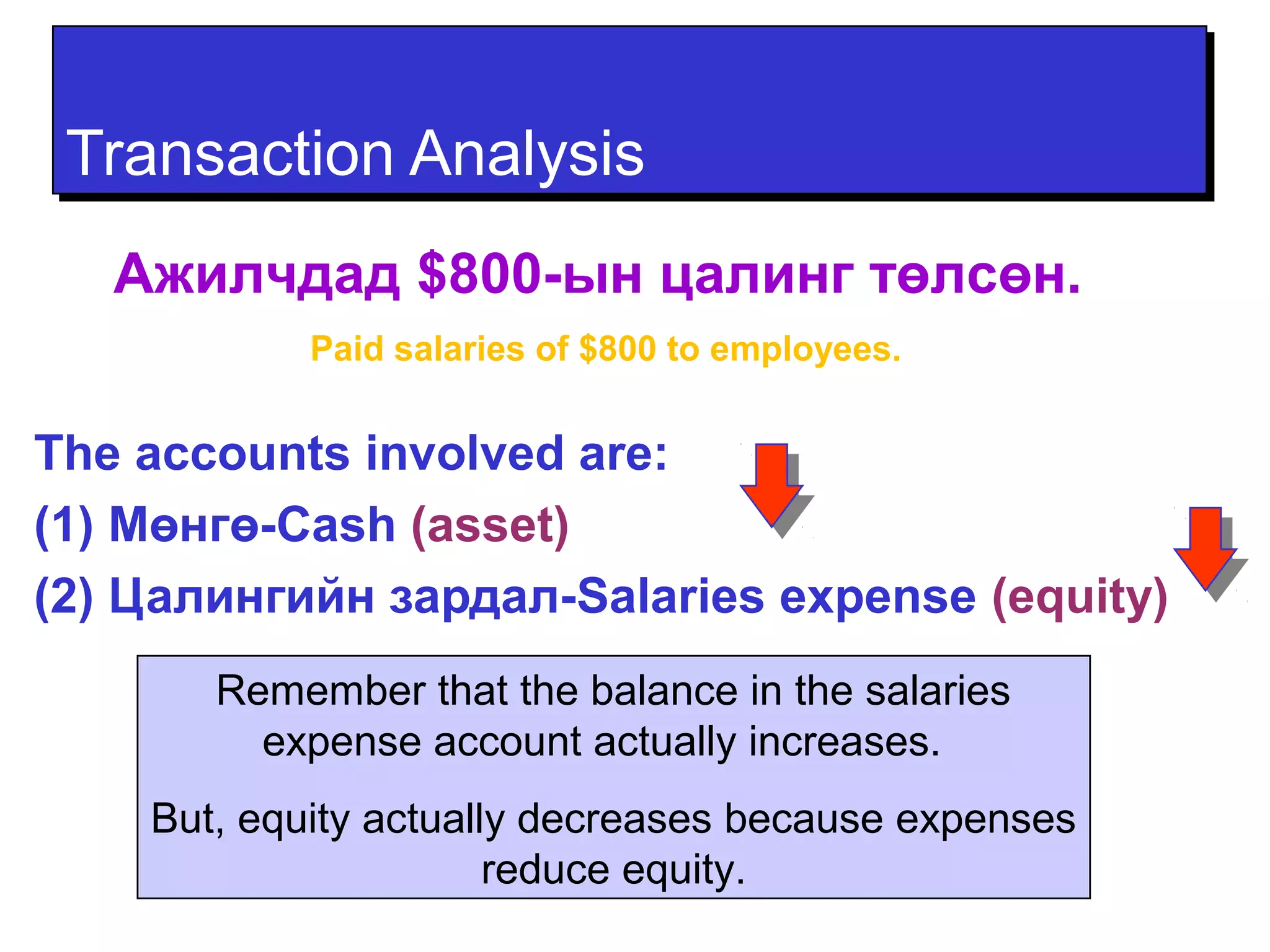

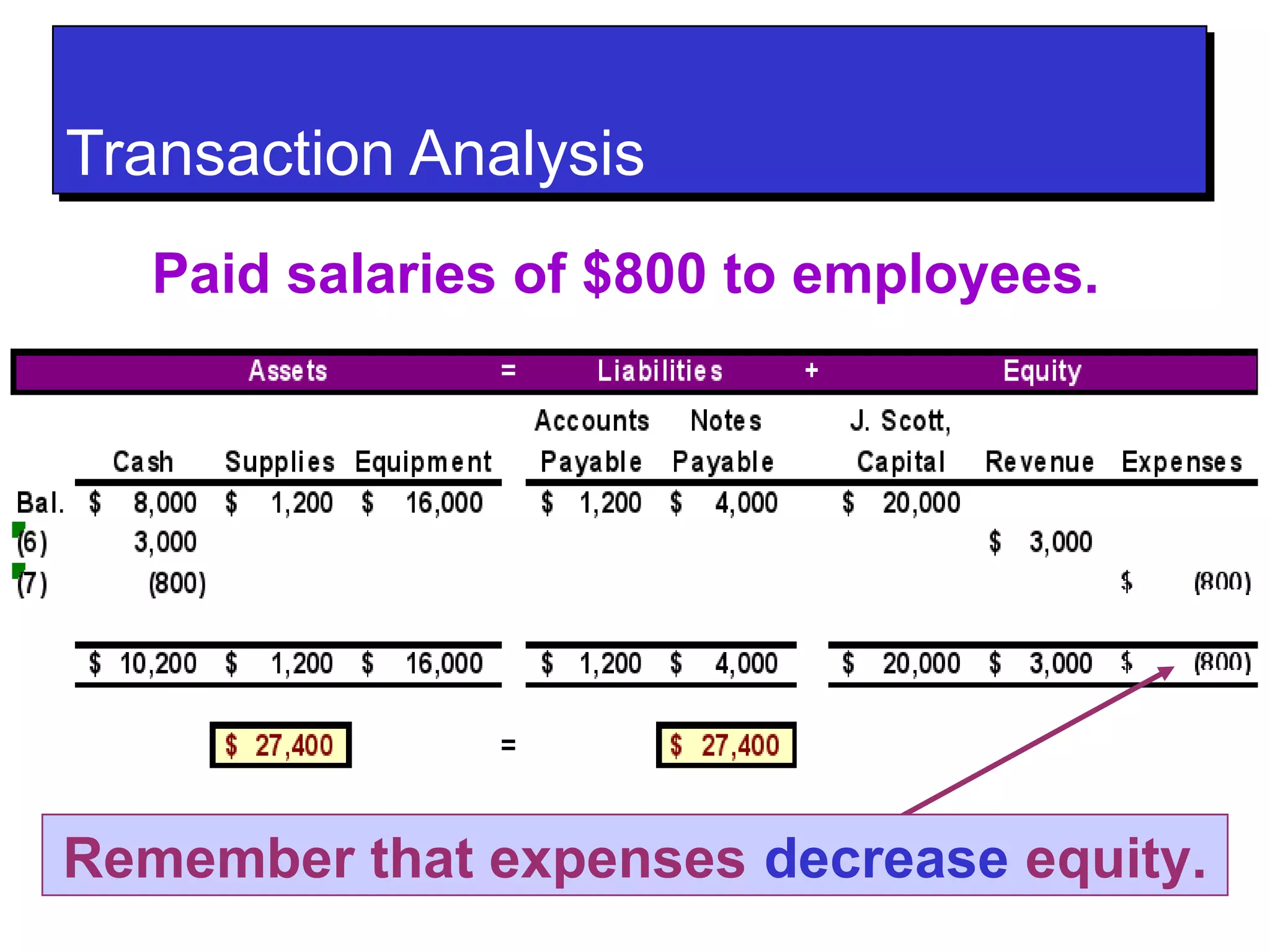

TTrraannssaaccttiioonn AAnnaallyyssiiss

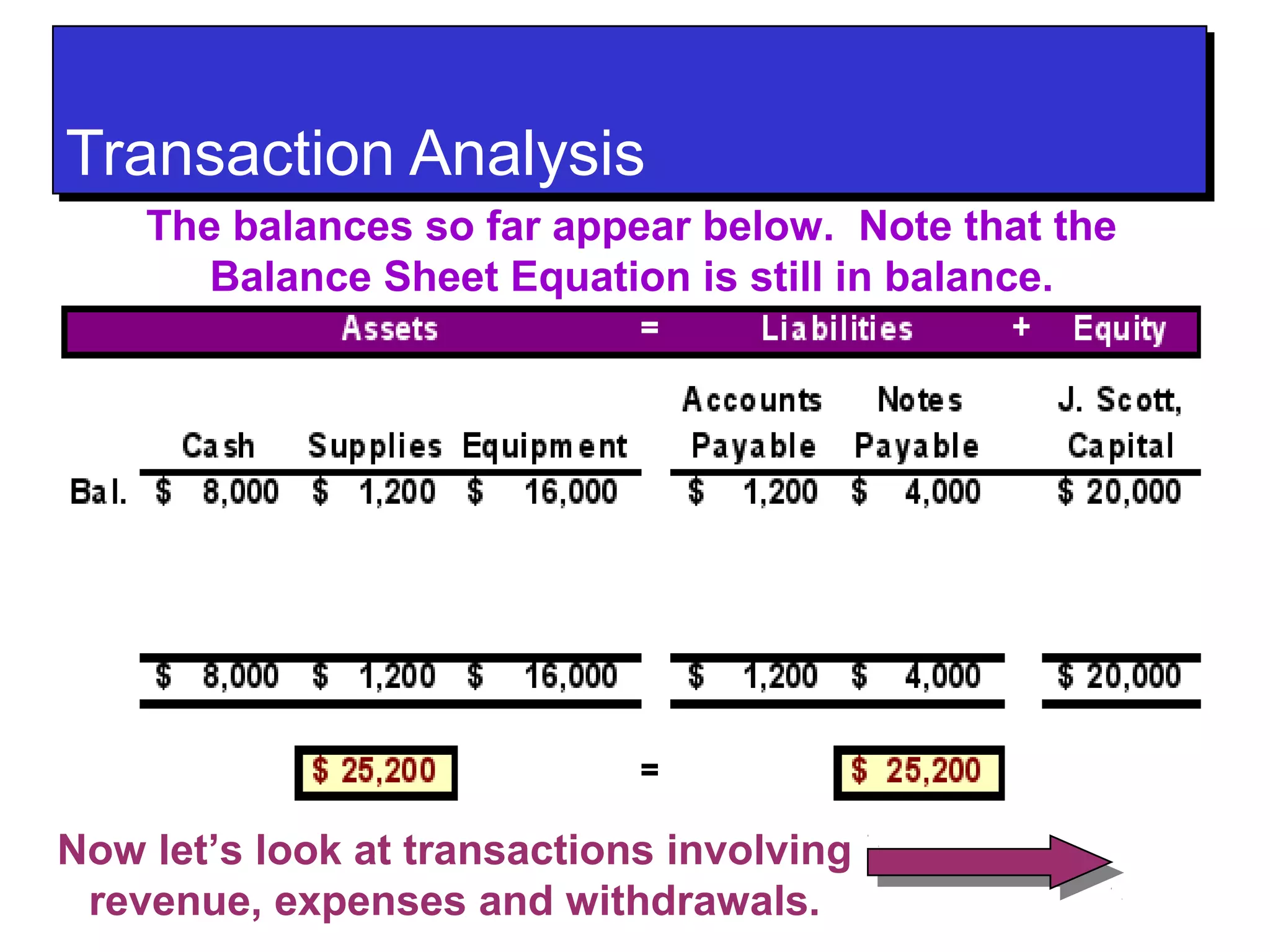

Thebalances so far appear below. Note that the

Balance Sheet Equation is still in balance.

Now let’s look at transactions involving

revenue, expenses and withdrawals.

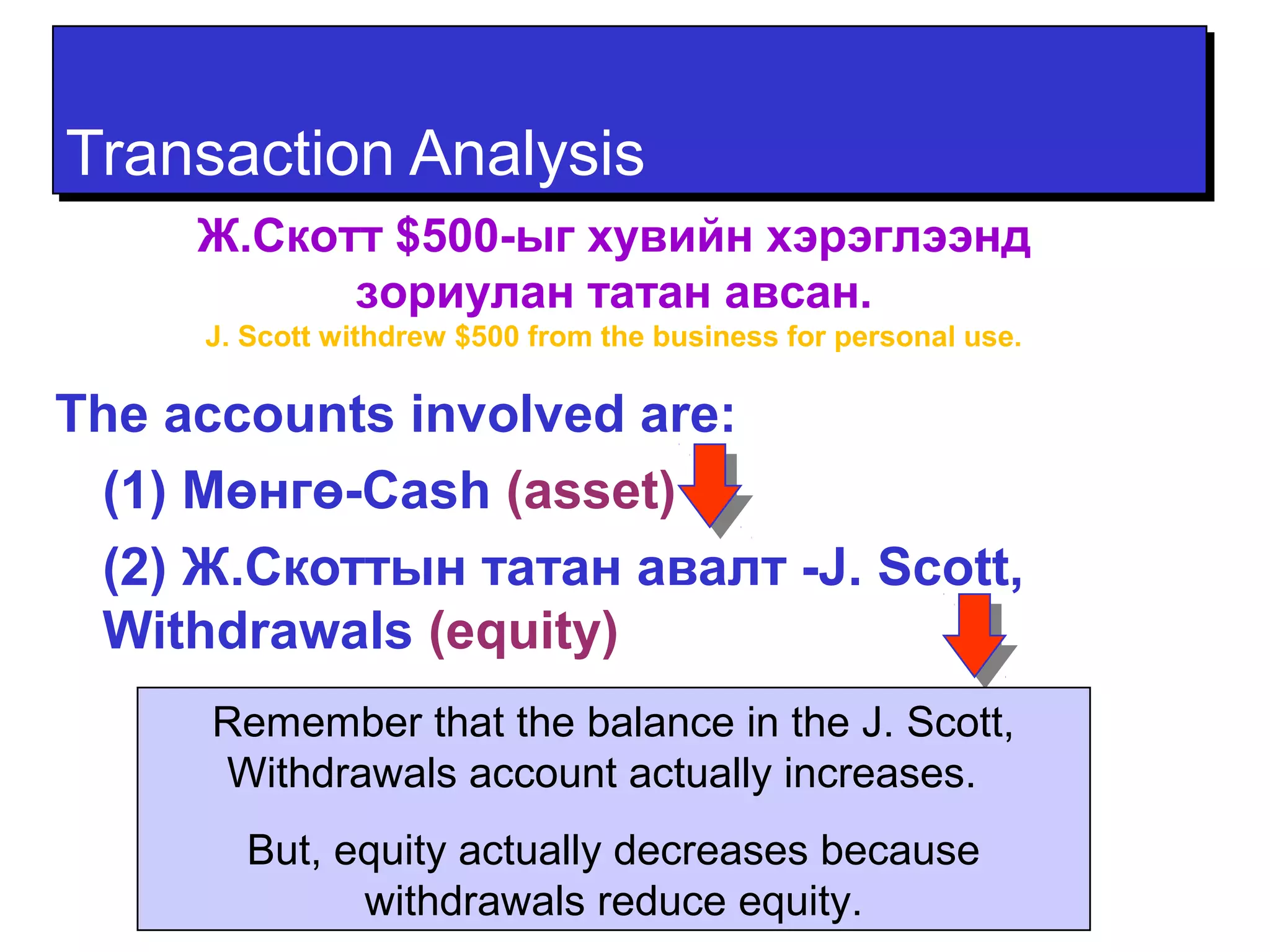

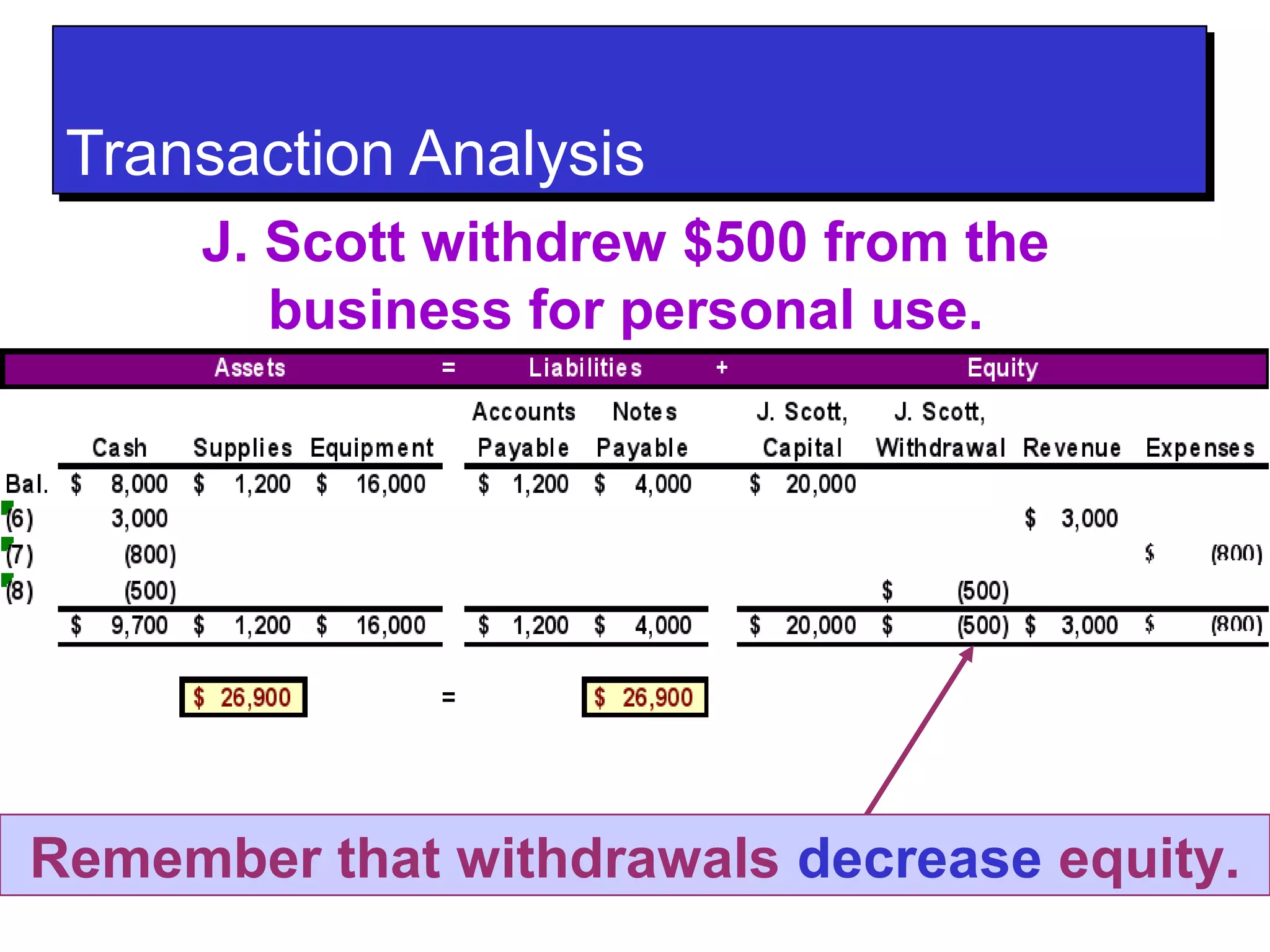

TTrraannssaaccttiioonn AAnnaallyyssiiss

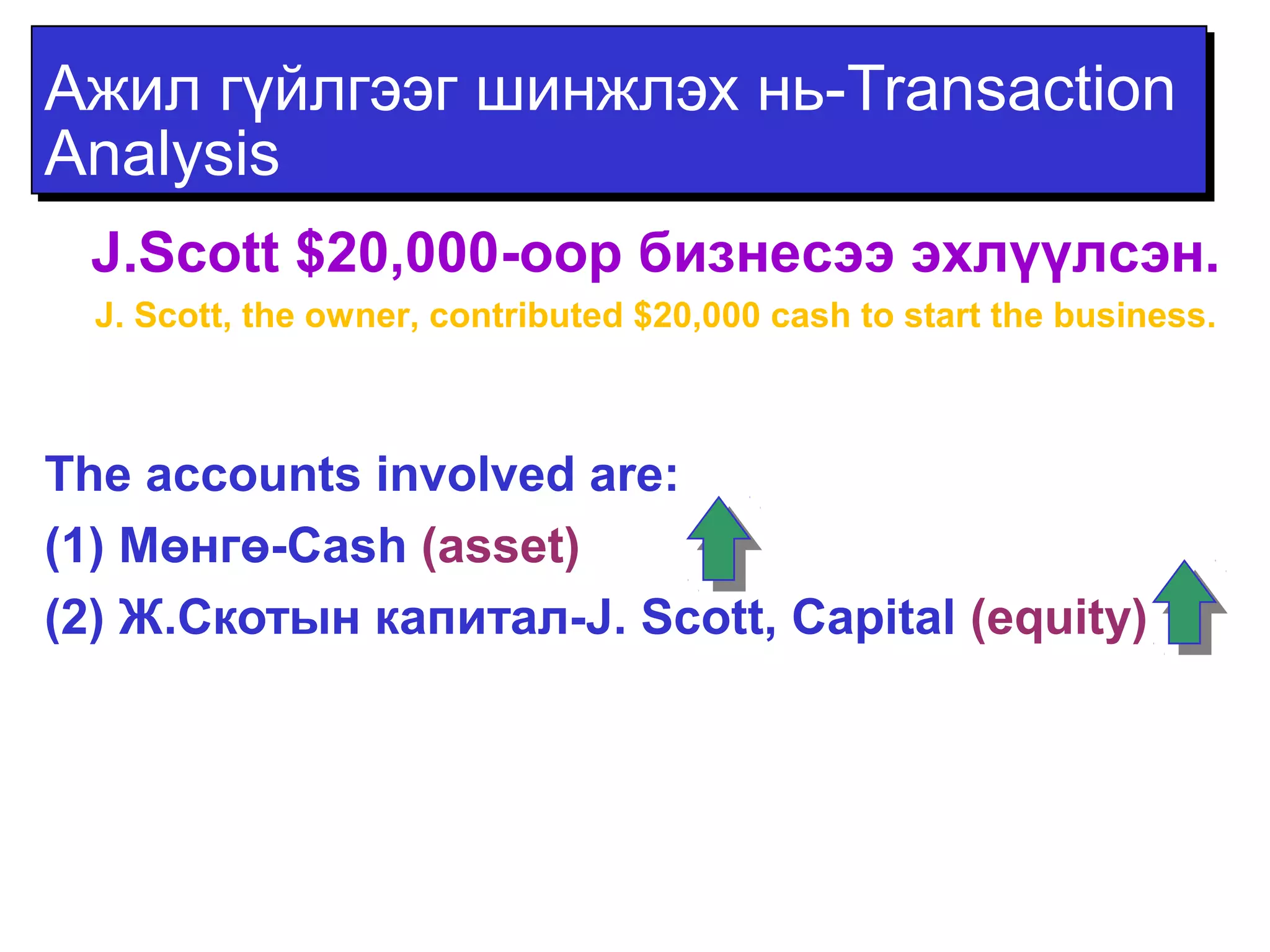

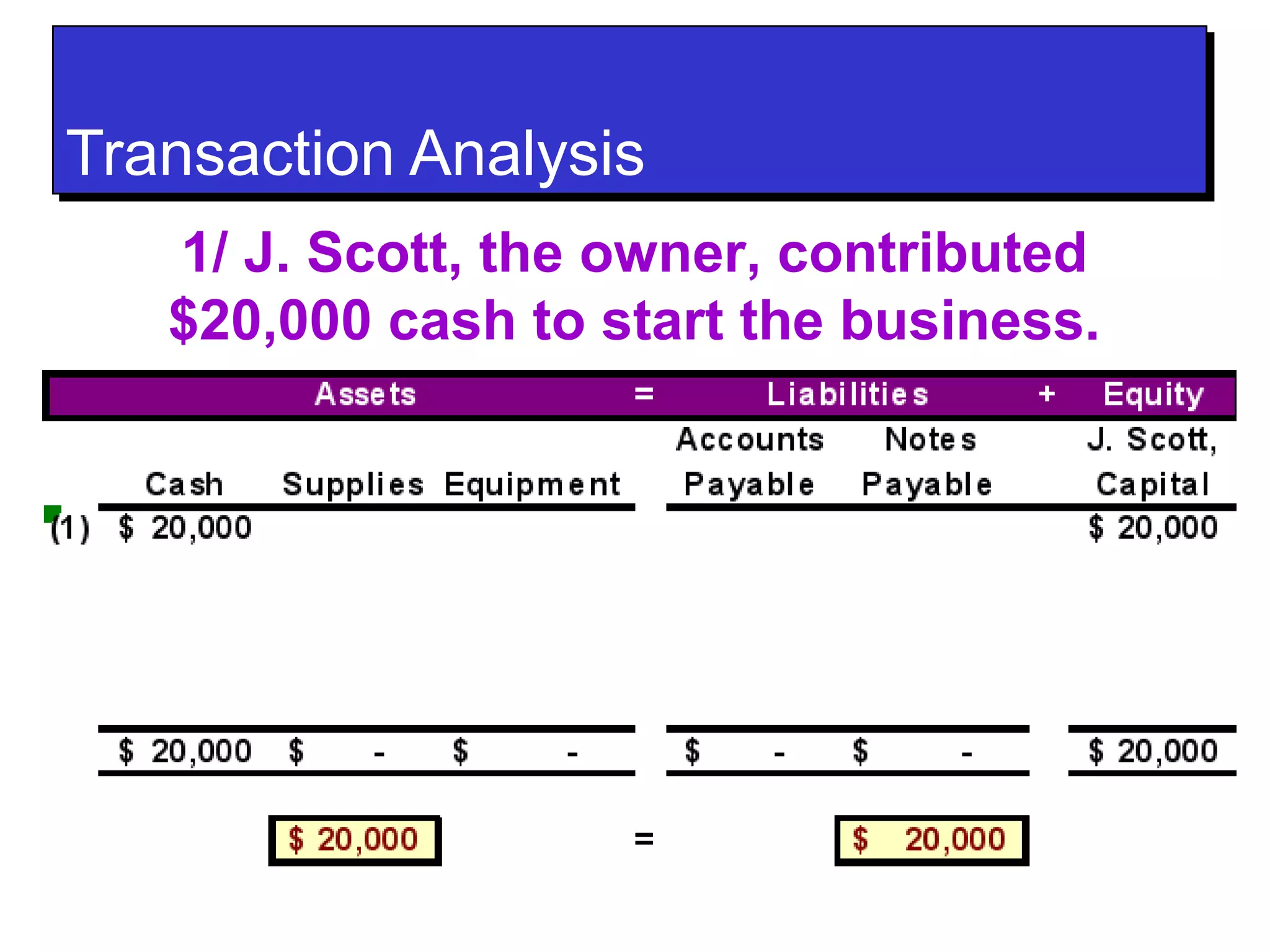

Ж.Скотт$500-ыг хувийн хэрэглээнд

зориулан татан авсан.

J. Scott withdrew $500 from the business for personal use.

The accounts involved are:

(1) Мөнгө-Cash (asset)

(2) Ж.Скоттын татан авалт -J. Scott,

Withdrawals (equity)

Remember that the balance in the J. Scott,

Withdrawals account actually increases.

But, equity actually decreases because

withdrawals reduce equity.

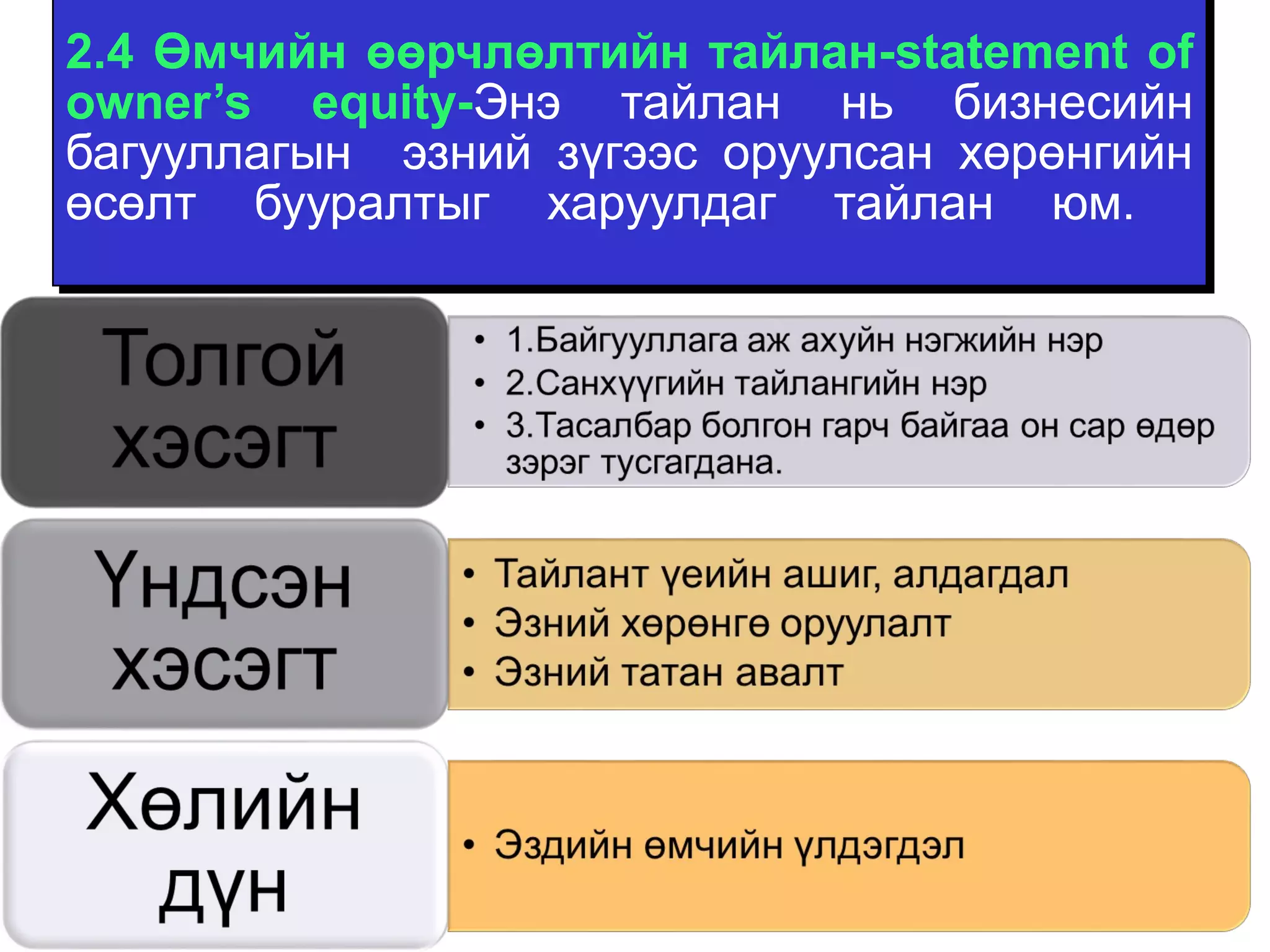

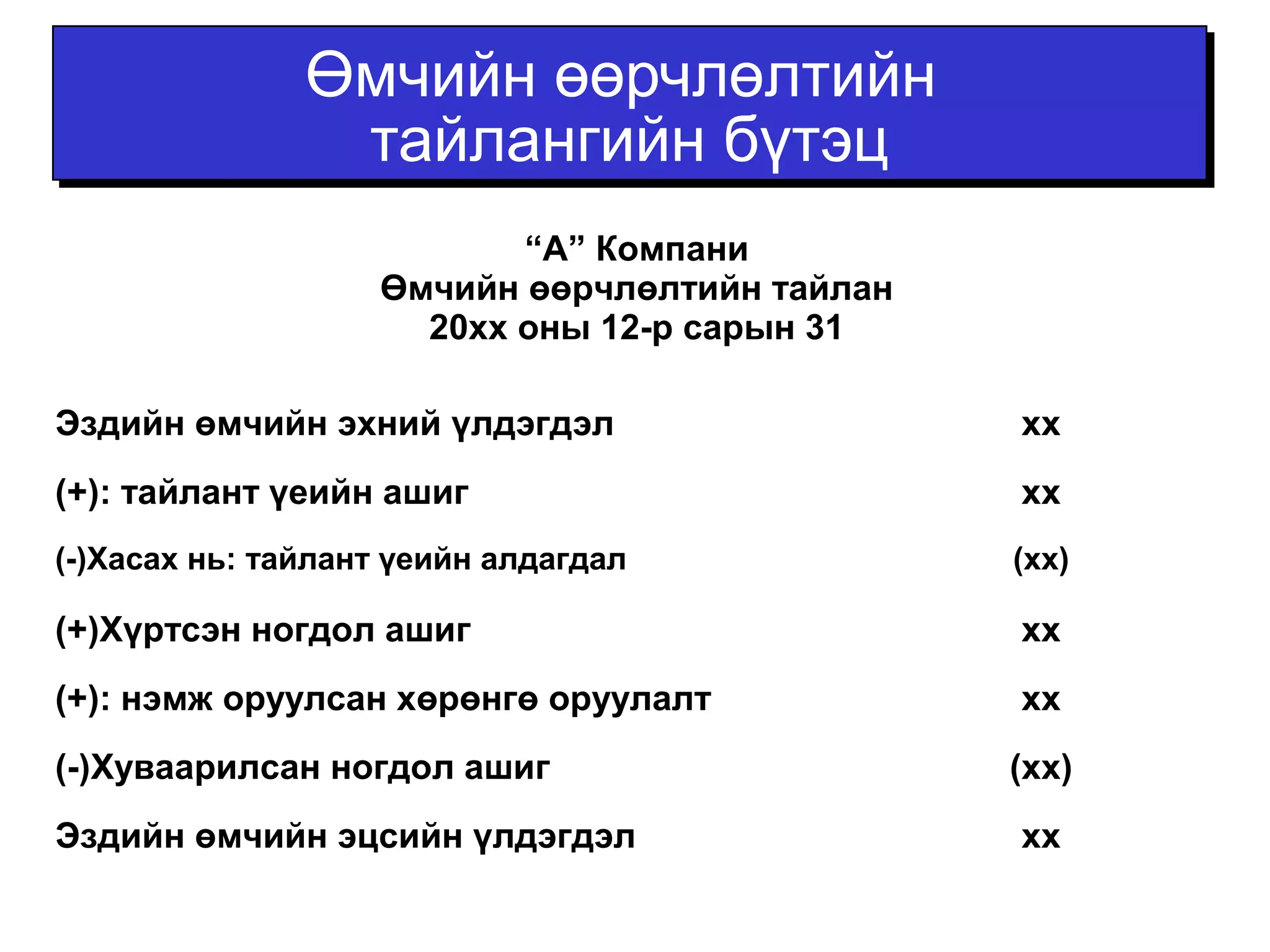

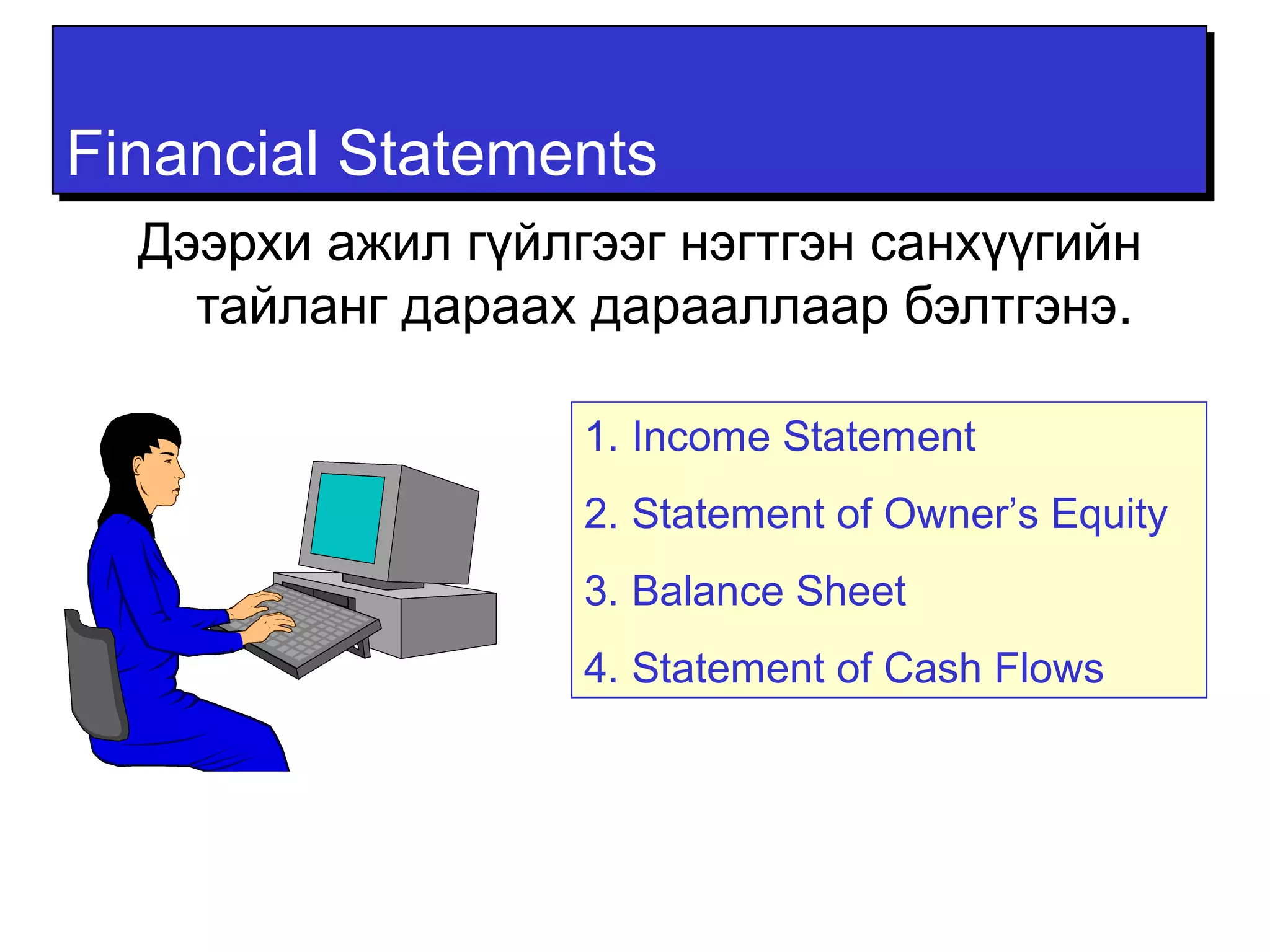

FFiinnaanncciiaall SSttaatteemmeennttss

Дээрхиажил гүйлгээг нэгтгэн санхүүгийн

тайланг дараах дарааллаар бэлтгэнэ.

1. Income Statement

2. Statement of Owner’s Equity

3. Balance Sheet

4. Statement of Cash Flows

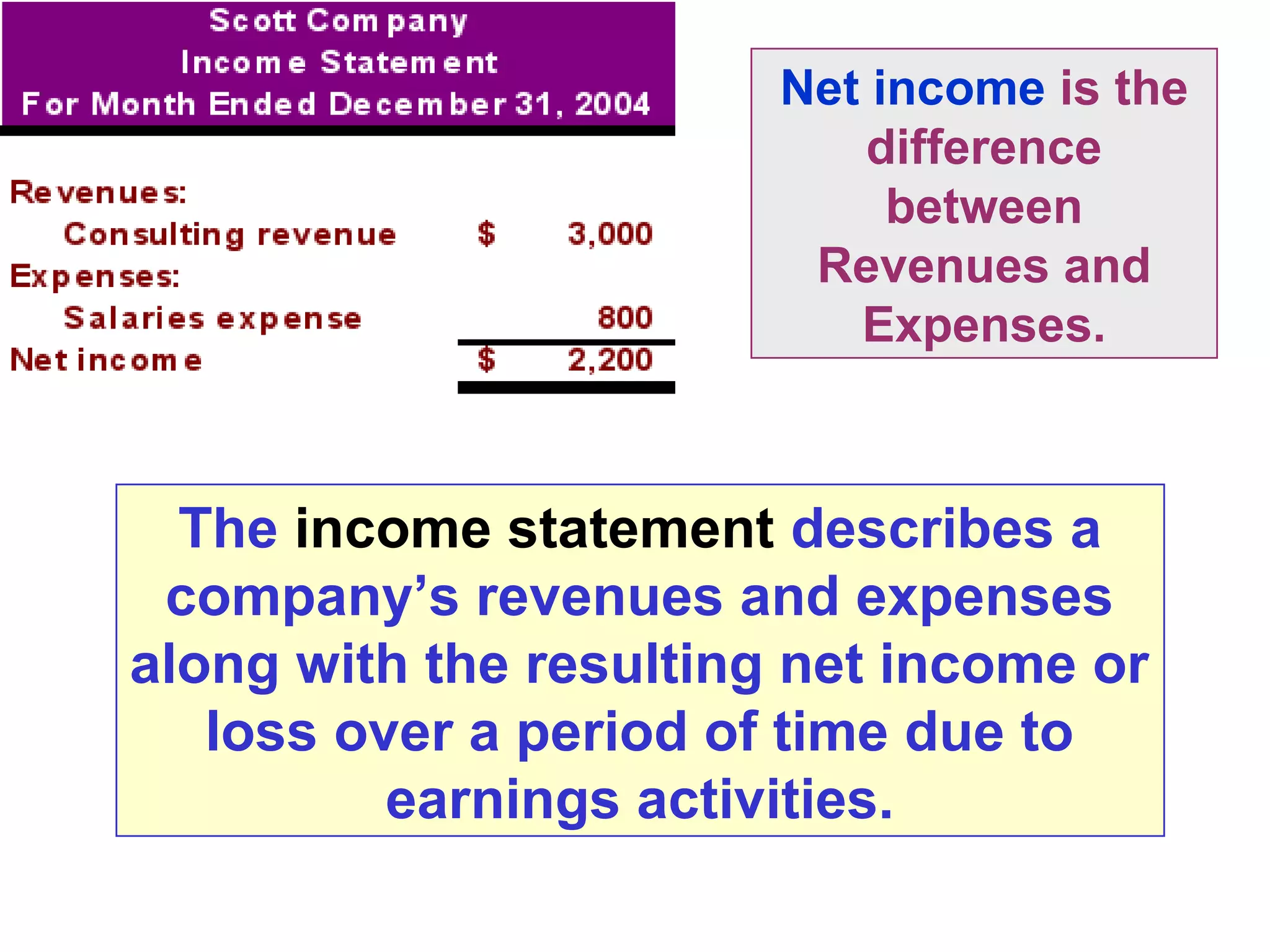

94.

Net income isthe

difference

between

Revenues and

Expenses.

The income statement describes a

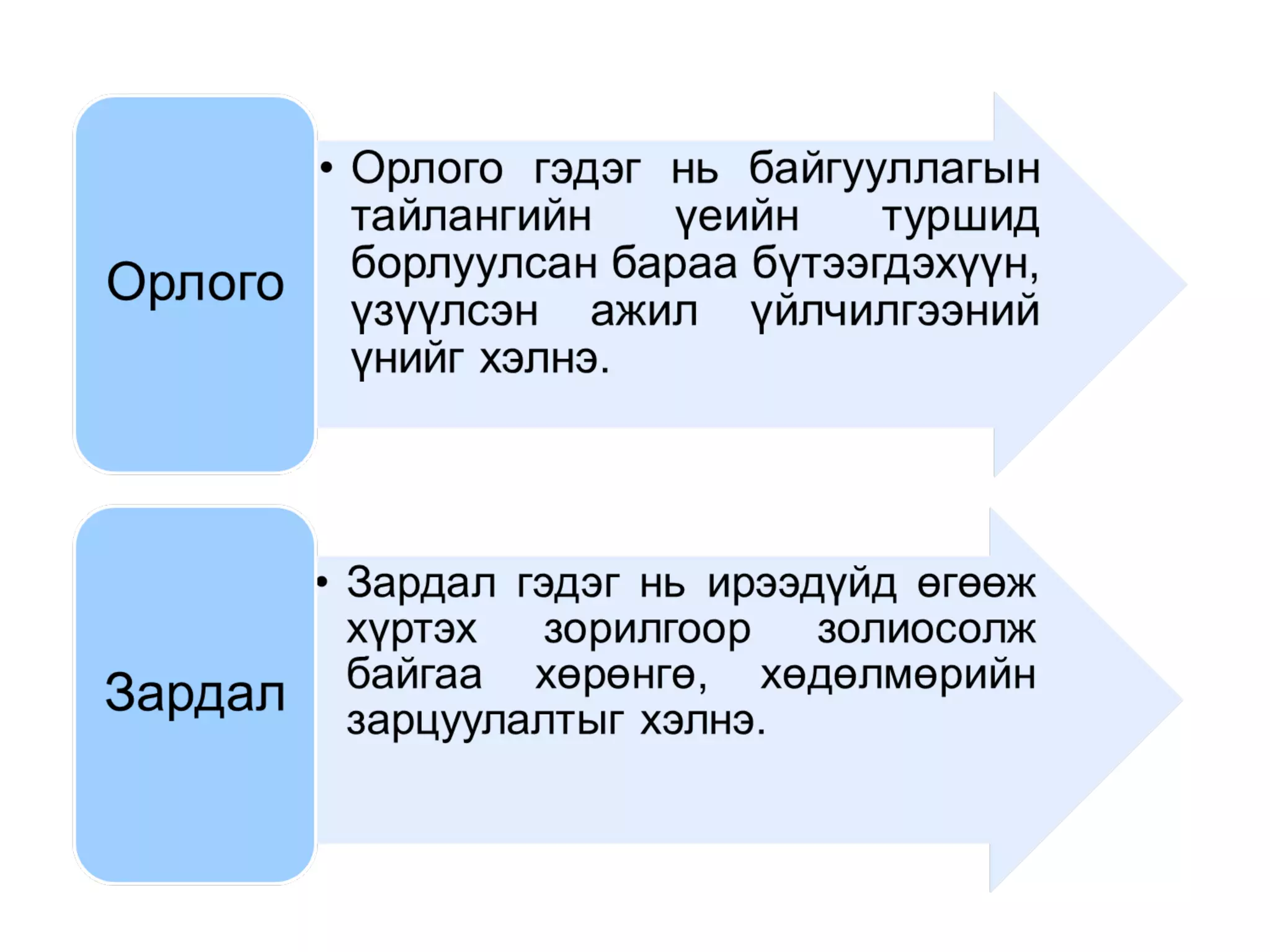

company’s revenues and expenses

along with the resulting net income or

loss over a period of time due to

earnings activities.

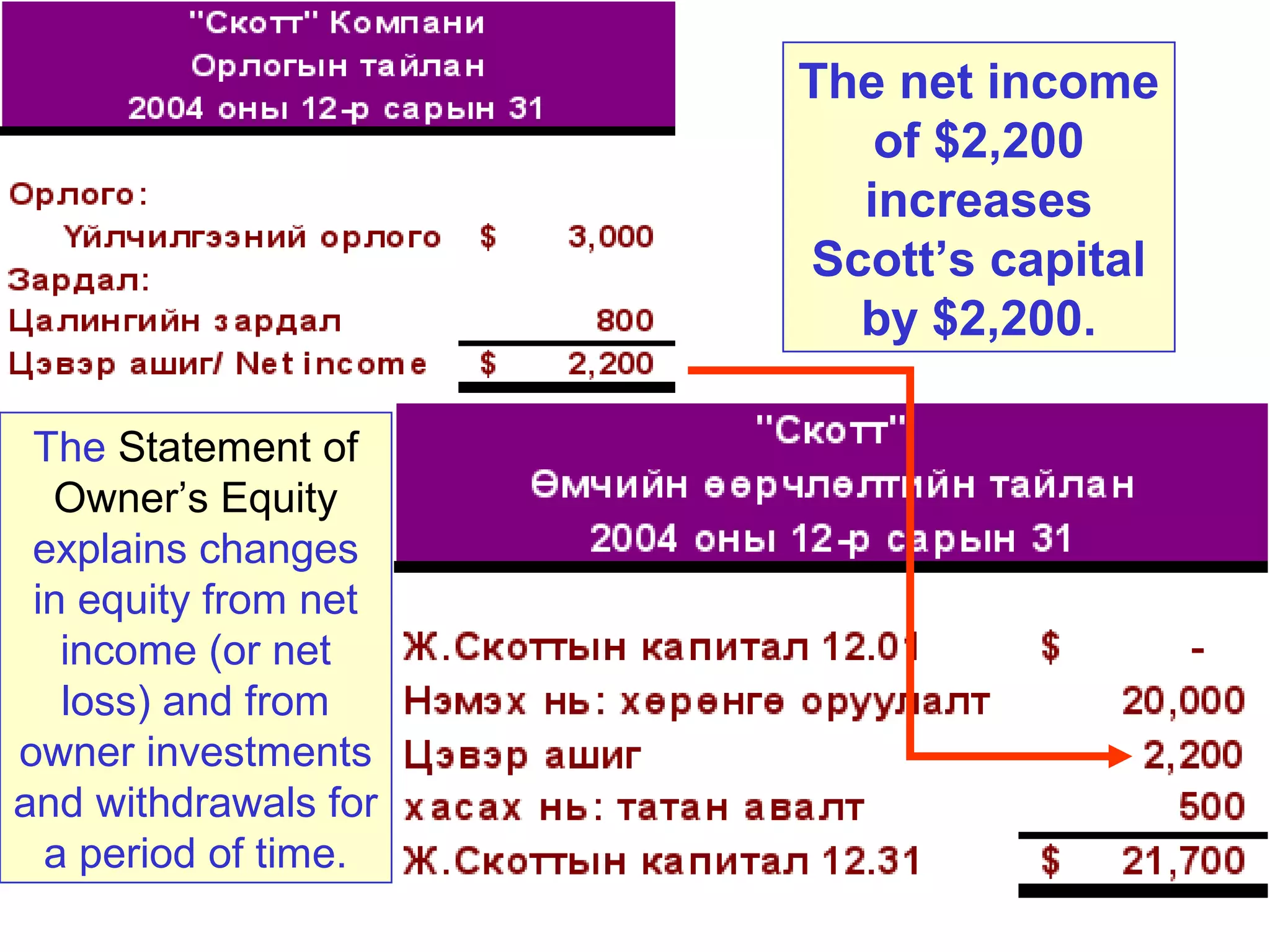

95.

The net income

of $2,200

increases

Scott’s capital

by $2,200.

The Statement of

Owner’s Equity

explains changes

in equity from net

income (or net

loss) and from

owner investments

and withdrawals for

a period of time.

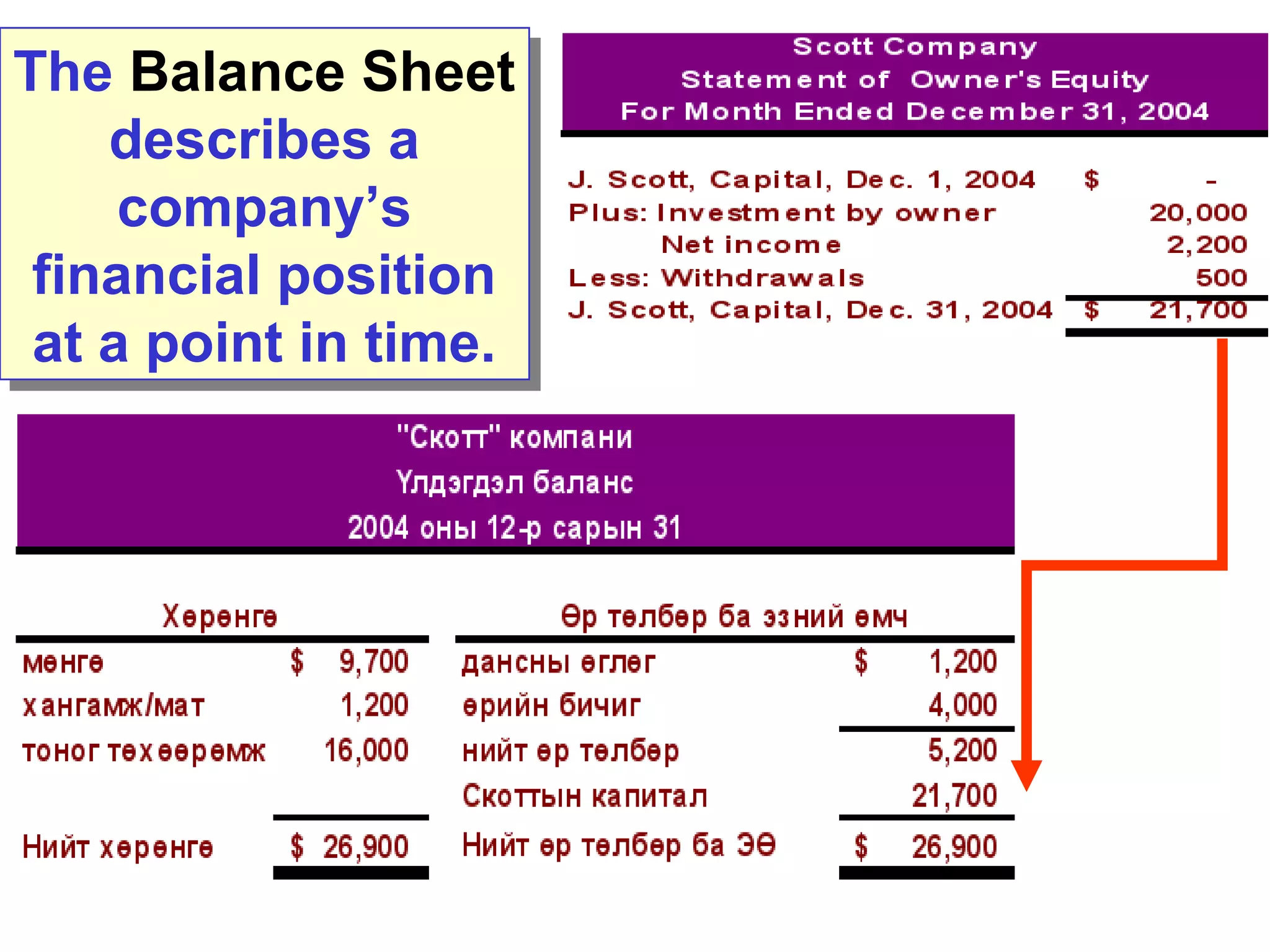

96.

The Balance Sheet

The Balance Sheet

describes a

company’s

financial position

at a point in time.

describes a

company’s

financial position

at a point in time.

97.

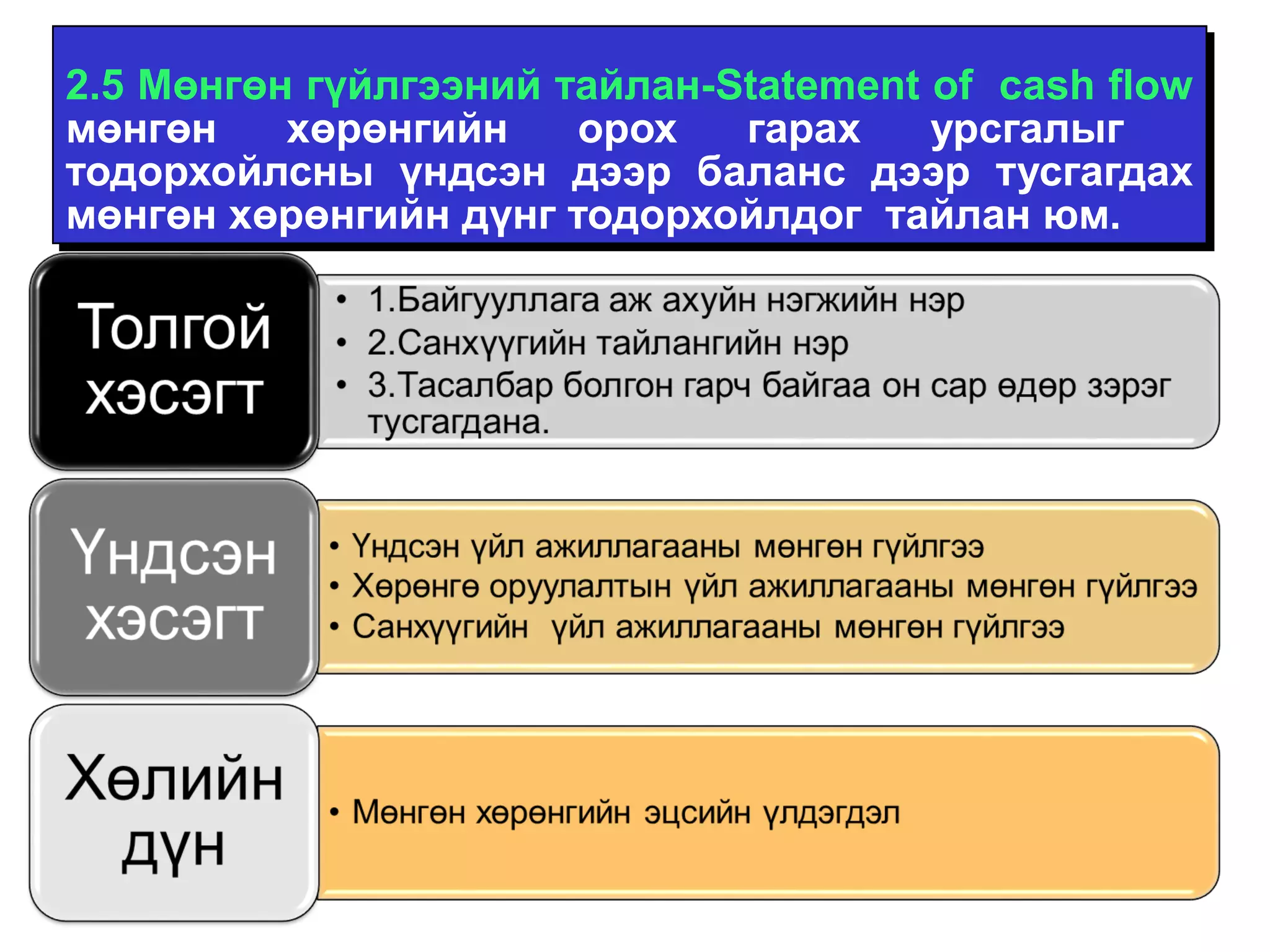

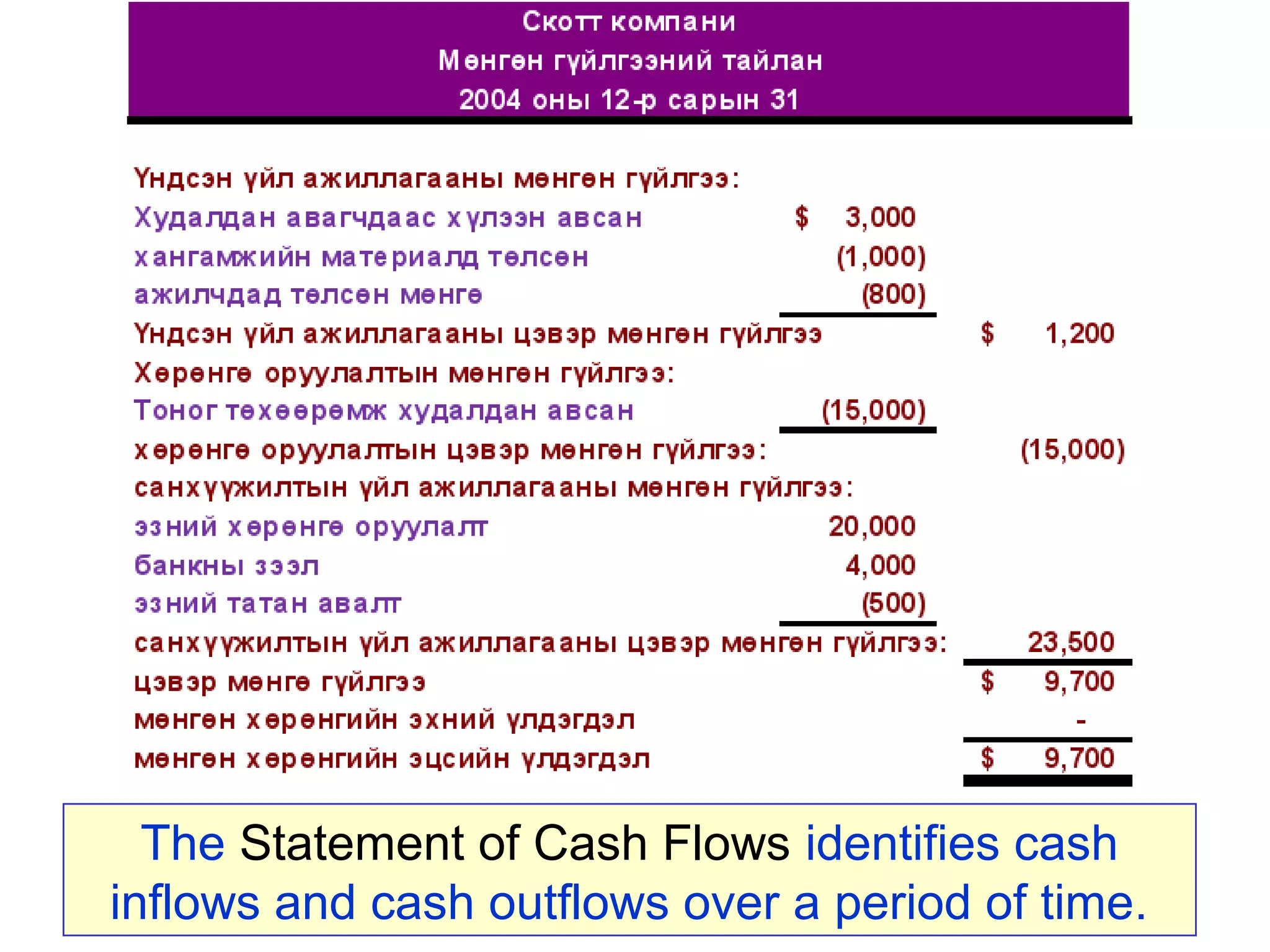

The Statement ofCash Flows identifies cash

inflows and cash outflows over a period of time.