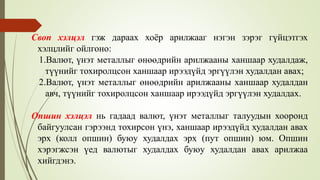

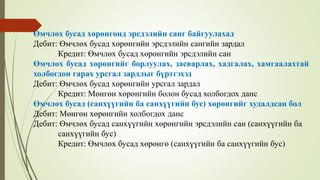

Деривативт олон төрлийн гэрээ, хэлцэл, санхүүгийн хэрэгсэл багтаж болох бөгөөд үүнээс банкинд өргөн ашиглагддаг төрлүүд нь гадаад валют, үнэт металлыг худалдах буюу худалдан авах форвард, своп, опшин, фьючерс хэлцлүүд юм.

![Lekts 5 tulburiin chadwar [repaired]](https://cdn.slidesharecdn.com/ss_thumbnails/lekts5tulburiinchadwarrepaired-140320063951-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)