Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

Submit search

EN

Uploaded by

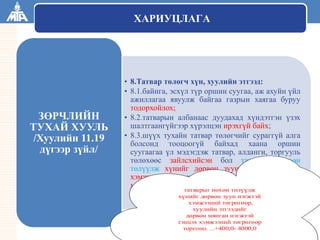

Tengis Munkhjargal

PPTX, PDF

3,032 views

Aanoat 180502

АЖ АХУЙН НЭГЖИЙН ОРЛОГЫН АЛБАН ТАТВАРЫН ТУХАЙ ХУУЛь

Law

◦

Read more

1

Save

Share

Embed

Embed presentation

Download

Downloaded 11 times

1

/ 67

2

/ 67

3

/ 67

4

/ 67

5

/ 67

6

/ 67

7

/ 67

8

/ 67

9

/ 67

10

/ 67

11

/ 67

12

/ 67

13

/ 67

14

/ 67

15

/ 67

16

/ 67

17

/ 67

18

/ 67

19

/ 67

20

/ 67

21

/ 67

22

/ 67

23

/ 67

24

/ 67

25

/ 67

26

/ 67

27

/ 67

28

/ 67

Most read

29

/ 67

30

/ 67

31

/ 67

32

/ 67

33

/ 67

34

/ 67

35

/ 67

36

/ 67

37

/ 67

38

/ 67

39

/ 67

40

/ 67

41

/ 67

42

/ 67

43

/ 67

44

/ 67

45

/ 67

46

/ 67

47

/ 67

48

/ 67

49

/ 67

50

/ 67

51

/ 67

Most read

52

/ 67

53

/ 67

54

/ 67

55

/ 67

56

/ 67

57

/ 67

58

/ 67

59

/ 67

Most read

60

/ 67

61

/ 67

62

/ 67

63

/ 67

64

/ 67

65

/ 67

66

/ 67

67

/ 67

More Related Content

PPTX

нөат.Ppdx

by

Batdorj Tuvaan

PPTX

хөрөнгийн албан татвар

by

Batdorj Tuvaan

PPTX

татварын тухай ойлголт

by

saka bat

PPTX

Batjargal orlogo huleen zuwshuurult орлого хүлээн зөвшөөрөлт

by

Bachkana Enhbat

PPTX

лекц 13

by

oyunsuren84

PPT

Shuud ba shuud bus tatwar

by

Buka King

PPTX

СТОУС 15: Үйлчлүүлэгчтэй байгуулсан гэрээ

by

Enebish Vandandulam

PPT

монгол улсын татварын тогтолцоо

by

pagmapagma

нөат.Ppdx

by

Batdorj Tuvaan

хөрөнгийн албан татвар

by

Batdorj Tuvaan

татварын тухай ойлголт

by

saka bat

Batjargal orlogo huleen zuwshuurult орлого хүлээн зөвшөөрөлт

by

Bachkana Enhbat

лекц 13

by

oyunsuren84

Shuud ba shuud bus tatwar

by

Buka King

СТОУС 15: Үйлчлүүлэгчтэй байгуулсан гэрээ

by

Enebish Vandandulam

монгол улсын татварын тогтолцоо

by

pagmapagma

What's hot

PPTX

Онцгой албан татвар

by

Delgermaa Battulga

PDF

A.pa631

by

Ochbayar

PPTX

Umchiin erh zui ppt

by

Manibazar Amarnasaa

PDF

Зардлын бүртгэл Лекц 2

by

Bbujee

PPT

Lekts 9

by

Batdorj Tuvaan

PPTX

Хөрөнгө оруулалтын орчин

by

Adilbishiin Gelegjamts

PPTX

Sb 5 bm

by

E-Gazarchin Online University

DOC

Tatvariin onol

by

gunjee df

PDF

Fm 06

by

Bolortungalag Boney

PDF

Лекц №10 Нэгж бүтээгдэхүүний өртөг тооцох аргууд

by

Хотгойд Шанж Болдбаатар Ууганбаяр

PPT

Lecture 16

by

Battulga Jamsranjav

PPTX

Бүлэг4

by

Burnee Oogii

PPTX

зардал өртгийн тухай ойлголт

by

Enebish Vandandulam

PPTX

Lekts 5 tulburiin chadwar [repaired]

by

Byambadrj Myagmar

PPT

Lecture.2

by

Tj Crew

PPTX

Sb 6 uh

by

E-Gazarchin Online University

PPTX

Нягтлан бодох бүртгэлийн үндэс Хичээл-4

by

E-Gazarchin Online University

DOCX

anhan-shat (1).docx

by

MindControl4

PPTX

Санхүүгийн тайланг унших аргууд

by

Byambadrj Myagmar

PPT

лекц 5, 6, 7

by

ariunubu

Онцгой албан татвар

by

Delgermaa Battulga

A.pa631

by

Ochbayar

Umchiin erh zui ppt

by

Manibazar Amarnasaa

Зардлын бүртгэл Лекц 2

by

Bbujee

Lekts 9

by

Batdorj Tuvaan

Хөрөнгө оруулалтын орчин

by

Adilbishiin Gelegjamts

Sb 5 bm

by

E-Gazarchin Online University

Tatvariin onol

by

gunjee df

Fm 06

by

Bolortungalag Boney

Лекц №10 Нэгж бүтээгдэхүүний өртөг тооцох аргууд

by

Хотгойд Шанж Болдбаатар Ууганбаяр

Lecture 16

by

Battulga Jamsranjav

Бүлэг4

by

Burnee Oogii

зардал өртгийн тухай ойлголт

by

Enebish Vandandulam

Lekts 5 tulburiin chadwar [repaired]

by

Byambadrj Myagmar

Lecture.2

by

Tj Crew

Sb 6 uh

by

E-Gazarchin Online University

Нягтлан бодох бүртгэлийн үндэс Хичээл-4

by

E-Gazarchin Online University

anhan-shat (1).docx

by

MindControl4

Санхүүгийн тайланг унших аргууд

by

Byambadrj Myagmar

лекц 5, 6, 7

by

ariunubu

Similar to Aanoat 180502

DOC

хувь хүний орлогын албан татвар

by

Batdorj Tuvaan

DOC

Aj ahui negjiin orlogiin alban tatvariin tuhai

by

Batdorj Tuvaan

PPTX

шинэ татвар төлөгчид

by

Tengis Munkhjargal

DOC

Tatvariin erunhii huuli

by

Batdorj Tuvaan

PPTX

Lekts 4

by

Batdorj Tuvaan

PPTX

Lekts 4

by

Batdorj Tuvaan

PPTX

Lekts 4

by

Batdorj Tuvaan

PPTX

Tatvariin bagts huuliin haritsuulalt

by

Umguullin Mongol Umguulugch

PPTX

Lekts 4

by

Batdorj Tuvaan

PPTX

АЖ АХУЙН НЭГЖИЙН ОРЛОГЫН АЛБАН ТАТВАРЫН ТУХАЙ ХУУЛИЙН НЭМЭЛТ, ӨӨРЧЛӨЛТИЙН ТАН...

by

Umguullin Mongol Umguulugch

PPT

Etssiin ezemshigchiin talaarh zohitsuulalt

by

Umguullin Mongol Umguulugch

PPT

Албан татвар тооцох, бүртгэх, тайлагнах

by

ИЗ-СЭЗС багш А.Цэрэнбямба

DOC

Tatvariin erunhii huuli

by

Batdorj Tuvaan

PDF

Il tod-tailan1

by

Вэб Хөгжүүлэгч

DOC

Nuat huuli

by

Batdorj Tuvaan

PPTX

оугтм 2 2

by

institute of international economics and business

DOC

Orlogiin tatvariin mayagt1

by

snnr_9271

DOC

Nuat huuli

by

Dashmagvan Purevsuren

DOCX

монгол улсын хууль.Doc

by

baynaa_248

PPT

1taxpayer surgalt

by

Khurelbaatar Galbadrakh

хувь хүний орлогын албан татвар

by

Batdorj Tuvaan

Aj ahui negjiin orlogiin alban tatvariin tuhai

by

Batdorj Tuvaan

шинэ татвар төлөгчид

by

Tengis Munkhjargal

Tatvariin erunhii huuli

by

Batdorj Tuvaan

Lekts 4

by

Batdorj Tuvaan

Lekts 4

by

Batdorj Tuvaan

Lekts 4

by

Batdorj Tuvaan

Tatvariin bagts huuliin haritsuulalt

by

Umguullin Mongol Umguulugch

Lekts 4

by

Batdorj Tuvaan

АЖ АХУЙН НЭГЖИЙН ОРЛОГЫН АЛБАН ТАТВАРЫН ТУХАЙ ХУУЛИЙН НЭМЭЛТ, ӨӨРЧЛӨЛТИЙН ТАН...

by

Umguullin Mongol Umguulugch

Etssiin ezemshigchiin talaarh zohitsuulalt

by

Umguullin Mongol Umguulugch

Албан татвар тооцох, бүртгэх, тайлагнах

by

ИЗ-СЭЗС багш А.Цэрэнбямба

Tatvariin erunhii huuli

by

Batdorj Tuvaan

Il tod-tailan1

by

Вэб Хөгжүүлэгч

Nuat huuli

by

Batdorj Tuvaan

оугтм 2 2

by

institute of international economics and business

Orlogiin tatvariin mayagt1

by

snnr_9271

Nuat huuli

by

Dashmagvan Purevsuren

монгол улсын хууль.Doc

by

baynaa_248

1taxpayer surgalt

by

Khurelbaatar Galbadrakh

Aanoat 180502

1.

МОНГОЛ УЛСЫН ЗАСГИЙН

ГАЗРЫН ХЭРЭГЖҮҮЛЭГЧ АГЕНТЛАГ ТАТВАРЫН ЕРӨНХИЙ ГАЗАР АЖ АХУЙН НЭГЖИЙН ОРЛОГЫН АЛБАН ТАТВАРЫН ТУХАЙ ХУУЛЬ 2018 он

2.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР 1.

Хуулийн зорилт, үйлчлэх хүрээ 2. Албан татвар ногдох орлого 3. Албан татвар ногдох орлогоос хасагдах зардал 4. Албан татвар ногдуулах орлогыг тодорхойлох 5. Албан татварын хувь, хэмжээ 6. Албан татвараас чөлөөлөх, хөнгөлөх 7. Албан татвар төлөх, тайлагнах 8. Хариуцлага 9. ААНОАТ-ын хуулийн дагуу мөрдөх дүрэм, журам, заавар АГУУЛГА

3.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР 1.

Хуулийн зорилт, үйлчлэх хүрээ /Хуулийн 1, 3 дугаар зүйл/ орлогод албан татвар ногдуулах албан татварыг төсөвт төлөх тайлагнах Хуулийн зорилт Аж ахуйн нэгжийн Хуулийн үйлчлэх хүрээ /3.1.энэ хууль нь дор дурдсан аж ахуйн нэгжийн орлогод албан татвар ногдуулах харилцааг зохицуулна:/ Монгол Улсын хуулийн дагуу үүсгэн байгуулагдсан ААН, тэдгээрийн салбар, төлөөлөгчийн газар 1 Удирдах байгууллага нь Монгол Улсад байрладаг гадаадын ААН 2 Монгол Улсын нутаг дэвсгэрт болон Монгол Улсаас эх үүсвэртэй орлого олсон гадаадын ААН, тэдгээрийн төлөөний газар 3

4.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР 4.1.1.“гадаад

улсад олсон орлого” гэж албан татвар төлөгчийн гадаад улсад олсон, энэ хуулийн 7.3–т заасан үйл ажиллагаа, хөрөнгө, хөрөнгө борлуулсны орлогыг; 4.1.2.”бараа” гэж мөнгөн хөрөнгөнөөс бусад хөдлөх болон үл хөдлөх эд хөрөнгийг; 4.1.3.“үл хөдлөх эд хөрөнгө” гэж Иргэний хуулийн 84.3, 86.2-т заасныг; 4.1.4.“биет бус хөрөнгө” гэж биет шинж чанаргүй, харьцангуй урт хугацаанд ашиглагддаг, өөрийнхөө эзэмшигчид эрх, давуу эрх, онцгой эрх олгож байгаа эдийн бус хөрөнгийг; Хуулийн нэр томъёоны тодорхойлолт /Хуулийн 4 дүгээр зүйл/

5.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР 4.1.5.“аж

ахуйн нэгж” гэж улсын бүртгэлд бүртгэгдэж, аж ахуйн үйл ажиллагаа эрхэлж байгаа компани,нөхөрлөл, хоршоо, төрийн болон орон нутгийн өмчит аж ахуйн тооцоотой үйлдвэрийн газар, тэдгээртэй адилтгах орлогын албан татвар төлөх үүрэг бүхий хуулийн этгээдийг; 4.1.6.“суутгагч” гэж албан татвар төлөгчид олгосон орлогод энэ хуулийн дагуу албан татвар ногдуулан суутгаж, улсын болон орон нутгийн төсөвт шилжүүлэх үүрэг бүхий этгээдийг; 4.1.7.”гадаад валютын ханшийн зөрүүгийн орлого/алдагдал/” гэж гадаад валют худалдах болон гадаад валютаар илэрхийлэгдсэн авлага, өглөгийн тооцоог барагдуулах зэрэг ажил, гүйлгээнээс үүссэн ханшийн зөрүүний ашиг/алдагдал/-ийг. 4.1.8.“эцсийн эзэмшигч” гэж Хуулийн этгээдийн улсын бүртгэлийн тухай хуулийн 3.1.11-т заасныг. Хуулийн нэр томъёоны тодорхойлолт /Хуулийн 4 дүгээр зүйл/

6.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР 1.Монгол

Улсад байнга байрладаг Монгол Улсын хуулийн дагуу үүсгэн байгуулагдсан ААН; Удирдах байгууллага нь Монгол Улсад байрладаг гадаадын ААН. 2. Монгол Улсад байрладаггүй Төлөөний газраараа дамжуулан Монгол Улсад үйл ажиллагаа явуулж байгаа гадаадын ААН; Энэ хуулийн 5.4.1-д зааснаас бусад хэлбэрээр Монгол Улсын нутаг дэвсгэрт болон Монгол Улсаас эх үүсвэртэй орлого олсон гадаадын ААН Албан татвар төлөгч /Хуулийн 5 дугаар зүйл/ - салбар/цех, тасаг/; - үйлдвэр; - худалдаа, үйлчилгээний газар; - газрын тос, байгалийн хийн цооног, түүнчлэн ашигт малтмал олборлож буй аливаа уурхай.

7.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР 6.1.1.энгийн

хувьцааных нь 20 буюу түүнээс дээш хувийг эзэмшдэг; 6.1.2.ногдол ашиг, ашгийн хуваарилалтынх нь 20 буюу түүнээс дээш хувийг авах эрхтэй; 6.1.3.аж ахуйн нэгжийн удирдлагын 20 буюу түүнээс дээш хувийг томилох эрхтэй, эсхүл үйл ажиллагааных нь бодлого чиглэлийг тодорхойлдог. ХАРИЛЦАН ХАМААРАЛ БҮХИЙ ЭТГЭЭД /Хуулийн 6 дугаар зүйл/ 6.1.Албан татвар төлөгчтэй дор дурдсан харилцаатай бол “харилцан хамаарал бүхий этгээд“ гэж үзнэ:

8.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР МУ-д

байнга байрладаг татвар төлөгчийн • Татварын жилд МУ-ын нутаг дэвсгэрт олсон орлого • МУ-аас эх үүсвэртэй олсон орлого • Гадаад улсад олсон орлогод албан татвар ногдоно. МУ-д байрладаггүй татвар төлөгчийн тухайн татварын жилд • МУ-ын нутаг дэвсгэрт олсон орлогод • Монгол Улсаас эх үүсвэртэй олсон орлогод албан татвар ногдуулна. 2. Албан татвар ногдох орлого /Хуулийн 7 дугаар зүйл/

9.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР ҮЙЛ

АЖИЛЛАГААНЫ ОРЛОГО ХӨРӨНГИЙН ОРЛОГО ХӨРӨНГӨ БОРЛУУЛСНЫ ОРЛОГО АЛБАН ТАТВАР НОГДОХ ОРЛОГО /Хуулийн 7 дугаар зүйл/

10.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР •

Үндсэн болон туслах үйлдвэрлэл, ажил, үйлчилгээний борлуу- лалтын орлого; • Эрх борлуулсны орлого; /Хуулийн 16.3-д заасны дагуу тодорхойлно/ • Хувьцаа, үнэт цаас борлуулсны орлого;/16,8-д заасны дагуу тодорхойлно/ • Төлбөрт таавар, бооцоот тоглоом, эд мөнгөний хонжворт сугалааны орлого;/16.6-д заасны дагуу тодорхойлно/ • Эротик хэвлэл, ном зохиол, дүрс бичлэг худалдсан буюу төлбөртэй ашиглуулсан, эсхүл Эротик тоглолт явуулсан үйлчилгээний орлого;//16,3/ • Үнэ төлбөргүйгээр бусдаас авсан бараа, ажил, үйлчилгээний орлого;/16.2-т заасны дагуу тодорхойлно/ • Биет бус хөрөнгө борлуулсны орлого; /16.2-т заасны дагуу тодорхойлно/ • Техникийн, удирдлагын, зөвлөх болон бусад үйлчилгээний орлого;/16,2-т заасны дагуу тодорхойлно/ • Гэрээгээр хүлээсэн үүргээ биелүүлээгүй этгээдээс авсан хүү, анз /торгууль, алданги/, хохирлын нөхөн төлбөрийн орлого;/16.2-т заасны дагуу тодорхойлно/ • Гадаад валютын ханшны зөрүүгийн бодит орлого;/16.2-т заасны дагуу тодорхойлно/ • Дээрхтэй адилтгах бусад орлого. Үйл ажиллагааны орлого 2. Албан татвар ногдох орлого /Хуулийн 8-10 дугаар зүйлүүд/

11.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР 2.

Албан татвар ногдох орлого /Хуулийн 8-10 дугаар зүйлүүд/ • Хөдлөх болон үл хөдлөх эд хөрөнгийн түрээсийн орлого;/ 16.2-т заасны дагуу тодорхойлно/ • Эрхийн шимтгэлийн орлого /16.3-т заасны дагуу тодорхойлно/ • .Ногдол ашгийн орлого /Хуулийн 16.3-д заасны дагуу тодорхойлно/ • Хүүгийн орлого /Хуулийн 16.3-д заасны дагуу тодорхойлно/. Хөрөнгийн орлого • Үл хөдлөх эд хөрөнгө борлуулсны орлого;/16.3-т заасны дагуу тодорхойлно/ • Хөдлөх эд хөрөнгө борлуулсны орлого./16.9-д заасны дагуу тодорхойлно/ Хөрөнгө борлуулсны орлого

12.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР 8.2.1.эрх

бүхий байгууллагаас олгосон тодорхой төрлийн үйл ажиллагаа эрхлэх эрх, эсхүл эд хөрөнгө эзэмших, ашиглах эрхийг хуульд заасан хэлбэрээр бусдад шилжүүлснээс олсон орлого; 8.2.2.хуулийн этгээд, түүний эцсийн эзэмшигч хувьцаа, хувь оролцоогоо бусдад шилжүүлэх замаар газар эзэмших, ашиглах эрх, ашигт малтмалын тусгай зөвшөөрлийн эцсийн эзэмшигчийг өөрчлөх замаар олсон орлого. 8.3.Биет бус хөрөнгө борлуулсны орлогод энэ хуулийн 4.1.4-т заасан эдийн бус хөрөнгийг өмчлөх эрхээ бусдад хуульд заасан хэлбэрээр төлбөртэй шилжүүлснээс олсон орлогыг хамааруулна. 2. Эрх борлуулсны орлого(Хуулийн 8.1.2 дугаар заалт) Сангийн сайдын 2017.12.25-ны өдрийн 380 дүгээр тушаалаар батлагдсан “ Ашигт малтмалын тусгай зөвшөөрлийн үнэлгээ тооцох, тусгай зөвшөөрөл шилжүүлсний орлогод албан татвар ногдуулах аргачлал” Сангийн сайдын 2017.12.25-ны өдрийн 379 дугаар тушаалаар батлагдсан ”Газар эзэмших, ашиглах эрхийг шилжүүлсний орлогод албан татвар ногдуулах, татварын ногдлыг тодорхойлох аргачлал

13.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР 9.2.1.Зохиогчийн

эрх болон түүнд хамаарах эрхийн тухай хуульд заасны дагуу зохиогчийн эрхэд хамаарах бүтээлийг ашигласны төлбөр; 9.2.2.Патентын тухай хуульд заасны дагуу шинэ бүтээл, бүтээгдэхүүний болон ашигтай загвар ашигласны төлбөр; 9.2.3.Барааны тэмдэг, газар зүйн заалтын тухай хуульд заасны дагуу барааны тэмдэг ашигласны төлбөр; 9.2.4.Технологи дамжуулах тухай хуульд заасны дагуу технологи дамжуулсны төлбөр; 9.2.5.үйлдвэр, худалдааны талаархи болон шинжлэх ухааны туршилттай холбогдсон мэдээллийг ашигласны төлбөр; 9.2.6.энэ хуулийн 9.2.1-9.2.5-д заасантай адилтгах бусад эрх ашигласны төлбөр. 2. Эрхийн шимтгэлийн орлого( Хуулийн 9.1.2 дугаар заалт)

14.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР 9.3.Энэ

хуулийн 9.1.3- т заасан ногдол ашгийн орлогод хувь нийлүүлсэн аж ахуйн нэгжээс ашиг хуваах, хувь хүртэх хэлбэрээр авсан мөнгөн болон мөнгөн бус орлого, түүний хүү хамаарна. 2. Ногдол ашгийн орлого (Хуулийн 9.3 дугаар заалт)

15.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР 2.

Хүүгийн орлого(Хуулийн 9.4 дүгээр заалт) 9.4.Энэ хуулийн 9.1.4-т заасан хүүгийн орлогод: зээлийн хүү, харилцах дансны үлдэгдлийн хүү, мөнгөн хадгаламжийн хүү, батлан даалт гаргасны төлбөр, өрийн бичиг/бонд/-ийн хүү зэрэг мөнгө ашиглуулсан болон ашиглуулах зориулалтаар хийгдсэн гүйлгээний үр дүнд албан татвар төлөгчид төлсөн төлбөр, үзүүлсэн хөнгөлөлт, урамшуулал хамаарна.

16.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР 2.

ХАРИЛЦАН ХАМААРАЛ БҮХИЙ ЭТГЭЭДҮҮДИЙН ХООРОНД ХИЙГДСЭН БОРЛУУЛАЛТЫН АЛБАН ТНО ТОДОРХОЙЛОХ /Хуулийн 11 дүгээр зүйл/ Харилцан хамааарал бүхий этгээдүүд хоорондоо зах зээлийнхээс хямд буюу өндөр үнээр -бараа борлуулсан буюу шилжүүлсэн - ажил гүйцэтгэсэн - үйлчилгээ үзүүлсэн бол Татварын алба нь Харилцан хамааралгүй этгээдүүдийн хооронд хийгдсэн ижил төрлийн бараа, ажил, үйлчилгээний борлуулалтын зах зээлийн үнийг жишиг болгон албан татвар ногдох орлогыг тодорхойлно.

17.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР •

НИЙТ ОРЛОГО – ЧӨЛӨӨЛӨГДӨХ ОРЛОГОТАТВАР НОГДОХ ОРЛОГО • ТАТВАР НОГДОХ ОРЛОГО – ХАСАГДАХ ЗАРДАЛ ТАТВАР НОГДУУЛАХ ОРЛОГО ОРЛОГО ТОДОРХОЙЛОХ

18.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР 3.

Албан татвар ногдох орлогоос хасагдах зардал /Хуулийн 12 дугаар зүйл/ 12.1.Дараахь зардлыг албан татвар ногдох орлогоос хасч тооцсоны үндсэн дээр албан татвар ногдуулах орлогыг тодорхойлно: 12.1.1.түүхий эд, үндсэн болон туслах материал, хагас боловсруулсан бүтээгдэхүүн, уур, ус, эрчим хүч, түлш, шатахуун, сэлбэг хэрэгсэл, сав, баглаа боодлын зэрэг бүх төрлийн материалын зардал; 12.1.2.нийгмий н болон эрүүл мэндийн даатгалын шимтгэл, хувь хүний орлогын албан татвар ногдуулан төлсөн цалин, хөдөлмөрийн үндсэн ба нэмэгдэл хөлс; 12.1.3.эрүүл мэнд, нийгмийн даатгалын шимтгэл; 12.1.4.ажиллагч дад олгосон шагнал, урамшуулал, байр, орон сууцны хөлс болон унаа, хоол, түлшний үнийн хөнгөлөлт; 12.1.5.үндсэн хөрөнгийн элэгдэл, хорогдлын шимтгэл; 12.1.6.урсгал засварын зардал;

19.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР 3.

Албан татвар ногдох орлогоос хасагдах зардал /Хуулийн 12 дугаар зүйл/ 12.1.7.зээлий н хүү; 12.1.8.гадаад валютын ханшийн зөрүүгийн бодит алдагдал; 12.1.9.бусдаа р гүйцэтгүүлсэ н ажил, үйлчилгээни й хөлс; 12.1.10.түрээ сийн төлбөр; 12.1.11.санхү үгийн түрээсийн төлбөрийн хүү; 12.1.12.мэргэ жлийн сонин, сэтгүүлийн захиалга; 12.1.13.албан журмын болон сайн дурын даатгалын хураамж; 12.1.14.төсөв т төлөхөөр тайлагнасан онцгой , үл хөдлөх эд хөрөнгийн албан татвар, үндсэн хөрөнгөөс бусад импортын бараа, материал, түүхий эдийн гаалийн албан татвар, автотээврийн болон өөрөө явагч хэрэгслийн албан татвар, газар, байгалийн нөөц ашигласны төлбөр, хураамж, ашигт малтмалын нөөц ашигласны төлбөр;

20.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР 3.

Албан татвар ногдох орлогоос хасагдах зардал /Хуулийн 12 дугаар зүйл/ 12.1.15.хадга ламж, зээлийн үйл ажиллагаа эрхэлдэг хоршооны зээлийн эрсдэлийн санд, бусад үйл ажиллагаа эрхэлдэг хоршооны болзошгүй алдагдлын нөөц санд төвлөрүүлсэн хөрөнгө; 12.1.16.банк, банк бус санхүүгийн байгууллагы н зээл төлөгдөхөд учирч болзошгүй алдагдлаас хамгаалах санд төвлөрүүлсэн хөрөнгө; 12.1.17.зар сурталчилгаа ны зардал; 12.1.18.мэргэ жлийн сургалт үйлдвэрлэли йн төвийн сурагчдын үйлдвэрлэл дээрх дадлага хийлгэхтэй холбогдон гарсан зардал. 12.1.19.албан томилолтын зардал; 12.1.20.үр бордоо, мал, амьтны тэжээл, эм тарилга, ургамал хамгааллын арга хэмжээнд зарцуулсан зардал; 12.1.21.тээвр ийн зардал; 12.1.22.бага үнэтэй, түргэн элэгдэх зүйлийн зардал;

21.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР 3.

Албан татвар ногдох орлогоос хасагдах зардал /Хуулийн 12 дугаар зүйл/ 12.1.23.хөдөл мөр хамгааллын зардал; 12.1.24.холбо о, бичиг хэрэг, цэвэрлэгээ, харуул хамгаалалты н зардал; 12.1.25.Гамш гаас хамгаалах тухай хуулий н 4.1.10-т заасан гамшгийн улмаас учирсан хохирлыг арилгахад гарсан зардал; 12.1.26.бараа, материалын хэвийн хорогдол; 12.1.27.Ашиг т малтмалын тухай хуулийн 38.1.8, 39.1.9- т заасны дагуу байгаль орчныг нөхөн сэргээх зорилгоор төвлөрүүлсэн мөнгөн хөрөнгө; 12.1.28.мэргэ жлийн сургалт- үйлдвэрлэли йн төвийн сургалтын орчныг бүрдүүлэх, дадлагын газрыг тоног төхөөрөмжөө р хангах, дадлагын байрыг засварласан зардал; 12.1.29.багш нарыг дадлагажуулс ан зардал; 12.1.30.өөрий н захиалгаар мэргэжилтэн бэлтгүүлэх зорилгоор мэргэжлийн боловсрол, сургалтын байгууллагад үзүүлсэн санхүүгийн дэмжлэг;

22.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР 3.

Албан татвар ногдох орлогоос хасагдах зардал /Хуулийн 12 дугаар зүйл/ 12.1.31.Мэргэжлийн боловсрол, сургалтыг дэмжих санд болон хог хаягдлын боловсрол, сургалтыг дэмжихэд оруулсан хандив, хөрөнгө. 12.1.32.хувьцаа бусад үнэт цаас худалдан авсан үнэ, түүний худалдан авахад төлсөн баримтаар нотлогдож байгаа шимтгэл; 12.1.33.үйлдвэрлэл, технологийн паркийн эрчим хүч үйлдвэрлэх, дамжуулах шугам сүлжээ, цэвэр усан хангамж, бохир усны шугам, цэвэрлэх байгууламж, авто зам, төмөр зам, харилцаа холбооны дэд бүтэц бий болгоход оруулсан хөрөнгө. 12.1.34.тусгай зориулалтын компани болон орон сууцны санхүүжилтийн компаниас хөрөнгөөр баталгаажсан үнэт цаас эзэмшигчид шилжүүлсэн үнэт цаасны төлбөр болон хүүгийн төлбөр. 12.1.35.нийслэлийн агаарын бохирдлыг болон хог хаягдлыг бууруулах зорилгоор өгсөн хандив. 12.1.36.спортын холбоо, спортын клубийн үйл ажиллагааг дэмжих зорилгоор аж ахуйн нэгжээс тухайн татварын жилд хандивласан 10 сая хүртэлх төгрөгтэй тэнцэх хэмжээний хандив, хөрөнгө.

23.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР 3.

Албан татвар ногдох орлогоос хасагдах зардлын хязгаарлалт(Хуулийн 15 дугаар зүйл) Урсгал засварын зардал •Тухайн үл хөдлөх эд хөрөнгийн хувьд үлдэгдэл өртгийн 2 хувь •Бусад хөрөнгийн хувьд үлдэгдэл өртгийн 5 хувиас хэтрэхээргүй байх Сайн дурын даатгалын хураамж •Нийлбэр дүн нь татвар ногдуулах орлогын 15 хувиас хэтрэхээргүй Банк, банк бус санхүүгийн байгууллагын зээл төлөгдөхөд учирч болзошгүй алдагдлаас хамгаалах сан •Хэвийн зээлийн үлдэгдэлд байгуулсан санд төвлөрүүлсэн хөрөнгө үл хамаарна Албан томилолтын зардал •Төрийн албан хаагчдын албан томилолтын зардлыг 2 дахин нэмэгдүүлснээс хэтрэхээргүй байнаГамшгийн улмаас учирсан хохирлыг арилгахад гарсан зардлын хохирлын хэмжээ •Холбогдох байгууллагын дүгнэлтийг үндэслэн тогтооно. Бараа, материалын хэвийн хорогдлын хэмжээ •Засгийн газраас тогтоосон хэмжээгээр Ашигт малтмалын ашиглалтын тусгай зөвшөөрөл эзэмших, шилжүүлэн авахтай холбогдон гарсан зардал •Тусгай зөвшөөрлийн хүчинтэй байх хугацаанд жил тутам ижил хэмжээгээр

24.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР 12.8.2.

Буруутай үйл ажиллагаатай холбогдон төлсөн торгууль, алданги, бусдад учруулсан хохирлыг нөхөж төлсөн төлбөр 12.8.1. Санхүүгийн түрээсийн төлбөр 3. Албан татвар ногдох орлогоос үл хасагдах зардал /Хуулийн 12 дугаар зүйл/ ТНО-оос хасахгүй

25.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР 3.

Албан татвар ногдох орлогоос хасч тооцох зардалд хамрах зээлийн хүү /Хуулийн 14 дүгээр зүйл/ 14.1. Үндсэн болон туслах үйлдвэрлэл, ажил, үйлчилгээ эрхлэх, эд эрхлэх, эд хөрөнгө худалдан авах зорилгоор авсан зээлийн хүүг хасч хүүг хасч тооцно. 14.2. ААН-ийг хяналтандаа байлгадаг МУ-д байнга оршин суугч суугч хувь хүнээс авсан зээлийн хүүгийн төлбөрийг татвар татвар ногдох орлогоос хасч тооцохгүй. Тухайн хувь хүний ногдол хүний ногдол ашигт тооцож албан татвар ногдуулна. 14.3. Хөрөнгө оруулагчаас татвар төлөгчид олгосон зээлийн дүн зээлийн дүн өмнө нь оруулсан хөрөнгө оруулалтын хэмжээнээс 3 хэмжээнээс 3 дахинаас илүү гарсан бол илүү гарсан зээлд төлсөн зээлд төлсөн хүүгийн төлбөрийг хасахгүй, хөрөнгө оруулагчийн оруулагчийн ногдол ашигт тооцож татвар ногдуулна. 14.4. Зээлийн хөрөнгөөр барилга байгууламж барих, тоног төхөөрөмж төхөөрөмж угсрах, суурилуулах хугацаанд уг зээлийн хүүд төлсөн төлсөн төлбөрийг тухайн хөрөнгийн өртгийн хэсэгт оруулж тооцох тооцох бөгөөд түүнийг ашиглалтад оруулсан үеэс зээлийн хүүд төлсөн төлсөн төлбөрийг хасч тооцно. ТНО-оос хасахгүй ТНО-оос хасахгүй Татвар ногдох орлогоос хасч тооцно. лга байгууламж барих, ог төхөөрөмж угсрах, улах зориулалтаар авсан үг ашиглалтад оруулсан үеэс ТНО-с хасч тооцно.

26.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР 15.1.1

Татвараас чөлөөлөгдөх орлого олоход гарсан зардал 15.1.2 Баримтаар нотлогдоогүй зардал 15.1.3 Татвар суутгаагүй төлбөр 3. Хасагдах зардалд тавигдах хязгаарлалт /Хуулийн 15 дугаар зүйл/ ТНО-оосхасахгүй

27.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР Үндсэн

хөрөнгийн бүлэг Ашиглах хугацаа /жилээр/ 1 Барилга, байгууламж 40 2 Машин, механизм, техник, тоног төхөөрөмж 10 3 Компьютер, түүний эд анги, программ хангамж 3 4 Ашиглах хугацаа нь тодорхойгүй биет бус хөрөнгө 10 5 Ашиглах хугацаа нь тодорхой биет бус хөрөнгө /Үүнд ашигт Хүчин төгөлдөр байх 6 Бусад үндсэн хөрөнгө 10 7 Үйлдвэрлэл, технологийн паркийн удирдлага, нэгжийн үйлдвэрлэл, технологийн парк доторхи барилга, байгууламж 20 8 Үйлдвэрлэл, технологийн паркийн удирдлага, нэгжийн үйлдвэрлэл, технологийн парк доторхи үйлдвэрлэлийн зориулалттай машин, механизм, техник, тоног төхөөрөмж 3 Элэгдэл хорогдлын шимтгэл тооцох /хуулийн 13 дугаар зүйл/ - Их засварын зардлыг уг хөрөнгийн үлдэгдэл өртөг дээр нэмж тооцох бөгөөд уг хөрөнгийг ашиглах үлдсэн хугацааны туршид элэгдэл хорогдлын шимтгэл тооцно.(Үлдэгдэл өртөг= АӨ-Хур/эл) - Тухайн хөрөнгийн тодорхой нэг хэсэг нь албан татвар ногдох орлого олоход ашиглагдаж байвал элэгдэл, хорогдлын шимтгэлийг тухайн хэсэгт хувь тэнцүүлэн тооцож албан татвар ногдох орлогоос хасна.

28.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР •

Үндсэн болон туслах үйлдвэрлэл, ажил үйлчилгээний борлуулалтын орлого • Үнэ төлбөргүйгээр бусдаас авсан бараа, ажил, үйлчилгээний орлого, • Биет бус хөрөнгө борлуулсны орлого, • Техникийн, удирдлагын, зөвлөх болон бусад үйлчилгээний орлого, • Гэрээгээр хүлээсэн үүргээ биелүүлээгүй этгээдээс авсан хүү, анз, хохирлын нөхөн төлбөрийн орлого, • Гадаад валютын ханшны зөрүүгийн бодит орлого, • Адилтгах бусад орлого, • Үл хөдлөх болон үл хөдлөх эд хөрөнгийн түрээсийн орлого, • ББСБ, ХЗХоршооны хувьд хүүгийн орлого гэх мэт • Ногдол ашгийн орлого • Эрхийн шимтгэлийн орлого • Үл хөдлөх эд хөрөнгө борлуулсны орлого • Хүүгийн орлого • Эрх борлуулсны орлого • Эротик хэвлэл, ном зохиол, дүрс бичлэг худалдсан буюу төлбөртэй ашиглуулсан, эротик тоглолт явуулсны үйлчилгээний орлого 4. Албан татвар ногдуулах орлогыг тодорхойлох Орлогын дүнгээс зардлыг хасч татвар ногдуулах орлогын төрөл Орлогын дүнд татвар ногдуулах орлогын төрөл

29.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР Татвар төлөгч Татвар

ногдуулах орлого Хувь хэмжээ МУ-д байрладаг Үйл ажиллагааны орлого 0-3.0 тэрбум төгрөг – 10% 3.0 тэрбумаас дээш бол - 300,0 сая Хүүгийн орлого, Ногдол ашгийн орлого, Эрхийн шимтгэлийн орлого 10 % Эрх борлуулсны орлого 30% -Төлбөрт таавар, бооцоот тоглоом, эд мөнгөний хонжворт 40% Үл хөдлөх эд хөрөнгө борлуулсны орлого 2% МУ-д байрладаггүй а/ Монгол Улсад бүртгүүлэн үйл ажиллагаа явуулж байгаа 20% 5. Албан татварын хувь, хэмжээ /Хуулийн 17 дугаар зүйл/

30.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР Хувь

тэнцүүлэн хуваарилсан орлого Уг хувьцааг болон хөрөнгийг анх худалдан авсан үнэ Ногдол ашгийн ТНО 10% ХУВЬ НИЙЛҮҮЛСЭН ААН НЬ ТАТАН БУУГДСАН БОЛ НОГДОЛ АШГИЙН ТНО-Г ТОДОРХОЙЛОХ

31.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР Төлбөрт

таавар, бооцоот тоглоом, эд мөнгөний хонжворт сугалааны орлого Холбогдон гарсан зардал Хонжворт олгосон мөнгө Хонжворт олгосон барааны үнэ ТНО 40% ТӨЛБӨРТ ТААВАР, БООЦООТ ТОГЛООМ, ЭД МӨНГӨНИЙ ХОНЖВОРТ СУГАЛААНЫ ОРЛОГОД ТАТВАР НОГДУУЛАХ ОРЛОГЫГ ТОДОРХОЙЛОХ

32.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР Даатгалын

үйл ажиллагааны нийт орлого Тухайн жилд байгуулсан нөөцийн сан Үйл ажиллагааны зардал ТНО 10% 300.0 сая+25% ДААТГАЛЫН ЧИГЛЭЛЭЭР ҮЙЛ АЖИЛЛАГАА ЭРХЭЛДЭГ ААН-ИЙН ТНО-Г ТОДОРХОЙЛОХ

33.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР Нийт

хувьцаа, бусад үнэт цаас худалдсан үнэ Худалдан авсан үнэ Худалдан авахад төлсөн шимтгэлийн дүн ТНО-10%, 300,0+25% ХУВЬЦАА БУСАД ҮНЭТ ЦААС БОРЛУУЛСАН ТОХИОЛДОЛД ТНО ТОДОРХОЙЛОХ

34.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР Уг

хөрөнгийн борлуулалтын орлого Хөрөнгийн үлдэгдэл өртөг ТНО-10%,3 тэрбумс дээш 300,0сая +25% ХӨДЛӨХ ЭД ХӨРӨНГӨ БОРЛУУЛСАН ТОХИОЛДОЛД ТНО ТОДОРХОЙЛОХ

35.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР МУ-Д

БАЙРЛАДАГГҮЙ ТАТВАР ТӨЛӨГЧ МУ-ЫН АРИЛЖААНЫ БАНКНЫ ГАДААД, ДОТООДЫН ХБ-Д ГАРГАСАН БОНДЫГ ХУД/АВСАНЫ ХҮҮД НОГДУУЛАХ ТАТВАР МУ-ын арилжааны банкны гадаад, дотоодын хөрөнгийн биржид гаргасан бондыг худалдан авсан МУ-д байрладаггүй татвар төлөгчийн бондын хүүгийн орлогод 10%-иар татвар ногдуулна. бондын хүүгийн орлогод 10%-иар татвар ногдуулна.

36.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР 18.1.1

Засгийн газар, аймаг, нийслэлийн Засаг даргын болон Монгол Улсын Хөгжлийн банкны өрийн бичгийн /бонд/ хүү; 18.1 2 Газрын тосны салбарт бүтээгдэхүүн хуваах гэрээний дагуу тус улсын нутаг дэвсгэрт үйл ажиллагаа явуулж байгаа албан татвар төлөгчийн өөрт нь ногдох бүтээгдэхүүний борлуулалтаас олсон, энэ хуулийн 17.1, ногдол ашгийн орлого; 18.1.3 Гишүүдийнхээ бүтээгдэхүүнийг худалдах үйл ажиллагааны зуучлалын үнийн зөрүүгээс олсон хоршооны орлого; 18.1.4 25-аас дээш ажиллагчидтай аж ахуйн нэгжийн нийт ажиллагсдын 2/3 ба түүнээс дээш хувийг хараагүй ажилтан эзэлдэг бол уг аж ахуйн нэгжийн орлого; Чөлөөлөгдөх орлогын төрөл (Хуулийн 18 дугаар зүйл)

37.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР 18.1.5

Ирээдүйн өв сангийн тухай хуулийн 7.1.1-д заасан ногдол ашиг; 18.1.6 Монгол Улсын нутаг дэвсгэрт жижиг, дунд үйлдвэрийн үйлдвэрлэлийн зориулалт бүхий тоног төхөөрөмж, сэлбэг хэрэгсэл үйлдвэрлэх, үйлдвэрлэн борлуулах үйл ажиллагаанаас олсон орлого; 18.1.7 Зээлийн батлан даалтын байгууллагын хуульд заасан үндсэн үйл ажиллагаанаасаа олсон орлого; 18.1.8 Байгалийн нөөцийг хэмнэлттэй ашиглах, орчны бохирдол, хаягдлыг багасгах, байгальд халгүй техник, тоног төхөөрөмжийг борлуулсан орлого Чөлөөлөгдөх орлогын төрөл (Хуулийн 18 дугаар зүйл)

38.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР 18.1.9.улсын

бүртгэлд бүртгүүлсэн өдрөөс хойш гурван жилийн хугацаанд Инновацийн тухай хуульд заасан гарааны компанийн дотоодод шинээр үйлдвэрлэсэн инновацийн бүтээгдэхүүн, ажил, үйлчилгээний борлуулалтын орлого. 18.1.10.хадгаламжийн даатгалын сангийн хураамжийн орлого. 18.1.11.хөрөнгө оруулалтын сангийн орлого; 18.1.12.хадгаламжийн бичгийг суурь үнэт цаасанд хөрвүүлсний орлого. Чөлөөлөгдөх орлогын төрөл (Хуулийн 18 дугаар зүйл)

39.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР эрчим

хүч, дулааны эх үүсвэр, шугам сүлжээ, цэвэр усан хангамж, ариутгах татуурга, авто зам, төмөр зам, нисэх онгоцны буудал, харилцаа холбооны үндсэн сүлжээ Хуулийн 18.1.13 дугаар заалт 18.1.13.чөлөөт бүсэд зориулсан зэрэг дэд бүтцэд 500.0 мянган америк доллар буюу түүнээс дээш хэмжээний хөрөнгө оруулсан аж ахуйн нэгжийн чөлөөт бүсээс олсон орлогод оруулсан хөрөнгө оруулалтын 50 хувьтай тэнцэх хэмжээний орлого

40.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР агуулах, ачиж

буулгах байгууламж, зочид буудал, аялал жуулчлалын цогцолбор, импортыг орлох болон экспортын бүтээгдэхүүний үйлдвэр Хуулийн 18.1.14 дугаар заалт 18.1.14.чөлөөт бүсэд байгуулахад 300.0 мянган америк доллар буюу түүнээс дээш хэмжээний хөрөнгө оруулсан аж ахуйн нэгжийн чөлөөт бүсээс олсон орлогод оруулсан хөрөнгө оруулалтын 50 хувьтай тэнцэх хэмжээний орлогыг чөлөөлнө

41.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР 18.1.15.Ирээдүйн

өв санд улсын төсвөөс хуваарилсан орлого, сангийн хөрөнгө оруулалтын орлого. 18.1.16.Биеийн тамир, спортын тухай хуулийн 26.2 дахь хэсэгт заасан стандартыг хангасан спортын барилга байгууламж, спортын заал, талбай, дэд бүтцийг барьж байгуулсан аж ахуйн нэгж тухайн спортын барилга байгууламж, спортын заал, талбайг ашиглаж эхэлснээс хойш 5 жилийн хугацаанд ашиглалтын үйл ажиллагаанаас олсон 50 хувьтай тэнцэх хэмжээний орлого. /Энэ заалтыг 2017 оны 07 дугаар сарын 06- ны өдрийн хуулиар нэмсэн бөгөөд Энэ заалтыг 2019 оны 01 дүгээр сарын 01-ний өдрөөс эхлэн дагаж мөрдөнө/ Чөлөөлөгдөх орлогын төрөл (Хуулийн 18 дугаар зүйл)

42.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР 19.1.Дор

дурдсан бүтээгдэхүүнийг үйлдвэрлэсэн буюу тариалсан аж ахуйн нэгжийн зөвхөн тухайн бүтээгдэхүүнээс олсон орлогод ногдох албан татварыг 50 хувиар хөнгөлнө: 19.1.1.үр тариа, төмс, хүнсний ногоо; 19.1.2.сүү; 19.1.3.жимс жимсгэнэ; 19.1.4.тэжээлийн ургамал. 6. Албан татвараас хөнгөлөх /Хуулийн 19 дугаар зүйл/

43.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР 6.

Албан татвараас хөнгөлөх /Хуулийн 19 дугаар зүйл/ 19.8. 50-иасдээш хувиархөдөлмөрийнчадвараа алдсан хөгжлийнбэрхшээлтэй иргэнажилладаг ажахуйннэгжид нийт ажиллагчдад хөгжлийнбэрхшээлтэй иргэнийэзэлж байгаа хувьхэмжээгээртооцоналбантатварын хөнгөлөлт үзүүлнэ.

44.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР 6.

Албан татвараас хөнгөлөх /Хуулийн 19 дугаар зүйл/ 19.9. Аж ахуйн нэгжийн гадаад улсад төлсөн албан татварт хөнгөлөлт үзүүлэхдээ орлого ба хөрөнгийн татварыг давхардуулж ногдуулахгүй байх, татвар төлөхөөс зайлсхийх явдлаас урьдчилан сэргийлэх тухай гэрээний дагуу шийдвэрлэнэ.

45.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР 6.

Албан татвараас хөнгөлөх /Хуулийн 19 дугаар зүйл/ 19.10.Хөгжлийн бэрхшээлтэй иргэдээс үүсгэн байгуулсан төрийн бус байгууллагыг дэмжих зорилгоор аж ахуйн нэгж, иргэнээс хандивласан нэг сая хүртэлх хэмжээний төгрөгийг ийнхүү хандивласан болох нь тогтоогдсон тохиолдолд тухайн татварын жилд уг аж ахуйн нэгжийн албан татвар ногдох орлогоос хасч тооцно.

46.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР 6.

Албан татвараас хөнгөлөх /Хуулийн 19 дугаар зүйл/ 19.11.тодорхой нутаг дэвсгэрийн усны нөөцийг нэмэгдүүлэх, усны найдвартай хангамжийг бүрдүүлэх зорилгоор байгалийн усны чанарыг сайжруулах, гол, горхийг нөхөн сэргээх арга хэмжээг санхүүжүүлсэн иргэн, аж ахуйн нэгж, байгууллагын нийт орлогод ногдох албан татварыг тухайн арга хэмжээнд зарцуулсан хэмжээгээр хөнгөлнө.

47.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР бүртгэлтэй, орон

нутгийн төсөвтэй харьцдаг, гурваас доошгүй ажлын байр бий болгож /нийгмийн даатгалын шимтгэл төлөлтөөр баталгаажсан/ байгаа энэ хуулийн 5 дугаар зүйлд заасан албан татвар төлөгчийн энэ хуулийн 7.3-т заасан татварт ногдох орлогын албан татварыг 550 км-ээс хол алслагдсан аймаг, суманд 50 хувиар, 1000 км-ээс хол алслагдсан аймаг, суманд 90 хувиар хөнгөлнө. 6. Албан татвараас хөнгөлөх /Хуулийн 19 дугаар зүйл/ 19.12.Аймаг,сумынтөвнь нийслэл/Улаанбаатар/хотоос 550км-ээсхолбайршилтай аймаг,суманд байнгынүйлажиллагааявуулдаг,

48.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР 19.13.1.ашигт

малтмалын хайгуул хийх, ашиглах; 19.13.2.согтууруулах ундаа худалдах, импортлох; 19.13.3.тамхины ургамал тарих, тамхи үйлдвэрлэх, импортлох; 19.13.4.газрын тосны бүтээгдэхүүний үйлдвэрлэл, бөөний худалдаа эрхлэх, автобензин, дизель түлшний худалдаа эрхлэх, импортлох; 19.13.5.ярианы үйлчилгээ эрхлэх; 19.13.6.эрчим хүчний эх үүсвэр, шугам сүлжээ барьж байгуулах, эрчим хүч үйлдвэрлэх, борлуулах, түгээх; 19.13.7.иргэний нисэхийн үйл ажиллагаа эрхлэх; 19.13.8.авто зам, замын байгууламжийг барих, засварлах; 19.13.9.цацраг идэвхт ашигт малтмал, цөмийн энергийн чиглэлийн үйл ажиллагаа. 6. Албан татвараас хөнгөлөх /Хуулийн 19 дугаар зүйл/ 19.13.Доордурдсанчиглэлээрүйлажиллагааявуулжбайгаа албан татвартөлөгчид энэ хуулийн19.12-тзаасан хөнгөлөлтүзүүлэхгүй:

49.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР 19.14.1.газар тариалан,

мал аж ахуйн үйлдвэрлэл болон түүнд холбогдох туслах үйл ажиллагаа 6. Албан татвараас хөнгөлөх /Хуулийн 19 дугаар зүйл/ 19.14.Энэ хуулийн 7.3-т зааснаар тодорхойлогдох татварын жилийн 3 албан татвар ногдох орлого нь 1.5 тэрбум төгрөгөөс ихгүй, доор дурдсан салбарт үйл ажиллагаа явуулдаг энэ хуулийн 5.3-т заасан албан татвар төлөгчийн зөвхөн тухайн салбарт явуулсан үйл ажиллагаанаас олсон орлогод ногдох албан татварыг 90 хувиар хөнгөлнө:

50.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР 6.

Албан татвараас хөнгөлөх /Хуулийн 19 дугаар зүйл/ 19.14.2.хүнсний бүтээгдэхүүний үйлдвэрлэл 19.14.Энэ хуулийн 7.3-т зааснаар тодорхойлогдох татварын жилийн 3 албан татвар ногдох орлого нь 1.5 тэрбум төгрөгөөс ихгүй, доор дурдсан салбарт үйл ажиллагаа явуулдаг энэ хуулийн 5.3-т заасан албан татвар төлөгчийн зөвхөн тухайн салбарт явуулсан үйл ажиллагаанаас олсон орлогод ногдох албан татварыг 90 хувиар хөнгөлнө:

51.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР 6.

Албан татвараас хөнгөлөх /Хуулийн 19 дугаар зүйл/ 19.14.3.нэхмэлийн болон хувцас үйлдвэрлэл 19.14.Энэ хуулийн 7.3-т зааснаар тодорхойлогдох татварын жилийн 3 албан татвар ногдох орлого нь 1.5 тэрбум төгрөгөөс ихгүй, доор дурдсан салбарт үйл ажиллагаа явуулдаг энэ хуулийн 5.3-т заасан албан татвар төлөгчийн зөвхөн тухайн салбарт явуулсан үйл ажиллагаанаас олсон орлогод ногдох албан татварыг 90 хувиар хөнгөлнө:

52.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР 6.

Албан татвараас хөнгөлөх /Хуулийн 19 дугаар зүйл/ 19.14.4.барилгын материалын үйлдвэрлэл 19.14.Энэ хуулийн 7.3-т зааснаар тодорхойлогдох татварын жилийн 3 албан татвар ногдох орлого нь 1.5 тэрбум төгрөгөөс ихгүй, доор дурдсан салбарт үйл ажиллагаа явуулдаг энэ хуулийн 5.3-т заасан албан татвар төлөгчийн зөвхөн тухайн салбарт явуулсан үйл ажиллагаанаас олсон орлогод ногдох албан татварыг 90 хувиар хөнгөлнө:

53.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР 19.15.Энэ

хуулийн 19.14-т заасан хөнгөлөлтөд хамрагдах албан татвар төлөгчийн татварын жилийн албан татвар ногдох орлогыг тухайн албан татвар төлөгч болон түүнтэй харилцан хамаарал бүхий этгээдийн албан татвар ногдох орлогын нийлбэр дүнгээр тодорхойлно. • /Энэ хэсгийг 2017 оны 02 дугаар сарын 02-ны өдрийн хуулиар нэмсэн бөгөөөд 2021 оны 01 дүгээр сарын 01-ний өдөр хүртэл дагаж мөрдөнө/ 19.16.Энэ хуулийн 19.14-т заасан хөнгөлөлтийг үзүүлэхдээ Нэмэгдсэн өртгийн албан татварын тухай хуулийн 8.2-т заасан “Эдийн засгийн бүх төрлийн үйл ажиллагааны салбарын ангилал”-ыг баримтална. • /Энэ хэсгийг 2017 оны 02 дугаар сарын 02-ны өдрийн хуулиар нэмсэн бөгөөөд 2021 оны 01 дүгээр сарын 01-ний өдөр хүртэл дагаж мөрдөнө/ 19.17.Албан татвар төлөгчид энэ хуулийн 19.1, 19.14-т заасан хөнгөлөлтийг давхардуулан эдлүүлэхгүй ба албан татвар төлөгч аль нэгийг сонгон эдэлнэ. 6. Албан татвараас хөнгөлөх /Хуулийн 19 дугаар зүйл/

54.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР Алдагдал

тооцох салбар Хугацаа Хасагдах алдагдлын хэмжээ /тухайн татвар төлөгчийн албан татвар ногдуулах орлогоос тооцно/ Дэд бүтэц, уул уурхайн салбарын хувьд Дараалсан 4-8 жил Тухайн жилийн албан татвар ногдуулах орлогын дүнгийн 100 хувь Бусад салбарын хувьд Дараалсан 2 жил Тухайн жилийн албан татвар ногдуулах орлогын дүнгийн 50 хувь Татварын тайлангаар гарсан алдагдлыг ирээдүйд шилжүүлэн тооцох /Хуулийн 20 дугаар зүйл/ 1. Албан татвар ногдох орлогоос хасагдах зардлын хязгаарлалтаас бусад мөн хуулийн 12 дугаар зүйлд заасан нийт зардлыг хасч илүү гарсан хэсгийг нь татварын тайлангаар гарсан алдагдал гэнэ. 2. Алдагдалд 2007 оны 1 дүгээр сарын 01-ний өдрөөс өмнөх татварын жилийн татварын тайлангаар гарсан алдагдал хамаарахгүй. 3. Чөлөөт бүсэд хөрөнгө оруулсан аж ахуйн нэгжийн татварын тайлангаар гарсан алдагдлыг бүтээн байгуулалтын ажил дуусаж, зорилтот үйлдвэрлэл, үйл ажиллагаагаа эхэлсний дараагийн таван жилд албан татвар ногдуулах орлогоос хасаж тооцно.

55.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР Төлөх,

тайлагнах этгээд Албан татвар төлөх хугацаа Тайлагнах хугацаа Албан татвар төлөгч Сар бүрийн 25-ны дотор албан Улирлын тайланг дараа улирлын эхний сарын 20-ны ны дотор, Жилийн эцсийн тайланг дараа Суутгагч - Үл хөдлөх эд хөрөнгө борлуулснаас хойш ажлын 7. Албан татвар төлөх, тайлагнах /Хуулийн 21 дүгээр зүйл/

56.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР •

11.19 дүгээр зүйл.Татварын ерөнхий хууль зөрчих • 1.Татвар төлөгч хүн, хуулийн этгээд татвар төлөхөөс зайлсхийх зорилгоор: • 1.1.татвар ногдох орлого, орлогоос бусад татвар ногдох зүйлийг нуун дарагдуулсан, эсхүл бусад хүн, хуулийн этгээдэд үндэслэлгүйгээр шилжүүлсэн, эсхүл нягтлан бодох бүртгэл, тайлан тэнцэл, татварын тайланд тусгахгүй орхигдуулсан; • 1.2.татвар ногдох орлого, орлогоос бусад татвар ногдох зүйлийн тоо хэмжээ, үнийг нягтлан бодох бүртгэл, тайлан тэнцэл, татварын тайланд багасгаж тусгасан, эсхүл ийнхүү багасгахын тулд зардал болон бусад хасагдах зүйлийг үндэслэлгүйгээр өсгөсөн; ЗӨРЧЛИЙН ТУХАЙ ХУУЛЬ /Хуулийн 11.19 дүгээр зүйл/ ХАРИУЦЛАГА

57.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР •

1.3.нягтлан бодох, анхан шатны бүртгэл, татварын тайлан, холбогдох баримт бичгийг устгасан, эсхүл нуусан, эсхүл нягтлан бодох бүртгэл хөтлөөгүй, холбогдох баримт бичгийг бүрдүүлэлгүй татварын тайлан гаргах боломжгүй болгосон; • 1.4.хуулийн этгээдийн нэр, хаяг, тамга, тэмдэг, данс, улсын бүртгэлийн гэрчилгээ, эсхүл зөвшөөрөл, эд хөрөнгө, баримт бичгийг бусдад шилжүүлсэн, эсхүл ашиглуулсан бол ЗӨРЧЛИЙН ТУХАЙ ХУУЛЬ /Хуулийн 11.19 дүгээр зүйл/ ХАРИУЦЛАГА татварыгнөхөн төлүүлж хүн, хуулийн этгээдийг

58.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР 2.Татварыг

хугацаанд нь төлөөгүй бол хүн, хуулийн этгээдийг хугацаа хэтэрсэн хоног тутамд төлөгдөөгүй татварын дүнгийн 0.1 хувьтай тэнцэх хэмжээний төгрөгөөр торгоно. ХАРИУЦЛАГА

59.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР ХАРИУЦЛАГА •

6.Татвар төлөгч хүн, хуулийн этгээд: • 6.1.хууль тогтоомжид заасан тайланг хуулиар тогтоосон хугацаанд татварын албанд гаргаж өгөөгүй; • 6.2.хуулиар татвар төлөх, суутгах үүрэг хүлээсэн хүн, хуулийн этгээд татварын албанд татвар төлөгчөөр бүртгүүлээгүй; • 6.3.хуульд заасан хугацаанд харьяа татварын албанд бүртгүүлж хувийн хэрэг нээлгээгүй; • 6.4.орлогоос бусад татвар ногдох зүйлийг өмчлөгч, эсхүл эзэмшигч нь уг зүйлийг өмчилж, эсхүл эзэмшиж эхэлснээс хойш хуулиар тогтоосон хугацаанд мэдэгдэх, хувийн хэрэг нээлгэх, хувийн хэрэгтээ өөрчлөлт хийлгэх үүргээ биелүүлээгүй; ЗӨРЧЛИЙН ТУХАЙ ХУУЛЬ /Хуулийн 11.19 дүгээр зүйл/

60.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР ХАРИУЦЛАГА •

6.5.Монгол Улсын стандартын шаардлага хангасан кассын машин хэвлэх төхөөрөмж, хэвлэлийн хор, тасалбарын цаас, пос терминал машин хэрэглэх үүргээ биелүүлээгүй болЗӨРЧЛИЙН ТУХАЙ ХУУЛЬ /Хуулийн 11.19 дүгээр зүйл/ хүнийг нэг зуун тавин нэгжтэй тэнцэх хэмжээний төгрөгөөр, хуулийн этгээдийг нэг мянга таван зуун нэгжтэй тэнцэх хэмжээний төгрөгөөр торгоно. /150,0-1500,0/

61.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР

7.Татвар төлөгч хүн, хуулийн этгээд: 7.1.үл хөдлөх эд хөрөнгө худалдах, бэлэглэх зэргээр өмчлөх эрхээ бусдад шилжүүлсэн өдрөөс хойш хуульд заасан хугацаанд харьяалагдах татварын албанд мэдэгдэх; 7.2.хуулийн этгээдийн мэдээлэл, хувийн хэрэгт тусгагдсан зүйл өөрчлөгдөх бүрд өөрчлөлт орсноос хойш хуульд заасан хугацаанд татварын албанд мэдэгдэж, бүртгэл, хувийн хэрэгтээ өөрчлөлт хийлгэх; 7.3.олгосон регистрийн дугаарыг татварын хууль тогтоомжийн дагуу гаргаж байгаа тайлан, мэдээ, гаалийн мэдүүлэг, төлбөрийн, эсхүл бусад шаардлагатай баримтуудад заавал тусгах үүргээ биелүүлээгүй бол ХАРИУЦЛАГА хүнийг нэг зуун нэгжтэй тэнцэх хэмжээний төгрөгөөр, хуулийн этгээдийг нэг мянган нэгжтэй тэнцэх хэмжээний төгрөгөөр торгоно. /150,0-1000,0/

62.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР ХАРИУЦЛАГА •

8.Татвар төлөгч хүн, хуулийн этгээд: • 8.1.байнга, эсхүл түр оршин суугаа, аж ахуйн үйл ажиллагаа явуулж байгаа газрын хаягаа буруу тодорхойлох; • 8.2.татварын албанаас дуудахад хүндэтгэн үзэх шалтгаангүйгээр хүрэлцэн ирэхгүй байх; • 8.3.шүүх тухайн татвар төлөгчийг сураггүй алга болсонд тооцоогүй байхад хаана оршин суугаагаа үл мэдэгдэж татвар, алданги, торгууль төлөхөөс зайлсхийсэн бол татварыг нөхөн төлүүлж хүнийг дөрвөн зуун нэгжтэй тэнцэх хэмжээний төгрөгөөр, хуулийн этгээдийг дөрвөн мянган нэгжтэй тэнцэх хэмжээний төгрөгөөр торгоно. ...+400,0- 4000,0 ЗӨРЧЛИЙН ТУХАЙ ХУУЛЬ /Хуулийн 11.19 дүгээр зүйл/ татварыг нөхөн төлүүлж хүнийг дөрвөн зуун нэгжтэй хэмжээний төгрөгөөр, хуулийн этгээдийг дөрвөн мянган нэгжтэй тэнцэх хэмжээний төгрөгөөр торгоно. ...+400,0- 4000,0

63.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР ХАРИУЦЛАГА •

9.Татварын байгууллагын эрх бүхий албан тушаалтны битүүмжилсэн, барьцаалсан эд хөрөнгийг: • 9.1.үрэгдүүлсэн; • 9.2.дур мэдэн бусдад шилжүүлсэн; • 9.3.гэмтээсэн; • 10.Татвар төлөгч хүн, хуулийн этгээд: • 10.1.шаардлагатай нягтлан бодох бүртгэл, тайлан тэнцэл, татварын мэдээ, холбогдох баримт бичгийг гаргаж өгөөгүй; • 10.2.байр, агуулахад нь нэвтрэн орох боломж олгоогүй; • 10.3.тооллого хийлгээгүй; • 10.4.ажлын зураг авалт, үзлэг, хөрөнгө барьцаалах, эсхүл битүүмжлэх үйл ажиллагааг хийлгээгүй бол хүнийг нэг зуун нэгжтэй тэнцэх хэмжээний төгрөгөөр, хуулийн этгээдийг нэг мянган нэгжтэй тэнцэх хэмжээний төгрөгөөр торгоно./100,0-1000,0/ ЗӨРЧЛИЙН ТУХАЙ ХУУЛЬ /Хуулийн 11.19 дүгээр зүйл/ хүнийг нэг зуун нэгжтэй тэнцэх хэмжээний төгрөгөөр, хуулийн этгээдийг нэг мянган нэгжтэй тэнцэх хэмжээний төгрөгөөр торгоно.

64.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР Татвар

төлөгч хүн, хуулийн этгээд, аливаа банк, банк бус санхүүгийн байгууллага, хөрөнгийн биржийн үүрэг • 11.Татвар төлөгч хүн, хуулийн этгээд, аливаа банк, банк бус санхүүгийн байгууллага, хөрөнгийн бирж: • 11.1.татварын хууль тогтоомжийг улсын хэмжээнд нэг мөр дагаж мөрдөх нөхцөлийг бүрдүүлэх, түүний биелэлтийг хангахтай холбогдуулан хуульд нийцүүлэн гаргасан захиргааны хэм хэмжээний актыг дагаж мөрдөөгүй; • 11.2.татвар төлөгч ажлаас халагдсан, чөлөөлөгдсөн тохиолдолд ажил олгогч нь түүний гарсан өдрөөс хойш хуульд заасан хугацаанд татварын өрд суутгасан мөнгөний хэмжээ, хаана шилжсэнийг тэмдэглэж, төлбөрийн хуудсыг татварын албанд буцаах үүргээ биелүүлээгүй; • 11.3.татварын хууль тогтоомжийг хэрэгжүүлэх талаар хуулиар хүлээсэн үүргээ биелүүлээгүй; • 11.4.татвартай холбогдсон баримт бүрдүүлэх, бүртгэл хөтлөх, хадгалах талаархи хуулиар тогтоосон журам зөрчсөн бол хүнийг дөрвөн зуун нэгжтэй тэнцэх хэмжээний төгрөгөөр, хуулийн этгээдийг дөрвөн мянган нэгжтэй тэнцэх хэмжээний төгрөгөөр торгоно./400,0-4000,0/ ЗӨРЧЛИЙН ТУХАЙ ХУУЛЬ /Хуулийн 11.19 дүгээр зүйл/ хүнийг дөрвөн зуун нэгжтэй тэнцэх хэмжээний төгрөгөөр, хуулийн этгээдийг дөрвөн мянган нэгжтэй тэнцэх хэмжээний төгрөгөөр торгоно. /400,0-4000,0/

65.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР •

Тайлбар: Энэ зүйлийн 1, 2, 3, 4, 5 дахь хэсэгт заасан нөхөн төлүүлэх хугацаанд нь төлөөгүй татварт алданги тооцох ба уг алдангийн хэмжээ нь нөхөн төлүүлэх татварын үнийн дүнгийн 50 хувиас хэтрэхгүй байна. • Энэ зүйлийн 12 дахь хэсэгт заасан торгуулийг тухайн тайлант хугацаанд төлбөл зохих албан татвар дээр нэмж төлнө. ЗӨРЧЛИЙН ТУХАЙ ХУУЛЬ /Хуулийн 11.19 дүгээр зүйл/

66.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР Бараа

материалын хэвийн хорогдлын хэмжээг батлах • /Засгийн газрын 2006 оны 316-р тогтоол/ Аж ахуйн нэгжийн орлогын албан татварыг ногдуулах, нягтлан бодох бүртгэлд тусгах зөвлөмж • /ТЕГ-ын даргын зөвлөлийн 2009 оны 12 дугаар сарын 17-ны өдрийн хурлаар хэлэлцэж зөвшөөрөв/ Аж ахуйн нэгжийн орлогын албан татварын тайлангаар гарсан алдагдлыг ирээдүйд шилжүүлэн тооцох заавар • /ТЕГ-ын даргын 2009 оны 11 сарын 25-ны өдрийн 531 дүгээр тушаалаар 2 дугаар хавсралт/ Аж ахуйн нэгжийн орлогын албан татварын хөнгөлөлт, чөлөөлөлт үзүүлэх заавар • /ТЕГ-ын даргын 2009 оны 11 сарын 25-ны өдрийн 531 дүгээр тушаалаар 1 дүгээр хавсралт / Жишиг үнэ хэрэглэх аргачлал • /Сангийн сайдын 2015 оны 353 тоот тушаалын хавсралт/ Уул уурхай, дэд бүтцийн салбарт алдагдлыг ирээдүйд шилжүүлэн тооцох журам • /Засгийн газрын 2009 оны 287 тоот тогтоол/ 8. ААНОАТ-ын хуулийн дагуу мөрдөх дүрэм, журам, заавар

67.

АНХААРАЛ ХАНДУУЛСАНД БАЯРЛАЛАА

Download

![Lekts 5 tulburiin chadwar [repaired]](https://cdn.slidesharecdn.com/ss_thumbnails/lekts5tulburiinchadwarrepaired-140320063951-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)