More Related Content

PPTX

PPT

Shuud ba shuud bus tatwar

PPTX

PPTX

PPT

монгол улсын татварын тогтолцоо

PPTX

PPTX

PPTX

What's hot

PPTX

санхүүгийн ахисан түвшний бүртгэл

DOCX

PPTX

PPTX

DOCX

эд хөрөнгийн тооллого явуулах журам

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 11 ШИДС

PPTX

PPTX

PDF

PDF

Зардлын бүртгэл Лекц 11,12

PPTX

зардлын ангилал, зардлын динамик шинжилгээ

PPTX

PPTX

үйлдвэрийн нэмэгдэл зардлын бүртгэл

PPTX

PDF

PPTX

PPTX

PPTX

PPTX

PPT

Similar to хөрөнгийн албан татвар

PPTX

PPTX

PPTX

PPTX

DOC

Ul hudluh ed hurungiin alban tatvariin tuhai

DOCX

PDF

Tatvariin mun chanar ba togtoltsoo

DOC

DOC

PDF

Б.Баасандорж Ч.Баттөр С.Дашдорж - МОНГОЛ УЛСЫН ЗАХ ЗЭЭЛИЙН ЭДИЙН ЗАСАГТ ШИЛЖС...

PPTX

PPTX

PPTX

PPTX

DOC

Aj ahui negjiin orlogiin alban tatvariin tuhai

PPTX

PDF

DOC

PPTX

PDF

2014.02.19 Татварын багц хуулийн өөрчлөлт хувийн хэвшилд, Ч. Хашчулуун More from Batdorj Tuvaan

PPT

DOC

Ontsgoi alban tatvariin temdgiin tuhai

DOC

хувь хүний орлогын албан татвар

DOC

DOCX

PPT

хөрөнгийн албан татвар

- 1.

- 2.

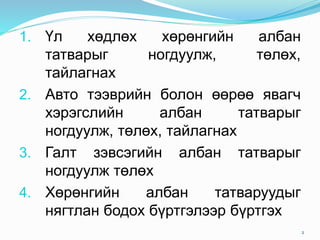

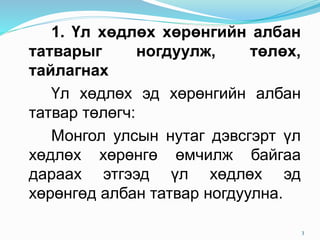

1. Үл хөдлөххөрөнгийн албан

татварыг ногдуулж, төлөх,

тайлагнах

2. Авто тээврийн болон өөрөө явагч

хэрэгслийн албан татварыг

ногдуулж, төлөх, тайлагнах

3. Галт зэвсэгийн албан татварыг

ногдуулж төлөх

4. Хөрөнгийн албан татваруудыг

нягтлан бодох бүртгэлээр бүртгэх

2

- 3.

1. Үл хөдлөххөрөнгийн албан

татварыг ногдуулж, төлөх,

тайлагнах

Үл хөдлөх эд хөрөнгийн албан

татвар төлөгч:

Монгол улсын нутаг дэвсгэрт үл

хөдлөх хөрөнгө өмчилж байгаа

дараах этгээд үл хөдлөх эд

хөрөнгөд албан татвар ногдуулна.

3

- 4.

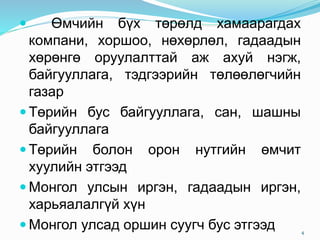

Өмчийн бүхтөрөлд хамаарагдах

компани, хоршоо, нөхөрлөл, гадаадын

хөрөнгө оруулалттай аж ахуй нэгж,

байгууллага, тэдгээрийн төлөөлөгчийн

газар

Төрийн бус байгууллага, сан, шашны

байгууллага

Төрийн болон орон нутгийн өмчит

хуулийн этгээд

Монгол улсын иргэн, гадаадын иргэн,

харьяалалгүй хүн

Монгол улсад оршин суугч бус этгээд 4

- 5.

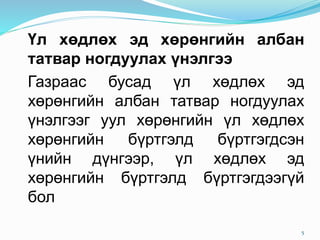

Үл хөдлөх эдхөрөнгийн албан

татвар ногдуулах үнэлгээ

Газраас бусад үл хөдлөх эд

хөрөнгийн албан татвар ногдуулах

үнэлгээг уул хөрөнгийн үл хөдлөх

хөрөнгийн бүртгэлд бүртгэгдсэн

үнийн дүнгээр, үл хөдлөх эд

хөрөнгийн бүртгэлд бүртгэгдээгүй

бол

5

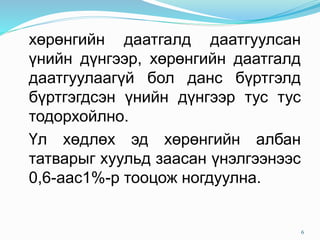

- 6.

хөрөнгийн даатгалд даатгуулсан

үнийндүнгээр, хөрөнгийн даатгалд

даатгуулаагүй бол данс бүртгэлд

бүртгэгдсэн үнийн дүнгээр тус тус

тодорхойлно.

Үл хөдлөх эд хөрөнгийн албан

татварыг хуульд заасан үнэлгээнээс

0,6-аас1%-р тооцож ногдуулна.

6

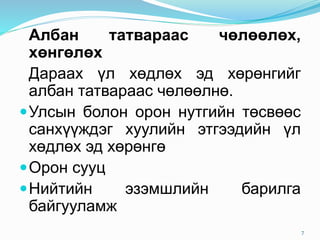

- 7.

Албан татвараас чөлөөлөх,

хөнгөлөх

Дараахүл хөдлөх эд хөрөнгийг

албан татвараас чөлөөлнө.

Улсын болон орон нутгийн төсвөөс

санхүүждэг хуулийн этгээдийн үл

хөдлөх эд хөрөнгө

Орон сууц

Нийтийн эзэмшлийн барилга

байгууламж

7

- 8.

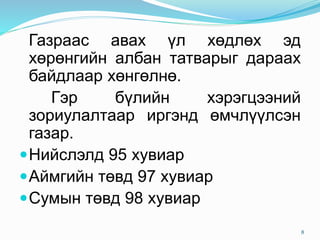

Газраас авах үлхөдлөх эд

хөрөнгийн албан татварыг дараах

байдлаар хөнгөлнө.

Гэр бүлийн хэрэгцээний

зориулалтаар иргэнд өмчлүүлсэн

газар.

Нийслэлд 95 хувиар

Аймгийн төвд 97 хувиар

Сумын төвд 98 хувиар

8

- 9.

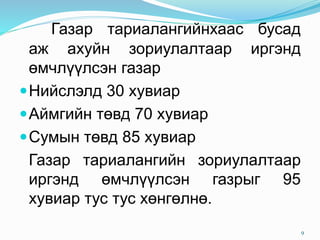

Газар тариалангийнхаас бусад

ажахуйн зориулалтаар иргэнд

өмчлүүлсэн газар

Нийслэлд 30 хувиар

Аймгийн төвд 70 хувиар

Сумын төвд 85 хувиар

Газар тариалангийн зориулалтаар

иргэнд өмчлүүлсэн газрыг 95

хувиар тус тус хөнгөлнө.

9

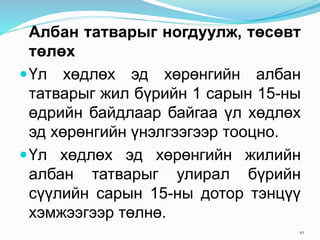

- 10.

Албан татварыг ногдуулж,төсөвт

төлөх

Үл хөдлөх эд хөрөнгийн албан

татварыг жил бүрийн 1 сарын 15-ны

өдрийн байдлаар байгаа үл хөдлөх

эд хөрөнгийн үнэлгээгээр тооцно.

Үл хөдлөх эд хөрөнгийн жилийн

албан татварыг улирал бүрийн

сүүлийн сарын 15-ны дотор тэнцүү

хэмжээгээр төлнө.

10

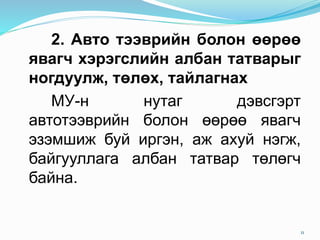

- 11.

2. Авто тээврийнболон өөрөө

явагч хэрэгслийн албан татварыг

ногдуулж, төлөх, тайлагнах

МУ-н нутаг дэвсгэрт

автотээврийн болон өөрөө явагч

эзэмшиж буй иргэн, аж ахуй нэгж,

байгууллага албан татвар төлөгч

байна.

11

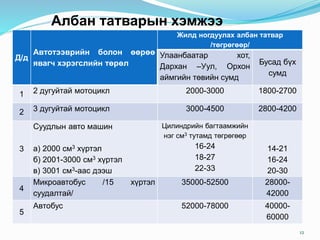

- 12.

Албан татварын хэмжээ

12

Д/д

Автотээврийнболон өөрөө

явагч хэрэгслийн төрөл

Жилд ногдуулах албан татвар

/төгрөгөөр/

Улаанбаатар хот,

Дархан –Уул, Орхон

аймгийн төвийн сумд

Бусад бүх

сумд

1 2 дугуйтай мотоцикл 2000-3000 1800-2700

2 3 дугуйтай мотоцикл 3000-4500 2800-4200

3

Суудлын авто машин

а) 2000 см3 хүртэл

б) 2001-3000 см3 хүртэл

в) 3001 см3-аас дээш

Цилиндрийн багтаамжийн

нэг см3 тутамд төгрөгөөр

16-24

18-27

22-33

14-21

16-24

20-30

4

Микроавтобус /15 хүртэл

суудалтай/

35000-52500 28000-

42000

5

Автобус 52000-78000 40000-

60000

- 13.

13

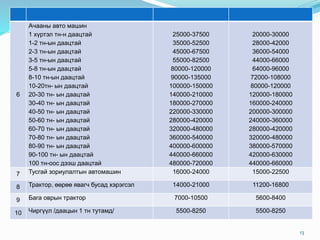

6

Ачааны авто машин

1хүртэл тн-н даацтай

1-2 тн-ын даацтай

2-3 тн-ын даацтай

3-5 тн-ын даацтай

5-8 тн-ын даацтай

8-10 тн-ын даацтай

10-20тн- ын даацтай

20-30 тн- ын даацтай

30-40 тн- ын даацтай

40-50 тн- ын даацтай

50-60 тн- ын даацтай

60-70 тн- ын даацтай

70-80 тн- ын даацтай

80-90 тн- ын даацтай

90-100 тн- ын даацтай

100 тн-оос дээш даацтай

25000-37500

35000-52500

45000-67500

55000-82500

80000-120000

90000-135000

100000-150000

140000-210000

180000-270000

220000-330000

280000-420000

320000-480000

360000-540000

400000-600000

440000-660000

480000-720000

20000-30000

28000-42000

36000-54000

44000-66000

64000-96000

72000-108000

80000-120000

120000-180000

160000-240000

200000-300000

240000-360000

280000-420000

320000-480000

380000-570000

420000-630000

440000-660000

7 Тусгай зориулалтын автомашин 16000-24000 15000-22500

8 Трактор, өөрөө явагч бусад хэрэгсэл 14000-21000 11200-16800

9 Бага оврын трактор 7000-10500 5600-8400

10 Чиргүүл /даацын 1 тн тутамд/ 5500-8250 5500-8250

- 14.

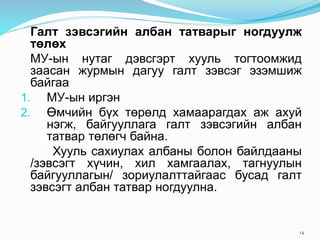

Галт зэвсэгийн албантатварыг ногдуулж

төлөх

МУ-ын нутаг дэвсгэрт хууль тогтоомжид

заасан журмын дагуу галт зэвсэг эзэмшиж

байгаа

1. МУ-ын иргэн

2. Өмчийн бүх төрөлд хамаарагдах аж ахуй

нэгж, байгууллага галт зэвсэгийн албан

татвар төлөгч байна.

Хууль сахиулах албаны болон байлдааны

/зэвсэгт хүчин, хил хамгаалах, тагнуулын

байгууллагын/ зориулалттайгаас бусад галт

зэвсэгт албан татвар ногдуулна.

14

- 15.

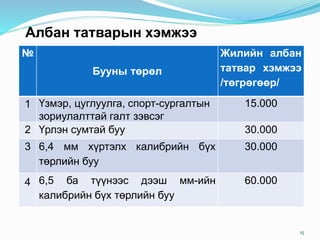

Албан татварын хэмжээ

15

№

Буунытөрөл

Жилийн албан

татвар хэмжээ

/төгрөгөөр/

1 Үзмэр, цуглуулга, спорт-сургалтын

зориулалттай галт зэвсэг

15.000

2 Үрлэн сумтай буу 30.000

3 6,4 мм хүртэлх калибрийн бүх

төрлийн буу

30.000

4 6,5 ба түүнээс дээш мм-ийн

калибрийн бүх төрлийн буу

60.000

- 16.

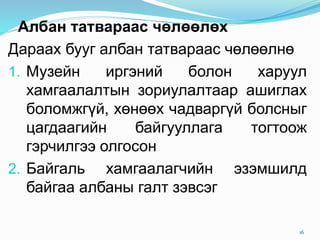

Албан татвараас чөлөөлөх

Дараахбууг албан татвараас чөлөөлнө

1. Музейн иргэний болон харуул

хамгаалалтын зориулалтаар ашиглах

боломжгүй, хөнөөх чадваргүй болсныг

цагдаагийн байгууллага тогтоож

гэрчилгээ олгосон

2. Байгаль хамгаалагчийн эзэмшилд

байгаа албаны галт зэвсэг

16

- 17.

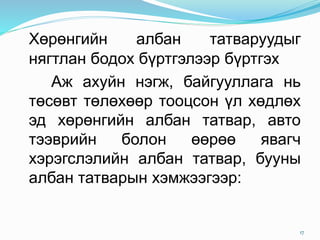

Хөрөнгийн албан татваруудыг

нягтланбодох бүртгэлээр бүртгэх

Аж ахуйн нэгж, байгууллага нь

төсөвт төлөхөөр тооцсон үл хөдлөх

эд хөрөнгийн албан татвар, авто

тээврийн болон өөрөө явагч

хэрэгслэлийн албан татвар, бууны

албан татварын хэмжээгээр:

17

- 18.

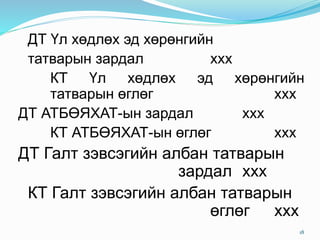

ДТ Үл хөдлөхэд хөрөнгийн

татварын зардал ххх

КТ Үл хөдлөх эд хөрөнгийн

татварын өглөг ххх

ДТ АТБӨЯХАТ-ын зардал ххх

КТ АТБӨЯХАТ-ын өглөг ххх

ДТ Галт зэвсэгийн албан татварын

зардал ххх

КТ Галт зэвсэгийн албан татварын

өглөг ххх

18

- 19.

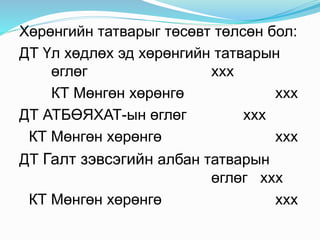

Хөрөнгийн татварыг төсөвттөлсөн бол:

ДТ Үл хөдлөх эд хөрөнгийн татварын

өглөг ххх

КТ Мөнгөн хөрөнгө ххх

ДТ АТБӨЯХАТ-ын өглөг ххх

КТ Мөнгөн хөрөнгө ххх

ДТ Галт зэвсэгийн албан татварын

өглөг ххх

КТ Мөнгөн хөрөнгө ххх

- 20.

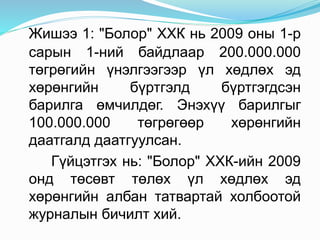

Жишээ 1: "Болор"ХХК нь 2009 оны 1-р

сарын 1-ний байдлаар 200.000.000

төгрөгийн үнэлгээгээр үл хөдлөх эд

хөрөнгийн бүртгэлд бүртгэгдсэн

барилга өмчилдөг. Энэхүү барилгыг

100.000.000 төгрөгөөр хөрөнгийн

даатгалд даатгуулсан.

Гүйцэтгэх нь: "Болор" ХХК-ийн 2009

онд төсөвт төлөх үл хөдлөх эд

хөрөнгийн албан татвартай холбоотой

журналын бичилт хий.

- 21.

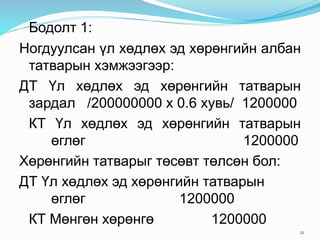

Бодолт 1:

Ногдуулсан үлхөдлөх эд хөрөнгийн албан

татварын хэмжээгээр:

ДТ Үл хөдлөх эд хөрөнгийн татварын

зардал /200000000 х 0.6 хувь/ 1200000

КТ Үл хөдлөх эд хөрөнгийн татварын

өглөг 1200000

Хөрөнгийн татварыг төсөвт төлсөн бол:

ДТ Үл хөдлөх эд хөрөнгийн татварын

өглөг 1200000

КТ Мөнгөн хөрөнгө 1200000

21

- 22.

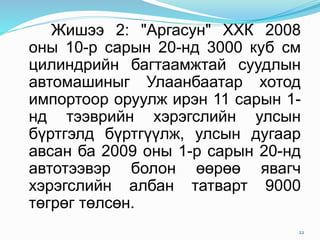

Жишээ 2: "Аргасун"ХХК 2008

оны 10-р сарын 20-нд 3000 куб см

цилиндрийн багтаамжтай суудлын

автомашиныг Улаанбаатар хотод

импортоор оруулж ирэн 11 сарын 1-

нд тээврийн хэрэгслийн улсын

бүртгэлд бүртгүүлж, улсын дугаар

авсан ба 2009 оны 1-р сарын 20-нд

автотээвэр болон өөрөө явагч

хэрэгслийн албан татварт 9000

төгрөг төлсөн.

22

- 23.

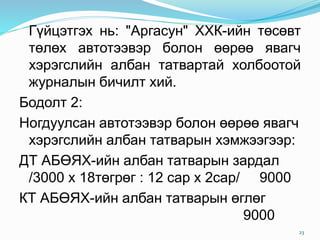

Гүйцэтгэх нь: "Аргасун"ХХК-ийн төсөвт

төлөх автотээвэр болон өөрөө явагч

хэрэгслийн албан татвартай холбоотой

журналын бичилт хий.

Бодолт 2:

Ногдуулсан автотээвэр болон өөрөө явагч

хэрэгслийн албан татварын хэмжээгээр:

ДТ АБӨЯХ-ийн албан татварын зардал

/3000 х 18төгрөг : 12 cap х 2сар/ 9000

КТ АБӨЯХ-ийн албан татварын өглөг

9000

23

- 24.

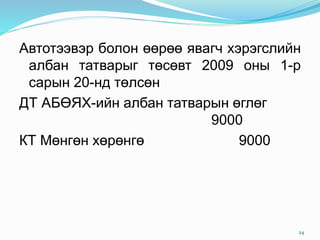

Автотээвэр болон өөрөөявагч хэрэгслийн

албан татварыг төсөвт 2009 оны 1-р

сарын 20-нд төлсөн

ДТ АБӨЯХ-ийн албан татварын өглөг

9000

КТ Мөнгөн хөрөнгө 9000

24