More Related Content

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 3 ШИДС

PPT

Нягтлан бодох бүртгэлийн тухай ойлголт

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

What's hot

PPTX

"Нягтлан бодох бүртгэлийн үндэс" Хичээл - 7

PPTX

PPTX

Санхүүгийн тайланг унших аргууд

PDF

Sanhuugiin tailangiin butets zohion baiguulalt

PPTX

PPTX

PPT

PPTX

PPTX

PPTX

PPTX

лекц 5 НББ-ийн үе шат 1-р хэсэг

PPT

POT

PPTX

PPTX

зардлын ангилал, зардлын динамик шинжилгээ

PPTX

PDF

PPTX

PPT

Мөнгө, мөнгөний үнэ цэнэ, мөнгөний цаг хугацааны үнэлгээ, мөнгөний өнөөгийн ү...

PPT

Viewers also liked

PDF

Sanhuugiin tailangiin shinjilgee 2

PDF

Менежментийн үйл явц ба менежерийн ажил, байгууллага, менежер, менежментийн ү...

PPTX

DOCX

PPT

Бараа материал ба нөөцийн удирдлага-Үйл ажиллагааны менежмент /Хураангуй/

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 5 ШИДС

PPTX

PDF

Mungun hurungiin udirdlaga

ZIP

PDF

Similar to A.pa631

PDF

Санхүүгийн тайланг зөв цэгцтэй ойлгох нь

PPT

PPTX

Бизнесийн хөрөнгө оруулалт

PPTX

санхүүгийн тайлангийн оношлогоо ба санхүүгийн төлөвлөлт

PDF

худалдааны байгууллагын ажлын шинжилгээ 2013

PPTX

Оруулсан хөрөнгө капиталын шин

PPTX

PDF

PPTX

PPT

PDF

PPSX

менежментийн эдийн засаг лекц №1

PDF

PDF

PDF

PDF

PPTX

PE financials presentation PPP_Myagmartuvshin.pptx

PPTX

PE financials presentation PPP_Myagmartuvshin.pptx

PDF

PDF

A.pa631

- 2.

АГУУЛГА

• Хөрөнгө, хөрөнгийн ангилал

• Эргэлтийн хөрөнгө

• Эргэлтийн хөрөнгийн удирдлага

• Эргэлтийн бус хөрөнгө

• Эргэлтийн бус хөрөнгийн

элэгдүүлэлт

- 3.

ХӨРӨНГӨ

ГЭЖ:

ирээдүйн үйл

ажиллагааны явцад үр

өгөөжөө хүртээх

зорилгоор тухайн

байгууллагын өмчлөлд

байгаа хүлээгдэж байгаа

эдийн засгийн нөөц

аж ахуйн нэгж,

байгууллагын байгууллагын

өдөр тутмын эзэмшиж байгаа

үйл эсвэл хяналтад

ажиллагаанд байгаа мөнгөөр

ашиглагдах хэмжигдэх

байдлаар боломжтой

эргэлтэнд орж эдийн засгийн

байдаг эд зүйлс нөөц баялаг

- 4.

- 5.

ХӨРӨНГИЙГ

АШИГЛАГДАХ ХЭЛБЭРЭЭР НЬ

ЭРГЭЛТИЙН ЭРГЭЛТИЙН БУС

(current) (non current)

1 жилийн аль уртад нь эсвэл 1 нэг жил буюу түүнээс дээш

жилийн дотор хэвийн үйл хугацаагаар ашиглагдах,

ажиллагаанд зарцуулах болон ашиглалтын боломжит хугацаа

бусад зориулалтаар ашиглах нь хязгаарлагдмал, үйлдвэрлэл,

мөнгөн хөрөнгө, богино үйлчилгээний болон

хугацаат хөрөнгө оруулалт, захиргааны, түрээсийн

дансны авлага, урьдчилж зориулалтаар ашиглах үндсэн

төлсөн төлбөр, бараа хөрөнгө, биет бус хөрөнгө, урт

материал гэх мэт хугацаат хөрөнгө оруулалт,

авлага гэх мэт

- 6.

ХӨРӨНГИЙГ

ОРШИХ ШИНЖЭЭР НЬ

БИЕТ БИЕТ БУС

(tangible assets) (intangible assets)

Үйлдвэрлэсэн бараа,

Биетэй бодиттой оршдог, үзүүлсэн үйлчилгээ эсвэл

анхны өртгөө түрээслэх болон

үйлдвэрлэж байгаа удирдлагын зорилгоор

бүтээгдэхүүндээ шингээх ашиглагдах биет шинж

замаар элэгддэг хөрөнгө. чанаргүй, тодорхойлж

болох, мөнгөн бус хөрөнгө.

- 7.

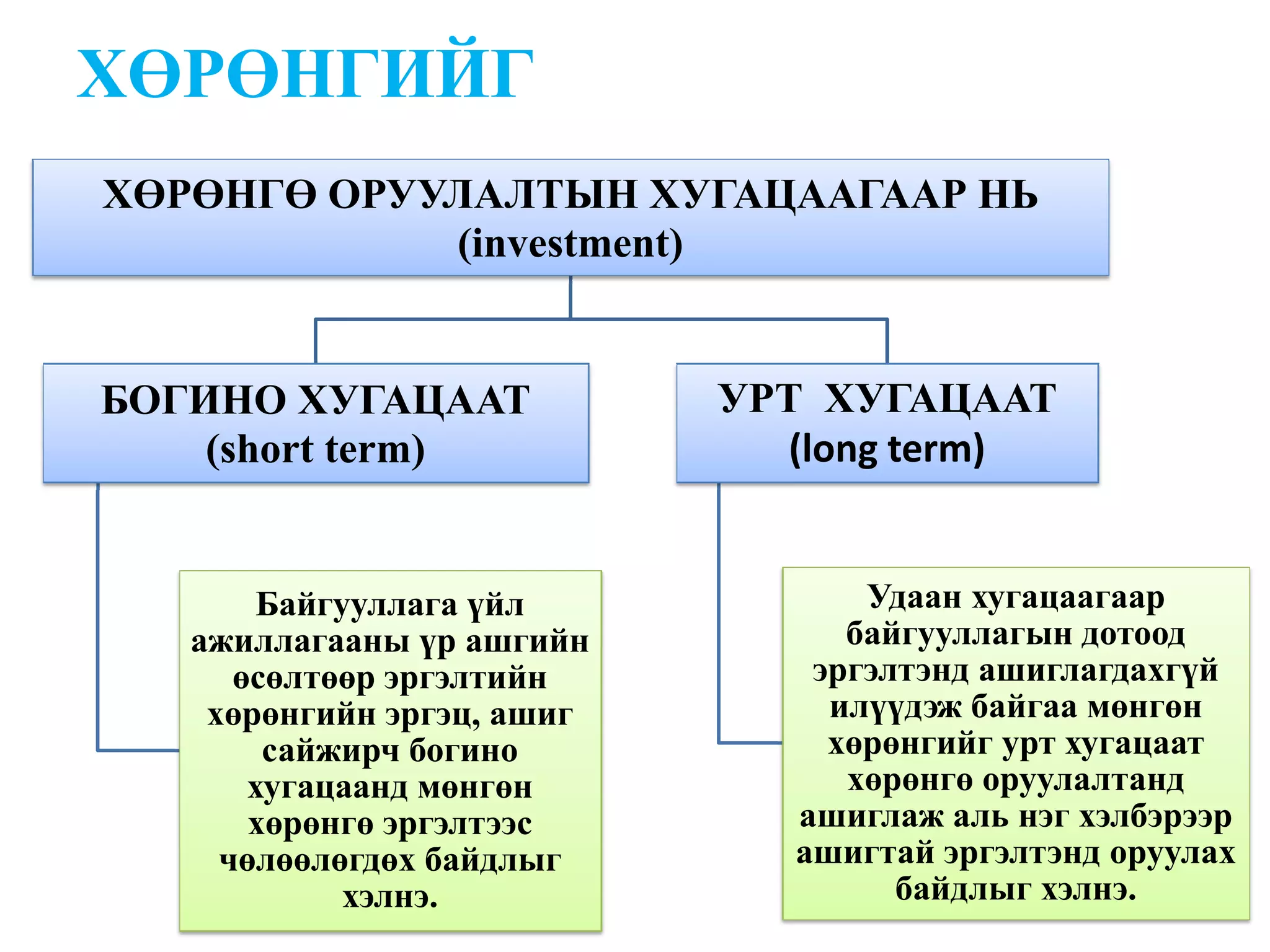

ХӨРӨНГИЙГ

ХӨРӨНГӨ ОРУУЛАЛТЫН ХУГАЦААГААРНЬ

(investment)

БОГИНО ХУГАЦААТ УРТ ХУГАЦААТ

(short term) (long term)

Байгууллага үйл Удаан хугацаагаар

ажиллагааны үр ашгийн байгууллагын дотоод

өсөлтөөр эргэлтийн эргэлтэнд ашиглагдахгүй

хөрөнгийн эргэц, ашиг илүүдэж байгаа мөнгөн

сайжирч богино хөрөнгийг урт хугацаат

хугацаанд мөнгөн хөрөнгө оруулалтанд

хөрөнгө эргэлтээс ашиглаж аль нэг хэлбэрээр

чөлөөлөгдөх байдлыг ашигтай эргэлтэнд оруулах

хэлнэ. байдлыг хэлнэ.

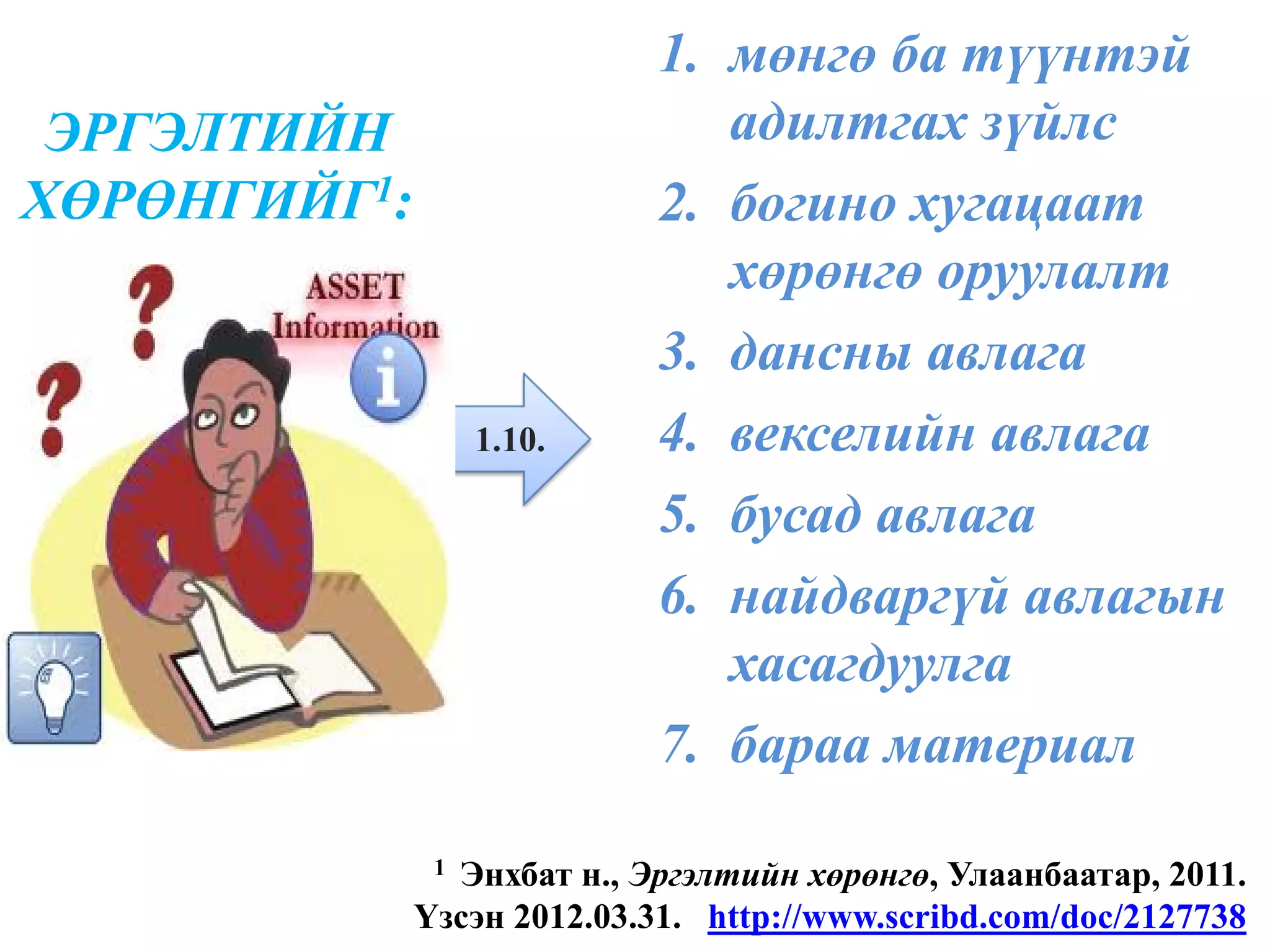

- 8.

1. мөнгө батүүнтэй

ЭРГЭЛТИЙН адилтгах зүйлс

ХӨРӨНГИЙГ1: 2. богино хугацаат

хөрөнгө оруулалт

3. дансны авлага

1.10. 4. векселийн авлага

5. бусад авлага

6. найдваргүй авлагын

хасагдуулга

7. бараа материал

1Энхбат н., Эргэлтийн хөрөнгө, Улаанбаатар, 2011.

Үзсэн 2012.03.31. http://www.scribd.com/doc/2127738

- 9.

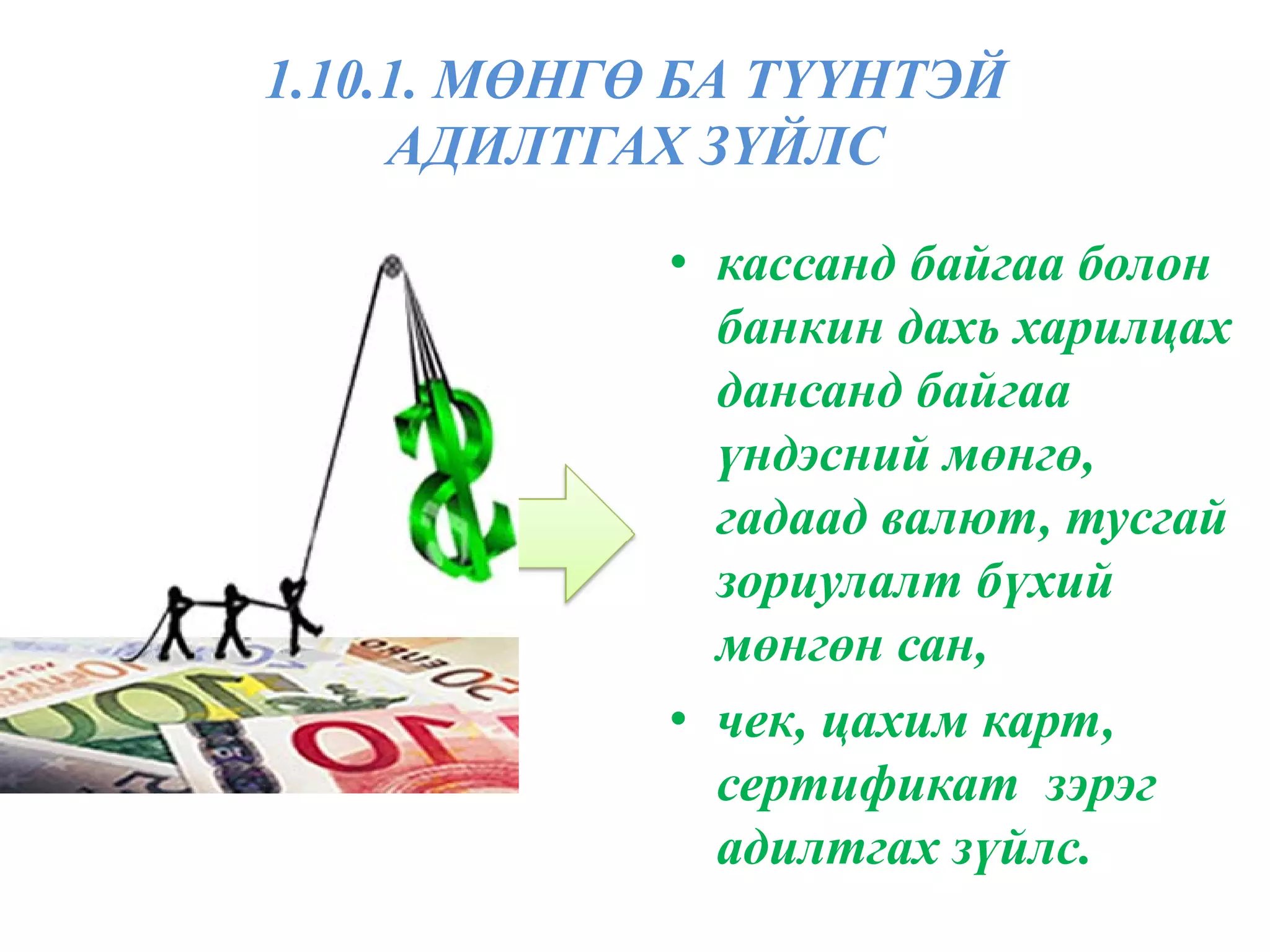

1.10.1. МӨНГӨ БАТҮҮНТЭЙ

АДИЛТГАХ ЗҮЙЛС

• кассанд байгаа болон

банкин дахь харилцах

дансанд байгаа

үндэсний мөнгө,

гадаад валют, тусгай

зориулалт бүхий

мөнгөн сан,

• чек, цахим карт,

сертификат зэрэг

адилтгах зүйлс.

- 10.

1.10.2. БОГИНО ХУГАЦААТ

ХӨРӨНГӨ ОРУУЛАЛТ

(short term invesment)

• нэг жилийн дотор

түргэн борлогдох

үнэт цаасаарх

хөрөнгө оруулалт,

• 3 ба түүнээс дээш

сарын хугацаатай

хадгаламж.

- 11.

1.10.3. ДАНСНЫ АВЛАГА

(accounts receivable)

бизнесийн үндсэн

үйл ажиллагааны

явцад бараа

бүтээгдэхүүн

борлуулсан эсвэл

үйлчилгээ

үзүүлсний төлөө

худалдан авагч ба

захиалагчаас авах

авлага хамаарна.

- 12.

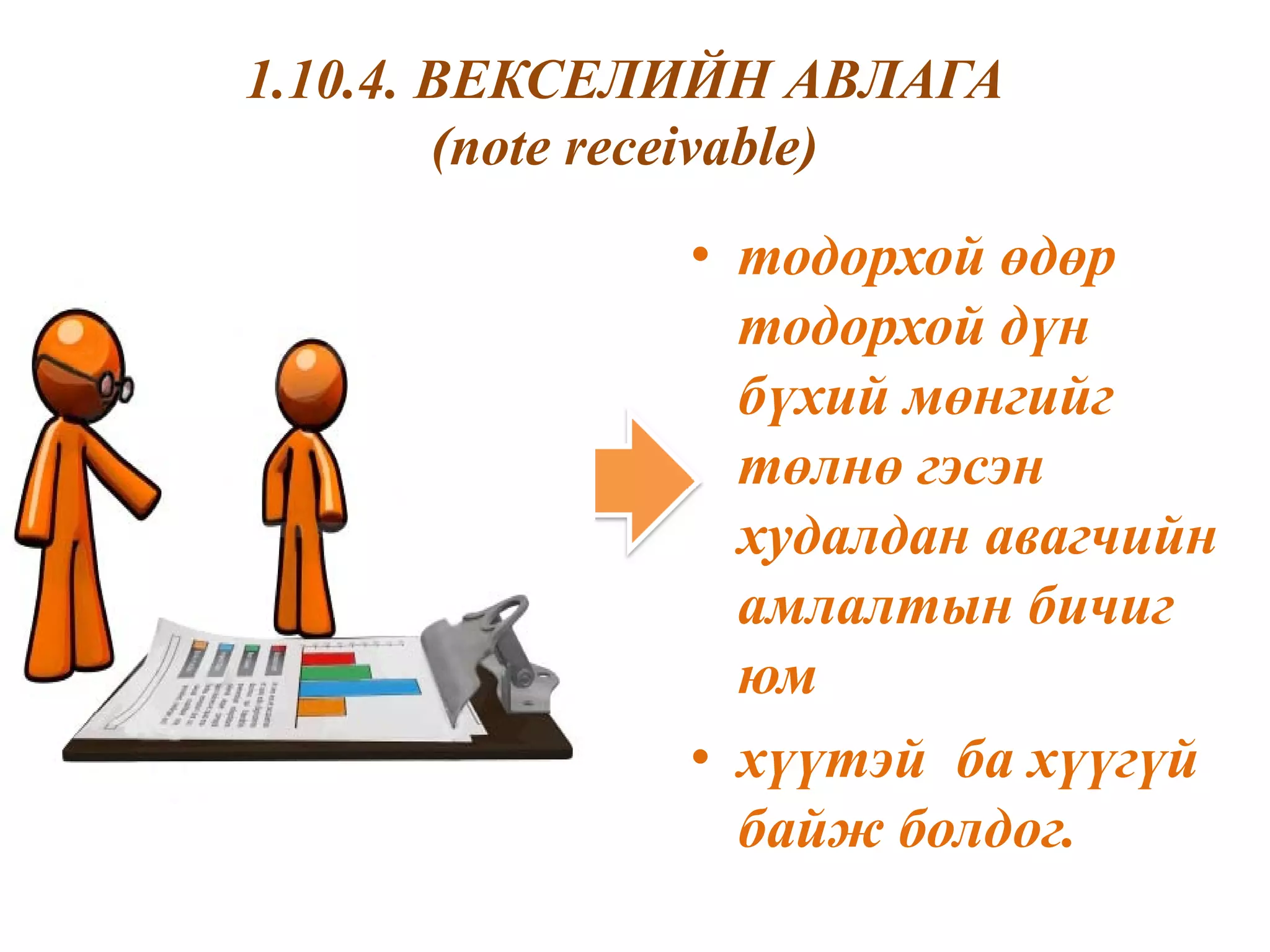

1.10.4. ВЕКСЕЛИЙН АВЛАГА

(note receivable)

• тодорхой өдөр

тодорхой дүн

бүхий мөнгийг

төлнө гэсэн

худалдан авагчийн

амлалтын бичиг

юм

• хүүтэй ба хүүгүй

байж болдог.

- 13.

1.10.5. БУСАД АВЛАГА

(other receivable)

нэг жилийн

хугацаатай

байгууллага

хүмүүст өгсөн зээл,

аж ахуйн үндсэн

үйл ажиллагаатай

холбогдолгүй үүссэн

авлагууд орно.

- 14.

1.10.6. НАЙДВАРГҮЙ АВЛАГЫНХАСАГДУУЛГА

(write off bad debt)

зээлээр борлуулсан

төлөгдөөгүй байгаа

авлагын дүн, эсвэл

борлуулалтын

орлогын дүнгээс

байгууллага

өөрсдийн ажлын

туршлагадаа

тулгуурлан

тогтооно.

- 15.

1.10.7. БАРАА МАТЕРИАЛ

(productor goods and materials)

1) бизнесийн хэвийн үйл

ажиллагааны үед

худалдан борлуулахаар

эзэмшиж байгаа

хөрөнгө,

2) худалдан борлуулах

зорилгоор

үйлдвэрлэлийн

дамжлагад байгаа

зүйлс,

3) хувиарлагдах буюу

зарцуулагдах материал,

хангамжийн зүйлс

- 16.

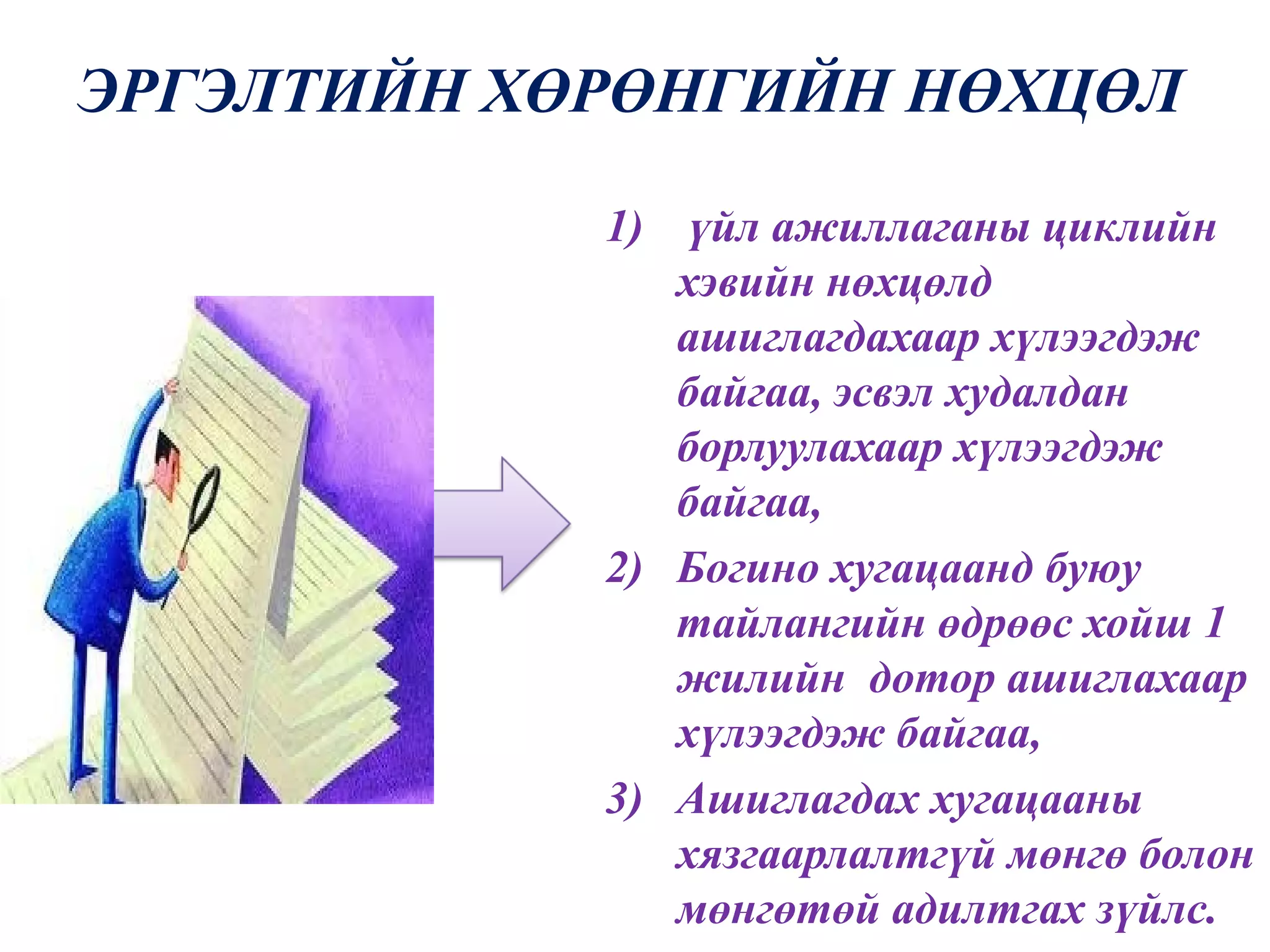

ЭРГЭЛТИЙН ХӨРӨНГИЙН НӨХЦӨЛ

1) үйл ажиллаганы циклийн

хэвийн нөхцөлд

ашиглагдахаар хүлээгдэж

байгаа, эсвэл худалдан

борлуулахаар хүлээгдэж

байгаа,

2) Богино хугацаанд буюу

тайлангийн өдрөөс хойш 1

жилийн дотор ашиглахаар

хүлээгдэж байгаа,

3) Ашиглагдах хугацааны

хязгаарлалтгүй мөнгө болон

мөнгөтөй адилтгах зүйлс.

- 17.

- 18.

ЭРГЭЛТИЙН ХӨРӨНГИЙН УДИРДЛАГА1

ХӨРӨНГИЙН

• МӨНГӨН

ХӨРӨНГИЙН • БАРАА • АВЛАГЫН

УДИРДЛАГА МАТЕРИАЛЫН УДИРДЛАГА

НӨӨЦИЙН

УДИРДЛАГА

ЭРГЭЛТИЙН УДИРДЛАГА

1 Ганзориг Б. (лекц), Эргэлтийн ба эргэлтийн бус

хөрөнгийн удирдлага, A.PA 631 Төсвийн байгууллагын

санхүүгийн удирдлага, Улаанбаатар, 2012.

- 19.

- 20.

ТӨСӨВТ БАЙГУУЛЛАГЫН2

ТӨЛБӨРТЭЙ АЖИЛ

ҮЙЛЧИЛГЭЭНИЙ

ОРЛОГО

ТӨВЛӨРСӨН

БОЛОН ОРОН БАРАА МАТЕРИАЛ

НУТГИЙН

ТӨСВИЙН ТАТААС ХУДАЛДАЖ

МӨНГӨН АВСАН БОЛОН

ХӨРӨНГӨ БУСАД

НЬ БАЙГУУЛЛАГААС

АВСАН

САНХҮҮЖИЛТИЙН

ҮЙЧИЛГЭЭНИЙ

ОРЛОГО ТӨЛБӨР

ЗЭЭЛ

2 Ганзориг Б. (лекц), мөн тэнд.

- 21.

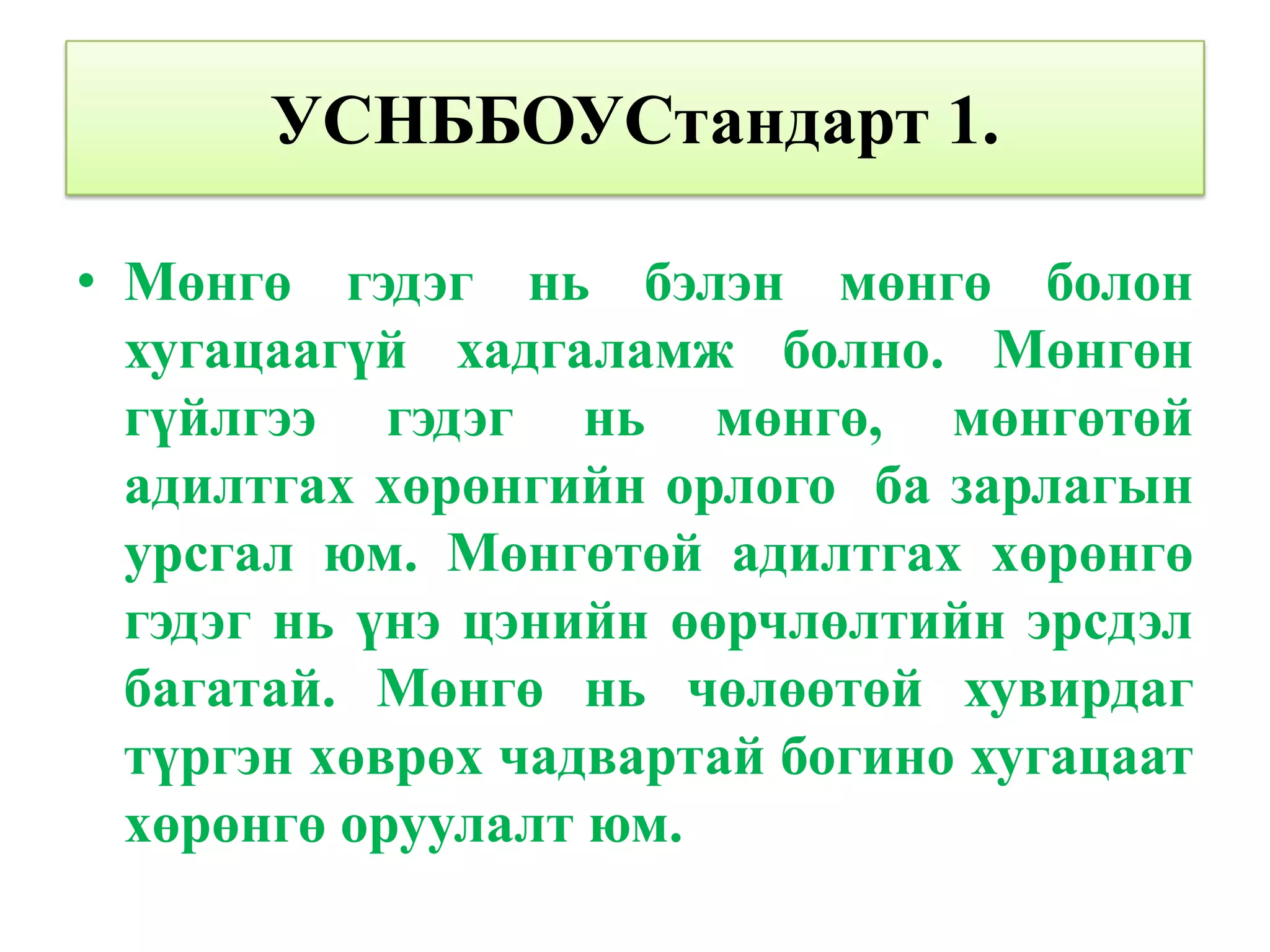

УСНББОУСтандарт 1.

• Мөнгөгэдэг нь бэлэн мөнгө болон

хугацаагүй хадгаламж болно. Мөнгөн

гүйлгээ гэдэг нь мөнгө, мөнгөтөй

адилтгах хөрөнгийн орлого ба зарлагын

урсгал юм. Мөнгөтөй адилтгах хөрөнгө

гэдэг нь үнэ цэнийн өөрчлөлтийн эрсдэл

багатай. Мөнгө нь чөлөөтөй хувирдаг

түргэн хөврөх чадвартай богино хугацаат

хөрөнгө оруулалт юм.

- 22.

- 23.

БАРАА МАТЕРИАЛЫН

ТҮҮХИЙ ЭД

МАТЕРИАЛ

БОРЛУУЛСАН

БУЮУ

ХАНГАМЖИЙН АШИГЛАСАН

НӨӨЦ ЗҮЙЛС БАРАА

МАТЕРИАЛ

БЭЛЭН

БҮТЭЭГДЭХҮҮН

- 24.

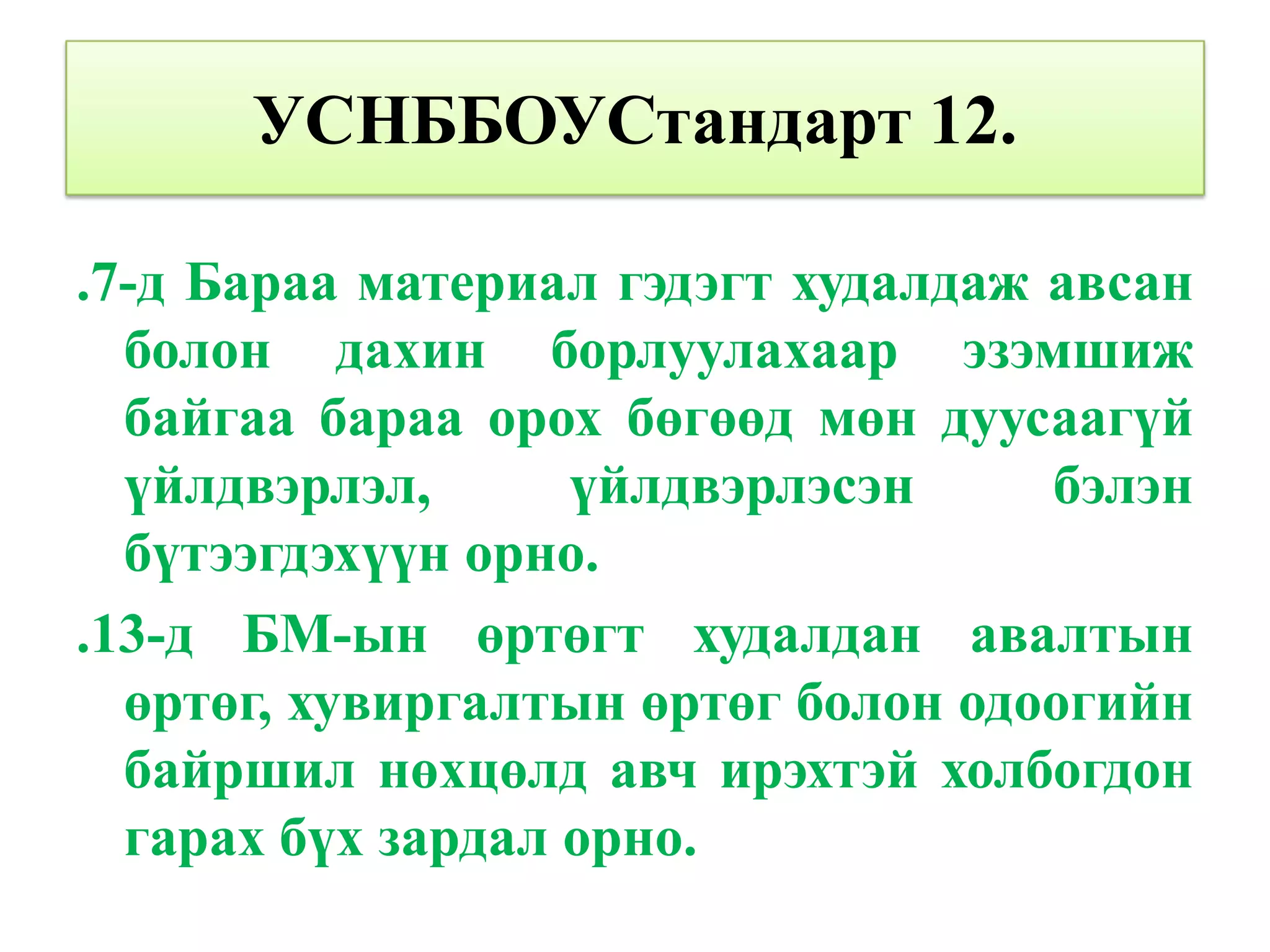

УСНББОУСтандарт 12.

.7-д Барааматериал гэдэгт худалдаж авсан

болон дахин борлуулахаар эзэмшиж

байгаа бараа орох бөгөөд мөн дуусаагүй

үйлдвэрлэл, үйлдвэрлэсэн бэлэн

бүтээгдэхүүн орно.

.13-д БМ-ын өртөгт худалдан авалтын

өртөг, хувиргалтын өртөг болон одоогийн

байршил нөхцөлд авч ирэхтэй холбогдон

гарах бүх зардал орно.

- 25.

- 26.

АВЛАГЫГ ҮҮССЭН БАЙДЛААРНЬ

АВЛАГА

ДАНСААРХ БУСАД

ҮНДСЭН АЖИЛ ЯНЗ БҮРИЙН БУСАД

ГҮЙЛГЭЭНИЙ ЯВЦАД АЖИЛ ГҮЙЛГЭЭНИЙ

ЯВЦАД

- 27.

- 28.

АВЛАГЫГ АНГИЛАЛ

ХЭВИЙН

(90 хоногийн дотор, хугацаандаа)

ТӨЛӨГДӨХ

БАЙДЛААР НЬ

ХЭВИЙН БУС

(90 хоногоос дээш, хугацаа хэтэрсэн)

ҮЙЛЧИЛГЭЭНИЙ АВЛАГА

ХАМРАГДАХ

АВЛАГА ХҮРЭЭГЭЭР НЬ

ҮЙЛЧИЛГЭЭНИЙ БУС АВЛАГА

БОГИНО ХУГАЦААТ

(үйл ажиллагааны шинжтэй)

ЦАГ

ХУГАЦААГААР НЬ

УРТ ХУГАЦААТ

(хөрөнгө оруулалтын шинжтэй)

- 29.

ЭРГЭЛТИЙН БУС аж ахуйн нэгж,

ХӨРӨНГӨ байгууллагын үйл

ажиллагаанд нэг жил

буюу түүнээс дээш

хугацаагаар

ашиглагдах,

ашиглалтын

боломжит хугацаа нь

хязгаарлагдмал

хөрөнгүүд

- 30.

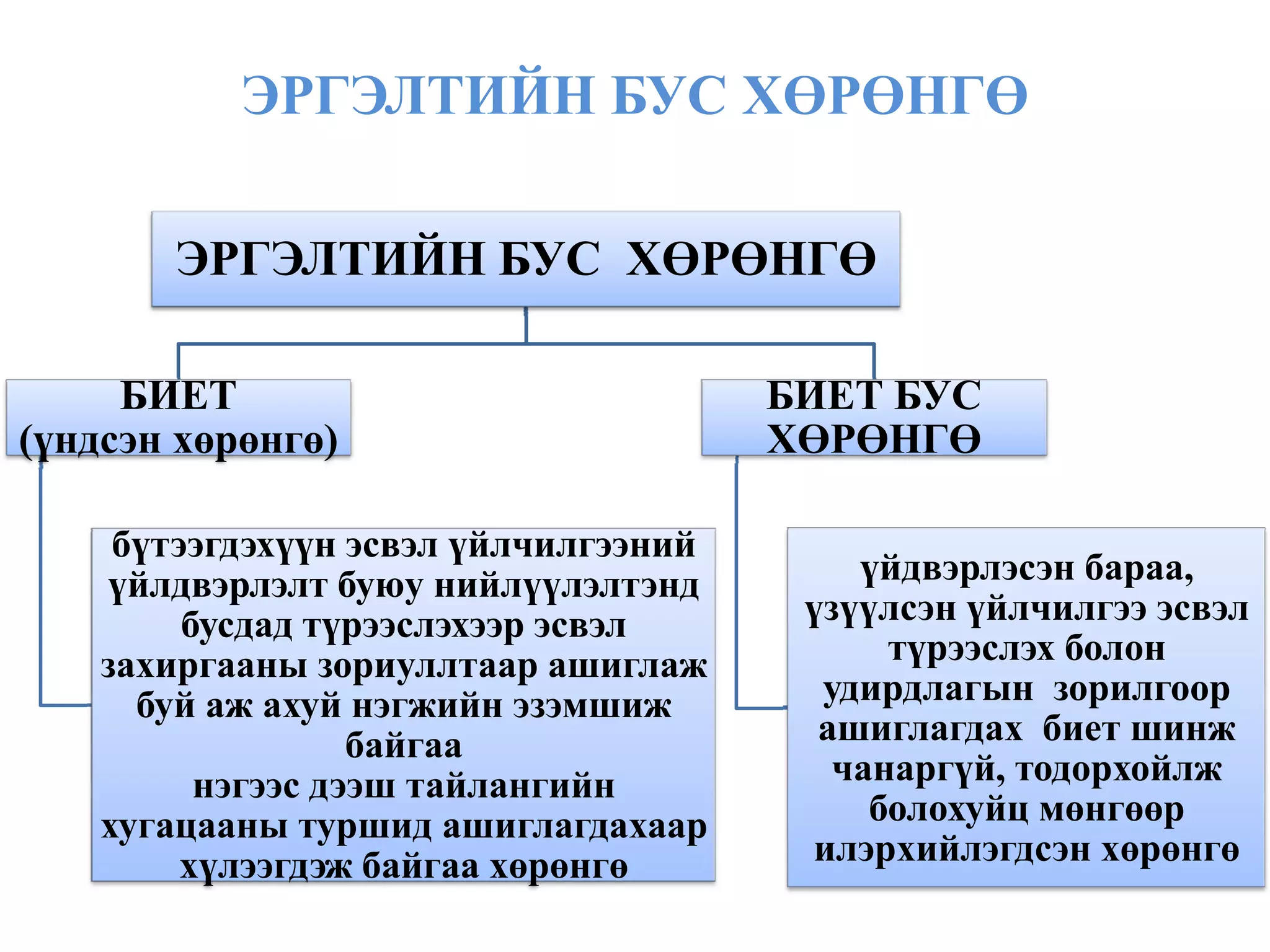

ЭРГЭЛТИЙН БУС ХӨРӨНГӨ

ЭРГЭЛТИЙН БУС ХӨРӨНГӨ

БИЕТ БИЕТ БУС

(үндсэн хөрөнгө) ХӨРӨНГӨ

бүтээгдэхүүн эсвэл үйлчилгээний

үйлдвэрлэлт буюу нийлүүлэлтэнд үйдвэрлэсэн бараа,

бусдад түрээслэхээр эсвэл үзүүлсэн үйлчилгээ эсвэл

захиргааны зориуллтаар ашиглаж түрээслэх болон

буй аж ахуй нэгжийн эзэмшиж удирдлагын зорилгоор

байгаа ашиглагдах биет шинж

нэгээс дээш тайлангийн чанаргүй, тодорхойлж

хугацааны туршид ашиглагдахаар болохуйц мөнгөөр

хүлээгдэж байгаа хөрөнгө илэрхийлэгдсэн хөрөнгө

- 31.

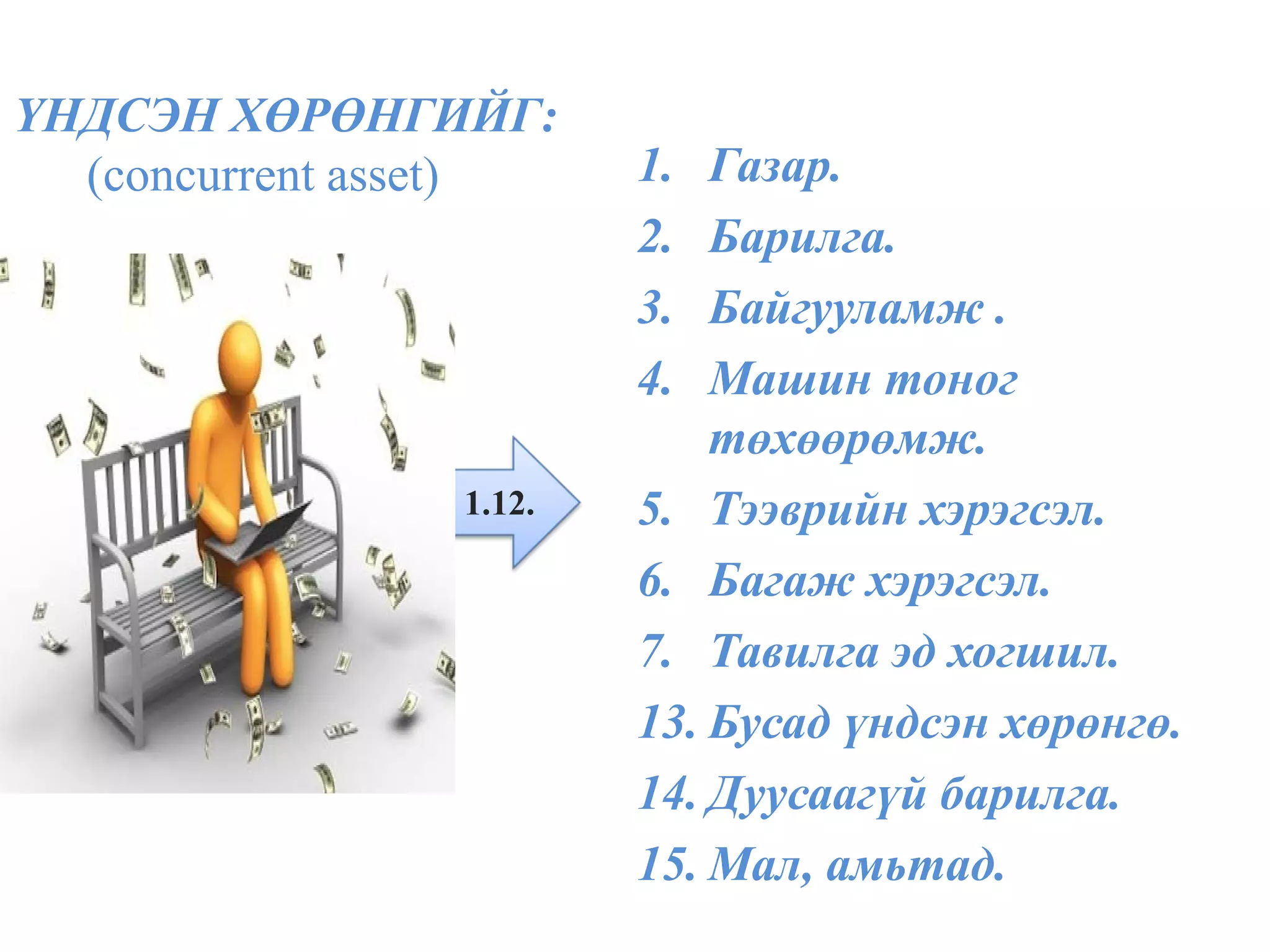

ҮНДСЭН ХӨРӨНГИЙГ:

(concurrent asset) 1. Газар.

2. Барилга.

3. Байгууламж .

4. Машин тоног

төхөөрөмж.

1.12. 5. Тээврийн хэрэгсэл.

6. Багаж хэрэгсэл.

7. Тавилга эд хогшил.

13. Бусад үндсэн хөрөнгө.

14. Дуусаагүй барилга.

15. Мал, амьтад.

- 32.

ҮНДСЭН ХӨРӨНГИЙН ЭЛЭГДЭЛ

Бүх төрлийн (газраас бусад) үндсэн

хөрөнгөнд элэгдэл тооцно.

1. Шулуун шугамын арга

2. Үйл ажиллагааны арга

Хурдавчилсан арга:

1.16. 3. Ашиглах жилүүдийн

нийлбэрийн арга

4. Үлдэгдэл давхар бууруулах

арга

Балансад үндсэн хөрөнгийг анхны үнэ

болон үлдэгдэл өртгөөр тусгана.

Анхны өртгөөс хуримтлагдсан

элэгдлийг хасаж үлдэгдэл өртгийг

тодорхойлно.

- 33.

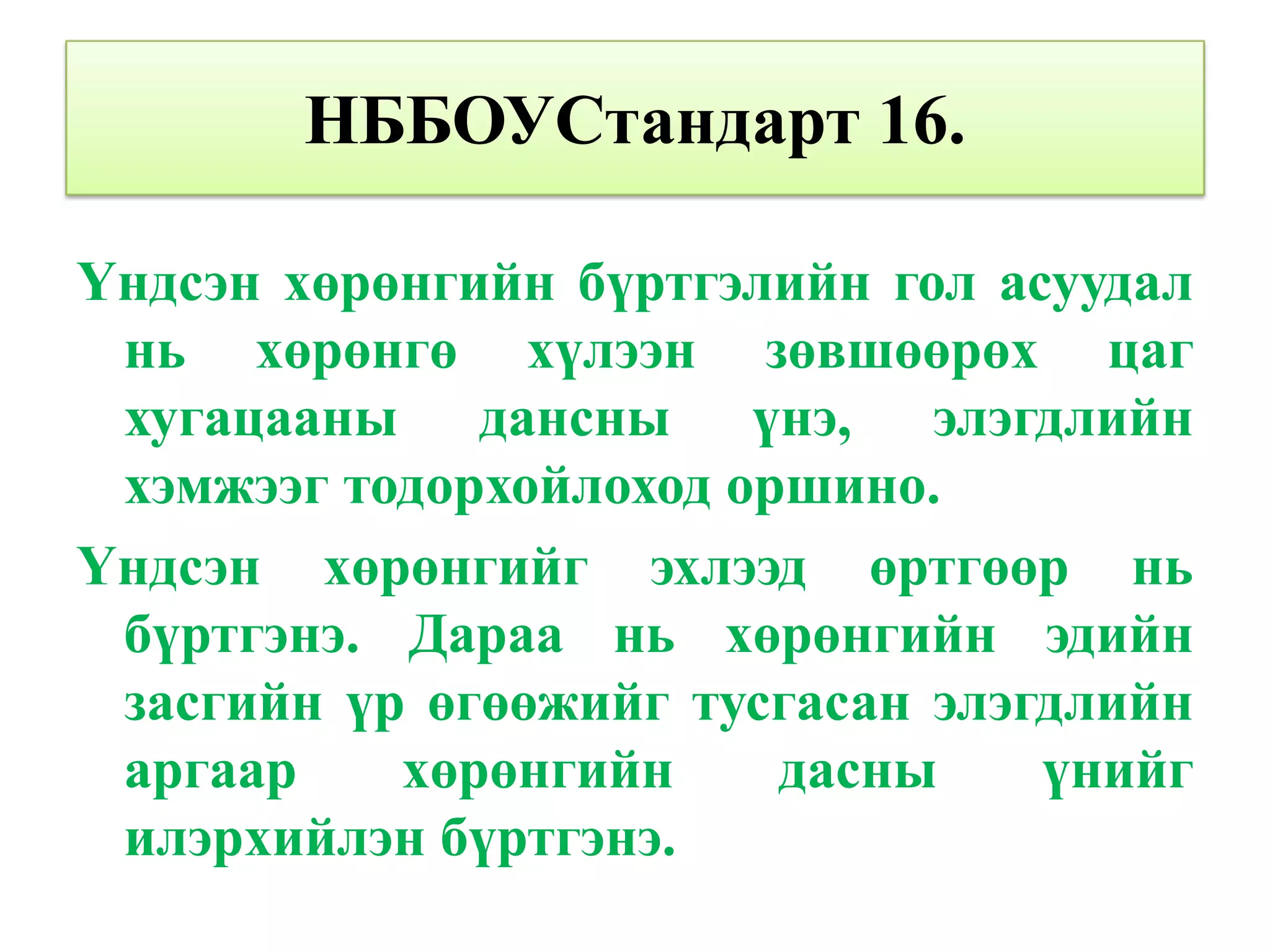

НББОУСтандарт 16.

Үндсэн хөрөнгийнбүртгэлийн гол асуудал

нь хөрөнгө хүлээн зөвшөөрөх цаг

хугацааны дансны үнэ, элэгдлийн

хэмжээг тодорхойлоход оршино.

Үндсэн хөрөнгийг эхлээд өртгөөр нь

бүртгэнэ. Дараа нь хөрөнгийн эдийн

засгийн үр өгөөжийг тусгасан элэгдлийн

аргаар хөрөнгийн дасны үнийг

илэрхийлэн бүртгэнэ.

- 34.

УСНББОУСтандарт 17.

Үндсэн хөрөнгийн анх хүлээн

зөвшөөрсний дараа түүний өртгөөс

нь хуримтлагдсан элэгдэл ба

хуримтлагдсан үнэ цэнийн

бууралтын аливаа гарзыг хассан

дүнгээр дансанд бүртгэнэ. Үндсэн

хөрөнгийг шулуун шугмын аргаар

элэгдүүлнэ.

- 35.

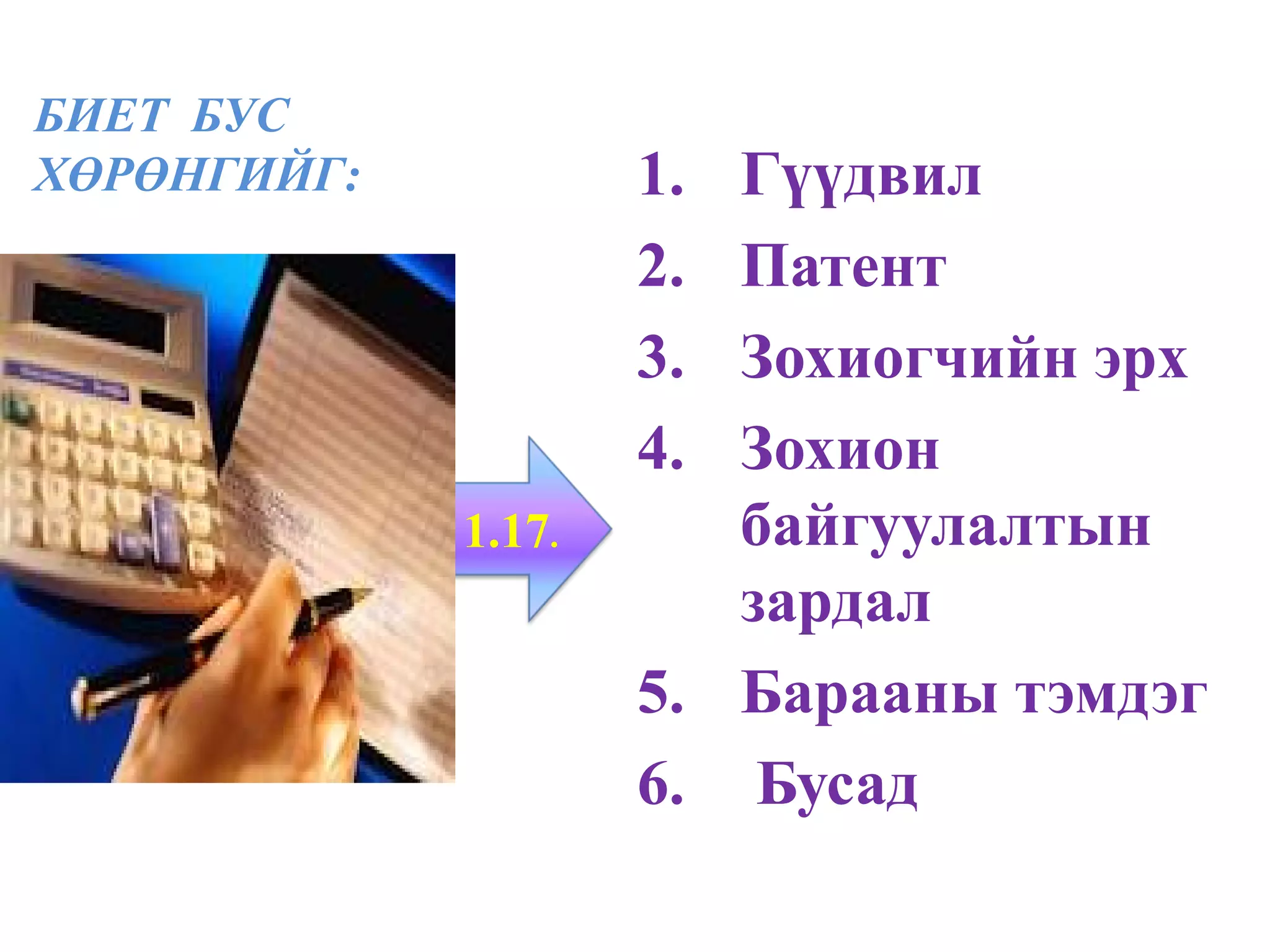

БИЕТ БУС

ХӨРӨНГИЙГ: 1. Гүүдвил

2. Патент

3. Зохиогчийн эрх

4. Зохион

1.17. байгуулалтын

зардал

5. Барааны тэмдэг

6. Бусад

- 36.

1.17 БИЕТ БУСХӨРӨНГӨ

1.17.1 "Гүүдвил" - Худалдан авсан тодорхойлогдох цэвэр

хөрөнгийн өртөг нь түүний зах зээлийн үнээс давсан зөрүү

дүнг хэлнэ.

1.17.2 "Патент" Тодорхой нэрийн бүтээгдэхүүнийг патентын

хуулийн дагуу баталгаажуулж өгсөн онцгой эрхийг хэпнэ.

1.17.3 "Зохиогчийн эрх" - Тодорхой хугацаанд хуулийн дагуу

эохиогчид олгосон эрхийг хэлнэ.

1.17.4 "Зохион байгуулалтын зардал" - Компанийг үүсгэн

байгуулахтай болон үйл ажиппагааг шинэчлэн өөрчлөхтэй

холбогдон гарсан зардлыг хэлнэ.

1.17.5 "Барааны тэмдэг"-Бараа бүтээгдэхүүний нэр, тэмдэг

болон бусад онцгойлон адилтгах зүйлийг зохион бүтээхэд

гарсан зардлыг хэлнэ.

1.17.6 "Бусад”- дээрхээс бусад биет бус хөрөнгө хамаарна.

- 37.

БИЕТ БУС ХӨРӨНГИЙНЭЛЭГДЭЛ

Биет бус хөрөнгийн

элэгдлийг өөр

зохистой арга

байхгүй байгаа

1.18. тохиолдопд

шулуун шугамын

аргаар тооцно.1

1 Ярлыки,Үндсэн хөрөнгө, Нягтлан бодох бүртгэл, 2009, үзсэн

2012.04.01. http://aktiv‐mn.blogspot.com/2009/06/2.html

- 38.

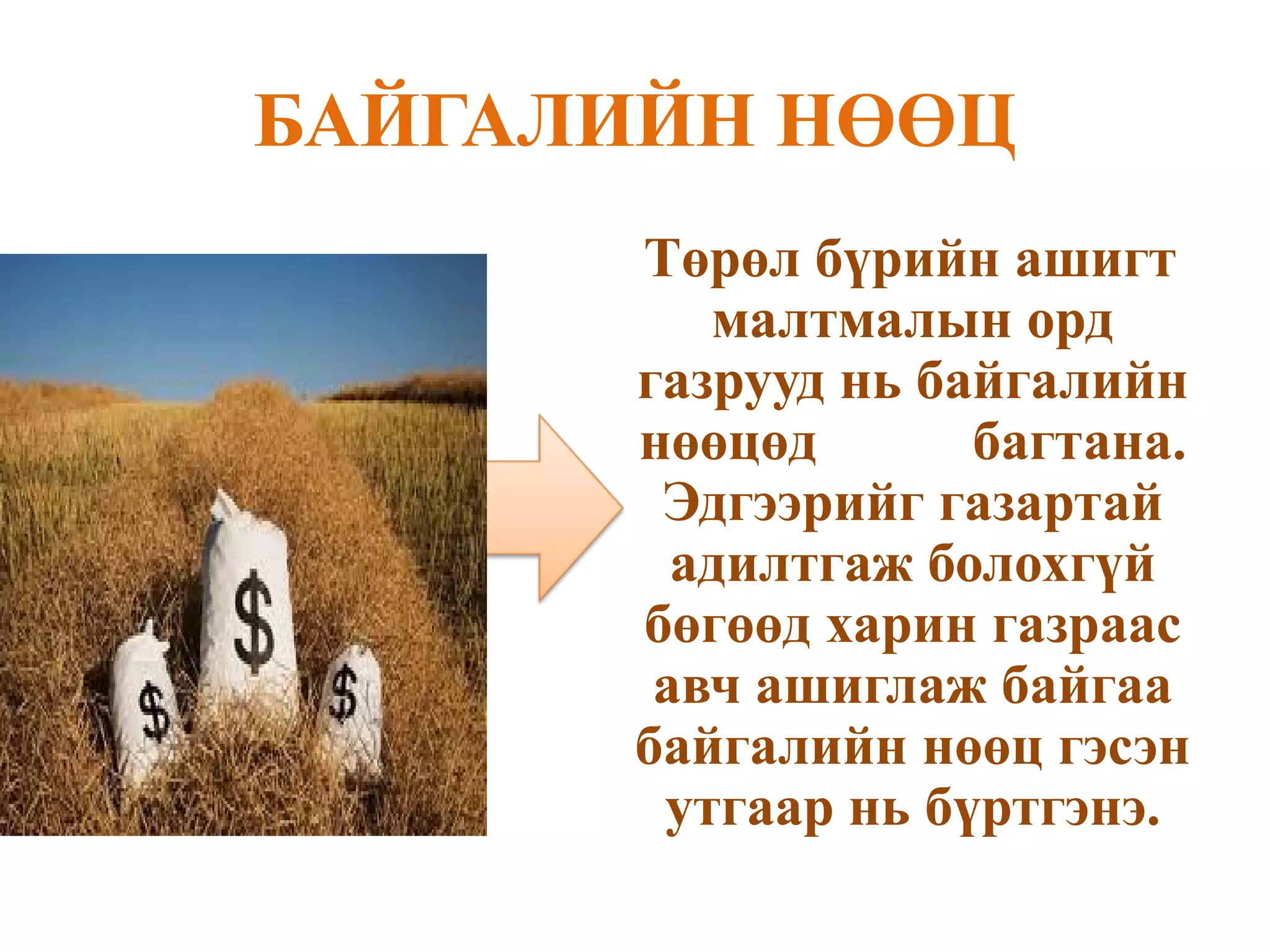

БАЙГАЛИЙН НӨӨЦ

Төрөл бүрийн ашигт

малтмалын орд

газрууд нь байгалийн

нөөцөд багтана.

Эдгээрийг газартай

адилтгаж болохгүй

бөгөөд харин газраас

авч ашиглаж байгаа

байгалийн нөөц гэсэн

утгаар нь бүртгэнэ.

- 39.

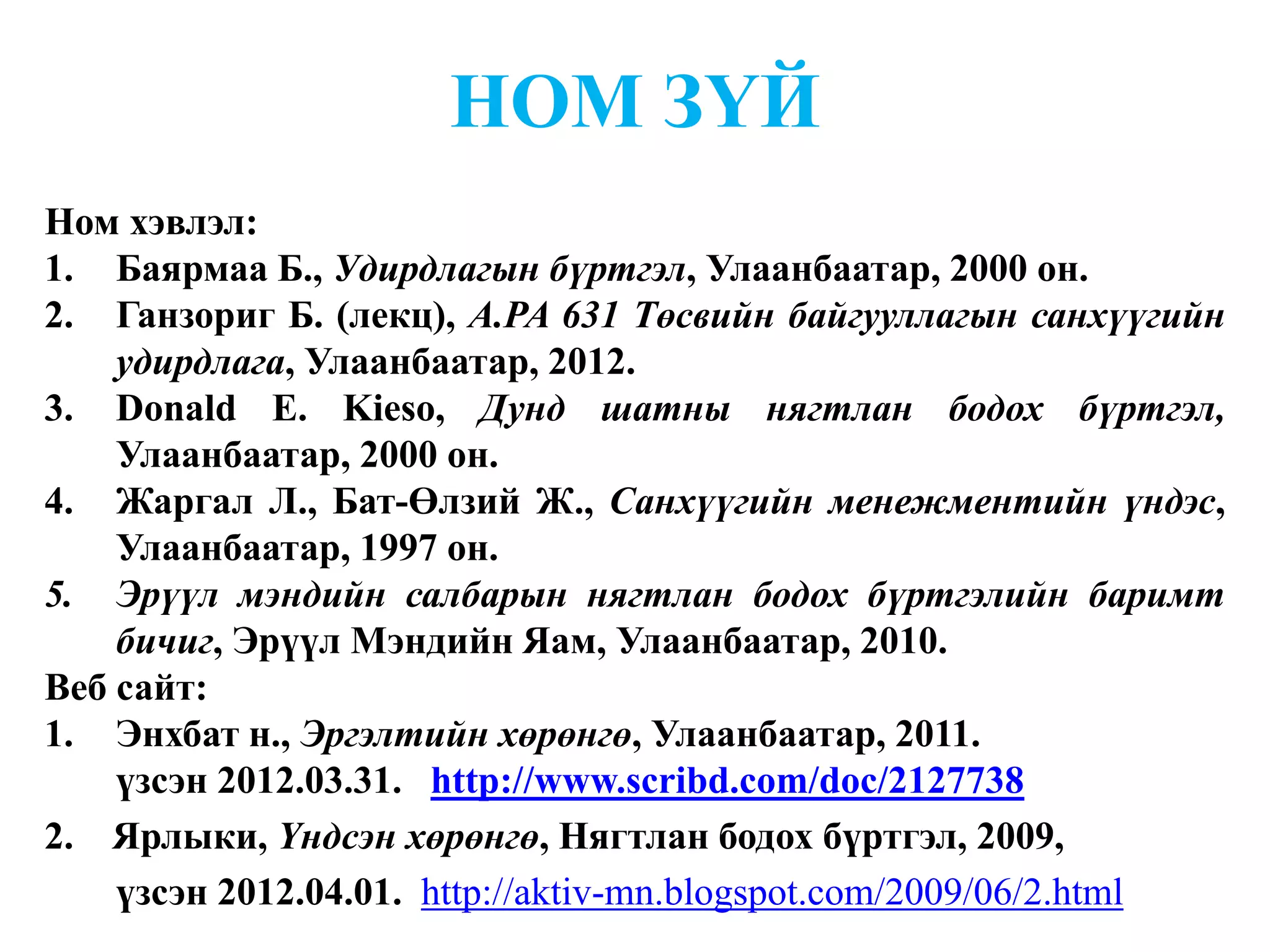

НОМ ЗҮЙ

Ном хэвлэл:

1.Баярмаа Б., Удирдлагын бүртгэл, Улаанбаатар, 2000 он.

2. Ганзориг Б. (лекц), A.PA 631 Төсвийн байгууллагын санхүүгийн

удирдлага, Улаанбаатар, 2012.

3. Donald E. Kieso, Дунд шатны нягтлан бодох бүртгэл,

Улаанбаатар, 2000 он.

4. Жаргал Л., Бат-Өлзий Ж., Санхүүгийн менежментийн үндэс,

Улаанбаатар, 1997 он.

5. Эрүүл мэндийн салбарын нягтлан бодох бүртгэлийн баримт

бичиг, Эрүүл Мэндийн Яам, Улаанбаатар, 2010.

Веб сайт:

1. Энхбат н., Эргэлтийн хөрөнгө, Улаанбаатар, 2011.

үзсэн 2012.03.31. http://www.scribd.com/doc/2127738

2. Ярлыки, Үндсэн хөрөнгө, Нягтлан бодох бүртгэл, 2009,

үзсэн 2012.04.01. http://aktiv-mn.blogspot.com/2009/06/2.html