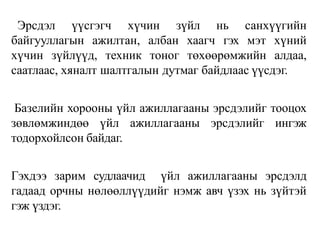

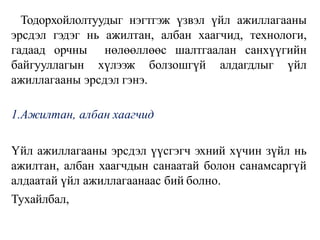

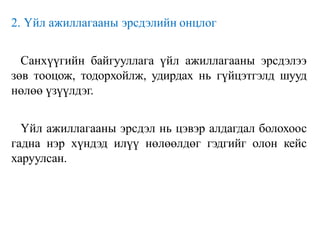

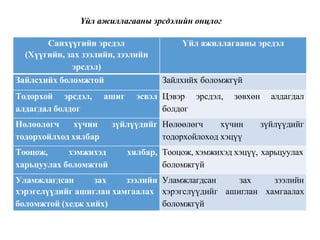

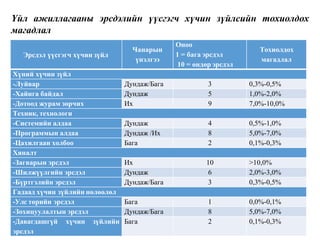

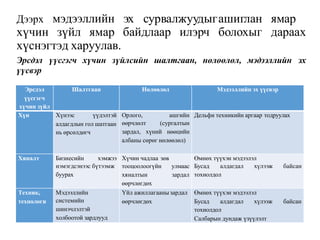

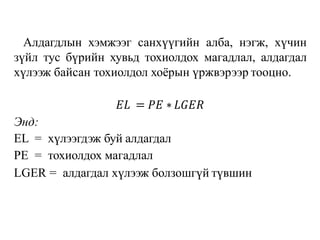

Эрсдэл үүсгэгч хүчинзүйлс ба нөлөөлөл

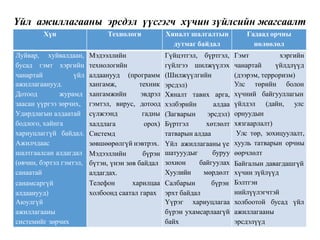

СБ-

ын

төрөл

СБ-ын хэлтэс Үйл ажиллагаа

Нөлөөлөл

EI

Эрсдэл үүсгэх хүчин

зүйлс

1 2 3 4

Арилжааны

банк

Иргэдийн банк

Хадгаламж,

хэрэглээний зээл, карт

НҮАО Х Х Х

Байгууллагын банк

Бизнесийн зээл,

төслийн санхүүжилт

НҮАО Х Х

Арилжааны банк

Гадаад валют арилжаа,

бусад арилжаа

НҮАО

Төлбөр тооцооны

систем

Төлбөр тооцоо,

шилжүүлэг

НҮАО Х Х

Зөвөлгөө өгөх төв

Зөвлөгөө, мэдээлэл

өгөх

НО Х Х

Бусад

Даатгал

Эд хөрөнгө, эрүүл

мэнд, хариуцлагын

даатгал

НХО Х Х Х

Брокер

Үнэт цаас зуучлан

борлуулах

НҮАО Х Х Х