More Related Content

PPTX

Sanhuugiin undes L6.2019 - 2020on

PPTX

Арилжааны банк гэж юу вэ?

PPTX

Нягтлан бодох бүртгэлийн үндэс Хичээл-4

PDF

PPTX

ВИРТУАЛ ХӨРӨНГИЙН ТАЛААРХ ТОВЧ МЭДЭЭЛЭЛ

PPT

PPTX

PPT

Нягтлан бодох бүртгэлийн тухай үндсэн ойлголт What's hot

PPT

PPTX

DOCX

эд хөрөнгийн тооллого явуулах журам

PPTX

DOC

Б.Дөлгөөн - ХААН БАНКНЫ ЗЭЭЛИЙН БОДЛОГО

PPT

PPTX

PPT

PDF

Financial management lecture 14, 15

PDF

Sanhuugiin undes L2.2019 - 2020on

PPTX

Munkhjin бизнес нь эдийн засгийн ойлголтоор, хүмүүсийг ашиг

PDF

PDF

Хадгаламж зээлийн хоршоо /дампуурал/

PPT

PDF

PPTX

аудитийн мэргэжлийн стандартууд

PPTX

Хөрөнгө оруулалтын өгөөж ба эрсдэл

PDF

Ma lecture 1 удирдлагын бүртгэлийн тухай ойлголт

DOCX

PPTX

МӨНГӨН ЗЭЭЛИЙН ҮЙЛ АЖИЛЛАГААГ ЗОХИЦУУЛАХ ТУХАЙ ХУУЛИЙН ТӨСЛИЙН ТАНИЛЦУУЛГА Similar to Sbeul3.2019 2020

PDF

PPTX

PPTX

PDF

Санхүүгийн үйл ажиллагаатай холбоотой зөвлөмж

PDF

PPTX

"Санхүүгийн үндэс" Хичээл - 8

PPTX

мөнгөний захын байгууллагууд, ба хэрэгслүүд

PDF

PPTX

PDF

DOCX

DOC

В.Даваадорж, Б,Анхбаясгалан - БАНКНЫ КАРТЫН СИСТЕМИЙГ ХӨГЖҮҮЛЭХ НЬ

PDF

Sanhuugiin undes L8.2019- 2020 on

PDF

PDF

Хөрөнгө оруулалтын байнкны тухай хуулийн төсөлтэй холбоотой Монголын Бизнеёий...

PPTX

DOCX

үйлдвэрлэлийн дадлагын тайлан

PPTX

БАНК БУС САНХҮҮГИЙН ЗЭЭЛИЙН ҮЙЛ АЖИЛЛАГААНЫ ЖУРАМ.pptx

PPTX

PDF

More from hicheel2020

PDF

PDF

PDF

PDF

PDF

PDF

PDF

Seminar 11. 2020 2021on -h

PDF

PDF

PDF

PDF

PDF

PDF

PDF

PDF

PDF

PDF

PDF

PPTX

PDF

Sbeul3.2019 2020

- 1.

БАНК БУС САНХҮҮГИЙНБАЙГУУЛЛАГА (ББСБ)

1.ББСБ –ын үүсэл, хөгжил

2.Банк бус санхүүгийн байгууллага, түүнд тавигдах

шаардлага

3. Банк бус санхүүгийн байгууллагын үйл ажиллагаа

4. Гадаад валютын арилжааны үйл ажиллагаа эрхлэх

банк бус санхүүгийн байгууллагын үйл ажиллагаа

5. Банк бус санхүүгийн байгууллагын орлого,зарлага

- 2.

1.ББСБ –ын үүсэл,хөгжил

Бичил санхүүгийн зах зээл нь 19-р зууны үеэс

эхлэн үүссэн бөгөөд ихэнхдээ ядуу буурай, хөгжиж

буй, шилжилтийн эдийн засагтай орнуудад түлхүү

хөгжиж ядуу, орлого багатай иргэдийн амьжиргааг

дээшлүүлэх зорилгоор жижиг, дунд үйлдвэрлэл,

үйлчилгээ эрхлэх боломжийг бүрдүүлдэгээрээ

онцлогтой.

- 3.

Анх 1895 ондГолландын колончлогчид халамжийн

шинэ бодлогынхоо хэсэг болгож бичил

санхүүжилтийг эхлүүлж байжээ.

Үүний дараа 1930 онд Индонез, Бангладеш, Бразил

гэх мэт цөөн хэдэн улсад 90 гаруй бичил санхүүгийн

үйлчилгээ явуулдаг байгууллагууд бий болсон.

- 4.

Эдгээр байгууллагууд ньихэвчлэн богино

хугацаатай, жижиг зээлийг өрхийн аж ахуйнууд болон

бичил бизнес эрхлэгчдэд, үйлдвэрлэлийн болон

хэрэглээний зорилгоор 7 хоног бүр төлбөр хийгдэх

нөхцөлтэйгээр олгож байсан байдаг.

- 5.

1980 оноос бичилсанхүү, бичил зээлийн

үйлчилгээ нь дэлхийн түвшинд албан ёсоор хүлээн

зөвшөөрөгдсөн бөгөөд тухайн үед хандивлагчид

санхүүгийн хувьд бие даах чадвар болон үйл

ажиллагааны далайцыг өргөжүүлэх зорилт бүхий

бичил санхүүгийн байгууллагуудад анхаарлаа

төвлөрүүлэн, бичил санхүүгийн үйл ажиллагааг

идэвхтэй дэмжин туслах болжээ.

- 6.

Хөгжингүй орнуудын туршлагадбичил санхүүгийн

зах зээл тэр дундаа ББСБ-ын санхүүгийн зуучлалын

үүрэг улам нэмэгдсээр байгаа ба эдийн засгийн

хөгжлийн явцад ББСБ нь арилжаааны банкнаас

ялгаралгүй бичил зээлийн үйлчилгээ болон бусад

санхүүгийн шаардлагатай үйлчилгээнүүдийг үзүүлж

байна

- 7.

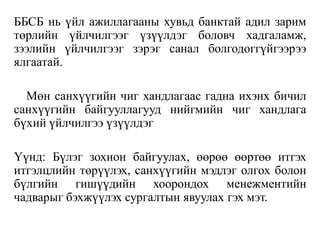

ББСБ нь үйлажиллагааны хувьд банктай адил зарим

төрлийн үйлчилгээг үзүүлдэг боловч хадгаламж,

зээлийн үйлчилгээг зэрэг санал болгодоггүйгээрээ

ялгаатай.

Мөн санхүүгийн чиг хандлагаас гадна ихэнх бичил

санхүүгийн байгууллагууд нийгмийн чиг хандлага

бүхий үйлчилгээ үзүүлдэг

Үүнд: Бүлэг зохион байгуулах, өөрөө өөртөө итгэх

итгэлцлийн төрүүлэх, санхүүгийн мэдлэг олгох болон

бүлгийн гишүүдийн хоорондох менежментийн

чадварыг бэхжүүлэх сургалтын явуулах гэх мэт.

- 8.

ББСБ гэдгийг “Багаорлоготой ядуу болон нэн ядуу,

хувиараа хөдөлмөр эрхэлдэг хүмүүст санхүүгийн

үйлчилгээ үзүүлэх” гэж (Otero.M, 1999) тодорхойлсон

байдаг бол (Ledgerwood.J, 1999) -н үзсэнээр бичил

санхүүгийн үйлчилгээнд хадгаламж, зээл, даатгал,

төлбөр тооцоо зэрэг санхүүгийн бусад үйлчилгээг

оруулж ойлгоно гэжээ

- 9.

Монгол Улсад 1998оноос бичил санхүүгийн үйл

ажиллагаа явуулдаг ББСБ-ууд үүсэн байгуулагдаж,

бага дунд орлоготой иргэдэд чиглэсэн үйлчилгээг

үзүүлж “Хөгжлийн Алтан сан” хэмээх анхны ББСБ

байгуулагдаж бичил зээлийн үйл ажиллагаа эрхэлж

эхэлсэн.

Монголбанкнаас 1998 онд санхүүгийн салбарын

өрсөлдөөнийг бий болгох, хүртээмжийг нэмэгдүүлэх

зорилттой журам баталсан.

- 10.

Энэ хүрээнд анхныББСБ-ууд байгуулагдсан

түүхтэй.

Улмаар УИХ Банк бус санхүүгийн үйл ажиллагааны

тухай хуулийг 2002 онд баталсан байна.

2000 оны эцэс гэхэд Монголбанкнаас 7

хязгаарлагдмал хариуцлагатай компани ББСБ-ын

зөвшөөрөл авч үйл ажиллагаа явуулж байсан байна.

- 11.

2.Банк бус санхүүгийнбайгууллага,түүнд

тавигдах шаардлага

Банк бус санхүүгийн үйл ажиллагаа эрхлэх хуулийн

этгээдийг Компанийн тухай хуульд заасны дагуу

үүсгэн байгуулна.

Банк бус санхүүгийн үйл ажиллагааг Санхүүгийн

зохицуулах хорооноос олгосон тусгай зөвшөөрлийн

дагуу Монгол Улсын болон гадаад улсын хуулийн

этгээд эрхэлж болно.

- 12.

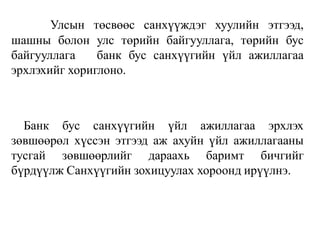

Улсын төсвөөс санхүүждэгхуулийн этгээд,

шашны болон улс төрийн байгууллага, төрийн бус

байгууллага банк бус санхүүгийн үйл ажиллагаа

эрхлэхийг хориглоно.

Банк бус санхүүгийн үйл ажиллагаа эрхлэх

зөвшөөрөл хүссэн этгээд аж ахуйн үйл ажиллагааны

тусгай зөвшөөрлийг дараахь баримт бичгийг

бүрдүүлж Санхүүгийн зохицуулах хороонд ирүүлнэ.

- 13.

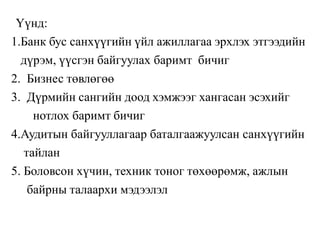

Үүнд:

1.Банк бус санхүүгийнүйл ажиллагаа эрхлэх этгээдийн

дүрэм, үүсгэн байгуулах баримт бичиг

2. Бизнес төвлөгөө

3. Дүрмийн сангийн доод хэмжээг хангасан эсэхийг

нотлох баримт бичиг

4.Аудитын байгууллагаар баталгаажуулсан санхүүгийн

тайлан

5. Боловсон хүчин, техник тоног төхөөрөмж, ажлын

байрны талаархи мэдээлэл

- 14.

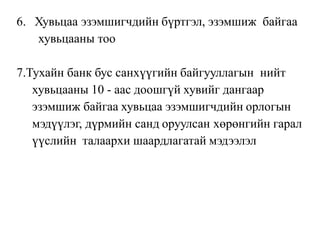

6. Хувьцаа эзэмшигчдийнбүртгэл, эзэмшиж байгаа

хувьцааны тоо

7.Тухайн банк бус санхүүгийн байгууллагын нийт

хувьцааны 10 - аас доошгүй хувийг дангаар

эзэмшиж байгаа хувьцаа эзэмшигчдийн орлогын

мэдүүлэг, дүрмийн санд оруулсан хөрөнгийн гарал

үүслийн талаархи шаардлагатай мэдээлэл

- 15.

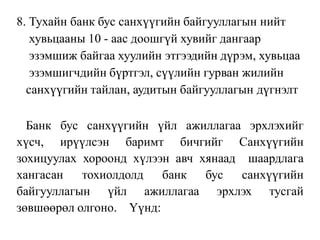

8. Тухайн банкбус санхүүгийн байгууллагын нийт

хувьцааны 10 - аас доошгүй хувийг дангаар

эзэмшиж байгаа хуулийн этгээдийн дүрэм, хувьцаа

эзэмшигчдийн бүртгэл, сүүлийн гурван жилийн

санхүүгийн тайлан, аудитын байгууллагын дүгнэлт

Банк бус санхүүгийн үйл ажиллагаа эрхлэхийг

хүсч, ирүүлсэн баримт бичгийг Санхүүгийн

зохицуулах хороонд хүлээн авч хянаад шаардлага

хангасан тохиолдолд банк бус санхүүгийн

байгууллагын үйл ажиллагаа эрхлэх тусгай

зөвшөөрөл олгоно. Үүнд:

- 16.

1. Банк буссанхүүгийн үйл ажиллага эрхлэх

этгээдийн дүрмийн сан нь тогтоосон хэмжээнд

хүрсэн.

2. Бизнес төлөвлөгөөнд банк бус санхүүгийн үйл

ажиллагааг амжилттай эрхлэх стратеги, нөлөөлөх

хүчин зүйлийг оновчтой тусгаж чадсан

3. Тухайн банк бус санхүүгийн байгууллагын

удирдлага нь шаардлага хангасан

4. Банк бус санхүүгийн үйл ажиллагаа явуулахад

шаардагдах техник, тоног төхөөрөмж, аюулгүй

ажиллагааны шаардлагыг зохих түвшинд хангасан

байна.

- 17.

Банк бус санхүүгийнүйл ажиллагаа эрхлэх этгээд,

өөрийн салбар төлөөлөгчийн газар нэгжийг

Санхүүгийн зохицуулах хорооны зөвшөөрөлтэйгээр

нээнэ.

Банк бус санхүүгийн үйл ажиллагаа эрхлэх этгээдийн

дүрэмд дараахь зүйлийг тусгана.

Үүнд:

• Өөрийн хөрөнгийн дүрмийн сангийн хэмжээ

• Банк бус санхүүгийн байгууллагын

удирдлага, зохион байгуулалтын бүтэц

- 18.

• Хувь нийлүүлэгчдийнхурал хуралдах болон

төлөөлөн удирдах зөвлөлийн үйл ажиллагааг журам

• Дотоод хяналтын албаны журам

Банк бус санхүүгийн байгууллагын нэр нь түүний

оноосон нэр болон “Банк бус санхүүгийн байгууллага”

гэсэн дэлгэрэнгүй тэмдэглэгээ, эсхүл “ББСБ” гэсэн

товчилсон тэмдэглэгээнээс бүрдэнэ.

- 19.

Үйл ажиллагаа эрхлэхэрх бүхий этгээдээс өөр

этгээд өөрийн оноосон нэрийн хамт “Банк бус

санхүүгийн байгууллага” гэсэн дэлгэрэнгүй

тэмдэглэгээ, эсхүл “ББСБ” гэсэн товчилсон

тэмдэглэгээ хэрэглэхийг хориглоно.

Банк бус санхүүгийн байгууллага”-ын нэр байршилыг

Санхүүгийн зохицуулах хорооны зөвшөөрөлтэйгээр

өөрчилнө.

Банк бус санхүүгийн байгууллагад дараахь үйл

ажиллагаа эрхлэхийг хориглоно.

Үүнд:

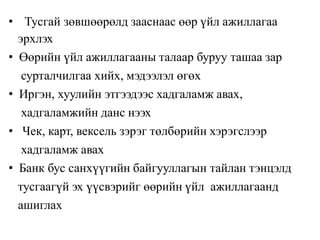

- 20.

• Тусгай зөвшөөрөлдзааснаас өөр үйл ажиллагаа

эрхлэх

• Өөрийн үйл ажиллагааны талаар буруу ташаа зар

сурталчилгаа хийх, мэдээлэл өгөх

• Иргэн, хуулийн этгээдээс хадгаламж авах,

хадгаламжийн данс нээх

• Чек, карт, вексель зэрэг төлбөрийн хэрэгслээр

хадгаламж авах

• Банк бус санхүүгийн байгууллагын тайлан тэнцэлд

тусгаагүй эх үүсвэрийг өөрийн үйл ажиллагаанд

ашиглах

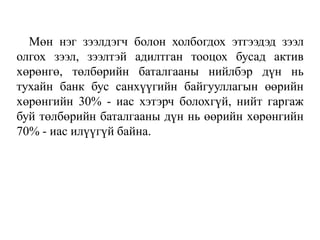

- 21.

Мөн нэг зээлдэгчболон холбогдох этгээдэд зээл

олгох зээл, зээлтэй адилтган тооцох бусад актив

хөрөнгө, төлбөрийн баталгааны нийлбэр дүн нь

тухайн банк бус санхүүгийн байгууллагын өөрийн

хөрөнгийн 30% - иас хэтэрч болохгүй, нийт гаргаж

буй төлбөрийн баталгааны дүн нь өөрийн хөрөнгийн

70% - иас илүүгүй байна.

- 22.

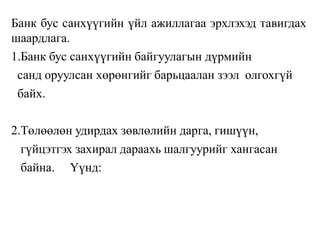

Банк бус санхүүгийнүйл ажиллагаа эрхлэхэд тавигдах

шаардлага.

1.Банк бус санхүүгийн байгуулагын дүрмийн

санд оруулсан хөрөнгийг барьцаалан зээл олгохгүй

байх.

2.Төлөөлөн удирдах зөвлөлийн дарга, гишүүн,

гүйцэтгэх захирал дараахь шалгуурийг хангасан

байна. Үүнд:

- 23.

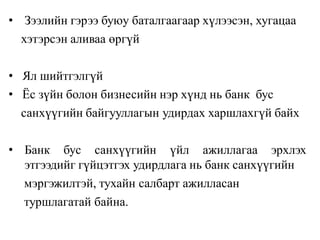

• Зээлийн гэрээбуюу баталгаагаар хүлээсэн, хугацаа

хэтэрсэн аливаа өргүй

• Ял шийтгэлгүй

• Ёс зүйн болон бизнесийн нэр хүнд нь банк бус

санхүүгийн байгууллагын удирдах харшлахгүй байх

• Банк бус санхүүгийн үйл ажиллагаа эрхлэх

этгээдийг гүйцэтгэх удирдлага нь банк санхүүгийн

мэргэжилтэй, тухайн салбарт ажилласан

туршлагатай байна.

- 24.

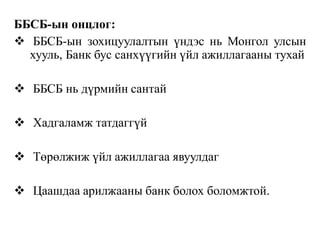

ББСБ-ын онцлог:

ББСБ-ынзохицуулалтын үндэс нь Монгол улсын

хууль, Банк бус санхүүгийн үйл ажиллагааны тухай

ББСБ нь дүрмийн сантай

Хадгаламж татдаггүй

Төрөлжиж үйл ажиллагаа явуулдаг

Цаашдаа арилжааны банк болох боломжтой.

- 25.

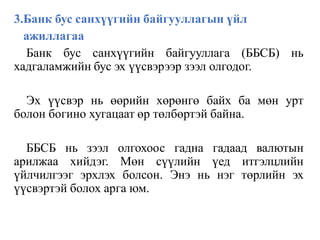

3.Банк бус санхүүгийнбайгууллагын үйл

ажиллагаа

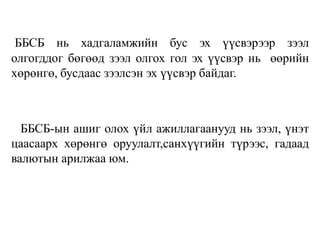

Банк бус санхүүгийн байгууллага (ББСБ) нь

хадгаламжийн бус эх үүсвэрээр зээл олгодог.

Эх үүсвэр нь өөрийн хөрөнгө байх ба мөн урт

болон богино хугацаат өр төлбөртэй байна.

ББСБ нь зээл олгохоос гадна гадаад валютын

арилжаа хийдэг. Мөн сүүлийн үед итгэлцлийн

үйлчилгээг эрхлэх болсон. Энэ нь нэг төрлийн эх

үүсвэртэй болох арга юм.

- 26.

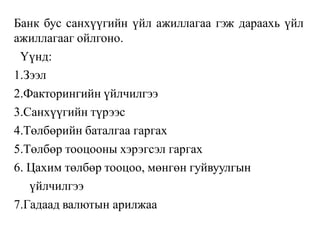

Банк бус санхүүгийнүйл ажиллагаа гэж дараахь үйл

ажиллагааг ойлгоно.

Үүнд:

1.Зээл

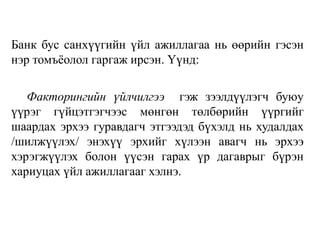

2.Факторингийн үйлчилгээ

3.Санхүүгийн түрээс

4.Төлбөрийн баталгаа гаргах

5.Төлбөр тооцооны хэрэгсэл гаргах

6. Цахим төлбөр тооцоо, мөнгөн гуйвуулгын

үйлчилгээ

7.Гадаад валютын арилжаа

- 27.

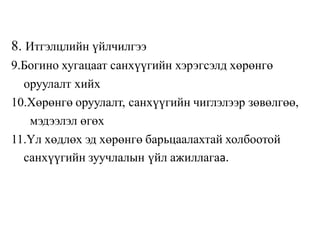

8. Итгэлцлийн үйлчилгээ

9.Богинохугацаат санхүүгийн хэрэгсэлд хөрөнгө

оруулалт хийх

10.Хөрөнгө оруулалт, санхүүгийн чиглэлээр зөвөлгөө,

мэдээлэл өгөх

11.Үл хөдлөх эд хөрөнгө барьцаалахтай холбоотой

санхүүгийн зуучлалын үйл ажиллагаа.

- 28.

Банк бус санхүүгийнүйл ажиллагаа нь өөрийн гэсэн

нэр томъёолол гаргаж ирсэн. Үүнд:

Факторингийн үйлчилгээ гэж зээлдүүлэгч буюу

үүрэг гүйцэтгэгчээс мөнгөн төлбөрийн үүргийг

шаардах эрхээ гуравдагч этгээдэд бүхэлд нь худалдах

/шилжүүлэх/ энэхүү эрхийг хүлээн авагч нь эрхээ

хэрэгжүүлэх болон үүсэн гарах үр дагаврыг бүрэн

хариуцах үйл ажиллагааг хэлнэ.

- 29.

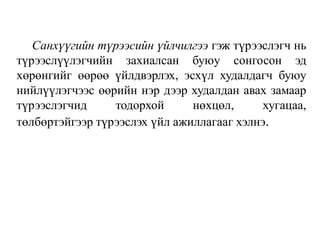

Санхүүгийн түрээсийн үйлчилгээгэж түрээслэгч нь

түрээслүүлэгчийн захиалсан буюу сонгосон эд

хөрөнгийг өөрөө үйлдвэрлэх, эсхүл худалдагч буюу

нийлүүлэгчээс өөрийн нэр дээр худалдан авах замаар

түрээслэгчид тодорхой нөхцөл, хугацаа,

төлбөртэйгээр түрээслэх үйл ажиллагааг хэлнэ.

- 30.

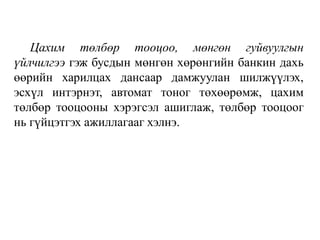

Цахим төлбөр тооцоо,мөнгөн гуйвуулгын

үйлчилгээ гэж бусдын мөнгөн хөрөнгийн банкин дахь

өөрийн харилцах дансаар дамжуулан шилжүүлэх,

эсхүл интэрнэт, автомат тоног төхөөрөмж, цахим

төлбөр тооцооны хэрэгсэл ашиглаж, төлбөр тооцоог

нь гүйцэтгэх ажиллагааг хэлнэ.

- 31.

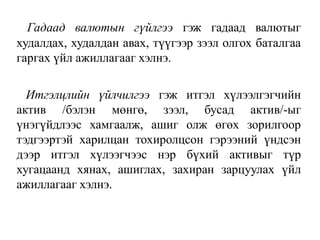

Гадаад валютын гүйлгээгэж гадаад валютыг

худалдах, худалдан авах, түүгээр зээл олгох баталгаа

гаргах үйл ажиллагааг хэлнэ.

Итгэлцлийн үйлчилгээ гэж итгэл хүлээлгэгчийн

актив /бэлэн мөнгө, зээл, бусад актив/-ыг

үнэгүйдлээс хамгаалж, ашиг олж өгөх зорилгоор

тэдгээртэй харилцан тохиролцсон гэрээний үндсэн

дээр итгэл хүлээгчээс нэр бүхий активыг түр

хугацаанд хянах, ашиглах, захиран зарцуулах үйл

ажиллагааг хэлнэ.

- 32.

Богино хугацаат санхүүгийнхэрэгсэлд хөрөнгө

оруулалт хийх гэж тодорхой гэрээний үндсэн дээр

иргэн, хуулийн этгээдийн хөрөнгийн эх үүсвэрийг нэг

жил хүртэл хугацааний хөрөнгө оруулалтийн үнэт цаас

болон үүнтэй адилтгах санхүүгийн хэрэгсэлд

хөрвүүлэхийг тус тус хэлдэг.

- 33.

ББСБ нь хадгаламжийнбус эх үүсвэрээр зээл

олгогддог бөгөөд зээл олгох гол эх үүсвэр нь өөрийн

хөрөнгө, бусдаас зээлсэн эх үүсвэр байдаг.

ББСБ-ын ашиг олох үйл ажиллагаанууд нь зээл, үнэт

цаасаарх хөрөнгө оруулалт,санхүүгийн түрээс, гадаад

валютын арилжаа юм.

- 34.

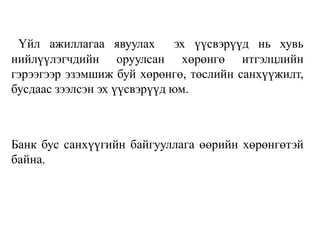

Үйл ажиллагаа явуулахэх үүсвэрүүд нь хувь

нийлүүлэгчдийн оруулсан хөрөнгө итгэлцлийн

гэрээгээр эзэмшиж буй хөрөнгө, төслийн санхүүжилт,

бусдаас зээлсэн эх үүсвэрүүд юм.

Банк бус санхүүгийн байгууллага өөрийн хөрөнгөтэй

байна.

- 35.

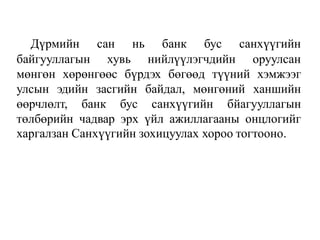

Дүрмийн сан ньбанк бус санхүүгийн

байгууллагын хувь нийлүүлэгчдийн оруулсан

мөнгөн хөрөнгөөс бүрдэх бөгөөд түүний хэмжээг

улсын эдийн засгийн байдал, мөнгөний ханшийн

өөрчлөлт, банк бус санхүүгийн бйагууллагын

төлбөрийн чадвар эрх үйл ажиллагааны онцлогийг

харгалзан Санхүүгийн зохицуулах хороо тогтооно.

- 36.

Банк бус санхүүгийнбайгууллагын хувь нийлүүлэгч

дүрмийн санд оруулсан хувь хөрөнгийнхөө

хэмжээгээр санхүүгийн хариуцлага хүлээж алдагдлыг

нөхнө.

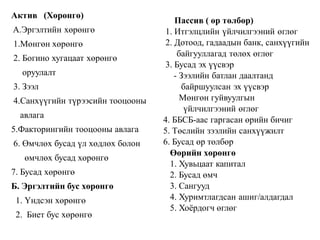

ББСБ –ын ерөнхий тайлан тэнцлийн бүтцийг дараахь

хүснэгтээс харна уу?

- 37.

Актив (Хөрөнгө)

A.Эргэлтийн хөрөнгө

1.Мөнгөнхөрөнгө

2. Богино хугацаат хөрөнгө

оруулалт

3. Зээл

4.Санхүүгийн түрээсийн тооцооны

авлага

5.Факторингийн тооцооны авлага

6. Өмчлөх бусад үл хөдлөх болон

өмчлөх бусад хөрөнгө

7. Бусад хөрөнгө

Б. Эргэлтийн бус хөрөнгө

1. Үндсэн хөрөнгө

2. Биет бус хөрөнгө

Пассив ( өр төлбөр)

1. Итгэлцлийн үйлчилгээний өглөг

2. Дотоод, гадаадын банк, санхүүгийн

байгууллагад төлөх өглөг

3. Бусад эх үүсвэр

- Зээлийн батлан даалтанд

байршуулсан эх үүсвэр

Мөнгөн гуйвуулгын

үйлчилгээний өглөг

4. ББСБ-аас гаргасан өрийн бичиг

5. Төслийн зээлийн санхүүжилт

6. Бусад өр төлбөр

Өөрийн хөрөнгө

1. Хувьцаат капитал

2. Бусад өмч

3. Сангууд

4. Хуримтлагдсан ашиг/алдагдал

5. Хоёрдогч өглөг

- 38.

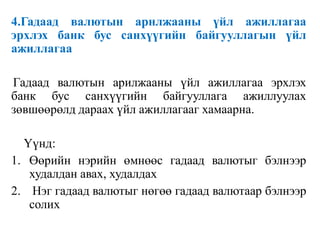

4.Гадаад валютын арнлжааныүйл ажиллагаа

эрхлэх банк бус санхүүгийн байгууллагын үйл

ажиллагаа

Гадаад валютын арилжааны үйл ажиллагаа эрхлэх

банк бус санхүүгийн байгууллага ажиллуулах

зөвшөөрөлд дараах үйл ажиллагааг хамаарна.

Үүнд:

1. Өөрийн нэрийн өмнөөс гадаад валютыг бэлнээр

худалдан авах, худалдах

2. Нэг гадаад валютыг нөгөө гадаад валютаар бэлнээр

солих

- 39.

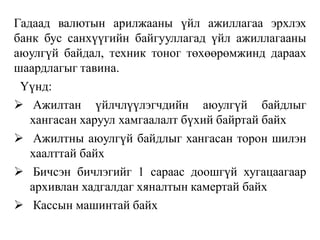

Гадаад валютын арилжааныүйл ажиллагаа эрхлэх

банк бус санхүүгийн байгууллагад үйл ажиллагааны

аюулгүй байдал, техник тоног төхөөрөмжинд дараах

шаардлагыг тавина.

Үүнд:

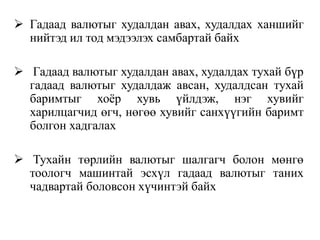

Ажилтан үйлчлүүлэгчдийн аюулгүй байдлыг

хангасан харуул хамгаалалт бүхий байртай байх

Ажилтны аюулгүй байдлыг хангасан торон шилэн

хаалттай байх

Бичсэн бичлэгийг 1 сараас доошгүй хугацаагаар

архивлан хадгалдаг хяналтын камертай байх

Кассын машинтай байх

- 40.

Гадаад валютыгхудалдан авах, худалдах ханшийг

нийтэд ил тод мэдээлэх самбартай байх

Гадаад валютыг худалдан авах, худалдах тухай бүр

гадаад валютыг худалдаж авсан, худалдсан тухай

баримтыг хоёр хувь үйлдэж, нэг хувийг

харилцагчид өгч, нөгөө хувийг санхүүгийн баримт

болгон хадгалах

Тухайн төрлийн валютыг шалгагч болон мөнгө

тоологч машинтай эсхүл гадаад валютыг таних

чадвартай боловсон хүчинтэй байх

- 41.

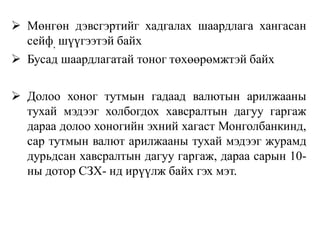

Мөнгөн дэвсгэртийгхадгалах шаардлага хангасан

сейф, шүүгээтэй байх

Бусад шаардлагатай тоног төхөөрөмжтэй байх

Долоо хоног тутмын гадаад валютын арилжааны

тухай мэдээг холбогдох хавсралтын дагуу гаргаж

дараа долоо хоногийн эхний хагаст Монголбанкинд,

сар тутмын валют арилжааны тухай мэдээг журамд

дурьдсан хавсралтын дагуу гаргаж, дараа сарын 10-

ны дотор СЗХ- нд ирүүлж байх гэх мэт.

- 42.

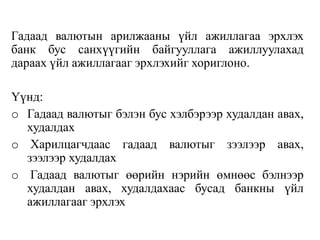

Гадаад валютын арилжааныүйл ажиллагаа эрхлэх

банк бус санхүүгийн байгууллага ажиллуулахад

дараах үйл ажиллагааг эрхлэхийг хориглоно.

Үүнд:

o Гадаад валютыг бэлэн бус хэлбэрээр худалдан авах,

худалдах

o Харилцагчдаас гадаад валютыг зээлээр авах,

зээлээр худалдах

o Гадаад валютыг өөрийн нэрийн өмнөөс бэлнээр

худалдан авах, худалдахаас бусад банкны үйл

ажиллагааг эрхлэх

- 43.

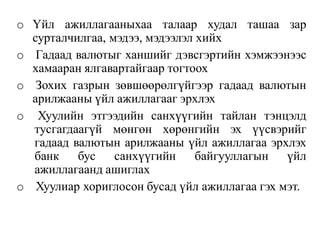

o Үйл ажиллагааныхааталаар худал ташаа зар

сурталчилгаа, мэдээ, мэдээлэл хийх

o Гадаад валютыг ханшийг дэвсгэртийн хэмжээнээс

хамааран ялгавартайгаар тогтоох

o Зохих газрын зөвшөөрөлгүйгээр гадаад валютын

арилжааны үйл ажиллагааг эрхлэх

o Хуулийн этгээдийн санхүүгийн тайлан тэнцэлд

тусгагдаагүй мөнгөн хөрөнгийн эх үүсвэрийг

гадаад валютын арилжааны үйл ажиллагаа эрхлэх

банк бус санхүүгийн байгууллагын үйл

ажиллагаанд ашиглах

o Хуулиар хориглосон бусад үйл ажиллагаа гэх мэт.

- 44.

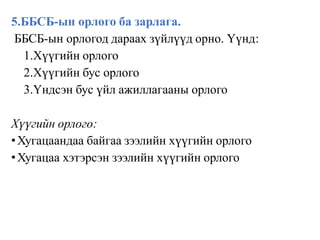

5.ББСБ-ын орлого базарлага.

ББСБ-ын орлогод дараах зүйлүүд орно. Үүнд:

1.Хүүгийн орлого

2.Хүүгийн бус орлого

3.Үндсэн бус үйл ажиллагааны орлого

Хүүгийн орлого:

•Хугацаандаа байгаа зээлийн хүүгийн орлого

•Хугацаа хэтэрсэн зээлийн хүүгийн орлого

- 45.

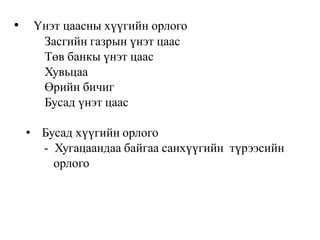

• Үнэт цаасныхүүгийн орлого

Засгийн газрын үнэт цаас

Төв банкы үнэт цаас

Хувьцаа

Өрийн бичиг

Бусад үнэт цаас

• Бусад хүүгийн орлого

- Хугацаандаа байгаа санхүүгийн түрээсийн

орлого

- 46.

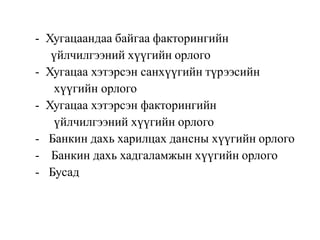

- Хугацаандаа байгаафакторингийн

үйлчилгээний хүүгийн орлого

- Хугацаа хэтэрсэн санхүүгийн түрээсийн

хүүгийн орлого

- Хугацаа хэтэрсэн факторингийн

үйлчилгээний хүүгийн орлого

- Банкин дахь харилцах дансны хүүгийн орлого

- Банкин дахь хадгаламжын хүүгийн орлого

- Бусад

- 47.

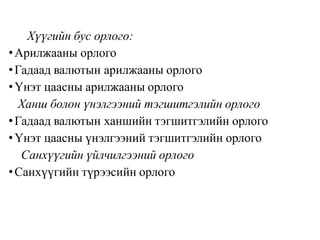

Хүүгийн бус орлого:

•Арилжааныорлого

•Гадаад валютын арилжааны орлого

•Үнэт цаасны арилжааны орлого

Ханш болон үнэлгээний тэгшитгэлийн орлого

•Гадаад валютын ханшийн тэгшитгэлийн орлого

•Үнэт цаасны үнэлгээний тэгшитгэлийн орлого

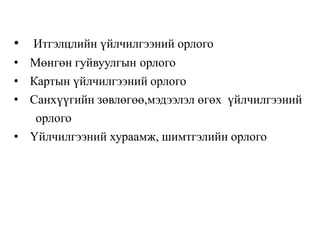

Санхүүгийн үйлчилгээний орлого

•Санхүүгийн түрээсийн орлого

- 48.

• Итгэлцлийн үйлчилгээнийорлого

• Мөнгөн гуйвуулгын орлого

• Картын үйлчилгээний орлого

• Санхүүгийн зөвлөгөө,мэдээлэл өгөх үйлчилгээний

орлого

• Үйлчилгээний хураамж, шимтгэлийн орлого

- 49.

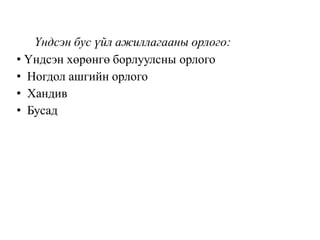

Үндсэн бус үйлажиллагааны орлого:

• Үндсэн хөрөнгө борлуулсны орлого

• Ногдол ашгийн орлого

• Хандив

• Бусад

- 50.

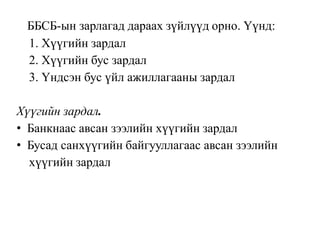

ББСБ-ын зарлагад дараахзүйлүүд орно. Үүнд:

1. Хүүгийн зардал

2. Хүүгийн бус зардал

3. Үндсэн бус үйл ажиллагааны зардал

Хүүгийн зардал.

• Банкнаас авсан зээлийн хүүгийн зардал

• Бусад санхүүгийн байгууллагаас авсан зээлийн

хүүгийн зардал

- 51.

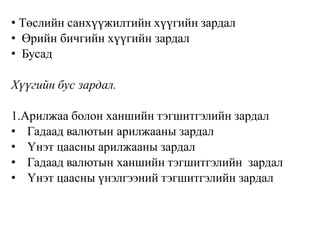

• Төслийн санхүүжилтийнхүүгийн зардал

• Өрийн бичгийн хүүгийн зардал

• Бусад

Хүүгийн бус зардал.

1.Арилжаа болон ханшийн тэгшитгэлийн зардал

• Гадаад валютын арилжааны зардал

• Үнэт цаасны арилжааны зардал

• Гадаад валютын ханшийн тэгшитгэлийн зардал

• Үнэт цаасны үнэлгээний тэгшитгэлийн зардал

- 52.

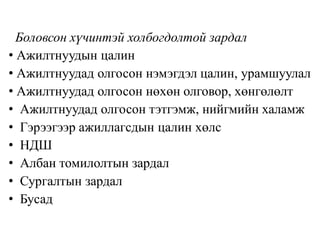

Боловсон хүчинтэй холбогдолтойзардал

• Ажилтнуудын цалин

• Ажилтнуудад олгосон нэмэгдэл цалин, урамшуулал

• Ажилтнуудад олгосон нөхөн олговор, хөнгөлөлт

• Ажилтнуудад олгосон тэтгэмж, нийгмийн халамж

• Гэрээгээр ажиллагсдын цалин хөлс

• НДШ

• Албан томилолтын зардал

• Сургалтын зардал

• Бусад

- 53.

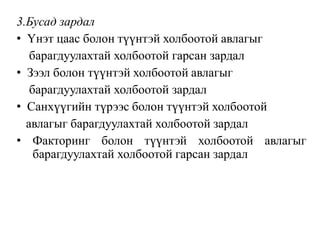

3.Бусад зардал

• Үнэтцаас болон түүнтэй холбоотой авлагыг

барагдуулахтай холбоотой гарсан зардал

• Зээл болон түүнтэй холбоотой авлагыг

барагдуулахтай холбоотой зардал

• Санхүүгийн түрээс болон түүнтэй холбоотой

авлагыг барагдуулахтай холбоотой зардал

• Факторинг болон түүнтэй холбоотой авлагыг

барагдуулахтай холбоотой гарсан зардал

- 54.

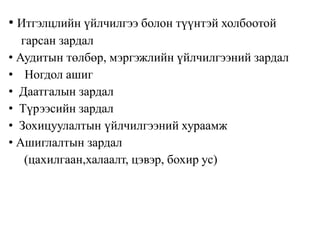

• Итгэлцлийн үйлчилгээболон түүнтэй холбоотой

гарсан зардал

• Аудитын төлбөр, мэргэжлийн үйлчилгээний зардал

• Ногдол ашиг

• Даатгалын зардал

• Түрээсийн зардал

• Зохицуулалтын үйлчилгээний хураамж

• Ашиглалтын зардал

(цахилгаан,халаалт, цэвэр, бохир ус)

- 55.

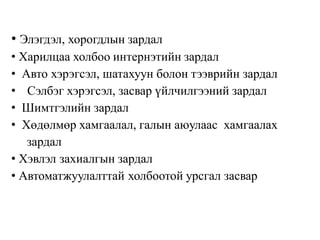

• Элэгдэл, хорогдлынзардал

• Харилцаа холбоо интернэтийн зардал

• Авто хэрэгсэл, шатахуун болон тээврийн зардал

• Сэлбэг хэрэгсэл, засвар үйлчилгээний зардал

• Шимтгэлийн зардал

• Хөдөлмөр хамгаалал, галын аюулаас хамгаалах

зардал

• Хэвлэл захиалгын зардал

• Автоматжуулалттай холбоотой урсгал засвар

- 56.

• Зар сурталчилгаа,маркетингийн зардал

• Бичиг хэргийн зардал

• Ариун цэвэрийн зардал

• Үл хөдлөх хөрөнгийн татвар

• Газар эдэлбэрийн зардал

• Харилцагчдын сургалт судалгааны

• Хуулийн зөвлөгөө, өмгөөллийн үйлчилгээний

зардал

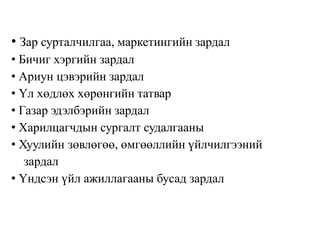

• Үндсэн үйл ажиллагааны бусад зардал

- 57.

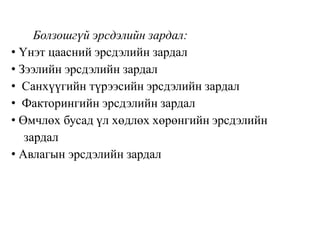

Болзошгүй эрсдэлийн зардал:

•Үнэт цаасний эрсдэлийн зардал

• Зээлийн эрсдэлийн зардал

• Санхүүгийн түрээсийн эрсдэлийн зардал

• Факторингийн эрсдэлийн зардал

• Өмчлөх бусад үл хөдлөх хөрөнгийн эрсдэлийн

зардал

• Авлагын эрсдэлийн зардал

- 58.

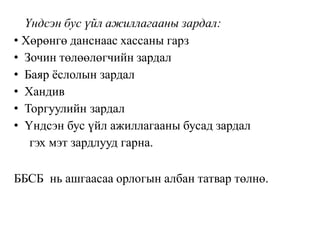

Үндсэн бус үйлажиллагааны зардал:

• Хөрөнгө данснаас хассаны гарз

• Зочин төлөөлөгчийн зардал

• Баяр ёслолын зардал

• Хандив

• Торгуулийн зардал

• Үндсэн бус үйл ажиллагааны бусад зардал

гэх мэт зардлууд гарна.

ББСБ нь ашгаасаа орлогын албан татвар төлнө.

- 59.