More Related Content

DOCX

PPTX

PDF

PDF

DOCX

PDF

PPTX

PDF

Similar to Seminar 10. 2020 2021on

PDF

Seminar7a.2021-2022on-DOC.pdf

PDF

PDF

PDF

PDF

PDF

PDF

PDF

Seminar 11. 2020 2021on -h

PDF

М.Маргадмөн Х.Нямжаргал - ВАЛЮТЫН ОНОВЧТОЙ БАГЦ БҮРДҮҮЛЖ, ИРЭЭДҮЙН ТААМАГЛАЛЫ...

PPT

PDF

Jishee bodlogo12. bank system

PPT

DOC

Б.Болормаа Б.Чинбаяр - Валютын ханшийг тогтвортой байлгах арга замууд

PPTX

Банкны хяналт шинжилгээ power point-9

PDF

DOC

М.Маргадмөн Х.Нямжаргал - ВАЛЮТЫН ОНОВЧТОЙ БАГЦ БҮРДҮҮЛЖ, ИРЭЭДҮЙН ТААМАГЛАЛЫ...

PDF

PPTX

PPT

PDF

С.Дашзэвэг Ч.Сосорбарам - ВАЛЮТЫН ХАНШЫГ ТААМАГЛАЖ, ТҮҮНИЙ ЭРСДЭЛЭЭС ХАМГААЛЖ... More from hicheel2020

PDF

PDF

PDF

PDF

PDF

PDF

PDF

PDF

PDF

PDF

PDF

PDF

PDF

PDF

PDF

PDF

PDF

PPTX

PDF

PDF

Seminar 10. 2020 2021on

- 1.

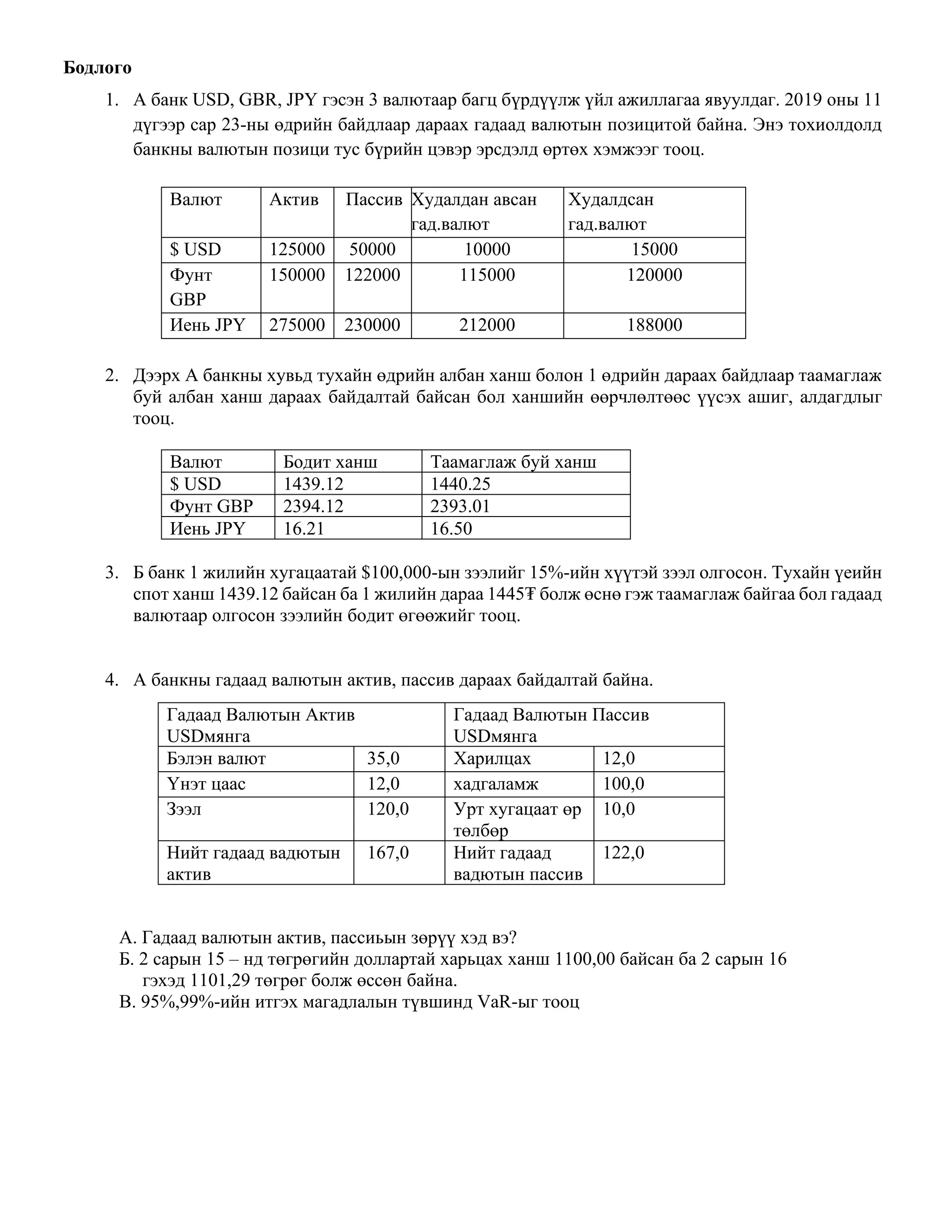

Бодлого

1. А банкUSD, GBR, JPY гэсэн 3 валютаар багц бүрдүүлж үйл ажиллагаа явуулдаг. 2019 оны 11

дүгээр сар 23-ны өдрийн байдлаар дараах гадаад валютын позицитой байна. Энэ тохиолдолд

банкны валютын позици тус бүрийн цэвэр эрсдэлд өртөх хэмжээг тооц.

Валют Актив Пассив Худалдан авсан

гад.валют

Худалдсан

гад.валют

$ USD 125000 50000 10000 15000

Фунт

GBP

150000 122000 115000 120000

Иень JPY 275000 230000 212000 188000

2. Дээрх А банкны хувьд тухайн өдрийн албан ханш болон 1 өдрийн дараах байдлаар таамаглаж

буй албан ханш дараах байдалтай байсан бол ханшийн өөрчлөлтөөс үүсэх ашиг, алдагдлыг

тооц.

Валют Бодит ханш Таамаглаж буй ханш

$ USD 1439.12 1440.25

Фунт GBP 2394.12 2393.01

Иень JPY 16.21 16.50

3. Б банк 1 жилийн хугацаатай $100,000-ын зээлийг 15%-ийн хүүтэй зээл олгосон. Тухайн үеийн

спот ханш 1439.12 байсан ба 1 жилийн дараа 1445₮ болж өснө гэж таамаглаж байгаа бол гадаад

валютаар олгосон зээлийн бодит өгөөжийг тооц.

4. А банкны гадаад валютын актив, пассив дараах байдалтай байна.

А. Гадаад валютын актив, пассиьын зөрүү хэд вэ?

Б. 2 сарын 15 – нд төгрөгийн доллартай харьцах ханш 1100,00 байсан ба 2 сарын 16

гэхэд 1101,29 төгрөг болж өссөн байна.

В. 95%,99%-ийн итгэх магадлалын түвшинд VaR-ыг тооц

Гадаад Валютын Актив

USDмянга

Гадаад Валютын Пассив

USDмянга

Бэлэн валют 35,0 Харилцах 12,0

Үнэт цаас 12,0 хадгаламж 100,0

Зээл 120,0 Урт хугацаат өр

төлбөр

10,0

Нийт гадаад вадютын

актив

167,0 Нийт гадаад

вадютын пассив

122,0